2022-09-02今日SH600801股票最新净值和交易情况

每日经济新闻:

每经AI快讯,国海证券08月29日发布研报称,给予华新水泥(600801.SH,最新价:16.87元)增持评级。评级理由主要包括:1)营收保持稳健,成本抬升影响利润水平;2)产业链一体化转型,加速布局非水泥业务。风险提示:煤炭价格持续走高;水泥价格大幅下跌;水泥需求萎缩;基建项目投资不及预期;疫情对经济持续的负面影响超过预期;海外并购存在一定风险。

AI点评:华新水泥近一个月获得7份券商研报关注,买入6家,增持1家。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

赚一点点小钱:

地产中报业绩很惨,也许最惨的时候也过去了,未来一月更比一月好,所以今天地产全线漂红!坐等上涨。

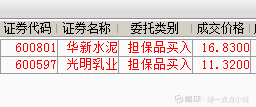

华新水泥和光明乳业都跌下来了,买一点。

实盘:

今日卖出:0

今日买入:华新水泥(SH600801)、光明乳业(SH600597)

今日持股:

58只

操作原则:

回调补仓、左侧交易

每日经济新闻:

每经AI快讯,天风证券08月29日发布研报称,给予华新水泥(600801.SH,最新价:16.87元)买入评级。评级理由主要包括:1)非水泥业务实现快速增长,一体化发展战略效果明显;2)Q2毛利率环比改善,收现比维持稳定。风险提示:水泥需求不及预期、旺季涨价不及预期、煤炭成本上涨等。

AI点评:华新水泥近一个月获得6份券商研报关注,买入5家,增持1家。

每经头条(nbdtoutiao)——“无货源电商”培训导师挖了个坑,我竟跳进去了

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

华新水泥(SH600801):

天风证券08月29日发布研报称,给予华新水泥(600801.SH,最新价:16.87元)买入评级。评级理由主要包括:1)非水泥业务实现快速增长,一体化发展战略效果明显;2)Q2毛利率环比改善,收现比维持稳定。风险提示:水泥需求不及预期、旺季涨价不... 网页链接

财务健康长久:

海螺水泥(SH600585)华新水泥(SH600801) 万年青(SZ000789)

高盛:将海螺水泥A股评级下调至卖出,目标价24.50元;将海螺水泥H股评级下调至卖出,目标价25.50港元。高盛不少时候出的报告都是错的,但有时候我们也需要客观看到本质问题,短期来看需求确实下滑了。

近日海螺水泥在互动平台表示,公司产品价格随行就市,近期受高温雨水天气以及需求下行影响,各区域产品的价格都有不同程度的调整。同时海螺水泥发布半年报,上半年实现净利润98.4亿元,同比下降34.26%。中国很大,不可能说就不需要水泥了,另外还有很多一带一路的国家建设还是处于基础阶段,个人相信是阶段性调整,事务发展还是向上的。

根据摸象APP财务分析: 公司财务基本面良好,很稳健,短期业绩下滑会影响到当下市场估价,但公司财务很稳健,从资产负债率,现金短债比,财务费用等看得出来。现在市场会调整到哪里不好说,但是下跌会是机会,只是需要持续关注 ,往往很多时候低点是买不到的。

jayfisher:

华新水泥(SH600801)1.945 大股东收购后。。。 , 如今咋 这价格了。。。

全民量化投资:

中报里的水泥行业:基本面何时改善?

邀请您关注我的投资组合 智能量化实盘复刻(ZH1315364)

2022年上半年,全国水泥市场总体呈现“需求收缩、库存上升、价格探底、成本高位、效益下滑”的运行特征。受此影响,多家水泥上市公司营收、净利普遍下滑,行业亏损面扩大。

21世纪经济报道记者梳理发现,近日已经公布半年报的20余家水泥上市公司中,有超过一半的企业营收、净利双降,仅有一家企业实现净利润同比增长。

大势面前,即便是“一哥”的海螺水泥(600585)也难独善其身。8月25日,海螺水泥发布半年报,上半年实现营业收入562.75亿元,同比下降 30.06%;归母净利润98.4亿元,同比下降 34.26%。

不仅是海螺水泥。上半年,另一巨无霸天山股份(000877)实现营业收入654.46亿元,同比下降13.68%;净利润34.83亿元,同比下降44.94%。华新水泥(600801)实现营业收入143.89亿元,同比下降2.41%;净利润15.87亿元,同比下降34.92%。

中国水泥网分析师李坤明接受21世纪经济报道记者采访时表示,受房地产行业拖累,基建托举力度有限,水泥市场需求疲软。加之煤炭成本同比上涨超40%,吃掉了大部分企业的利润空间,导致行业盈利能力下滑。

“根据往年经验,6、7月份水泥行业市场需求会出现明显好转,但今年目前为止仍未看到好转迹象。”李坤明认为,9、10月份大概率会出现上涨行情,但上涨幅度还有待观察。

需求下降明显

国家统计局数据显示,今年上半年,国内水泥累计产量为9.77亿吨,同比下降15%,产量创 2012 年以来同期最低水平。其中,6月水泥产量为1.96亿吨,同比减少12.9%。

“需求下降太快是今年水泥行业不景气的核心问题。”中国水泥协会副秘书长、数字水泥网总裁陈柏林对21世纪经济报道记者表示,作为水泥行业的重要下游产业,房地产行业在今年上半年的景气度低迷,影响水泥需求持续走低,相关水泥企业面临去库存压力。

以海螺水泥为例,上半年公司水泥和熟料合计净销量为1.30亿吨,同比下降37.46%;产品综合毛利率为33.12%,较上年同期上升2.05个百分点。这意味着,在产品综合毛利率仍然提高的情况下,销量大幅下滑直接导致了业绩下滑。

销售区域主要集中在广东、福建等地的塔牌集团(002233)也在半年报中提到,水泥旺季不旺,叠加5月份以来广东等地持续降雨天气影响,水泥需求雪上加霜,导致报告期公司水泥销量同比下降 27.80%。

种种不利因素之下,水泥行业在今年的传统淡季迎来了一场价格战,部分地区水泥价格大幅下滑,在成本线左右徘徊。

塔牌集团指出,报告期内,公司水泥销售价格同比下降了4.24%,而煤炭采购价格同比上涨53.91%,导致水泥平均销售成本较上年同期上升了 25.78%,叠加影响下公司综合毛利率由上年同期的38.54%下降至 20.44%。

李坤明指出,南部市场价格从一季度开始出现快速下降,局部区域如广西、广东,云南等区域可比价格出现历史最低值。加之有些地区新增产能较多,形成双向挤压,整个地区的毛利率均受到影响。

何时改善

那么,行业利润承压之势何时能够改善?

陈柏林认为,从需求层面来看,下半年基建持续发力,随着重点基建项目的逐步落地,预计需求将有所恢复。但是由于房地产仍未企稳,地产对水泥需求拖累因素仍在,水泥需求可能会出现季节性回暖,增长幅度有限。

天风证券持类似观点,预计地产的下滑仍会对水泥需求形成较大拖累,基建发力可能性较大,但仍难以扭转整体需求下滑的局面,估计2022年水泥需求下滑幅度或在10%-15%。

从供给面来看,整个行业正通过错峰生产等方式来降低库存。8月以来,全国多地继续增加错峰天数。辽宁、吉林、黑龙江三省陆续要求区域内所有熟料生产线自8月1日起停窑30天。山西、河北、山东、河南等地错峰停窑计划增加到20天,四川8月份停窑达到14天,贵州三季度停窑达到50天。

受此影响,部分地区水泥价格稳中有升。天风证券(601162)在研报中指出,上周全国水泥市场价格433元/吨,环比上涨6.9元/吨。价格上涨区域集中在东北、华东、中南、西南和西北等地,幅度约为10-60元/吨。

“8月底,部分区域水泥价格呈现修复性回升。” 陈柏林表示,四季度这种修复性回升或将持续,但是幅度会比较温和。

需求小幅改善,供应压力整体可控,价格修复性回升,综合以上种种因素,中国水泥网水泥大数据研究院表示,预计2022年下半年四季度旺季水泥行业利润将有明显改善,但就全年来看,预估利润在1100亿元左右,同比降幅超30%。

不过,值得注意的是,尽管主业承压,多家水泥上市公司在产业链延伸上展现出较好的第二成长曲线。

以华新水泥为例,东吴证券(601555)指出,公司骨料和混凝土继续快速扩张,上半年毛利额贡献占比达到28%,中长期逐步成为公司第二成长曲线。上半年华新水泥增加1350万吨/年的骨料产能和1630万方/年的混凝土产能,骨料、混凝土业务毛利率分别为 60.2%和 17.6%,盈利保持稳定。

海螺水泥近年来也拓展骨料、混凝土、新能源等业务。上半年,海螺水泥混凝土收入放量,实现营收8亿元,同比增长484.1%。此外,海螺水泥骨料产能达到7450万吨,光伏发电装机容量达到237MW。

多位业内人士均向记者表示,水泥行业到了结构调整和绿色转型发展的关键时期,整个行业都在探寻出路。

(作者:刘茜,李倩 编辑:张伟贤)

(责任编辑:周文凯 )

本文转自和讯网沪深300(SH000300) 标普500指数(.INX)

请帮您喜欢的帖子点赞,这样做可以帮助雪球把优质的文章推荐给需要的人!

关注我们的账号,接收每日财经资讯。

孤舟_蓑笠:

华新水泥(SH600801)今年水泥企业利润下滑很正常,因为地域差异利润下滑幅度的对比也不能用来检验企业经营优劣。但是水泥销量可以,让我们看看华新的表现。

今年上半年水泥产量全行业下降15%,华新上半年水泥销量下降21.5%。

华新水泥销量大幅弱于行业平均水平,是不是因为华新所在的区域很烂?让我们进一步分析

按2021年年报,华新水泥销售大概的情况是湖北40%,云南22%,湖南12%,四川10%。这个格局在2022年上半年应该基本不变。按统计数据,今年上半年湖北水泥产量下降1%,云南下降24%,湖南下降14%,四川下降14%。如果华新在它的几大区域里水泥销量和省内平均水平保持一致,那么它今年上半年水泥销量应该只下降9%左右。

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

所以,华新水泥今年上半年在水泥业务上的经营大幅弱于区内平均水平。它的高管怎么好意思拿业内第一高薪?

孤舟_蓑笠:

我建议大家降低对华新水泥(SH600801) 未来的期待。。。上半年水泥业务低于行业平均,还有亿吨沙项目的拉胯都表明华新管理层是比较平庸的。但是这群平庸的管理层非常热衷给自己发高薪和股权激励。

华新水泥(SH600801):

智通财经APP获悉,8月29日,华新水泥(600801.SH)在2022年半年度业绩说明会上表示,根据上半年情况来看, 预计全年国内水泥销量同比下降 ,7、8月水泥的库存、发货率同比去年双低, 未来水泥消耗水平将逐渐进入下降阶段,能源和碳排放双... 网页链接

每日经济新闻:

每经AI快讯,国信证券08月29日发布研报称,给予华新水泥(600801.SH,最新价:16.94元)买入评级。评级理由主要包括:1)不利因素压制,业绩表现承压;2)成本制约水泥盈利水平,非水泥业务成长迅速;3)持续强化产业链一体化,坚持低碳发展。风险提示:成本上涨超预期;需求不及预期;疫情反复。

AI点评:华新水泥近一个月获得6份券商研报关注,买入5家,增持1家。

每经头条(nbdtoutiao)——面对人口负增长,也许不必如此悲观

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

华新水泥(SH600801):

国信证券08月29日发布研报称,给予华新水泥(600801.SH,最新价:16.94元)买入评级。评级理由主要包括:1)不利因素压制,业绩表现承压;2)成本制约水泥盈利水平,非水泥业务成长迅速;3)持续强化产业链一体化,坚持低碳发展。风险提示:成... 网页链接

价投6688:

上半年,部分地区价格战打的轰轰烈烈,水泥企业的日子都不太好过,大多数水泥企业的业绩下滑幅度不小,最近,传来好消息,水泥大集团坐下来开了个会,并形成了《水泥行业绿色低碳高质量发展研讨会倡议书》,最重要的一条就是“大企业要率先停止各种方式的新增产能项目建设,全行业要主动停止产能异地置换,坚决淘汰关停低效无效落后产能”。

“大企业要率先停止各种方式的新增产能项目建设,全行业要主动停止产能异地置换,坚决淘汰关停低效无效落后产能”。

海螺水泥打价格战,要的就是这个效果:

因为,近年来,某大水泥集团打着行业利益高于企业利益的旗号,却把自己旗下北方地区大量无效产能,置换到南方水泥需求旺盛的地区,也有部分水泥企业花高价钱从北方购买过剩产能,置换到南方建厂,抢了严格自律不建新产能的海螺水泥的地盘,搞得南方地区水泥市场也出现严重过剩,一团糟,最典型的是广西和湖南,是北方产能置入最多的省份,也是今年价格战打得最惨烈的地区。

现在,大型企业坐下来开了会,也达成了共识,就看能否执行到位,如果能真正执行到位,那是行业的一大幸事,价格战会告一段落,如果执行不好,价格战还是要打的。现在,水泥旺季来临,前两个月高温天气影响施工压制的水泥需求将集中爆发,正是赚钱的好机会,上半年大家的业绩下滑都不小,估计,后面四个月,价格战会暂停,把水泥价格往上推涨,前面的欠账补一补,免得年报太难看,明年是否再战,就看各企业对倡议的执行情况了......。

信息分享:水泥行业绿色低碳高质量发展研讨会倡议书网页链接

参考阅读:是该来一场轰轰烈烈的水泥价格战了网页链接

海螺水泥(SH600585) 西部水泥(02233) 华新水泥、冀东水泥、万年青、上峰水泥、华新水泥、塔牌集团、福建水泥、天山股份、华润水泥、亚洲水泥、青松建化、亚泰集团、塔牌集团、西藏天路.....@今日话题

价投6688:

九月开始,天气转凉,旺季来临,工程赶工,需求集中爆发,水泥价格将一路上涨至年底!!!

信息分享:[行情通]全国“涨”成主旋律 高温叠加限电 西南水泥价格8月大涨140元/吨!网页链接

海螺水泥(SH600585) 西部水泥(02233) 华新水泥、冀东水泥、万年青、上峰水泥、华新水泥、塔牌集团、福建水泥、天山股份、华润水泥、亚洲水泥、青松建化、亚泰集团、塔牌集团、西藏天路..... @今日话题

动心心动:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

华新水泥(SH600801) 前年就答应朋友华新到29请他happy一下,不知还要几年

舍得乐:

华新水泥(SH600801)我暂时回避水泥了,不知道什么时候回来。唯一的水泥股华新,持有2年多,近期已割肉出局,恋恋不舍。每一行都很难,水泥难上加难。也许我是错的,割在了底部,一卖就涨,那就恭喜继续持有的朋友们了。

孤舟_蓑笠:

去年华新水泥(SH600801) 28没减仓?

孤舟_蓑笠:

华新水泥(SH600801)海螺水泥(SH600585)

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

艹,华新的一季报我看不懂利润。海螺的一季报我看不懂营收。。。质朴的水泥企业也开始玩花活了

孤舟_蓑笠:

回复@孤舟_蓑笠: 果然海螺水泥(SH600585) 的水泥贸易全停了。。。//@孤舟_蓑笠:回复@孤舟_蓑笠:海螺水泥(SH600585) 一季度营收下降26%是非常奇怪的。即使水泥贸易全都停止,营收下降26%说明自营水泥营收也出现5%的下降。实际上水泥贸易不可能突然就全停了。。。也就是说海螺一季度自营水泥营收下降估计超过10%。。。如果自营营收下降10%,利润不可能只下降15%。

华新水泥(SH600801) 海螺水泥(SH600585) 这两家报表开始玩花活不是什么好事

做个IT价投人:

前言

在写财报分析前,我贴上一段我在论坛里的一段分析文字,如下

前者营收149亿,后者562亿;前者净利13.59亿,后者98.4亿,前者市净率10.21,后者0.93亿。账面货币资金76亿,后者656亿;前者负债率65%,后者17.96%。前者毛利率14.96%,海螺28%多,前者净利率8%左右,后者18%。

“”

备注:前者是一家新能源的公司;后者是指海螺。

面对两家如此大的差异,你作为一个投资人,愿意选择做哪家公司的老板。

这家前者公司,在文章末尾解密。

财务数据分析

海螺的半年报给人的感觉就是清晰,为投资者“量身定做”,很多我们想分析的数据公司都一一罗列并加以说明。

上一期,华新水泥的半年报,我们已经了解到水泥行业上半年的艰难,所以对于海螺的业绩,我也不感到惊讶,感觉合情合理。

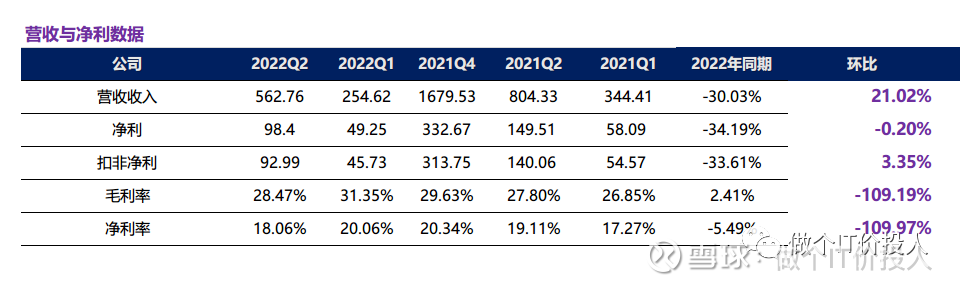

图1海螺水泥营收与净利

图2华新水泥营收与净利

2022年营收562.76亿,同比下降30.03%,环比增长21.02%。

2022年扣非净利92.99亿,同比下降34.19%,环比上涨3.35%。

净利环比数据逊色于华新,但从二季度的净利率来看,海螺还是明显优于华新,保持比较稳定。海螺的净利的环比较弱,主要是二季度华东这边疫情冲击所致

。

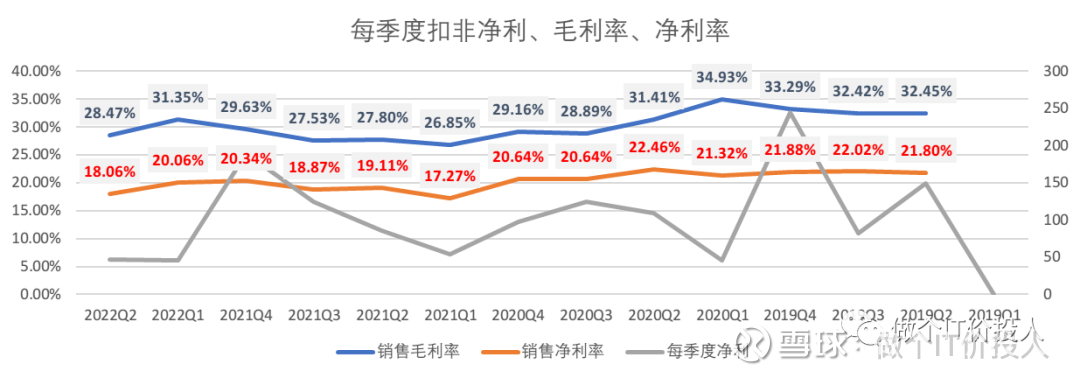

图3 海螺水泥 扣非净利、毛利率、净利率

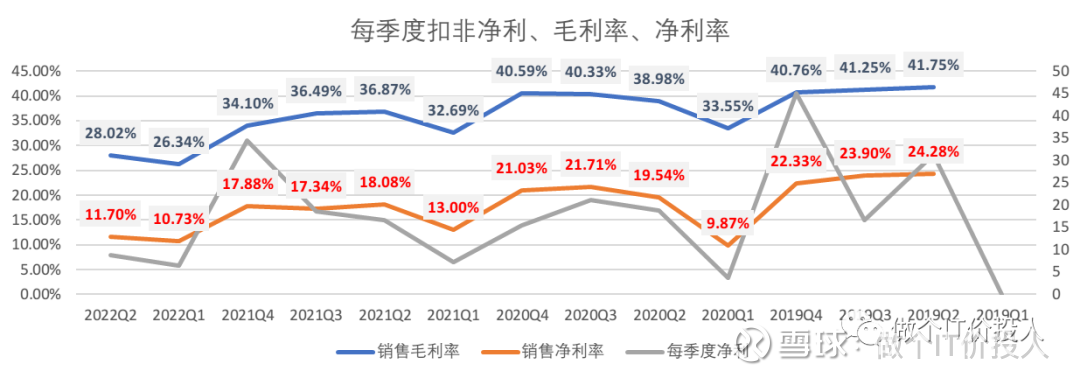

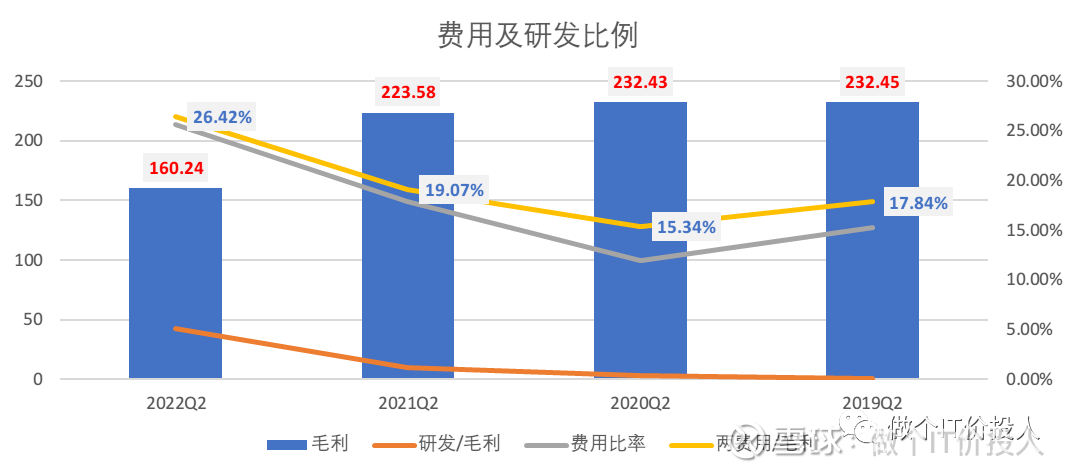

图4 华新水泥的毛利率、净利率

海螺的毛利率、净利率波动明显小于华新。2019年华新的毛利率与净利率还略高于海螺,但从2020-2022年周期来看,海螺依然稳健,但华新净利率下滑就较多。大环境不太好的情况下,海螺的抗风险能力更强。

海螺二季度的净利明显偏弱,要看下三四季度是否可以扭转这个趋势,弥补二季度的下滑损失。

图5 海螺费用比率

公司用于超低排放及节能提效技术研发项目费用投入同比增加

海螺二季度研发与毛利比例明显提高,表明其加大了研发力度,主要是公司下属子所致。

管理费用增长主要是同期工资及福利费增加所致,这个也是大公司的问题,好在整体上海螺的控费做得还算是不错,整体费用比率还是在30%以下。

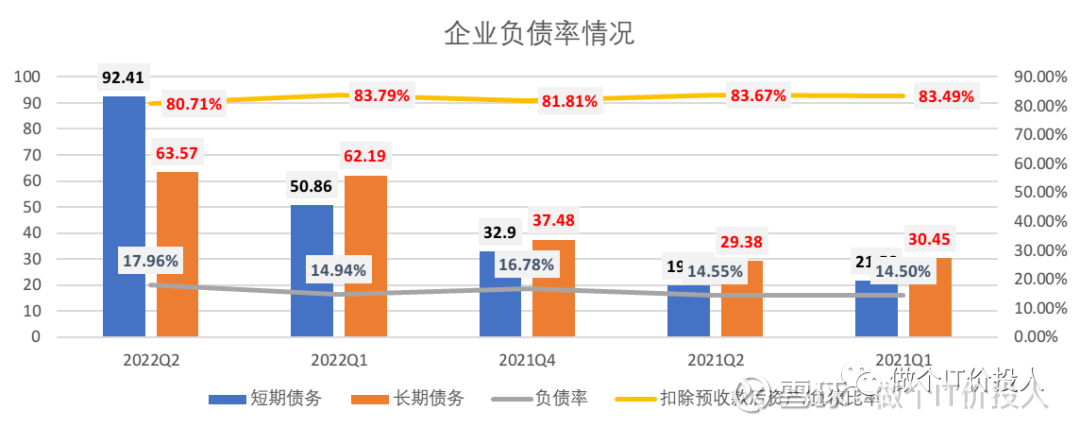

图6 海螺负债率情况。

2022年公司为了业务发展需要,明显提高了长短期债务。虽然提高了长短债务,但公司整体的负债率依然很低。华新同期负债率一直保持在40%以上。

在很多人的印象中,水泥是属于一个高污染重资产高负债的行业,至少海螺给人的感觉还是有着明显的差异

。

公司之前发行的10年期债券于2022年11月到期,票面利率是5.1%,金额34.99亿。以目前融资成本来看,这个利率还是高了不少。

按照公司的现金流状况,借款似乎没太必要,考虑到大公司都与银行有些默契配合,帮忙完成信贷任务,再叠加目前信贷利率很优惠,公司本身业务发展也有需要,增加一些长短债务可以理解,没有人会嫌弃低成本的资金。

我查了下公司的理财收益率,收益率基本维持在4.5%左右,这里存在套利空间。

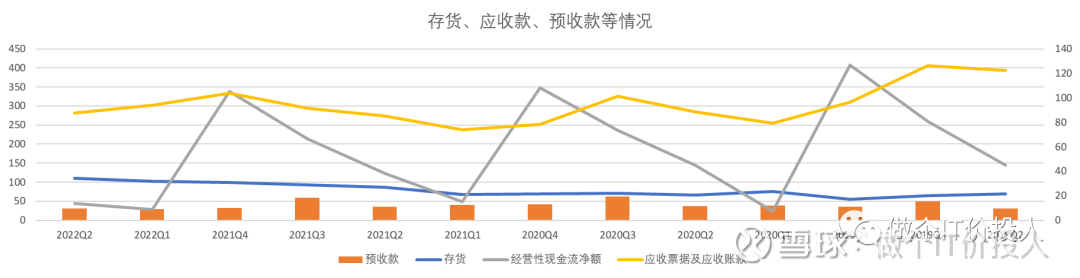

图7、海螺 存货、应收款、预收款

从图7,我们大致可以看到一种趋势,从年初到年末,经营性现金流净额逐级提高。

公司的应收款一直保持稳定,即使在二季度应收款依然没有太多的提高。(这里也有营收下降的因素)

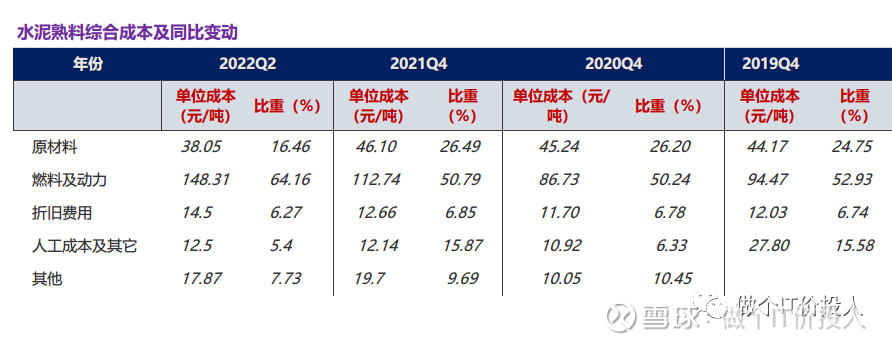

图8 水泥熟料综合成本

主要是原煤及外购电力价格上涨导致,同期外购熟料下降,原材料成本比重下降了10%

从摘录的成本占比来看,燃料及动力成本二季度依然在提高,。

从销量同比下降影响程度来看,东部区域影响最大,下降了16.42%,毛利率下降14.1%

,海螺的营收占比东部区域占比最大。

另外就是公司出口同比下降68.68%,考虑到其极低的毛利率,这种下降更多是影响营收,但对于毛利影响不大,可以忽略不计

。

总结

水泥行业本身与国家经济周期息息相关,业绩下滑情有可原。

海螺的优势在于其充沛的现金流,有“足够的脂肪”可以过冬。公司现在这个节点增加长短期债务,一是信贷利率足够低,二是留足足够的现金流应对未来的不确定性。

公司在2022年3月成立了海螺新能源公司-凤阳海螺光伏科技有限公司,注册资本10亿,海螺拥有100%股权。以此为母公司,增设了48家新能源子公司。

原煤及电力这一块一直是海螺营业成本大头,未来光伏新能源应用提高电力自给率又满足国家环保要求,也是一个相当不错的选择。目前,效果如何后续还要继续观察,这个也是后续财报跟踪的重点

。

图9 海螺估值。

海螺目前市净率处于近10年最低位,结合公司目前的现金流、债务情况,超高的股息率,再叠加外加未来预期改变,持股待涨是一个可取的方法。

当然,等待时间多久,这个不清楚。但经历过7-8月这一波调整,股价已经充分反映了二季报的业绩预期。

文章前言我所提到的“前者公司”是亿纬锂能

。

个股分析,不构成买卖推荐,自负盈亏。

#海螺水泥##华新水泥##雪球星计划#

《海螺水泥2022年一季报解读--等待行业反转》

《海螺水泥2021年报解读--持续高分红》

《海螺水泥2021年三季报数据解读-潜伏》

《海螺水泥2021年半年报数据解读-增收不增利》

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600928 SH688219 SH603829 SH688176 SZ002792 SZ002326 SH601698 SH600583 SH601588 SZ000402 SZ002337 SH600733 SZ300368 SH600187 SZ002805 SH600456 SH605258 SZ300140 SZ000933 SH603118 SH603136 SZ003816 SZ002367 SZ002400 SZ300937 SH688068 SZ300319 SZ002780 SZ300951 SZ003008 SH603825 SZ300424 SH688656 SH600281 SZ001219 SH688080 SH603167 SZ000928 SZ000404 SZ301070 SH900922 SH900945 SZ301042 SZ301099 SZ300888 SH600963 SZ300269 SZ300150 SH601528 SH601995