2022-09-02今日SH603588股票最新净值和交易情况

呵呵哒大达:

![[想一下]](http://js.xueqiu.com/ugc/images/face/emoji_29_think.png)

高能环境(SH603588) 挺有意思的,用定增的钱买理财,死忠们崇拜的李总果然有魄力主力一看还是先撤吧这不是拿人当傻子么

高能环境(SH603588):

高能环境:高能环境关于为控股子公司及控股孙公司提供担保的公告 网页链接

高能环境(SH603588):

高能环境:高能环境关于召开2022年半年度业绩说明会的公告 网页链接

高能环境(SH603588):

高能环境:高能环境关于使用部分闲置自有资金委托理财的进展公告 网页链接

萌萌哒的大神:

高能环境(SH603588)无话可说了

呵呵哒大达:

![[呵呵]](http://js.xueqiu.com/ugc/images/face/emoji_22_confused.png)

高能环境(SH603588) 这么多研报高管拼命增持,这么便宜的高能环境机会不多了,兄弟们冲冲冲

每日经济新闻:

每经AI快讯,首创证券08月30日发布研报称,给予高能环境(603588.SH,最新价:12.26元)买入评级。评级理由主要包括:1)固废运营板块持续推进,资源化业务占比进一步提升;2)经营性现金流优化,垃圾焚烧产能逐步释放;3)再融资工作圆满完成,为公司持续发展提供良好的资金保障。风险提示:煤价下降不及预期;电价上涨不及预期;公司新能源建设不及预期等。

AI点评:高能环境近一个月获得4份券商研报关注,买入2家,平均目标价为14.3元,与最新价12.26元相比,高2.04元,目标均价涨幅16.64%。

每经头条(nbdtoutiao)——“无货源电商”培训导师挖了个坑,我竟跳进去了

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

四七二一:

高能环境2022年中报

高能环境(SH603588)

俗话说,读书百遍,其义自现。

买入高能环境,不论资金多少,总是真金白银的投入。第一次买入后,股价持续上涨,就再没买入过,最高时浮盈90%,至今完美地坐了一轮过山车。看公司的相关方面都觉得还不错,即使有一些减分项,但都说服自己这些缺点可以忽略,因此在今年又调仓换股加仓了一次。

过去研究高能环境的年报,了解了一些公司的基本业务和财务数据。这次2022年中报再读,发现一些过去的阅读盲点,需要再次梳理一下。这次看到更多的是公司负面的一些情况,也是否定自己过去的一些认知,但要否定自己,那是真不容易,相当于革自己的命,容易么?

负面情况有哪些呢?下面一一了解。

货币资金加交易性金融资产15.17亿,一年内到期的非流动资产(一年内到期的定期存款)4.1亿,此几项相当于类现金资产,合计19.27亿,占总资产199.13亿的比重为9.68%。如果把受限的3.28亿和定期存款4.1亿除外,随时可用的类现金仅剩11.89亿,占总资产199.13亿的比重为5.97%,与某些公司50%左右的类现金资产相比,说明公司太缺钱或商业模式不好。

110.71%

应收票据4565万,应收账款13.95亿,应收款项融资1165万,合同资产29.73亿,这几项合计44.25亿,占当期营收39.97亿的比重为。如果把合同资产理解为附条件的应收账款,那这个应收账款占营收的比重就太高了,如果这个合同资产不是附条件的应收账款,那就不知道该怎样理解合同资产了。而且,公司的业务在PPP、BOT等工程的核算时,哪些归入无形资产,哪些归入合同资产,对非专业人员来说,实在难以理解。还有就是2021年年初从无形资产转入合同资产30亿,这个也不明白是怎么回事。

被客户占用款项=应收+合同资产+预付款项=14.52+29.73+4.57=48.82亿,公司占用客户款项=应付+合同负债=32.43+2.48=34.91亿。两项相抵,公司被客户占用13.91亿,说明公司在产业链上处于弱势地位。

有息负债,短期借款37.88亿,一年内到期的非流动负债7.67亿,长期借款43.41亿,合计88.96亿,占总资产199.13亿的比重44.67%,这个比重也太高了。在大多数利息资本化处理后,上半年还有1.72亿的利息费用。

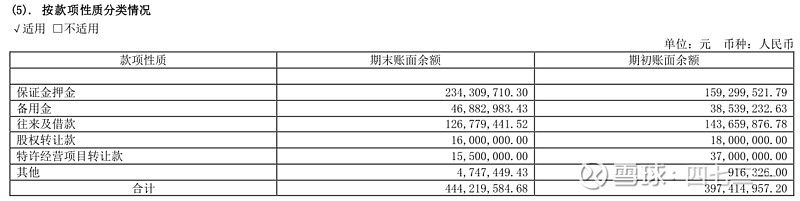

其他应收款见下图,总金额达4.44亿,这个垃圾筐装的东西太多了一些。除了保证金押金合理外,另外的备用金4688万、往来及借款1.27亿等都有疑问。公司的有息负债约89亿,还有资金来对外借款?其中最大的一笔个人借支达4868万,而且账龄1-5年内都有,坏账已计提2661万,这笔借款是原贵州宏达负责人的借款,估计全部都会成为坏账。股权转让款1600万,账龄已超过1年,坏账已计提160万,这些欠款为什么会拖欠这么久?

其他流动资产,见下图。虽然有5.42亿,但基本都是已经支付出去了的款项,不能变成现金的资产。

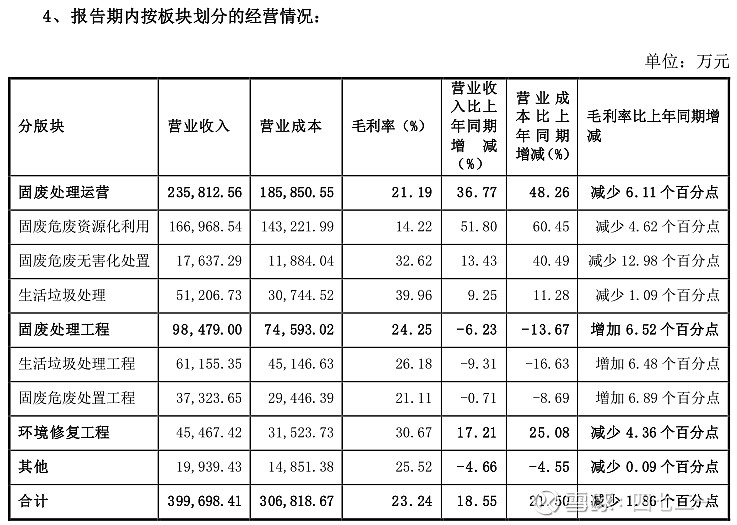

报告期公司毛利率23.24%,同比减少1.86%,见下图。特别是固废危废资源化利用板块的毛利率仅14.22%,同比降低4.62个百分点,这块业务是公司未来的重点发展方向,但毛利率也太低了点。总体毛利率低,未来发展方向的业务更低,这种情况经不起风浪,抗风险能力低。

资产负债率66.58%,2021年末64.16%,2021年同期66.16%,公司的杠杆率一直都在高位。

过去对高能的看好,一是近几年的营收和利润均录得高增长;二是公司的ROE逐年改善,2021年已超过14%,勉强达标;三是实控人李卫国带领东方雨虹创造了辉煌的业绩,管理团队优秀,高能环境能否复制东方雨虹的成功,心中略有期许。本次再读中报,其中一些不好或不甚优秀的数据,对高能环境的总体认知添加了一些减分项,结果就是仓位要控制好,我的计划是控制在10%以内。

还有,这次增发给了一个经验或教训,那就在评估的合理市值范围内,增发前后的买点和卖点价格是不同的,即在增发前价格更高,增发后价格更低。

本人持有高能环境,这次感觉一些负面的数据很难看,但过去预留的安全边际比较高,所以维持市值在100-130亿之间的买点不变,如果后面公司基本面有一些变化,可能会做出调整。

以上仅是个人思路整理,不构成投资建议。切记!

魔镜2018:

财报分析细致,评价客观。 我也是因为对实控人的期许关注公司,但是公司的商业模式并不好,应该比雨虹还差。公司能否在烂行业中长成大公司(复制雨虹神话),难度很大啊。高能环境(SH603588)

呵呵哒大达:

![[拜托]](http://js.xueqiu.com/ugc/images/face/emoji_15_impressed.png)

高能环境(SH603588) 今日微跌1.29%,总体表现还不错~ 至于能否上涨还是需要等@浅殇淡流年 建仓,毕竟他每次都能在最低点低吸,高点逃顶我听了他的炒股经理发自内心的佩服

病毒ea5:

高能环境(SH603588) 大盘涨跌你都跌,环保涨跌你也跌,局气

萌萌哒的大神:

高能环境(SH603588) 扶不起的阿斗

高能环境(SH603588):

8月25日晚间,高能环境(603588.SH)发布2022年半年度报告,据公告显示,今年上半年,公司共实现营收39.97亿元,同比增长18.55%,归母净利润4.44亿元,同比增长13.80%。在上半年疫情等不利因素影响下,公司的运营类资产经营良好,同... 网页链接

呵呵哒大达:

![[狗头]](http://js.xueqiu.com/ugc/images/face/emoji_80_doge.png)

高能环境(SH603588) 好强势,能保证不暴跌明显主力在护盘,大家耐下心来静等花开

小钱三抄:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

高能环境(SH603588)紧跟雨虹

珠海小韭菜:

高能环境:2022年半年报解读

高能环境(SH603588)

每日经济新闻:

每经AI快讯,国海证券08月28日发布题为《资源化业务稳健发展,现金流大幅改善》的研报称,给予高能环境(603588.SH,最新价:12.42元)买入评级。评级理由主要包括:1)固废处理运营利润贡献占比达59%,资源化业务为增长主要来源;2)固废处理工程营收同比下降6.19%,环境修复业务同比增长17.21%;3)新签工程订单增长明显,为业绩增长提供支持和保障;4)经营活动现金流大幅增长。风险提示:大宗商品价格波动风险;新增订单不及预期;投运项目产能提升进度不及预期;原材料价格上涨风险;商誉减值风险。

AI点评:高能环境近一个月获得1份券商研报关注,买入1家。

每经头条(nbdtoutiao)——高温焦点四川已出伏,明年会更热吗?专家:不一定会揪着一地“复制粘贴”

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600054 SH600558 SH688051 SZ002435 SZ301248 SH601908 SZ000786 SH600365 SH600645 SZ000603 SH600710 SH605188 SZ000541 SZ300492 SH603071 SH600033 SH600348 SZ002007 SZ002875 SZ300895 SZ002282 SZ003029 SH600111 SZ201872 SZ000524 SH688255 SZ000600 SH600519 SZ300194 SH603633 SH600302 SH600078 SZ000766 SZ300005 SH601089 SZ000584 SH688183 SZ300456 SZ300620 SZ301318 SZ002268 SZ300756 SH603655 SZ300893 SH601211 SZ002790 SZ002671 SH600015 SZ300387 SH601727