2022-12-06今日SH600732股票最新净值和交易情况

宝藏演员:

11月16日~11月18日的超短游击战,

我等待一片泥沙俱散,a股厮咬,

2+1[两个概念方向、一个旧股票]:

煤炭、有色小金属、兴发集团勇敢地撑起了这非常短的战役。

在发现一些被我点过名的诸如

爱旭股份sh600732 等凡是语音长篇大论过的

居然都能鸭子变天鹅 涨了500%后,

(也不说去年无人问津的云天化、隆基、兴发等众卿家发生啥奇迹什么的了,太多!)

我深刻地反思:运气很好嘴巴很灵这事。

有所意识地在想再这么下去,

会不会使得这种炒股玄学有天会变得不可控啦?

于是,

没有再“助纣为虐”,

非常谨慎地防止培养阅读者好吃懒做的贪婪心后的这6个月里,

我的运势照像飞升到了新的层级一样:

除了a股这件事,凡“投资皆取巧”金融投入之事皆疯狂开挂。即使,我没有想过要这样。

(算也是一种新失控,也是需警惕的

网络和坊间杂谈是有分别的,

线上写了就像永恒地发射给了宇宙,

线下讲完了人的记忆像是只有21秒。

就算我把乐透7个数都告诉对方,

他也不一定会买买买并且得到这些财富,

文字就不同了…

那么,再把新心水写出来又会有啥蝴蝶效应呢?我的念头就是:斩断这种可能。

因此,想了想,浓缩成2+1

[两个概念方向、一个旧人]

11月16日~11月18日的超短游击战,

我等待一片泥沙俱散,a股厮咬,

2+1[两个概念方向、一个旧人]:

煤炭、有色小金属、兴发勇敢地撑起了这非常短的战役。

宝藏是隐藏的人不可貌相的炒股达人这种事就这么悄悄地在新的邻里关系间传开了,至于什么时候能力塌房…

(暂时希望是永远没有这塌房机会了)

雪神曲玛丽:

最好的又是我的爱旭股份

囧囧囧囧0:

爱旭股份(SH600732) 难怪尾盘有人抢筹码!爱旭这波能上千亿。

湖南富农1:

爱旭股份(SH600732) 老巴抄底台积电的启示:硬科技!嗨起来。那么光伏中的硬科技毫无疑问就是ABC了。为硬科技服务的铲子股今天国际是不是也嗨一嗨,液体黄金要不要硬?今天国际(SZ300532) 软控股份(SZ002073)

龙哥实战:

纳指期货突然暴力直线拉升3个点。

发生了什么?

美国10月PPI环比上涨0.2%,预期上涨0.4%,前值为0.4%。美国10月PPI同比上涨8.0%,预期上涨8.3%,前值为8.5%。美国10月核心PPI同比上涨6.7%,预期7.2%,前值7.2%。美国10月核心PPI环比为0%,预期0.3%,前值0.3%。

美国联邦储备委员会副主席莱尔·布雷纳德当地时间14日表示,美联储可能“很快”会放缓加息步伐,但不会停止加息。

原来是美国的通胀低于预期。这意味着,美国的加息周期进入尾声,明年甚至可能降息,以挽救经济。

对于A股而言,这是重大利好。有利于中国国内降息和降准,人民币也不用再贬值,外资也会净流入。

重点做什么?

首先当然是成长股,比如风光储,钠离子电池,半导体,军工,数字经济,工业母机,信创以及疫情政策逐步放开之后受益的板块,比如旅游航空酒店零售等等。

当然最具爆发力的应该还是有技术革新的成长股。大家可以看看我今晚写的文章,相信对你很有启发。

爱旭股份(SH600732) 闻泰科技(SH600745) 美利云(SZ000815)

#巴菲特抄底台积电,芯片股的春天来了?#

瑾惜若:

爱旭股份(SH600732)欧洲光储真实情况,策哥咨询了欧洲做光伏的十三姨,欧洲光储非常火热,生意忙不过来,当地安装商说安装一套光储系统需要排队几个月。欧洲光储渗透率是多少?光伏最普及的德国家庭,仅有2%-3%安装了光储系统,微逆在欧洲增速很快,欧洲缺工人, 安装大的光储系统要排队,而小型光储系统自己就可以安装。钧达股份(SZ002865) 隆基绿能(SH601012)

哎呦别割帅哥:

一、珠海爱旭ABC进展和数据

1.珠海爱旭6.5GW ABC到底何时投产?

根据多个劳务中介和去过现场勘查的朋友透露,公司于10月8日进入5S环节,10月中旬开始投产。

工厂右侧在建太阳能停车场。

看到工厂在冒烟吧?还在质疑没投产的是不是可以客观看待这个事实?

陈老板在三季度报交流会上主动披露目前已在投产,明年上半年满产。满产口径比较保守,正常来说一季度就可以满产,乐观点1月底。

2.ABC量产数据?

珠海爱旭今年量产平均效率不低于26.2%(去年口径是25.5%),明年做到26.5%。目前组件效率最高应该已经超过24%,良率目前不低于95%。

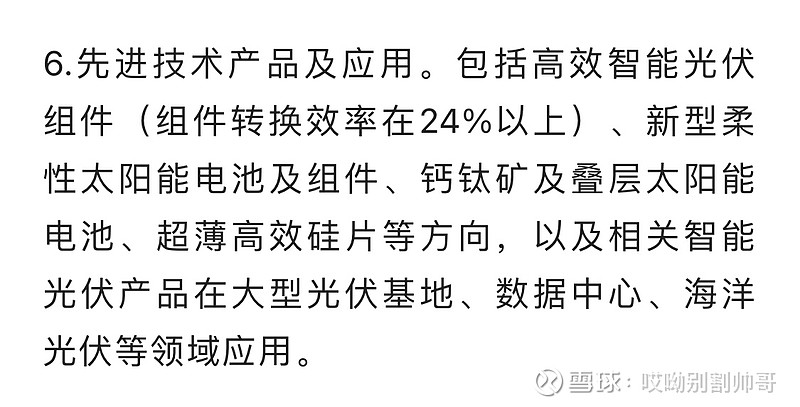

目前看,市场上除ABC外还没有超过24%的组件效率,大多N型组件效率集中在22%至23.2%之间。组件封装对效率损耗的绝对值范围大概在2%-2.2%,此前ABC宣发口径25.5%电池效率,组件效率为23.5%(损耗为2%),晶科N型25%效率封装后组件效率为22.8%(损耗2.2%)。如果按照目前26.2%-26.5%的电池转换效率来看,ABC组件的效率大概为24%-24.3%之间,这可以按照11月11日五部委新发布的关于第三批智能光伏示范项目的通知,申报先进技术产品和应用成为示范项目。

对于非硅成本,陈老板没正面回答。从公告看,投资成本8.3亿元/W,设备投资4.5亿元/W。设备按8年折旧,比PERC电池单瓦贵接近4分钱,算入非硅成本。去银可以带来非硅成本单瓦4-5分钱的下降。本质上,非硅成本不会有大幅增加。

从定增答复公告中推测,非硅成本大概在单瓦0.17元至0.23元之间,算不出准确数。还是等公司披露或业绩数据推算吧。perc电池面世初非硅成本差不多0.25元/瓦,现在可以做到0.14元左右,ABC非硅成本有较大下行空间,应该如公司数次交流会给出的口径那般,“可以做到与perc持平甚至更低”。

及时提个醒,非硅成本容易把大家引入同质化竞争的怪圈中。抬头看看星空,想想基本逻辑,ABC走的是差异化、高端分布式C端路线,非硅成本影响有限。

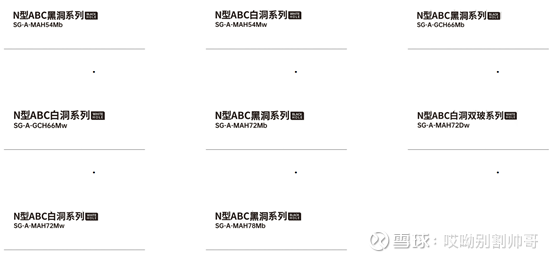

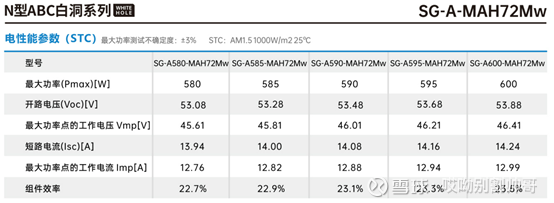

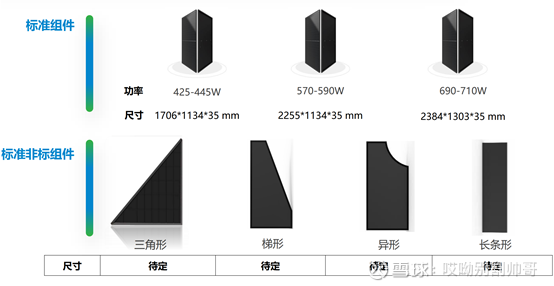

3.ABC组件规格

对部分产品规格展开列示:

二、ABC产品力

1.电池片转换效率提升12%-15%、LCOE降低10%-15%。

2.黑组件,外形美观,可以做全覆盖方案。

3.全背结和无银技术,使得组件热斑少、稳定性强、安全性高。

4.联合HW储能电池和逆变器,形成系统解决方案,具备品牌效应。

5.提供系统和APP,可视化操作,量化数据并实时跟踪。

6.组件自带智能调节器,安装、检测、更换方便,后续运维费用几乎为零。

比较关心一点,全背结和无银技术未来能够为abc带来多大空间的场景化应用?这可能是比较大的预期差,暂时缺乏想象力。

三、产品构成和定价

1.产品构成

产品主要包括智能组件、智能储能系统、智能控制器(逆变器)和系统APP。细分的话,主要是组件、美化件(按需提供)、智能调节器、储能系统、逆变器和控制单元、辅材等。充电桩是可选项。

组件和美化件由赛能提供,智能调节器、储能系统、逆变器、系统APP由HW提供,辅材由赛能采购提供。

智能调节器是每块组件跟一个,价格低廉,安装方便,检修组件比较方便,和hpbc发布会说的是一个玩意。

HW预计会于23年3月份对光伏家庭绿电解决方案召开产品发布会,其中核心组件、配电箱、支架均由赛能提供。值得期待。

测绘、设计、安装由赛能负责,售后质保由赛能和HW一同负责。

2.美化件

美化件是非标准化、不发电的器件,如下图“标准非标组件”。

美化件仅供全覆盖方案(下图右)中使用,价格昂贵,需要先测绘再生产切割。以200平方20kW举例,美化件的价格差不多2至5万元不等,这是额外增加的费用,没算在具体报价范围内。

值得注意的是,美化件暂时并不具备发电功能,因为造价昂贵,推广期间并未生产发电的非标组件。

单独说美化件,是为了吐槽。这个非标准化器件,出货慢,价格贵,个人看法稍显鸡肋,会影响整体标准化产品的出货和落地速度。所幸不是强制标配。

3.产品模式

国内模式:

HW和赛能深度捆绑、业务协同形成解决方案,共同定价,面向市场。

产品销售由HW经销商和赛能各自拓展市场和渠道,客户签约直接签向赛能或HW授权经销商。

赛能是爱旭最大代理商和经销商,也是安装服务商(旗下公司)。

HW和赛能各自提供产品物料,赛能贡献新技术,HW贡献品牌,形成差异化的高端分布式C端市场产品,由各自经销商进行销售,并提取销售佣金。

产品推广前期,用的是HW FusionSolar APP(如下图:APP内置2021年非ABC的示范项目),而非赛能自己研发的系统。赛能有种背靠大树好乘凉的意思,利用HW超强品牌优势迅速抢占市场。

赛能和HW的合作模式以及收益分成机制,非常值得深入探讨,但很难拿到信息。从目前模式进行猜测,ABC嫁接HW储能和系统形成产品,输出HW品牌走高端产品路线,赛能负责测绘、设计和安装,那么HW将分走不少利润。从商业模式和本质逻辑看,赛能和HW都不是“非你莫属”,你有技术我有品牌,可以强强联合,那赛能可以把组件出货价定高并收回全部利润,HW也可以利用产品力把储能价格定高并收回高额利润。如果赛能和HW仅是各自从对方采购物料组装产品然后各自凭借渠道销售,那么就会形成竞争关系,应该不是这样的模式。

国外模式:

国外市场尤其是欧洲市场与国内不一样。

欧洲市场是强经销商模式,产品物料配置的话语权可能在经销商手中。因此,赛能在欧洲铺渠道的同时,HW并非是唯一合作伙伴,储能用谁家的,可能由当地经销商决定。那么,解决方案在欧洲落地的方式,有可能是欧洲经销商采购赛能组件然后自行选择储能对客户进行安装。

4.产品定价

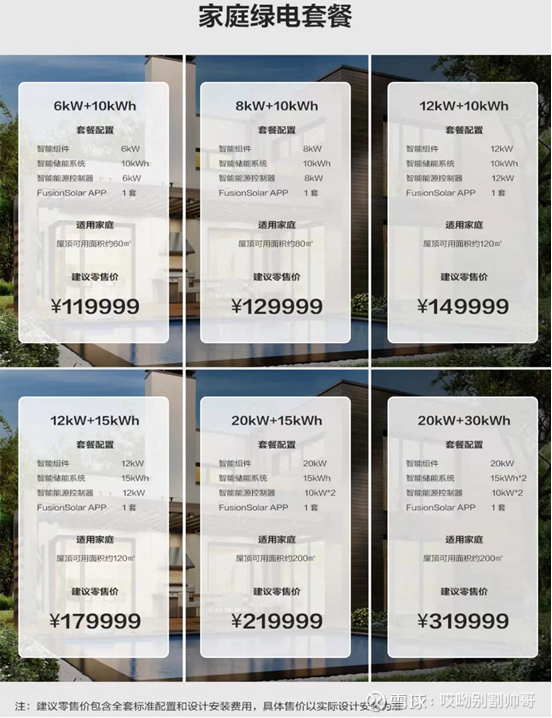

产品由赛能和HW共同研发、共同定价。全国价格统一。下图是ABC解决方案产品定价:

产品定位较高,品牌较好,售价较高。

根据业内人士透露,产品售价包括了组件价格、辅材价格、储能系统价格、服务费(运输、测绘、安装和5年内每年一次的上门检测)、销售提成等。

下图是华为本身的解决方案报价,智能组件并非ABC,而是采购隆基和晶澳等perc组件。之所以称为智能组件,是因为每个组件附带了一个智能调节器。

从两个解决方案报价进行比较和推算,ABC组件的售价在3.5元至4.5元/W之间,我们按4元/W为参考。以HW某经销商对ABC的报价来看,20kW组件的价格为8万,恰好也是4元/W。

以20kW+15kWh套餐配置为例(如上图,售价289999元),我们以市场售价对产品构成进行价格拆解(来源于淘宝某光伏经销商报价单):

从图表可以看出,组件价格8万,储能价格约10万,辅材约1万,服务费4万。 20kW+15kWh产品与上表相比有6万元溢价。

结合经销商报价和个人猜测,这个价差可能是储能的进一步提价、销售提成费用和少许让利空间。高端产品,市场定价也自然较高。

结合产品定价拆解和国外黑组件效率来看,猜测赛能在国内的出货价范围在3.5元/W至4元/W之间,符合高端路线的定价策略。国外售价可能如储能产品一样,高于国内出货价。

5.定价分析

隆基hpbc产品表现力很不错,说实话超出市场预期。hpbc单瓦净利大概3-4美分(2-3毛)的溢价,从两家发布的产品数据看,爱旭ABC产品力比隆基hpbc强(美观度、稳定性和安全性、效率转换、源网荷储),估计会带来更多溢价,保底单瓦净利应该会超过4毛。

从上会问题复函公告内容可以看出,ABC电池片的单瓦溢价为税后0.43元,税前约为0.5元。爱旭本次定增答复内容相对保守,结合从经销商获得报价看,单瓦净利应该超过0.4元。

国外市场溢价会更高,单瓦净利预计可能会超过5毛,按此数据倒算,单瓦定价应该在2.5-3元之间。ABC与国外黑组件价格相比,具备了强竞争力。2.5到3的单瓦定价以及高于4-5毛的单瓦盈利带来第一次预期差,这个价格仍然低于目前掌握到的产品定价(单瓦3.5-4元),这意味着可能发生第二次预期差。

从产品定位角度来说,走高端路线,解决方案给出的产品效能、系统生态和服务更好,高价策略符合商业逻辑和市场定位。客户不再以经济性作为第一考量要素,优秀的产品力和自循环的绿色用电理念将会成为客户购买和安装的驱动力。

市场销量如何,交个市场。23年一季度报估计会有部分体现,中报应该会有相对完整全面的数据体现。

某专业人士认为,从欧美市场来说,光储产品价格构成中,组件只占整个售价20%-30%,组件哪怕提价一倍所带来的产品提价大概是增加10%-20%,再算上储能提价,产品最终提价20%-30%,经过分层和精准定位的市场客户对此敏感性应该不高,这和地面电站和整县推进的分布式小光伏电站有着本质化差异。

ABC瞄准的客户群体,更重视的是产品力比如组件效率实质性提升带来的高性能、去银带来的安全性、热斑少带来的稳定性、智能检测带来的低成本运维和高质量服务、绿电带来的环保贡献和认可的高端品牌。

定位方面,ABC更想做光伏中的苹果和特斯拉,说白了爱旭需要努力让市场和客户对高端产品和价值进行认同。

四、出货量和利润预测

1.出货量

今年ABC出货量估计不大,国内主要以别墅和工商业为主,别墅主要以15KW-25KW为主,1GW大概需要5万户家庭,每户安装2-3周左右。

根据经销商反馈,南京、苏州、镇江、杭州、长沙等地有多个别墅项目,近期将施工落地。工商业项目公司已经公告。

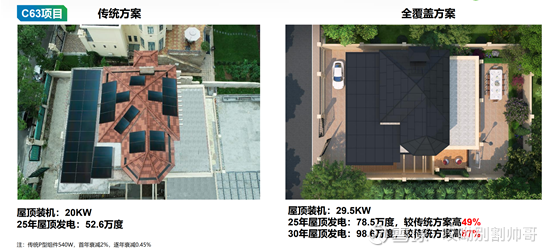

下图为某别墅全屋覆盖ABC施工前照片:

现阶段国内以铺渠道和打造示范项目为先。欧洲市场的开拓,估计在明年开春。待国内产品落地6例以上,可以申办产品融资信用评级,这样对打开欧洲市场具有较大帮助。

今年出货量预计0.5GW,业绩也不会完全体现在年报,一部分可能体现在明年一季度报。

欧洲意向订单较多,明年6.5GW出货量按5GW算,义务2GW生产线按1GW算,明年保守预计出货量在6GW,与交流会上陈总透露的出货量一致。跟踪爱旭比较久的朋友都知道,爱旭对外口径一致是保守的,甚至是很保守。如果珠海二期在明年8-9月份顺利投产,明年总体出货量可能达到7-8GW。

2.市场空间

ABC解决方案主要市场在欧洲、美国、澳洲和日本。

户用高端市场容量简单按照别墅数*20KW*渗透率*高端分布式占比进行核算。

欧洲大概2.2亿户家庭,别墅占比53%,大概1.16亿套,美国1亿套别墅。欧美渗透率按50%计算,高端分布式占比按40%计算。高端分布式按40%计算,是按照组件单瓦3.5-4元定的比例。如果按2.5-3元定价来算,这个占比应该会提升一些。另外,从高端产品定价看,组件和储能都提价后,光储产品整体提价20%-30%,欧洲投资回报周期7-8年,客户接受度应该不错;美国投资回报周期10-12年,投资回报周期较长,客户接受度应该尚可。

欧美市场大概2.16*20KW*50%*40%=860GW。

澳洲和日本数据比较短缺,暂时不做统计。

工商业数据短缺,不做计算。

国内电价便宜,投资回报周期估计需要15-20年,高端占比要比欧美市场低很多。中国大概3000万套别墅,渗透率按50%算,高端分布式按10%算,那么中国差不多30GW。

总体来看,高端分布式市场空间还不错,ABC后续还需要向中端市场进军。

3.利润预测

珠海爱旭电池片出厂至赛能环节,根据公告数据和交流会进行简单推测,按1.45元/W出货,净利在0.15元/W左右。

赛能端利润能有多少,现阶段很难准确判断。陈老板在三季度报业绩交流会上一再强调,高端市场,要用匹配的商业逻辑去定价,而非低价跑量。言下之意,就是品牌好、产品好、定位高、价格高。你们在地面电站挤破头按分赚钱,爱旭要在分布式市场按元赚钱。如果赛能国内按3元/W、国外按3.5元/W出货,大约有1.5-2元/W的毛利,由组件厂(如有)、赛能、产品经销商、HW等进行共享,利润可观。

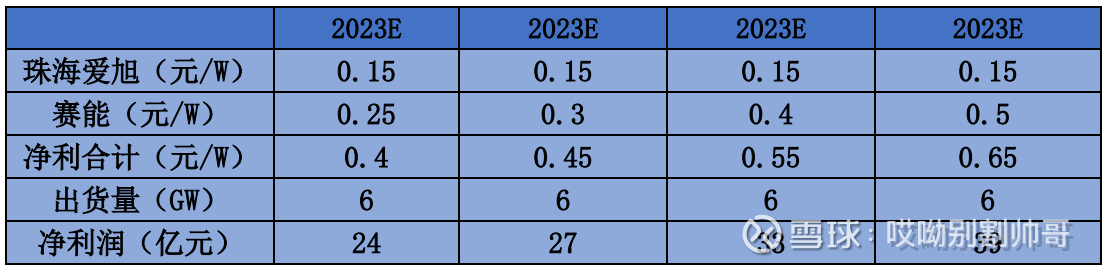

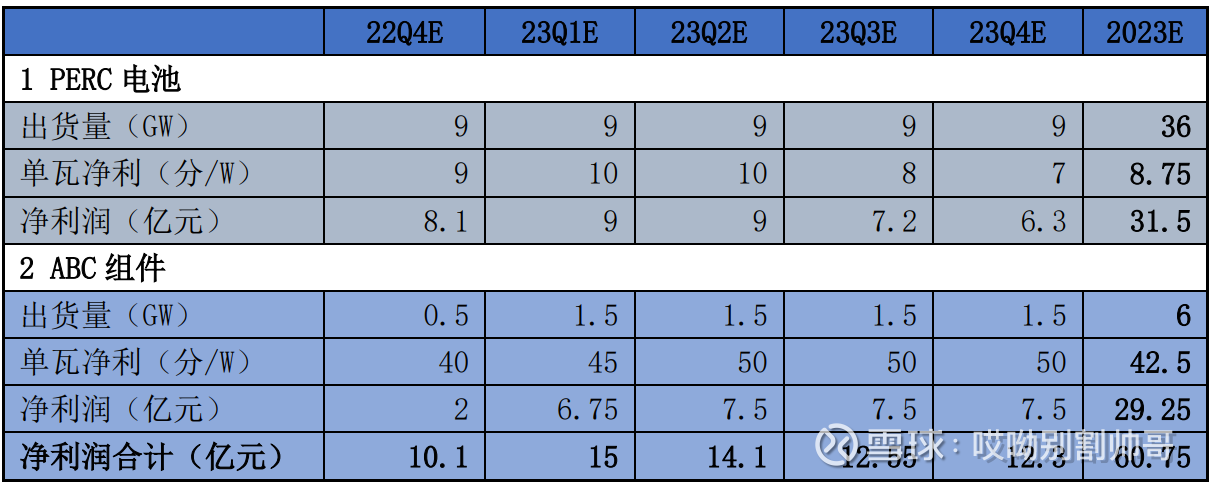

赛能组件以0.25元/W、0.3元/W,0.4元/W,0.5元/W四个利润档位预测ABC组件2023年的净利润:

综合PERC电池23年出货量和利润情况,对23年爱旭净利润做简单预测如下:

2023年PERC电池净利润为31.5亿元,给15倍估值,市值约为470亿;ABC组件净利润为29.25亿元,给40倍估值,市值约为1170亿,合计1640亿,对应股价大概是126元。

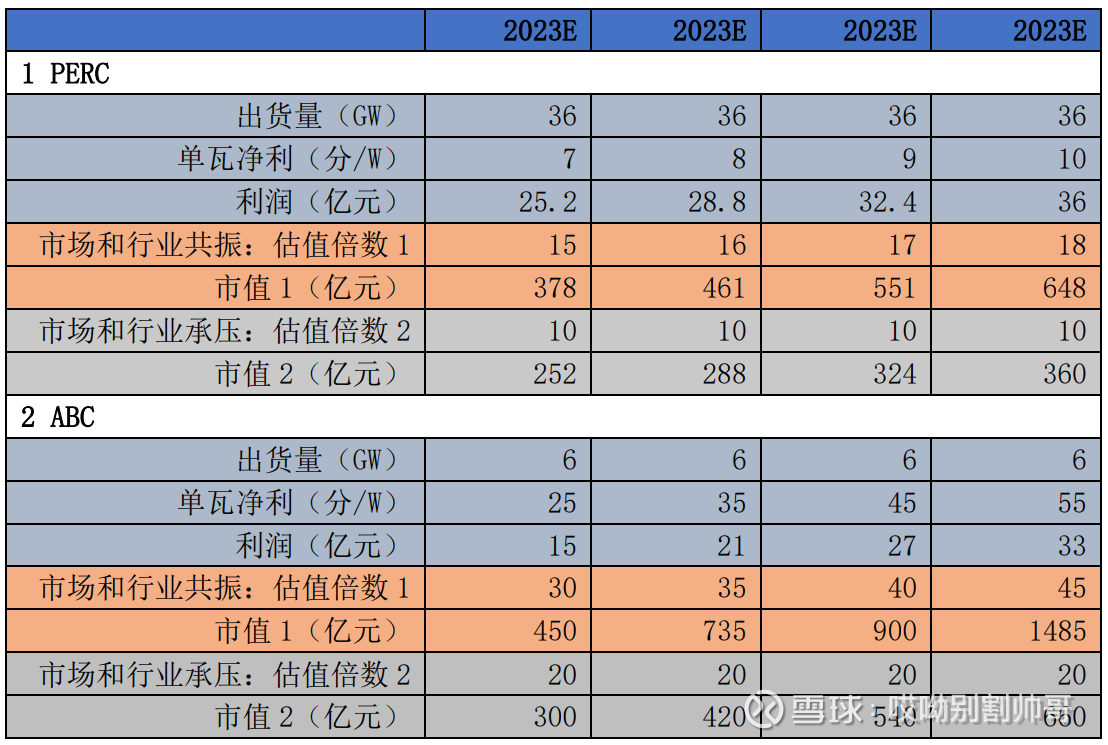

这里简单做个压力测算,数据如下:

在市场和行业表现均不佳、遭受较大政策调整的情形下,爱旭市值底部在550亿元左右,算上定增后对应股价是42元;在市场一般、行业业绩较好的情形下,爱旭市值可能在1000亿左右,对应股价是77元;在市场和行业共振的情形下,爱旭市值高点在2000亿左右,对应股价是154元。

结合上述几个表格,会对爱旭股价的上下行位置有个大概判断。在市场行情和板块表现不错的情形下,爱旭23年股价有可能会在77元至126元之间运行。底在42,顶在154。

这里面有几个变量。市场和行业受欧美政策和乌冬面影响较大,整体走势很难准确预测;perc电池盈利情况在23年Q3-Q4很难预测;ABC融资和产能扩建进度影响明年出货量;明年行业产能和市场变化情况影响定价以及单瓦盈利。

不过,可以肯定的是,不管硅料和硅片怎么讲鬼故事,都很难妨碍电池片的增长。光伏这个追光的行业,终究会回到追求技术变革和进步的轨道上。

带着技术革新的电池片,明显摆脱了周期股的属性,开始在成长股的道路上狂奔。

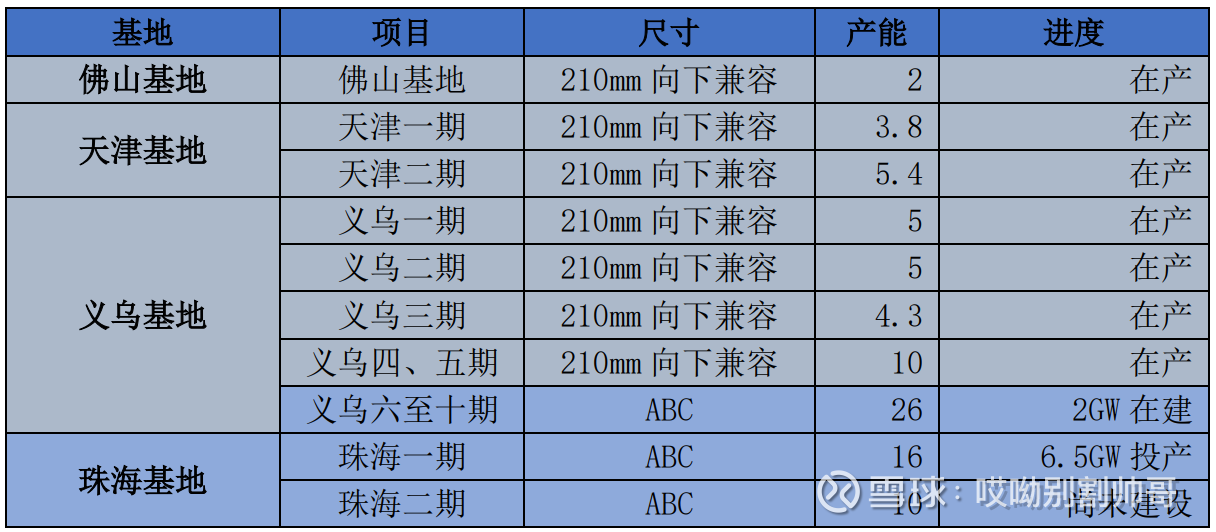

五、产能扩产

6.5GW已经投产,预计在23年一季度满产。义乌2GW应该也会在23年一季度投产。

6.5GW厂房预留了扩产空间(如下图),可以直接扩至10GW(小道信息传闻设备直接是按10GW订购),这个扩产会很快。如果扩产很快,产品得到市场较大认可,前期出货量不错,是不是有机会按10GW给估值?

第二个厂房是10GW生产线,预计23年8月底投产。

公司23年需要完成珠海26GW全部生产线投产,26GW后续投资大概需要120亿元。

可转债、银行项目贷款、股票质押融资等手段都得上。

可转债如果在23年1季度末启动,届时爱旭净资产额大约120亿,则最多可融48亿。美好的愿景是23年年底完成珠海26GW投产,24年完成义乌剩余26GW投产。

目前看,美好的愿景比较困难,陈老板目前在资金方面必然捉襟见肘,就差组件没投其他都做了投资,严重缺钱应该是陈老板接下来的主题之一。想在两年内完成52GW投资有些困难。23年如果能完成26GW的投产就已经是超预期。

如果可转债在三季度末落地到账,对产能扩张的支持还是不够理想。明年一二季度的融资方式,可能主要是项目贷款和股票质押贷款。健康的市值管理对于现阶段的爱旭,尤其重要。

首期投产6.5GW,与隆基比起来产能实在过小,需要尽一切可能、一切手段扩产,尽快把26GW产能全部落地。

新技术迭代关键时刻,必须大干快上。一步领先、步步领先。否则,等爱旭落地了,那些躺平只做技术“储备”不砸钱选路线的,以及没躺平已经选了路线但虎视眈眈的,都会用重金去挖墙脚、偷技术、卡身位。谁吃到最多的红利,才是最重要的。

再说句题外话,财散人聚,财聚人散。客观讲,爱旭公布的股权激励不够充分和全面。要想隆基、通威挖不动墙角,在之前就要把股权激励做得充分和到位,所有做过贡献的技术骨干和非技术人才,都应该给予激励。陈老板有这样的格局和胸怀。

六、欧美市场光储为什么如此火爆?

ABC主战场应该在欧、美、日、澳等国,电价较高。

根据券商测算,欧洲电价为0.4欧/度电时,光储IRR大概为12%,8.3年回本;若按0.6欧/度电执行明后年合约,光储IRR大概为20%-25%,4-5年回本,所以欧洲市场光储装机火爆在所难免。

光储产品不能归类为工业品或消费品,性质上更像金融理财产品。在目前欧洲高价用电的市场环境中,就是中国光伏产业利用欧洲居民用电的刚性需求,设计了一款光储理财产品,欧洲居民在面对高电价不堪重负和焦头烂额的时候突然发现一束光,这个产品具备生活刚需和金融理财属性,老百姓就像是为家庭买入一个永远不会暴雷的理财产品,解决高价电刚需自用后还能并价上网月月进账,年化收益率高达10%以上。

更巧妙的是,这个产品可以通过评级和认证来获得融资,进一步给居民减负。等于居民可以通过融资买入理财,解决高价电,睡安稳觉,还能获得高收益回报,几年回本,后面二十多年安稳入账。

无限需求,应装尽装!

七、为什么长持爱旭

逻辑倒也简单。

全球和国内光伏每年新增装机量高于20%的复合增长率,双碳背景下的能源转型和能源替代与科技制造升级的国策契合,乌冬面推高欧洲能源价格,国内十四五规划给出明确增量发展目标,还有光伏度电成本的经济性优势,让我看好光伏行业。

硅料、硅片、电池片、组件四个环节,电池片技术门槛最高,又处于新老技术交替和迭代期间,具备定性方面的投资价值。

我对光伏内卷有相对正向的观点。内卷是个贬义词,光伏这些年的发展,你追我赶,技术迭代快,成本降的快,某种意义上就是因为内卷。能够卷出来的,都是精英。

硅料终于应声下跌,将直接迎来整个光伏行业的β行情,这个行情可能持续几个月甚至半年之久。试想,如果硅料跌至15万,那么组件按1.5元/瓦卖出,这将迎来终端装机的天量需求(某专家上半年表示,组件按1.90价格出货就会带来装机爆发)。从表面上看,硅料下跌必然带来各环节降价,但这并不意味着各环节的利润降低。硅料下跌会导致几个环节对利润重新分配。供需紧张、处于技术迭代的电池片环节,将会获得定价权,截留更多利润,这个逻辑已逐步验证。

电池片环节新旧产能转换,旧产能不敢扩产,新技术HJT投产远低于预期、明年PPT产能较多,这就给隆基hpbc和爱旭ABC带来了发展的天时。钧达TOPCon也是类似逻辑,所以先落地者先吃肉。

从定量分析角度看,公司本身有着异常清晰的计算脉络,营收和利润很好匡算,拿着心安。明年将迎来公司利润的大爆发。

ABC的顺利投产,是爱旭a行情启动的开始,并不是结束。

接下来ABC的投产速度和规模,定价、出货量、毛利和净利等情况,还有ABC无银技术所带来的技术门槛,可能会带来a行情的主升。这需要定增、可转债、质押融资等多融资渠道的配合,公司得大干快上,做好产品迎接量价齐升,通过新技术卡身位、拿利润、吃红利。

公司虚拟一体化的进程,目前陈老板个人投资了青海丽豪和普伊特设备,爱旭投资了高景硅片,目前貌似也只剩组件没有涉及了,但是爱旭对组件技术有研发和提升,陈老板曾在交流会上表示组件技术方面用工人员减半、同GW面积减半,也带来了一定的想象空间。

ABC全背结技术和无银技术带来的更多场景的应用,源网荷储生态系统的逐步建立和完善,叠层技术的研发成熟和落地,这是值得期待的未来。

记得在6月份时说过,爱旭的征途是星辰大海。

维持观点不变。

风险提示:

以上观点,不构成任何投资建议。

爱旭股份(SH600732)

钓鱼选手:

写的非常好,值得学习!!!爱旭股份(SH600732)

懒惰使我进步:

爱旭股份

安静5cg:

爱旭股份

股票

MORE>

- 最近发表

- 标签列表

-

-

SH605319 SH600805 SH600283 SH600590 SZ300853 SH603629 SZ000059 SH688776 SZ000997 SZ000656 SZ300147 SZ002539 SH688320 SZ300965 SH603070 SZ002102 SH603067 SZ002245 SH688195 SH601858 SH688345 SH600571 SZ300500 SZ300785 SH603603 SZ300098 SZ000637 SH688687 SZ002097 SZ001258 SZ300326 SZ300761 SH900918 SZ200553 SZ300405 SH601838 SH600732 SZ002657 SH688619 SZ002880 SZ301016 SH600461 SZ300868 SH601588 SH600901 SZ300481 SH600834 SZ002605 SZ002438 SH601366