2022-12-06今日SH688656股票最新净值和交易情况

海边听雨缠:

![[尴尬]](http://js.xueqiu.com/ugc/images/face/emoji_78_awkward.png)

盛路通信(SZ002446) 走了,迈克生物(SZ300463)浩欧博(SH688656) 我也减仓了,不是不看好,是准备挪仓位去外面接崩盘的便宜筹码了,小赚也是赚

因果投资OK:

浩欧博(SH688656) 定量!国家正式下发通知,这些指标定量检测!浩欧博 2022-11-09 17:46 发表于江苏

KEY WORD

本期关键词

NEWS

定量!

抗核抗体谱、肝抗原谱、抗肌炎抗体谱、抗核抗体、抗中性粒细胞胞浆抗体、抗角蛋白抗体、抗核周因子、抗双链DNA、自身免疫性肝病定性筛查

11月7日,国家卫健委官网发布《关于印发国家检验医学中心设置标准的通知》,对包括自身免疫抗体在内的众多指标作出要求:对,进行检测,同时加强吸入性过敏原、食入性过敏原的检测。

为什么要对自身抗体进行定量检测呢?

WHY

为什么要对自身抗体进行定量检测呢?(点我查看原文)

自身抗体定量检测是临床现实迫切的需求,定量检测可以为疾病的诊断及鉴别诊断、疾病进程判断、疗效及预后观测以及疾病早期预警提供可靠的数据支持。

中华检验医学杂志2021年11月第44卷第11期曾刊文《重视自身抗体的精准定量检测》(点我查看原文),详细阐述了自身抗体定量检测的意义。同时浩欧博也多次发文呼吁重视自身抗体的定量检测。如今,随着《通知》的下发,自身抗体定量检测产品将越来越受到大家的关注,浩欧博也将提供更多的定量检测产品,造福广大用户。

浩欧博纳博克纳米磁微粒化学发光法

过敏自免一体化定量检测平台

HOB

纳博克纳米磁微粒化学发光法

自身抗体定量检测菜单

抗核抗体

谱(ANA)

抗核抗体(ANA Screen)

抗核糖核蛋白抗体(nRNP/Sm)

抗Sm抗体(Sm)

抗SSA抗体(SSA)

抗SSB抗体(SSB)

抗核糖体蛋白P0抗体(P0)

抗组蛋白抗体(His)

抗核小体抗体(Nuc)

抗双链DNA抗体(dsDNA)

抗增殖细胞核抗原抗体(PCNA)

抗Ro52抗体(Ro-52)

抗Scl-70抗体(Scl-70)

抗着丝点蛋白B抗体(CENP-B)

抗PM-Scl抗体(PM-Scl)

抗线粒体M2抗体(AMA-M2)

抗组胺酰tRNA合成酶抗体(Jo-1)

抗中性粒细胞胞浆抗体

抗髓过氧化物酶抗体(MPO)

抗蛋白酶3抗(PR3)

抗肾小球基底膜抗体(GBM)

自身免疫性肝病

抗线粒体M2抗体(AMA-M2)

抗gp210抗体(gp210)

抗Sp100抗体(Sp100)

抗肝肾微粒体I型抗体(LKM-1)

抗肝细胞溶质抗原I型抗体(LC-1)

抗可溶性肝抗原/肝胰抗原抗(SLA/LP)

抗磷脂

综合征

抗心磷脂抗体IgA/G/M(aCL-P)

抗心磷脂抗体IgA(aCL-A)

抗心磷脂抗体IgG (aCL-G)

抗心磷脂抗体IgM (aCL-M)

抗β2糖蛋白Ⅰ型抗体IgA/G/M (β2-GPⅠ-P)

抗β2糖蛋白Ⅰ型抗体IgA(β2-GPⅠ-A)

抗β2糖蛋白Ⅰ型抗体IgG(β2-GPⅠ-G)

抗β2糖蛋白Ⅰ型抗体IgM(β2-GPⅠ-M)

类风湿

关节炎

类风湿因子抗体IgA/G/M(RF-P)

类风湿因子抗体IgA(RF-A)

类风湿因子抗体(RF-G)

类风湿因子抗体IgM(RF-M)

抗环瓜氨酸肽抗体(CCP)

抗核酸结合蛋白33抗体(RA33)

Ⅰ型糖尿病

抗谷氨酸脱羧酶抗体(GAD)

抗胰岛细胞抗体(ICA)

抗酪氨酸磷酸酶抗体(IA2)

抗胰岛素自身抗体(IAA)

甲状腺

功能

抗甲状腺球蛋白抗体(anti-TG)

抗甲状腺过氧化物酶抗体(anti-TPO)

纳博克纳米磁微粒化学发光法

过敏原定量检测菜单

吸入过敏原(室外)4项

柳树(T12)、普通豚草(W1)

艾蒿(W6)、柏树(T23)

吸入过敏原(室内)8项

屋尘螨(D1)、交链孢霉(M6) 、猫上皮(E1)

粉尘螨(D2)、 蟑螂(I6)、 狗上皮(E5)

烟曲霉(M3)、屋尘(H1)

食物过敏原14项

牛奶(F2)、鸡蛋(F252)、鳕鱼(F3)

杏仁(F20)、芝麻(F10)、花生(F13)

牛肉(F27)、开心果(F203)

小麦(F4)、蟹(F23)、羊肉(F88)

大豆(F14)、虾(F24)、草莓(F44)

总IgE

浩欧博免疫印迹法

过敏自免一体化定性检测平台

HOB

自身抗体定性检测菜单(诺博克)

过敏原定性检测菜单(敏博克)

浩欧博过敏原EG同查定量检测平台

HOB

符博克IgE检测菜单

IgG检测菜单(食博克/食博克+)

!

浩欧博

丨GUANYU

国内首家以过敏自免诊断业务上市的体外诊断企业

江苏浩欧博生物医药股份有限公司自2007年成立以来,一直深耕过敏自免领域,并于2021年成功登录A股科创板,成为。目前浩欧博拥有(酶联免疫法)、(免疫印迹法)、(酶联免疫捕获法)、(酶联免疫法)、(免疫印迹法)、(纳米磁微粒化学发光法)、等平台,涵盖多种方法学,实现从定性检测到定量检测产品的全覆盖,检测项目自由组合,可以完全满足各级医院的检测需求。

阅读 772

文章已于2022-11-09修改

分享收藏

5在看

分享此内容的人还喜欢

“每次复查,我的各种指标都很好,没有出现过复查和转移,现在我已经换季调理了!”

北京御方堂中医门诊

阅读 289

不喜欢

不看的原因

确定内容质量低不看此公众号

CYP2C19专题四:CYP2C19基因检测与轻型卒中预防治疗

百傲基因诊断文萃

不喜欢

不看的原因

确定内容质量低不看此公众号

聊聊心衰的诊断和药物治疗~

心血管权威发布

阅读 2226

不喜欢

不看的原因

确定内容质量低不看此公众号

海边听雨缠:

今天我准备关注的板块是一带一路和医疗器械。医疗器械爆发时间是10.14号,那天前排挑了一下,有不少可能二波可能的形态,分享几只迈克生物(SZ300463) ,浩欧博(SH688656) ,迪瑞医疗(SZ300396) ,等指数回踩共振给买点

懒散度日:

浩欧博(SH688656)如果疫情有所好转的话,浩欧博的业绩应该会有所体现。如果四季度净利润有2000万的话,今年每股收益在1元左右,明年稍微乐观点,可能1.2元。50元左右可能是有希望的。

懒散度日:

浩欧博(SH688656)有点奇怪,看持续性吧。

浩欧博(SH688656):

智通财经APP讯,浩欧博(688656.SH)发布2022年第三季度报告,前三季度营业收入2.55亿元,同比增长7.94%。归属于上市公司股东的净利润4447.2万元,同比减少40.51%。归属于上市公司股东的扣除非经常性损益的净利润3991.3万元,同比减少38.8... 网页链接

懒散度日:

浩欧博(SH688656)有好转,但略有失望。考虑到疫情当下,可以理解。

每日经济新闻:

每经AI快讯,浩欧博(SH 688656,收盘价:35.67元)10月30日晚间发布三季度业绩公告称,2022年前三季度营收约2.55亿元;归属于上市公司股东的净利润约4447万元。

2021年1至12月份,浩欧博的营业收入构成为:医疗器械占比97.31%。

浩欧博的总经理、董事长均是JOHN LI,男,59岁,学历背景为硕士。

截至发稿,浩欧博市值为22亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内无机构对浩欧博进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——油价一涨再涨,加油类APP又火了一把,真这么香?

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

浩欧博(SH688656):

浩欧博:江苏浩欧博生物医药股份有限公司2022年第三季度报告 网页链接

浩欧博(SH688656):

同花顺(300033)数据中心显示,浩欧博10月27日获融资买入306.55万元,占当日买入金额的20.74%,当前融资余额3750.12万元,占流通市值的5.89%,低于历史20%分位水平,处于相对低位。 融资走势表 日期融资变动融资余额10月27日10.09万3750.12... 网页链接

把酒醉三分:

锂电光伏经过2-3年的上涨,渗透率都已经不低了,尤其是新能源车,9月新车渗透率已达到35%,已经是一个轻熟行业。最近的这次小反弹,新能源车反弹乏力,反而逆势新低,可见端倪。再次证明主线已换,由趋近成熟的新能源行业转向渗透率更低,增速更快的新成长行业。

一个方向是以普源精电为代表的仪器仪表,乍一看,绝大多数人都会觉得这是一个成熟行业。实则不然,比如高端示波器,国产化率为0,市场全线被是德科技等美国德国企业占据,但是随着普源精电自研芯片的高端示波器,2Ghz以上的半人马座和更为高端的仙女座的上市,打破了欧美厂商的垄断。在国产化率为0的行业实现了产品突破,并于2021年开始销售,这是怎样的空间与增速,你可以自行想象。

另一个方向是大类的半导体行业,包括半导体材料,零部件,设备等等,国产化率比较低,但是一直持续发展,增速可观,不再赘述。

再一个方向是以联影医疗为代表的大型高端医疗设备厂商,欧美企业一度占据大型医疗设备90%的市场份额,但随着联影医疗等国内大型医疗设备厂商的崛起,产品覆盖MR,CT,MI,XR,DR等大型扫描成像设备,已逐渐开始国产替代,替代空间与增速都非常可观。

归纳来说,新主线是国产替代,但国产替代只是噱头和上涨的催化剂,本质上是渗透率更低,增速更快的新成长行业。

最后一个方向和国产替代无关,是以东威科技为代表的颠覆性新技术,以复合铜箔代替传统锂电的铜箔铝箔,以光伏电镀铜减少传统光伏的银浆用量,脚踏两大1-N的超级成长赛道,想看具体的可以翻我之前的文章《复合铜箔》。

市场已在底部区域,正在二次探底,短则一月,长则三个月,就会完全触底,到时伴随着国内防疫政策的放松,经济恢复,美国加息的结束,会出现浩浩汤汤的大行情,提前预祝各位来年大赚。此文纯属个人主观观点,不可作为交易依据。东威科技(SH688700) 富创精密(SH688409) 普源精电-U(SH688337)

把酒醉三分:

回复@江湖泥鳅: 我所知道的,高端医疗器械目前国产化率低的就大型成像设备,电生理,内窥镜。相对应的公司分别是联影医疗,惠泰医疗,开立医疗。浩欧博主营过敏检测和自身免疫,其实都是过敏这一块,行业相对成熟,增速和空间都不是很理想。哈哈,我对医疗器械懂的也比较有限,观点也都比较主观,不一定对,你可以参考一下。联影医疗(SH688271) 惠泰医疗(SH688617) 开立医疗(SZ300633)//@江湖泥鳅:回复@把酒醉三分:高端医疗器械有啥好的,浩欧博算吗

浩欧博(SH688656):

浩欧博10月20日主力资金净流入601.45万元,涨跌幅为1.61%,主力净量(dde大单净额/流通股)为0.92%,两市排名77/4842。 投顾分析 浩欧博今日主力净量为正,且值较大,表明主力资金大幅流入,主动买入明显多于主动卖出。浩欧博今日收涨1.61%,... 网页链接

hopezhu99:

浩欧博(SH688656)头一次看该股,短线有获利机会,但长线受制于股权结构。这种家族式控股加上核心技术人员连续出走,原来的5个走了3个,一多半可能是利益分配问题,大股东60%以上控股却不肯让渡利益给技术骨干,格局有限,对技术型公司伤害很大。仅是第一直觉,还未深入。

证券之星财经:

截至2022年10月18日收盘,浩欧博(688656)报收于38.2元,下跌3.05%,换手率10.54%,成交量1.83万手,成交额6884.12万元。

资金流向数据方面,10月18日主力资金净流出359.89万元,游资资金净流入34.53万元,散户资金净流入325.36万元。

近5日资金流向一览见下表:

浩欧博融资融券信息显示,融资方面,当日融资买入1151.69万元,融资偿还1572.0万元,融资净偿还420.31万元。融券方面,融券卖出5.62万股,融券偿还8.91万股,融券余量23.47万股,融券余额896.48万元。融资融券余额5096.53万元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

浩欧博(688656)主营业务:发行人专业从事体外诊断试剂的研发、生产和销售。发行人检测试剂产品品种丰富,涵盖过敏及自免两大领域内多种疾病的检测。 浩欧博2022中报显示,公司主营收入1.51亿元,同比上升2.53%;归母净利润2436.04万元,同比下降45.96%;扣非净利润2118.63万元,同比下降45.01%;其中2022年第二季度,公司单季度主营收入7518.97万元,同比下降13.13%;单季度归母净利润1079.81万元,同比下降65.98%;单季度扣非净利润819.24万元,同比下降67.55%;负债率12.05%,投资收益245.55万元,财务费用36.92万元,毛利率63.58%。

该股最近90天内共有1家机构给出评级,增持评级1家。根据近五年财报数据,证券之星估值分析工具显示,浩欧博(688656)行业内竞争力的护城河较差,盈利能力优秀,营收成长性较差。财务健康。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

飞熊个人纪录:

原文于10.09首发于飞熊投研,另外首发地还有复盘干货及投资机会板块提示,欢迎各位关注,文章所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

安图生物(603658)星级评定4星

1.国内领先的化学发光龙头公司

安图生物成立于1998年,经过22年的发展已经成为国内领先的化学发光龙头公司,主要从事体外诊断试剂及仪器的研发、制造和营销服务。创立以来,公司由代理检测设备到自主研发,秉持仪器与试剂共同经营的战略,在免疫、生化、微生物全面布局,由低端器械到高端器械,逐渐成为平台型体外诊断龙头。

业绩增长稳健

公司公告2022年半年报,2022H1实现营业收入20.70亿元,同比增长23.4%,实现归母净利润5.34亿元,同比增长29.3%。单季度看,公司2022年Q2实现营业收入10.39亿元,同比增长20.7%,实现归母净利润2.93亿元,同比增长21.6%。

2.国内化学发光近400亿元市场

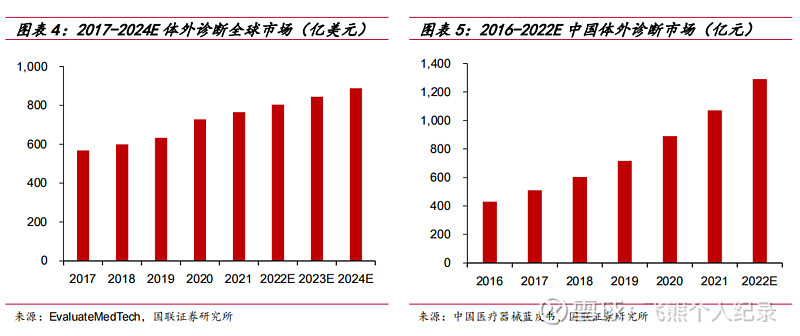

2022年全球体外诊断市场容量预计达到大约804亿美元,2017-2019年行业平均增速为5.5%,2020年受疫情影响,对新冠相关的测试需求大幅增加,行业增速提升至15.0%,2021-2024年平均增速放缓至5.1%左右。

根据《中国医疗器械蓝皮书(2021)》统计,2021年中国体外诊断市场容量约1071亿,同样受疫情影响,2020年增速达到24%,其余年份保持约20%平均增速。

根据Kalorama数据,预计2022年全球化学发光市场容量约为250亿美元,平均增速为6%。2015-2021年,国内化学发光行业保持平均22.4%增长,高于全球平均水平,2022年市场容量接近400亿元,预计22-23年维持接近20%平均增速。经过10余年发展,化学发光在临床免疫中的占比,实现翻倍增长,超过酶免检测,成为主要临床免疫主要应用技术。

3.国产替代空间广阔

国内发光大部分市场仍被罗雅贝西为主的进口品牌占据,国产占比不足25%,尤其是三级医院,对检测结果要求严格,测试量巨大,对试剂需求旺盛,更是进口厂家牢牢把控的市场。

进口替代有望加速。进口品牌入院价格基于高昂的市场费用、品牌溢价以及区域在公司全球定位,进口品牌降价弹性和意愿较小,而国产品牌在价格上有着明显优势,在降价后仍能维持一定利润,所以四大家中的罗氏和贝克曼并没有参与本次集采,

部分对应的测试量,已经释放出来,在其他中标厂家的系统上完成,尤其是以迈瑞、新产业为主的高中标数量国内厂家,在安徽地区高端医院的拓展加速。近5年,国内化学发光的技术与进口不断缩小,部分项目进口性能优势不再是不可逾越的鸿沟,国产发光品牌份额从2015年的10%,提升到2021年的25%,未来国产率有望进一步提升。

高端发光产品推出,流水线持续优化。

2022年4月公司新一代高通量全自动化学发光免疫分析仪AutoLumoA6000系列获得注册证,进一步丰富了化学发光产品线,可满足大、中型医学实验室的检测需求。公司还推出了全新自主研发生产的自动化流水线AutolasX-1Series,提升了线体多项关键性能指标,能更好地控制成本,满足中国本土实验室的需求,同时也实现了从本土品牌到本土研发生产的重大转折和突破。

4.分子诊断行业扩容,中国分子诊断市场已达百亿

据Frost&Sullivan预测,中国分子诊断的市场规模从2015年的31亿元增长至2024年的277亿元,年复合增长率达到27.5%,2020年由于新冠疫情的原因,带动整个板块快速扩容。

分子诊断产品应用场景独特,有望成为新的增长点

。

公司分子诊断开发产品菜单涵盖8大系列60余个项目和随机全自动化核酸(RT-PCR)检测系统,目前已获14项注册(备案)证书,并取得了46项产品的欧盟CE认证,目前主要为感染性病原体类检测产品,产品系列未来更适合于发热门诊、急诊、海关、口岸等应用场景,未来有望成为公司业绩新增长点

5.盈利预测

西部证券看好公司未来发展,预计未来三年EPS为2.11/2.66/3.32元

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

安图生物(SH603658)新产业(SZ300832)浩欧博(SH688656)

浩欧博(SH688656):

浩欧博10月17日主力资金净流入715.21万元,涨跌幅为5.12%,主力净量(dde大单净额/流通股)为0.98%,两市排名65/4836。 投顾分析 浩欧博今日主力净量为正,且值较大,表明主力资金大幅流入,主动买入明显多于主动卖出。浩欧博今日大涨5.12%,... 网页链接

用户4049532156:

九安医疗(SZ002432)uuu浩欧博 后疫情时代业绩恢复式增长52% 在国内过敏、自免检测领域,公司的主要竞争对手为进口品牌,

问:互联网医院未来布局的方向如何?

答:互联网医院致力于为大众提供专业、多元化过敏场景解决方案,包括过敏科普、过敏原居家检测、线上过敏问诊、线下过敏问诊、过敏商城、健康管理等服务。旨在成为人们身边的过敏防治专家。

问:目前,海外业务的拓展情况?

答:公司借助化学发光检测技术积极参与国际自免检测市场的开发和竞争,相关产品完成欧洲市场的准入并已与德国、西班牙、意大利等客户签订合作协议,产品及仪器也陆续向部分相关客户实现销售。

问:公司过敏和自免产品销售权重如何?

答:公司过敏产品约占60%左右,自免产品占比35%左右,仪器及其他产品约占5%。

问:公司产品在和进口产品竞争时,在价格上具有优势吗?

答:具有优势。在国内过敏、自免检测领域,公司的主要竞争对手为进口品牌,与进口品牌相比,公司产品具有明显的价格优势,有利于公司市场占有率的提升。

浩欧博主营业务:发行人专业从事体外诊断试剂的研发、生产和销售。发行人检测试剂产品品种丰富,涵盖过敏及自免两大领域内多种疾病的检测。

浩欧博(688656):后疫情时代业绩恢复式增长52% 受益于规模化生产盈利能力增强

类别:公司 机构:方正证券股份有限公司 研究员:唐爱金 日期:2022-04-26

事件:

公司近日发布2021 年年报:2021 年实现营收3.18 亿元(yoy+43.20%),实现归母净利润8619.27 万元(yoy+52.24%),扣非归母净利润7330.54 万元(yoy+71.49%),经营活动产生的现金流量净额1.05 亿元(yoy+79.98%)。

点评:

1、后疫情时代营收恢复式增长43.20%,得益于规模化生产盈利能力增强,毛利率提升至68.98%

2021 年得益于国内防控形式较好,医院诊疗率逐步步入正轨,公司销售逐渐恢复,2021 年公司实现营业收入3.18 亿元,同比增长43.20%,在2020 年低基数的背景下,增速明显提升。

其中Q4 实现营收8183 万元(yoy+4.98%)。

从业务种类来看,在疫情常态化背景下,公司加大了市场开拓力度,公司主营产品快速恢复,产品销售收入大幅增加,试剂业务实现收入2.95 亿元,同比增长45.20%,其中过敏试剂实现收入1.89 亿元(yoy+45.69%),自免试剂实现收入1.07 亿元(yoy+44.34%);仪器业务实现收入895.43 万元(yoy+11.88%),稳步发展,为后续试剂上量提供基础。

从盈利能力看,受益于规模化生产单位成本下降,利润端增速高于收入端,公司实现归母净利润8619.27 万元(yoy+52.24%),扣非归母净利润7330.54 万元(yoy+71.49%)。2021 年公司销售毛利率为68.98%,同比提升3.42pp,销售净利率为27.13%,同比提升1.61pp,预计随着化学发光产品占比逐步扩大,毛利率存在进一步提升空间。

2、建立互联网医院,B2C 模式助力过敏业务快速发展;化学发光快速放量,自免业务规模化受益明显

过敏领域:2021 年公司新增完成申报注册的IgE 过敏原13 种,立项在研的过敏原25 种,新增化学发光过敏原检测产品医疗器械注册证25 项,在行业中保持领先地位。国内过敏检测市场空间广阔且保持每年10%以上的增长率,为进一步巩固过敏领域市场地位,公司在2021 年建立过敏专科诊所和互联网医院,探索B2C 模式,以过敏专科和线上诊疗的形式加大市场教育,助力过敏业务发展。

自免领域:截至2021 年末,公司已注册化学发光自免检测项目44 个,随着化学发光高速仪器的推出及检测项目的丰富,公司积极参与国际自免市场竞争,目前相关产品已完成欧洲市场的准入并已与德国、西班牙、意大利等客户签订合作协议,实现国内外拓展齐头并进,公司自免领域销售收入不断增长。且随 着自免产线实现规模化生产,降本增效成果显著,2021 年自免产品毛利率为62.68%,同比提升6.09pp,显著提升公司盈利能力。

3、研发投入增长31.72%,加速研发成果产业化,达到降本增效目的

2021 年公司研发投入为3178.56 万元,同比增长31.72%,研发投入占营业收入比例为10%。作为一个研发驱动的产品公司,公司基于对过敏和自免项目的深刻理解,将化学发光技术应用于过敏原和自免诊断这两个细分领域,达到自身抗体和过敏原IgE 抗体检测的全自动、定量、随机上样和灵活组合的检测。

此外,公司注重研发成果的产业化,2021 年公司新增2 个十万级净化生产厂房、1 个万级净化生产厂房,完成各类产品的规模化生产,提高产品稳定性,降低单位成本。

盈利预测:我们预计公司2022-2024 年营业收入分别为4.29 亿元、5.63 亿元、7.39 亿元,同比增速分别为35.03%、31.34%、31.07%,2022-2024 年实现归母净利润为1.24 亿元、1.63 亿元、2.13 亿元,同比分别增长44.10%、31.21%、30.98%,对应当前股价,PE 分别为18、14、11 倍,首次覆盖,给予“强烈推荐”

用户4049532156:

创新医疗(SZ002173)vv浩欧博 后疫情时代业绩恢复式增长52% 在国内过敏、自免检测领域,公司的主要竞争对手为进口品牌,

问:互联网医院未来布局的方向如何?

答:互联网医院致力于为大众提供专业、多元化过敏场景解决方案,包括过敏科普、过敏原居家检测、线上过敏问诊、线下过敏问诊、过敏商城、健康管理等服务。旨在成为人们身边的过敏防治专家。

问:目前,海外业务的拓展情况?

答:公司借助化学发光检测技术积极参与国际自免检测市场的开发和竞争,相关产品完成欧洲市场的准入并已与德国、西班牙、意大利等客户签订合作协议,产品及仪器也陆续向部分相关客户实现销售。

问:公司过敏和自免产品销售权重如何?

答:公司过敏产品约占60%左右,自免产品占比35%左右,仪器及其他产品约占5%。

问:公司产品在和进口产品竞争时,在价格上具有优势吗?

答:具有优势。在国内过敏、自免检测领域,公司的主要竞争对手为进口品牌,与进口品牌相比,公司产品具有明显的价格优势,有利于公司市场占有率的提升。

浩欧博主营业务:发行人专业从事体外诊断试剂的研发、生产和销售。发行人检测试剂产品品种丰富,涵盖过敏及自免两大领域内多种疾病的检测。

浩欧博(688656):后疫情时代业绩恢复式增长52% 受益于规模化生产盈利能力增强

类别:公司 机构:方正证券股份有限公司 研究员:唐爱金 日期:2022-04-26

事件:

公司近日发布2021 年年报:2021 年实现营收3.18 亿元(yoy+43.20%),实现归母净利润8619.27 万元(yoy+52.24%),扣非归母净利润7330.54 万元(yoy+71.49%),经营活动产生的现金流量净额1.05 亿元(yoy+79.98%)。

点评:

1、后疫情时代营收恢复式增长43.20%,得益于规模化生产盈利能力增强,毛利率提升至68.98%

2021 年得益于国内防控形式较好,医院诊疗率逐步步入正轨,公司销售逐渐恢复,2021 年公司实现营业收入3.18 亿元,同比增长43.20%,在2020 年低基数的背景下,增速明显提升。

其中Q4 实现营收8183 万元(yoy+4.98%)。

从业务种类来看,在疫情常态化背景下,公司加大了市场开拓力度,公司主营产品快速恢复,产品销售收入大幅增加,试剂业务实现收入2.95 亿元,同比增长45.20%,其中过敏试剂实现收入1.89 亿元(yoy+45.69%),自免试剂实现收入1.07 亿元(yoy+44.34%);仪器业务实现收入895.43 万元(yoy+11.88%),稳步发展,为后续试剂上量提供基础。

从盈利能力看,受益于规模化生产单位成本下降,利润端增速高于收入端,公司实现归母净利润8619.27 万元(yoy+52.24%),扣非归母净利润7330.54 万元(yoy+71.49%)。2021 年公司销售毛利率为68.98%,同比提升3.42pp,销售净利率为27.13%,同比提升1.61pp,预计随着化学发光产品占比逐步扩大,毛利率存在进一步提升空间。

2、建立互联网医院,B2C 模式助力过敏业务快速发展;化学发光快速放量,自免业务规模化受益明显

过敏领域:2021 年公司新增完成申报注册的IgE 过敏原13 种,立项在研的过敏原25 种,新增化学发光过敏原检测产品医疗器械注册证25 项,在行业中保持领先地位。国内过敏检测市场空间广阔且保持每年10%以上的增长率,为进一步巩固过敏领域市场地位,公司在2021 年建立过敏专科诊所和互联网医院,探索B2C 模式,以过敏专科和线上诊疗的形式加大市场教育,助力过敏业务发展。

自免领域:截至2021 年末,公司已注册化学发光自免检测项目44 个,随着化学发光高速仪器的推出及检测项目的丰富,公司积极参与国际自免市场竞争,目前相关产品已完成欧洲市场的准入并已与德国、西班牙、意大利等客户签订合作协议,实现国内外拓展齐头并进,公司自免领域销售收入不断增长。且随 着自免产线实现规模化生产,降本增效成果显著,2021 年自免产品毛利率为62.68%,同比提升6.09pp,显著提升公司盈利能力。

3、研发投入增长31.72%,加速研发成果产业化,达到降本增效目的

2021 年公司研发投入为3178.56 万元,同比增长31.72%,研发投入占营业收入比例为10%。作为一个研发驱动的产品公司,公司基于对过敏和自免项目的深刻理解,将化学发光技术应用于过敏原和自免诊断这两个细分领域,达到自身抗体和过敏原IgE 抗体检测的全自动、定量、随机上样和灵活组合的检测。

此外,公司注重研发成果的产业化,2021 年公司新增2 个十万级净化生产厂房、1 个万级净化生产厂房,完成各类产品的规模化生产,提高产品稳定性,降低单位成本。

盈利预测:我们预计公司2022-2024 年营业收入分别为4.29 亿元、5.63 亿元、7.39 亿元,同比增速分别为35.03%、31.34%、31.07%,2022-2024 年实现归母净利润为1.24 亿元、1.63 亿元、2.13 亿元,同比分别增长44.10%、31.21%、30.98%,对应当前股价,PE 分别为18、14、11 倍,首次覆盖,给予“强烈推荐”

用户4049532156:

微电生理-U(SH688351)浩欧博 后疫情时代业绩恢复式增长52% 在国内过敏、自免检测领域,公司的主要竞争对手为进口品牌,

问:互联网医院未来布局的方向如何?

答:互联网医院致力于为大众提供专业、多元化过敏场景解决方案,包括过敏科普、过敏原居家检测、线上过敏问诊、线下过敏问诊、过敏商城、健康管理等服务。旨在成为人们身边的过敏防治专家。

问:目前,海外业务的拓展情况?

答:公司借助化学发光检测技术积极参与国际自免检测市场的开发和竞争,相关产品完成欧洲市场的准入并已与德国、西班牙、意大利等客户签订合作协议,产品及仪器也陆续向部分相关客户实现销售。

问:公司过敏和自免产品销售权重如何?

答:公司过敏产品约占60%左右,自免产品占比35%左右,仪器及其他产品约占5%。

问:公司产品在和进口产品竞争时,在价格上具有优势吗?

答:具有优势。在国内过敏、自免检测领域,公司的主要竞争对手为进口品牌,与进口品牌相比,公司产品具有明显的价格优势,有利于公司市场占有率的提升。

浩欧博主营业务:发行人专业从事体外诊断试剂的研发、生产和销售。发行人检测试剂产品品种丰富,涵盖过敏及自免两大领域内多种疾病的检测。

浩欧博(688656):后疫情时代业绩恢复式增长52% 受益于规模化生产盈利能力增强

类别:公司 机构:方正证券股份有限公司 研究员:唐爱金 日期:2022-04-26

事件:

公司近日发布2021 年年报:2021 年实现营收3.18 亿元(yoy+43.20%),实现归母净利润8619.27 万元(yoy+52.24%),扣非归母净利润7330.54 万元(yoy+71.49%),经营活动产生的现金流量净额1.05 亿元(yoy+79.98%)。

点评:

1、后疫情时代营收恢复式增长43.20%,得益于规模化生产盈利能力增强,毛利率提升至68.98%

2021 年得益于国内防控形式较好,医院诊疗率逐步步入正轨,公司销售逐渐恢复,2021 年公司实现营业收入3.18 亿元,同比增长43.20%,在2020 年低基数的背景下,增速明显提升。

其中Q4 实现营收8183 万元(yoy+4.98%)。

从业务种类来看,在疫情常态化背景下,公司加大了市场开拓力度,公司主营产品快速恢复,产品销售收入大幅增加,试剂业务实现收入2.95 亿元,同比增长45.20%,其中过敏试剂实现收入1.89 亿元(yoy+45.69%),自免试剂实现收入1.07 亿元(yoy+44.34%);仪器业务实现收入895.43 万元(yoy+11.88%),稳步发展,为后续试剂上量提供基础。

从盈利能力看,受益于规模化生产单位成本下降,利润端增速高于收入端,公司实现归母净利润8619.27 万元(yoy+52.24%),扣非归母净利润7330.54 万元(yoy+71.49%)。2021 年公司销售毛利率为68.98%,同比提升3.42pp,销售净利率为27.13%,同比提升1.61pp,预计随着化学发光产品占比逐步扩大,毛利率存在进一步提升空间。

2、建立互联网医院,B2C 模式助力过敏业务快速发展;化学发光快速放量,自免业务规模化受益明显

过敏领域:2021 年公司新增完成申报注册的IgE 过敏原13 种,立项在研的过敏原25 种,新增化学发光过敏原检测产品医疗器械注册证25 项,在行业中保持领先地位。国内过敏检测市场空间广阔且保持每年10%以上的增长率,为进一步巩固过敏领域市场地位,公司在2021 年建立过敏专科诊所和互联网医院,探索B2C 模式,以过敏专科和线上诊疗的形式加大市场教育,助力过敏业务发展。

自免领域:截至2021 年末,公司已注册化学发光自免检测项目44 个,随着化学发光高速仪器的推出及检测项目的丰富,公司积极参与国际自免市场竞争,目前相关产品已完成欧洲市场的准入并已与德国、西班牙、意大利等客户签订合作协议,实现国内外拓展齐头并进,公司自免领域销售收入不断增长。且随 着自免产线实现规模化生产,降本增效成果显著,2021 年自免产品毛利率为62.68%,同比提升6.09pp,显著提升公司盈利能力。

3、研发投入增长31.72%,加速研发成果产业化,达到降本增效目的

2021 年公司研发投入为3178.56 万元,同比增长31.72%,研发投入占营业收入比例为10%。作为一个研发驱动的产品公司,公司基于对过敏和自免项目的深刻理解,将化学发光技术应用于过敏原和自免诊断这两个细分领域,达到自身抗体和过敏原IgE 抗体检测的全自动、定量、随机上样和灵活组合的检测。

此外,公司注重研发成果的产业化,2021 年公司新增2 个十万级净化生产厂房、1 个万级净化生产厂房,完成各类产品的规模化生产,提高产品稳定性,降低单位成本。

盈利预测:我们预计公司2022-2024 年营业收入分别为4.29 亿元、5.63 亿元、7.39 亿元,同比增速分别为35.03%、31.34%、31.07%,2022-2024 年实现归母净利润为1.24 亿元、1.63 亿元、2.13 亿元,同比分别增长44.10%、31.21%、30.98%,对应当前股价,PE 分别为18、14、11 倍,首次覆盖,给予“强烈推荐”

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300899 SH688338 SZ002923 SH600861 SH603993 SH603042 SZ300347 SH688655 SZ002200 SZ002295 SZ002599 SH688383 SZ300519 SH603388 SH600789 SZ300209 SH603686 SZ002422 SZ002539 SZ002580 SZ300748 SZ002978 SH603032 SH605003 SZ300755 SZ300834 SH603615 SZ300822 SZ002656 SH600278 SZ301168 SH600226 SZ300159 SZ301029 SZ001229 SH688596 SZ300877 SH600287 SH688081 SZ300338 SZ002862 SH600400 SH601225 SH603002 SZ000060 SH603699 SZ003013 SH600027 SH603191 SZ002522