2022-12-06今日SH603150股票最新净值和交易情况

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

核心观点

公司是冰箱塑料配件领域龙头,业绩稳定增长。公司以冰箱门封为核心产品,并覆盖从上游原材料生产到下游产品销售的冰箱门封全产业链,同时发展吸塑、注塑和组件部装等配件受托加工业务。公司近年来业绩稳定增长,2022 年前三季度公司营业收入为12.09 亿元,同比增长15.14%;2022 年第三季度,公司实现归母净利润0.41 亿元,同比增长43.97%,环比增长7.45%。

冰箱市场稳中有增,万朗磁塑是冰箱门封行业国内唯一上市公司。

出口方面,中国是全球最大的冰箱生产国和出口国,冰箱产量占全球冰箱总产量的50%以上,冰箱出口量连续11 年保持增长,2021 年我国冰箱出口量为7116 万台,同比增长2.33%。国内冰箱市场方面,主要受两个因素驱动,一是家电政策,2022 年以来我国相关部门鼓励有条件的地区开展绿色智能“家电下乡”和“以旧换新”行动,促进家电产品消费;二是居民购买力提高,2021 年我国城镇、农村居民人均可支配收入分别为4.74 万元、1.89 万元,分别同比增长8.16%、10.50%,且大容积冰箱销量不断增加,居民消费升级将拉动冰箱需求量稳步增长。公司主要客户涵盖国内外主流冰箱主机厂,冰箱门封产品国内市占率约达33%。

产业链纵向延伸降低成本,切入汽车及3C 赛道打造第二成长曲线。

原料端,公司2022 年将新设两条生产线,预计新增PVC 粒料产能约0.5万吨,此外拟设立合资公司从事新材料、改性材料、色母料等上游原材料产品的研产销,以进一步降低成本。且随着节能环保政策趋严,公司研发的TPE 环保材料已规模使用,TPU、硅胶等新型环保材料正逐步推广,具备先发优势。业务布局方面,公司拟以自有资金7794 万元对汽车及3C 领域进行投资,有助于降低单一业务风险,助力于公司拓宽营收及盈利范围,打造第二成长曲线。

投资建议

冰箱市场需求稳步增长,汽车与3C 领域将打开公司第二增长曲线,预计公司未来业绩持续增长。我们预期2022/2023/2024 年公司归母净利润分别为1.58/2.02/2.40 亿元,对应的EPS 分别为1.85/2.36/2.81 元/股。

以2022 年11 月14 日收盘价28.15 元为基准, 对应PE 分别15.24/11.91/10.02 倍。结合行业景气度,看好公司发展。首次覆盖,给予“推荐”评级。

风险提示

原材料价格上涨风险、产品下游需求不及预期、原材料扩产以及合资公司的开办进展不及预期。

来源:[东亚前海证券有限责任公司 李子卓] 日期:2022-11-15

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:董秘,有几个问题想向您咨询一下,希望您不吝赐教: 1.公司在期货市场上交易PVC,最近持仓情况怎么样。是否出现了不可控制的风险? 2.公司在套期保值说原材料为PVC,主要原材料成本合计占公司主要产品生产成本的比例平均约为百分之几。 3.目前很多公司都在发行可转债用于公司融资,不知道贵公司是否有这样的打算?

万朗磁塑(603150.SH)11月15日在投资者互动平台表示,公司董事会批准期货套期保值业务并建立相关制度,是为了对PVC现货交易建立期货套期保值对冲风险的机制,目前仅开展少量pvc期权业务,风险可控。公司PVC成本比例请参阅公司定期报告。公司募投项目尚在实施中,未开展可转债融资,可关注公司公告。

(记者 王可然)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

心心相印o:

万朗磁塑(SH603150)金石亚药(SZ300434)安硕信息(SZ300380)

巩固冰箱门封龙头地位,打造汽车3C第二赛道

1.冰箱门封制造业龙头,业绩持续增长

1.1.深耕冰箱磁塑领域二十余载,为业内领先企业

公司主要从事各类冰箱塑料部件产品的研发、生产、加工与销售。其中,主导产品为冰箱门封,此外还包括吸塑、注塑和组件部装等产品。公司总部位于安徽合肥,业务覆盖“磁性材料及高分子改性材料开发-模具开发及关键设备制造-冰箱门封产品设计-产品生产与销售”全产业链,具有明显的经营优势。

深耕磁塑领域二十余载,以冰箱门封为核心产品不断向好发展。1999年公司前身合肥安和磁塑制品有限公司成立,此后多次更名,于2006年正式更名为安徽万朗磁塑集团有限公司,并于2016 年整体变更为股份公司。2010 年公司启动“15·15”国际化战略,规划到2025 年在除中国大陆以外的国家和地区设立 15 个零部件工厂,为全球范围内的冰箱领先品牌提供定制化服务。2020 年,公司“冰箱门密封条”被认定为“制造业单项冠军产品(2021 年-2023 年)”。2022 年,公司在上交所上市,不断扩大规模以提升竞争力。

董事长时乾中为实际控制人。截至 2022 年9 月30 日,公司第一大股东为时乾中,其持股比例为 37.39%,为公司实际控制人。此外,安徽高新金通安益基金和欧阳瑞群分别持有公司股权比例8.42%、6.10%,为公司第二、三大股东。为扩大规模和开展业务,公司设立了众多子公司,包括安徽邦瑞、合肥鸿迈、青岛万朗等全资子公司及其他合资子公司。

1.2.冰箱门封为核心产品,销量持续增长

冰箱门封为公司核心产品,同时发展吸塑、注塑和组件部装的受托加工业务。公司的主要产品冰箱门封是用在冰箱门体和箱体之间的一种部件,具有密封、抗震、隔热和防水防尘等作用,与冰箱的制冷和节能效果直接相关。除此之外,公司还有另外三类业务,一是公司使用吸塑工艺为冰箱厂商加工生产吸塑板材、冰箱门胆和箱胆等产品,二是使用注塑工艺为家电厂商生产的冰箱、洗衣机、空调等产品加工生产功能部件或辅助性零配件,三是对已生产完毕的需要连接的不同部件进行预先装配。此外,公司其他配套产品还包括蒸发器、硬挤出产品等。

冰箱门封产品产、销量逐年增长。产量方面,2018-2021 年公司冰箱门封产量持续增加,其中 2021 年产量为 28,255.53 万米,同比增长11.72%。销量方面,2018-2021 年公司冰箱门封销量持续提升,其中2021年销量为28,428.96 万米,同比增长 13.91%。

1.3.业绩稳步增长,毛利率较高

公司营业收入逐年增长,主要收入来源于冰箱门封。营收方面,2018-2021 年公司营业收入逐年增长,且增速较高,2021 年公司实现营业收入 14.77 亿元,同比增长 21.56%,主要系冰箱门封、组件部装、注塑业务规模增长所致。2022 年前三季度公司营业收入为12.09 亿元,同比增长15.14%,营收继续保持增长态势。营收结构方面,2021 年公司收入主要来源于产品销售和受托加工两大业务,分别占比71.44%、25.68%,其中冰箱门封产品为主要收入来源,占总营收的比例达56.26%。

公司毛利润持续增长,毛利率水平保持在25%以上。毛利润方面,2018-2021 年公司毛利润持续增长,其中2021 年公司毛利润为3.96亿元,同比增长 8.41%,2022 年前三季度毛利润为3.11 亿元,同比增长9.89%,呈现出稳步增长态势。毛利率方面,2018-2021 年公司毛利率均在25%以上,其中 2021 年毛利率为 26.81%,较 2020 年的30.06%下降了3.25个百分点,主要系冰箱门封主要原料市价上涨,公司采购价格上升所致,2022年前三季度公司毛利率为 25.72%。

公司费用总额总体较为稳定,费用率持续下降。从期间费用总额来看,2018-2021 年公司期间费用小幅增长,总体维持稳定,2021 年公司总费用为2.27 亿元,同比增长 17.77%,主要系公司业务扩张形成销售人员薪酬等销售费用支出增加所致。2022 年前三季度,公司期间费用总额为1.80亿元,同比下降 11.11%,主要原因系公司汇兑损失减少,财务费用大幅降低。费用率方面,2018-2021 年公司费用率持续下降,其中2021 年公司费用率为15.36%,较 2020 年的 15.85%下降了 0.49 个百分点。

公司归母净利润逐年增加,净利率整体上行。归母净利润方面,2018-2021 年公司归母净利润持续增长,其中2021 年公司实现归母净利润1.40 亿元,同比增长 5.26%,主要系门封产品销售、注塑及组装加工业务的销售规模均有所增加所致。2022 年前三季度实现归母净利润1.14亿元,同比增长 14.00%。净利率方面,2018-2020 年公司净利率持续上行,2021年公司净利率为 9.46%,较 2020 年的 10.94%下降了1.48 个百分点,主要系冰箱门封主要原材料采购价格上涨导致成本上升所致。待后期原料价格回落,公司净利率有望重回涨势。

2.冰箱行业稳步发展,长期需求向上

2.1.概述:冰箱塑料部件为塑料制品行业的细分领域

塑料制品分类多样,应用广泛。塑料制品是指以塑料为主要原料加工而成的工业、生活领域用品。根据成型工艺的不同,塑料制品可分为吸塑、注塑、挤塑、吹塑、压塑、发泡等产品,被广泛应用于工业、农业、建筑、交通、国防军工、航空航天等领域。

塑料部件是塑料制品的细分领域,具有密度小、绝缘性好等众多优点。塑料部件是塑料制品业的重要细分行业,指以塑料为主要材质的零部件。由于塑料耐热性、荷载等方面存在不足,因而需对塑料进行改性后使用。塑料零件密度小,可逐步以“轻量化”优势代替金属零件在家电、汽车等领域的应用,此外,塑料零件具有良好的绝缘性、耐磨性、减震降噪性和自润滑性,并且耐酸、碱和有机溶剂腐蚀,可用于一些金属材料和非金属材料无法应用的场景。

冰箱塑料部件属于塑料部件的一个细分领域,是冰箱箱体和应用附件的主要构成部分。其中,箱体构成相对密闭的储物空间,起隔热和减少箱内冷空气外散的作用,应用附件起分隔箱内空间并提高冰箱实用性和便利性的作用。冰箱塑料部件主要包括冰箱门封、注塑产品(风机扇叶、盖板等)、吸塑产品(门胆、箱胆等)、组件部装产品以及其他塑料产品(镶条、横梁、调节杆、连接件等)。

冰箱门封作为冰箱的零部件,上游为PVC 和磁粉等原料,下游应用为冰箱主机。冰箱门封由胶套和磁条两部分组成,其中胶套包括PVC、TPE、TPU 和硅胶等材质,可由 PVC 粒料等制成,冰箱门封胶套由数个气囊构成,气囊内部的空气自由对流热换,其结构可增加门封的传热热阻;磁条由磁粉制成,整体平置穿装在门封胶套内部的磁条腔体内,作用是将门封胶套整体密封吸合在冰箱箱体上。

组件部装属于冰箱零配件产业链的组装加工环节。组件部装是指将不同部件预先连接、装配,可节约生产空间,提高总装效率。组件部装产品是各种部件经过装配制成的产品,不同的冰箱主机厂会依据自身的冰箱类型、装配工艺和效率等进行不同类型的部件装配,以满足冰箱总装的需要。因此,冰箱主机厂决定装配所需的部件数量和装配产品类型,配套厂商则根据冰箱主机厂的订单进行装配,最终形成不同类型的产品。

2.2.供给:行业集中度高,塑料制品供给平稳

我国冰箱门封行业集中度高。冰箱门封是影响冰箱整机性能的关键部件之一,其生产需掌握新材料改性、门封设计、加工工艺与装备等多方面的核心技术,且对企业的生产经验和创新能力均提出较高考验,目前行业内冰箱门封供应厂商较少,行业集中度较高。国内冰箱门封主要生产企业为万朗磁塑、青岛琴科工程塑料有限公司等,其中万朗磁塑为冰箱门封行业唯一的上市公司,国外冰箱门封的主要生产企业则包括意大利Ilpea公司、德国瑞好公司等。

我国塑料制品供给相对平稳。2021 年我国塑料制品产量为8,004.00万吨,同比增长 5.27%,2022 年前三季度我国塑料制品产量为5760.70万吨,同比降低 2.05%,供给整体较为稳定。

2.3.需求:海外出口向好,国内升级换代

中国是全球最大的冰箱生产国和出口国,国际冰箱市场需求旺盛。我国冰箱产量占全球冰箱总产量的 50%以上,我国所产冰箱向220多个国家和地区进行出口,我国冰箱出口量约占全球(除中国以外)冰箱销售规模的 1/3,其中欧洲、亚洲和美洲是中国冰箱出口量最大的三个区域。我国冰箱出口量连续 11 年保持增长,2021 年我国冰箱出口量为7,116万台,同比增长 2.33%,出口金额达 101.25 亿美元,同比增长23.41%。我国冰箱出口业务呈现出稳定的增长态势,将持续有力地拉动国内冰箱及配套行业的发展。

我国通过以旧换新、家电下乡等活动支持家电行业稳步发展。2020年5 月,国家发改委等部门发布《关于完善废旧家电回收处理体系推动家电更新消费的实施方案》,支持居民以旧换新购买新家电。2021 年5月,中国家用电器协会发布《家用电器工业“十四五”发展指导意见》,规划到2025年,我国成为全球家电科技创新的引领者。2022 年4 月和6 月,国务院办公厅与工信部等部门先后发布相关政策通知,鼓励有条件的地区开展绿色智能“家电下乡”和“以旧换新”行动,促进家电产品消费升级。

我国冰箱产销量持续增长,2021 年产销率约为100.4%。产销量方面,据产业在线数据,2021 年我国冰箱产量为8,609.60 万台,同比增长1.97%,销量为 8,643.29 万台,同比增长 2.33%,我国冰箱产销量均连年增长。产销率方面,2021 年我国冰箱产品产销率为 100.39%,较2020 年的100.04%提升了 0.35 个百分点,显示冰箱市场需求向好。

我国城乡居民冰箱(柜)百户拥有量呈现逐年增加态势。2016-2021年我国城镇和农村居民平均每百户电冰箱(柜)拥有量均逐年增加,其中2021年我国城镇居民平均每百户电冰箱(柜)拥有量为104.2 台,同比增长1.04%,农村居民平均每百户电冰箱(柜)拥有量为103.5 台,同比增长3.45%,意味着我国冰箱市场已进入存量时代,但换新过程中的产品和价格结构升级趋势依然存在,我国冰箱市场规模将继续保持稳健发展态势。

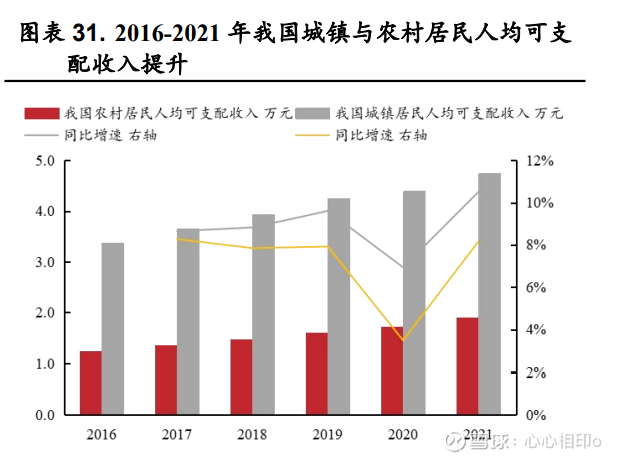

居民购买力持续提升,将促进冰箱及其配套产品的需求提高。随着经济的快速发展,我国居民收入不断提高。2021 年我国居民人均可支配收入为 3.51 万元,同比增长 9.13%,较 2016 年的2.38 万元提高了1.13万元。其中,2021 年我国城镇居民人均可支配收入为4.74 万元,同比增长8.16%,农村居民人均可支配收入为 1.89 万元,同比增长10.50%,城镇与农村居民人均收入均逐年上涨。收入的提升将使得居民生活水平和购买力相应提升,从而直接促进家电等耐用消费品需求增加,冰箱及其配套产品的需求也有望增加。

大容量冰箱销量显著增长,消费升级助力冰箱需求提升。居民收入水平提升会促使其消费升级,从满足刚需到对产品性能要求的提高转变。据奥维云网数据,我国冰箱线上销售平均容积从2015年的220L上升到了2020年的 290L,线下销售平均容积从 2015 年的294L 上升到了2020年的387L,居民对大容积冰箱的需求不断增加。居民消费模式的升级可进一步促进冰箱的更新换代,从而为冰箱配套行业带来更广阔的市场需求。

3.巩固冰箱门封龙头地位,打造汽车3C第二赛道

3.1.全产业链布局降成本,全球布局拓市场

公司具备冰箱门封全产业链经营优势,并不断丰富产品种类。公司是行业内少数具有全产业链配套能力的专业冰箱门封生产企业,已建立了“磁性材料及高分子改性材料开发-模具及关键设备研发制造-冰箱门封产品设计-产品生产与销售”的全产业链经营优势。公司以冰箱门封为基础产品,为增强客户黏性陆续承接下游客户的模块化业务,于2013 年、2015年和2016 年分别增加吸塑、组件部装和注塑业务,不断拓展、加深与冰箱主机厂合作的宽度和深度,产品种类日渐丰富。

公司在冰箱门封产业链中具有较高毛利率和定价主导权优势。公司的冰箱门封产品毛利率常年保持在 40%左右,2021 年冰箱门封毛利率下降至33.45%,主要系原材料价格上涨使成本上升。从同行业来看,赛特新材生产的真空绝热板在全球冰箱领域居领先地位,故而毛利率与公司冰箱门封的毛利率基本相当,公司的综合毛利率高于空调风叶制造商朗迪集团、顺威股份。此外,下游客户规模大,公司冰箱门封是全国制造业单项冠军产品,处于产业链中的优势地位,具备较强的定价主导权,因而毛利率可维持在较高水平。

国内围绕冰箱主机厂进行布局,积极开拓海外业务。国内方面,我国冰箱主机厂集中于长三角、珠三角与胶东半岛,而公司总部位于合肥,并在佛山、青岛等地均设立了子公司,生产布局与冰箱主机厂基本一致,有利于及时供货和节约运输成本,并提高配套服务效率。海外业务方面,公司于 2010 年启动国际化战略,计划到 2025 年设立15 个海外零部件工厂,目前已在泰国、越南、墨西哥和波兰设立了6 家子分公司,共11家工厂,为海外客户提供家电配套产品,其中公司冰箱门封条占泰国的市场份额已达 50%以上。

客户资源丰富且合作关系紧密,绑定龙头客户享受长期收益。公司产品质量居行业前列,主要客户包括美的、海尔、海信、长虹美菱、TCL这国内冰箱行业前五大主机厂,其市场占有率在2020 年已达76%,其中海尔冰箱销量连续 11 年位居全球第一,此外公司主要客户还包括三星、松下、LG、西门子等国外厂商。公司与主要客户合作关系稳定,黏性强,2020年美的、海尔和海信为公司前三大客户,其销售额占公司销售总额比例分别为 29.61%、15.27%和 10.28%,2021 年公司前五大客户销售额占公司销售总额比例达 70.2%,公司与龙头客户合作紧密,将享受长期收益。

扩张原材料产能,产业链纵向延伸提高竞争力。截至2021年底,公司PVC 粒料年产能约 2.3 万吨,2022 年将新设两条生产线,预计新增PVC粒料产能约 0.5 万吨。此外,2022 年 5 月公司宣布拟与重庆伟晟新材料公司合资设立子公司,其中公司持股 51%,合资公司将从事新材料、改性材料、色母料及功能母料相关的研发、生产与销售,届时有利于降低成本,提升公司的盈利能力和市场份额,增强公司产业链上下游的协同效应。

3.2.入局汽车及 3C 领域,打造第二成长曲线

入局汽车及 3C 领域,打造第二成长曲线。2022 年10 月28日,公司发布公告称,拟以自有资金 7794 万元对外投资,将投资安徽鼎封橡胶减震技术有限公司、合肥晟泰克汽车电子股份有限公司和合肥达悦电子科技有限公司,本次投资后,公司将分别持有以上三家公司股权的51%、3.01%和74.00%。公司在持续夯实冰箱门封主业的基础上,进行多业务领域布局,入局汽车及 3C 领域,有助于降低单一业务风险,助力于公司拓宽营收及盈利范围,打造第二成长曲线。

3.3.持续加码研发,提供长期增长动力

公司研发投入不断加大,具有多项专利成果。研发投入方面,2021年公司研发费用为 0.54 亿元,同比增长 15.53%,2022 年前三季度研发费用为0.43 亿元,较 2021 年一季度同比增长 16.22%,研发投入不断加大。专利方面,截至 2021 年底,公司累计拥有 213 项有效专利,其中发明专利37项,2021 年新增发明专利 10 项,实用新型专利12 项。此外,公司多次参与《中国冰箱产业技术路线图》的编制和修订,主持修订和制定了三项冰箱门封相关行业标准,并且公司“冰箱门密封条”被工信部及中国工业经济联合会认定为“制造业单项冠军产品(2021 年-2023 年)”。

公司掌握多种核心技术,不断研发以持续提高技术水平。公司产品的核心技术主要分为新材料改性技术、工艺与装备技术、门封设计技术、模具设计与加工技术这四大类,具体包括 PVC 改性材料技术、TPE热塑性弹性体材料技术、高性能磁性材料开发技术、门封传热节能计算等多种核心技术,技术创新性与先进性居行业前列。此外,公司在研多个项目,包括高性能永磁钐铁氮磁粉的研发与产业化、全自动冰箱门封生产线升级改造项目等,研发完成后将进一步提升公司的技术水平。

节能环保政策趋严背景下,公司研发的TPE 等环保材料门封具备优势。冰箱是开机时间最长的家电之一,因而是节能增效的重点产品。随着国家节能环保政策趋严以及居民消费模式的转变,冰箱门封的材质逐渐向性能更优的 TPE、TPU 及硅胶等发展。国内仅少数企业具有门封所需塑料产品改性配方的独立研究和生产能力,而公司研发的TPE 环保材料已规模使用,TPU、硅胶等新型环保材料也正逐步推广,具备技术和先发优势。

4.盈利预测

当前国内外冰箱行业稳步发展,公司主业有望稳步增长,切入汽车与3C 领域或将打开公司第二成长曲线。我们假设:(1)更新换代下,预计下游冰箱市场需求将稳步增长,公司冰箱门封业务有望稳步增长;(2)原料端,2022 年公司新设两条 PVC 粒料生产线,预计将新增约0.5万吨的产能,一体化产业链下,公司冰箱门封的直接材料成本有望维稳或下降;(3)公司产销率高,且在行业内具有较高的定价话语权,预计公司产品价格将稳步增长;(4)公司切入汽车及 3C 领域,打开未来成长空间。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

每日经济新闻:

每经AI快讯,东亚前海证券11月14日发布研报称,给予万朗磁塑(603150.SH,最新价:28.15元)推荐评级。评级理由主要包括:1)公司是冰箱塑料配件领域龙头,业绩稳定增长;2)冰箱市场稳中有增,万朗磁塑是冰箱门封行业国内唯一上市公司;3)产业链纵向延伸降低成本,切入汽车及3C赛道打造第二成长曲线。风险提示:原材料价格上涨风险、产品下游需求不及预期、原材料扩产以及合资公司的开办进展不及预期。

每经头条(nbdtoutiao)——今年流感可能比较凶?是否有必要接种流感疫苗,是否需要年年接种?疫苗专家回应

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

东亚前海证券有限责任公司李子卓近期对万朗磁塑进行研究并发布了研究报告《首次覆盖报告:冰箱门封主业稳步向上,汽车3C第二赛道启航》,本报告对万朗磁塑给出增持评级,当前股价为28.15元。

万朗磁塑(603150) 核心观点 公司是冰箱塑料配件领域龙头,业绩稳定增长。公司以冰箱门封为核心产品,并覆盖从上游原材料生产到下游产品销售的冰箱门封全产业链,同时发展吸塑、注塑和组件部装等配件受托加工业务。公司近年来业绩稳定增长,2022年前三季度公司营业收入为12.09亿元,同比增长15.14%;2022年第三季度,公司实现归母净利润0.41亿元,同比增长43.97%,环比增长7.45%。 冰箱市场稳中有增,万朗磁塑是冰箱门封行业国内唯一上市公司。出口方面,中国是全球最大的冰箱生产国和出口国,冰箱产量占全球冰箱总产量的50%以上,冰箱出口量连续11年保持增长,2021年我国冰箱出口量为7116万台,同比增长2.33%。国内冰箱市场方面,主要受两个因素驱动,一是家电政策,2022年以来我国相关部门鼓励有条件的地区开展绿色智能“家电下乡”和“以旧换新”行动,促进家电产品消费;二是居民购买力提高,2021年我国城镇、农村居民人均可支配收入分别为4.74万元、1.89万元,分别同比增长8.16%、10.50%,且大容积冰箱销量不断增加,居民消费升级将拉动冰箱需求量稳步增长。公司主要客户涵盖国内外主流冰箱主机厂,冰箱门封产品国内市占率约达33%。 产业链纵向延伸降低成本,切入汽车及3C赛道打造第二成长曲线。原料端,公司2022年将新设两条生产线,预计新增PVC粒料产能约0.5万吨,此外拟设立合资公司从事新材料、改性材料、色母料等上游原材料产品的研产销,以进一步降低成本。且随着节能环保政策趋严,公司研发的TPE环保材料已规模使用,TPU、硅胶等新型环保材料正逐步推广,具备先发优势。业务布局方面,公司拟以自有资金7794万元对汽车及3C领域进行投资,有助于降低单一业务风险,助力于公司拓宽营收及盈利范围,打造第二成长曲线。 投资建议 冰箱市场需求稳步增长,汽车与3C领域将打开公司第二增长曲线,预计公司未来业绩持续增长。我们预期2022/2023/2024年公司归母净利润分别为1.58/2.02/2.40亿元,对应的EPS分别为1.85/2.36/2.81元/股。以2022年11月14日收盘价28.15元为基准,对应PE分别15.24/11.91/10.02倍。结合行业景气度,看好公司发展。首次覆盖,给予“推荐”评级。 风险提示 原材料价格上涨风险、产品下游需求不及预期、原材料扩产以及合资公司的开办进展不及预期。

根据近五年财报数据,证券之星估值分析工具显示,万朗磁塑(603150)行业内竞争力的护城河较差,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率。该股好公司指标2星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

万朗磁塑(SH603150):

万朗磁塑:万朗磁塑2022年第三次临时股东大会决议公告 网页链接

万朗磁塑(SH603150):

万朗磁塑:上海市锦天城律师事务所关于安徽万朗磁塑股份有限公司2022年第三次临时股东大会的法律意见书 网页链接

巴菲邓:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

万朗磁塑(SH603150) 还好早上清仓跑的快

万朗磁塑(SH603150):

万朗磁塑:万朗磁塑2022年第三次临时股东大会会议资料 网页链接

KAKAb23:

万朗磁塑(SH603150) 有点弱

万朗磁塑(SH603150):

万朗磁塑:万朗磁塑关于使用部分闲置募集资金进行现金管理到期赎回并继续进行现金管理的进展公告 网页链接

证券日报:

本报记者 徐一鸣10月29日,万朗磁塑公布2022年三季度业绩报告。前三季度,公司实现营业收入12.09亿元,同比增长15.15%;归母净利润达1.14亿元,同比增长14.06%。其中,第三季度实现营业收入4.21亿元,同比增长19.09%,归母净利润达4054.19万元,同比增长43.97%。公开资料显示,万朗磁塑一直致力于以冰箱门封为核心的各类冰箱塑料部件产品的研发、生产、加工和销售,主导产品为冰箱门封。同时,公司紧跟经济全球化形势,把握“一带...

万朗磁塑(SH603150):

智通财经APP讯,万朗磁塑(603150.SH)发布公告,基于公司战略规划和经营发展需要,为加快公司在汽车、3C领域的业务拓展,公司拟以自有资金7794.15万元进行对外投资,具体如下: 1、鼎封橡胶投资项目公司拟以股权转让与增资方式投资鼎封橡... 网页链接

万朗磁塑(SH603150):

智通财经APP讯,万朗磁塑(603150.SH)发布2022年前三季度报告,实现营业收入12.09亿元,同比增长15.15%。归属于上市公司股东的净利润1.14亿元,同比增长14.06%。归属于上市公司股东的扣除非经常性损益的净利润1.01亿元,同比增长7.80%。... 网页链接

每日经济新闻:

每经AI快讯,万朗磁塑(SH 603150,收盘价:26.11元)10月28日发布公告称,2022年11月14日14点30分,公司将在安徽省合肥市经济技术开发区汤口路678号办公大楼201会议室召开2022年第三次临时股东大会。本次股东大会将审议《关于变更部分募集资金投资项目实施方案的议案》,2022年11月8日收市后登记在册的股东可现场参会投票,或通过交易所投票系统行使表决权。

2022年1至6月份,万朗磁塑的营业收入构成为:塑料制品占比90.66%,其他行业占比6.57%。

万朗磁塑的董事长是时乾中,男,46岁,学历背景为硕士;总经理是万和国,男,43岁,学历背景为本科。

截至发稿,万朗磁塑市值为22亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内共有1批机构对万朗磁塑调研,合计调研的机构家数为8家。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——自行车国产变速器,熬白几人头

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,万朗磁塑(SH 603150,收盘价:26.11元)10月28日晚间发布三季度业绩公告称,2022年前三季度营收约12.09亿元;归属于上市公司股东的净利润约1.14亿元;基本每股收益1.43元。

2022年1至6月份,万朗磁塑的营业收入构成为:塑料制品占比90.66%,其他行业占比6.57%。

万朗磁塑的董事长是时乾中,男,46岁,学历背景为硕士;总经理是万和国,男,43岁,学历背景为本科。

截至发稿,万朗磁塑市值为22亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内共有1批机构对万朗磁塑调研,合计调研的机构家数为8家。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——自行车国产变速器,熬白几人头

(记者 贾运可)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

万朗磁塑(SH603150):

万朗磁塑:万朗磁塑第二届监事会第十四次会议决议公告 网页链接

万朗磁塑(SH603150):

万朗磁塑:万朗磁塑2022年第三季度报告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600927 SZ000055 SH600721 SH603869 SH603279 SH600405 SZ002073 SZ000856 SH688011 SZ300401 SZ002445 SZ300700 SZ300690 SH688120 SZ002032 SH600675 SZ300046 SH688551 SZ000504 SZ002706 SZ002386 SH600332 SZ002251 SZ002407 SZ000597 SZ300320 SZ300472 SH600055 SZ002584 SH601369 SZ002114 SZ000333 SZ300461 SH688300 SH603408 SZ300395 SZ002056 SZ300022 SZ000712 SH600029 SH603868 SZ002991 SZ002923 SH600529 SZ002624 SZ002648 SH600217 SH605006 SH600113 SH688395