2022-12-06今日SH600455股票最新净值和交易情况

博通股份(SH600455):

博通股份:博通股份关于股东权益变动的提示性公告 网页链接

CUIHAI宁静致远:

博通股份(SH600455) 我抑郁了,炒股炒到没朋友,家庭责怪,本身我的炒股策略是持股待涨的,看最近市场好,就频繁交易,投机取巧,本来这月可以回血10%+的,弄巧成拙现在才赚2%+,严重怀疑自己了,在这发发牢骚吧,心态崩了…没朋友倾诉

看什么都别乱猜:

博通股份(SH600455)跌的我都不敢买了

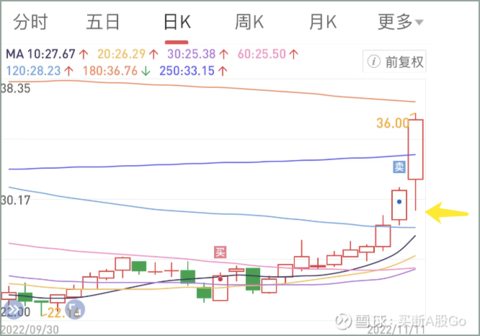

买断A股Go:

11月11,今天盘面有点意思,港股高开低走,光伏高开低走,半导体高开低走,医药低开高走。

好吧,海辰药业(SZ300584) 昨天卖飞了一笔。这种没得救,低开验证了昨天的预判,开盘下跌是不会补仓的。今天大涨说明海辰彻底活了。

不过昨天加仓了博通股份(SH600455) ,不算太差。

纳指ETF涨幅不到6个点,这是时间差和信息差造成的。苹果大涨8%,相当于茅台涨停。纳指大涨跟茅台大涨道理一样,超跌反弹。今天退出的记得下周还有买点。

今天盘面分歧很大,风格各异,医药继续追高,新能源跟跌不跟涨,超跌的地产、建材、半导体上涨,光伏、军工继续走弱。今天小幅降低仓位,留出一些现金。

CUIHAI宁静致远:

博通股份(SH600455) 还有机会吗?

下次不想分班:

博通股份(SH600455)先溜了下次再来,祝车上的发财!

超短操作骚里骚气:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

博通股份(SH600455)要跟三兄弟说道别了,除了祥龙电业市值有点高,长春一东17亿,博通股份才12亿,能跌到哪里去。但我还年轻,并没有什么积累,家里也不可能支持我炒股,现在没有工作,只能靠做短线先赚钱解决一些眼前的问题。众信旅游(SZ002707) 下周就看你了。也不想学有的散户,亏了就骂公司什么的,实在没有必要。因为买进来就不是冲二级市场定价来的,而是冲大股东来的。这是现在这个阶段,实在没有能力拿这么多钱锁在里边

超短操作骚里骚气:

国企改革(SZ399974) 博通股份(SH600455) 又失眠了,写点东西吧。今天长春一东祥龙电业居然又暴跌,是我没有想到的,失业已经有四个月了,所以现在跟之前不一样,之前亏了还可以以更低的成本买入,现在亏了只能干瞪眼。

我是19年大学毕业,在天津上的学。我依稀记得,天津有一所学校,叫天津中德职业技术学院。这学校一开始的时候应该是中德合办。李总理访问欧洲的时候,就带着这所学校的几个学生打造的鲁班锁 送给了默克尔当礼物。当时这所学校举校欢腾。这就像极了A股的炒作热点,短期确实学校情绪高昂,但这并不能改变学校的录取分数,也就是学校的基本面。

假如这所学校扩建呢,能不能提高这所学校的录取分数。也不能,因为再怎么扩大资产,也是专科资产。也不能提高学校的录取分数。就跟之前长春一东一样,做汽配并购一堆汽配资产,还有的煤炭企业重组煤炭资产,这种并购并不能带来资产重估,也就是你还是专科,再扩建学校,也不会提高你的录取分数线。

我记得我快毕业的时候,那所学校改名了。叫天津中德应用技术大学。由专科资产一下子变成了本科,录取分数蹭蹭蹭的往上涨,因为学校的估值变了。

我之前做过一只股票,叫做铁龙物流。中国铁路旗下的。虽然中国铁总说过要利用好旗下的上市平台,但我觉得铁总也只有铁路资产,所以并没有持有太长时间。包括之前的长春一东并购汽车零部件资产,被中国兵器否掉,也是一样的原因,扩建一堆专科资产,市场是不会喜欢的,还不如想想办法把自己的资产变成一所本科。所以做重组,一定要避免专科扩建的情况,大把时间是耗在里边,结果停牌出来一两个涨停板就打发了,没有意思。一定要彻底改头换面才行,也就是原本公司资产要彻底不行,只能淘汰那种,也就是我们说的落后产能。钢铁并购钢铁,旅游注入旅游资产,这种重组是真的没啥意思。

昆明有两个地方,一个叫滇池,一个叫翠湖。滇池边的福保村拆迁了,盖了新楼,翠湖边还是一堆老破小,所以翠湖边的房价一直比不过滇池边。只能通过资产置换,把老破小解决掉,这样才符合昆明市的利益。换做上市公司也一样,老破小一直在那里待着,真的有点浪费黄金地段的资源。那滇池呢,怎么开发符合利益。原本建20层,多建10层,能带来多少利润呢,并不能带来多少利润,因为还有多出来的建筑成本,所以昆明市给福保村那边修了好几个地铁站,盖了好几所学校,这样国企开发的房子估值立马发生变化,是不是比多盖几层楼赚的更多。

祥龙电业之前收购园区资产,长春一东之前收购汽配资产,这本质就是原本盖20层,多盖了10层,这种实在赚不到多少,远没有弄几个地铁站来的快。

所以做重组,要规避不能让估值发生变化的并购。要不然显得时间成本太高了。

博通股份(SH600455):

挖贝网10月28日,博通股份(600455)发布2022年三季度报告,公告显示,2022年前三季度营业收入为175,012,673.12元,比上年同期下滑0.42%;归属于上市公司股东的净利润为19,854,298.58元,比上年同期下滑30.33%。 报告期内经营活动产生的现金流量净额为103,43... 网页链接

博通股份(SH600455):

智通财经APP讯,博通股份(600455.SH)披露2022年第三季度报告,该公司前三季度实现营业收入1.75亿元,同比下降0.42%。归属于上市公司股东的净利润1985.43万元,同比下降30.33%。归属于上市公司股东的扣除非经常性损益的净利润1947.81万元... 网页链接

博通股份(SH600455):

博通股份:博通股份2022年第三季度报告 网页链接

Joker_6:

星源材质(SZ300568) 竞业达(SZ003005) 博通股份(SH600455) 观察2950附近阻力,震荡整理不操作为上策

Joker_6:

星源材质(SZ300568) 博通股份(SH600455) 进博通,支持老陕的票。新能源退潮后,能扛大旗的暂未看到,目前自主安全过热烫手,抄底拿了医药先手后续不好说…依旧适合观望,搏短

巴黎铁塔1:

药明康德(SH603259)凯莱英(SZ002821)博通股份(SH600455)#CDMO##CDMO龙头#

阿德去年和今年的增速不错!都保持高增速!这两年的行业景气度也的的确确是可以!

下面是营收的!

下面是利润的!

下面是毛利率的!

综合来看阿德的成长是实实在在的好!

———————————————————————————————————————

但是明年阿德和阿英忽然间好像停止了成长,这两年吃太多,消化不良?

23年的增速迎来拐点的逻辑:

1:需求:由于疫情推升了在cdmo的需求,如辉瑞新冠口服液委托国内凯莱英58亿,博腾股份2.17亿美元订单,在追加6.81亿美元订单。

2:供应:然后全产业链加大扩张产能,原料药企疯狂转型cdmo的热情,如 把整个景气度提前走完。后面的囚徒困境,就是大家都用更大的盘子去抢这些剩下的蛋糕,不够分,就大家都平均减缓了。

3:全球的的cdmo格局,印度在cdmo也是一个支撑性行业,在疫情的影响下,开工率甚至只有30%,所以大量的订单涌向中国!在疫情后时代,不排除部分订单的分流。

4:创新药:21年7月国家药监局发布以临床药的指导!给me-too降温!国内之前的创新药很多是国外5-7年开发的新项目,然后中国集采,导致创新仿制药的药企缩水!并且近两年的投融资vc退出不在投资,资本回归理性,不排除cdmo的需求会缩水!

总结:现在的阿德和阿英大多数是在消化疫情所刺激的高景气度的订单。所以明年的预期放缓是合理的!在这两年一有钱都在投产能,有钱总想着花出去!第二疫情导致印度阿三的订单都到中国来,后面呢?会不会回去!所以供应就会一下子变得很多!而需求方面随着新冠阶段性的解决,把手上的订单消化后靠什么来维护这种高景气度!说实在,中国这种集采方式我觉得也是拍脑袋的,这个就好像中国足协给球员限薪一样!人家辛苦研发,多年的成果凭什么不能够赚取这种利润!你非要把企业整得没有利润!没有利润人家凭什么动力去研究!所以创新药仿制药的动力就没了,研发一个药花了那么多年,你来个集采就一下子阴暗了!所以国外的订单全球发布,订单就那么多,只是和尚多粥少。然后国内的创新药给集采真的没有动力,看你后面用什么来填饱肚子!

所以这波cdmo还是好好的算算估值,把2023年的估值业绩消化完就适当离开这个赛道相对理性些!

平均25-30倍的估值还是合理的,明年的业绩大概实在3.35

所以价格区间大概是在84-100元这个区间。

且走且珍惜!

昵称518168:

博通股份(SH600455)快快砸,能去到15吗?16我加仓。

负出太多:

博通股份(SH600455)换了新事务所,陕西并购重组专业户。终于要加速了秦川机床(SZ000837)国际医学(SZ000516)

证券之星财经:

截至2022年10月21日收盘,博通股份(600455)报收于21.06元,上涨3.85%,换手率2.06%,成交量1.28万手,成交额2688.45万元。

资金流向数据方面,10月21日主力资金净流出29.48万元,游资资金净流出44.66万元,散户资金净流入74.14万元。

近5日资金流向一览见下表:

该股主要指标及行业内排名如下:

博通股份(600455)主营业务:计算机信息技术和高等教育两大块。 博通股份2022中报显示,公司主营收入1.16亿元,同比上升2.0%;归母净利润1068.52万元,同比下降2.72%;扣非净利润1048.93万元,同比下降3.16%;其中2022年第二季度,公司单季度主营收入5773.24万元,同比下降1.98%;单季度归母净利润1007.15万元,同比上升6.79%;单季度扣非净利润994.63万元,同比上升6.39%;负债率58.4%,投资收益-0.0万元,财务费用60.51万元,毛利率47.84%。

该股最近90天内无机构评级。根据近五年财报数据,证券之星估值分析工具显示,博通股份(600455)行业内竞争力的护城河较差,盈利能力一般,营收成长性优秀。财务相对健康。该股好公司指标3星,好价格指标1星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

剑客148:

博通股份(SH600455) 西凤酒!!!

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000918 SZ300549 SH688279 SZ002496 SZ000636 SZ002845 SH603860 SZ002003 SZ300400 SZ300055 SZ002325 SH603499 SZ000983 SZ000702 SZ300059 SH600702 SH600508 SH688363 SH603968 SZ002733 SZ301002 SZ300834 SH600653 SH688321 SH688598 SH603113 SH603132 SZ300341 SZ002295 SZ002857 SH688701 SZ300470 SH603610 SH601788 SZ000596 SH600603 SZ002736 SZ002113 SH603359 SZ300792 SZ300095 SZ300217 SH603688 SZ002194 SZ002467 SZ300853 SZ301069 SH688210 SH688381 SZ301047