2022-09-02今日SH603659股票最新净值和交易情况

放眼未来520:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

容百科技(SH688005)宁德时代(SZ300750) 璞泰来(SH603659) 现在挺便宜的了,最难的二季度已经过去,现在情绪有点差,锂电比光伏估值还是要好的多的,有性价比

二马由之:

回复@boys198: 我刚打赏了这条评论 ¥6,也推荐给你。//@boys198:回复@二马由之:收到的票据根据企业管理持有的目的放入三个不同的科目核算。票据在交易性金融资产的案例你可以看一下璞泰来603659的年报或半年报中的注释。

九只黑猫:

只要原油能继续崩,负极就不怕业绩不行杉杉股份(SH600884) 璞泰来(SH603659) 翔丰华(SZ300890)

七分价投三分賭:

中国宝安(SZ000009)要学会对比,正负极企业璞泰来,杉杉这三天跌幅,这三个月涨幅都比较一下,宝安是很强势的的。

多米的姑妈:

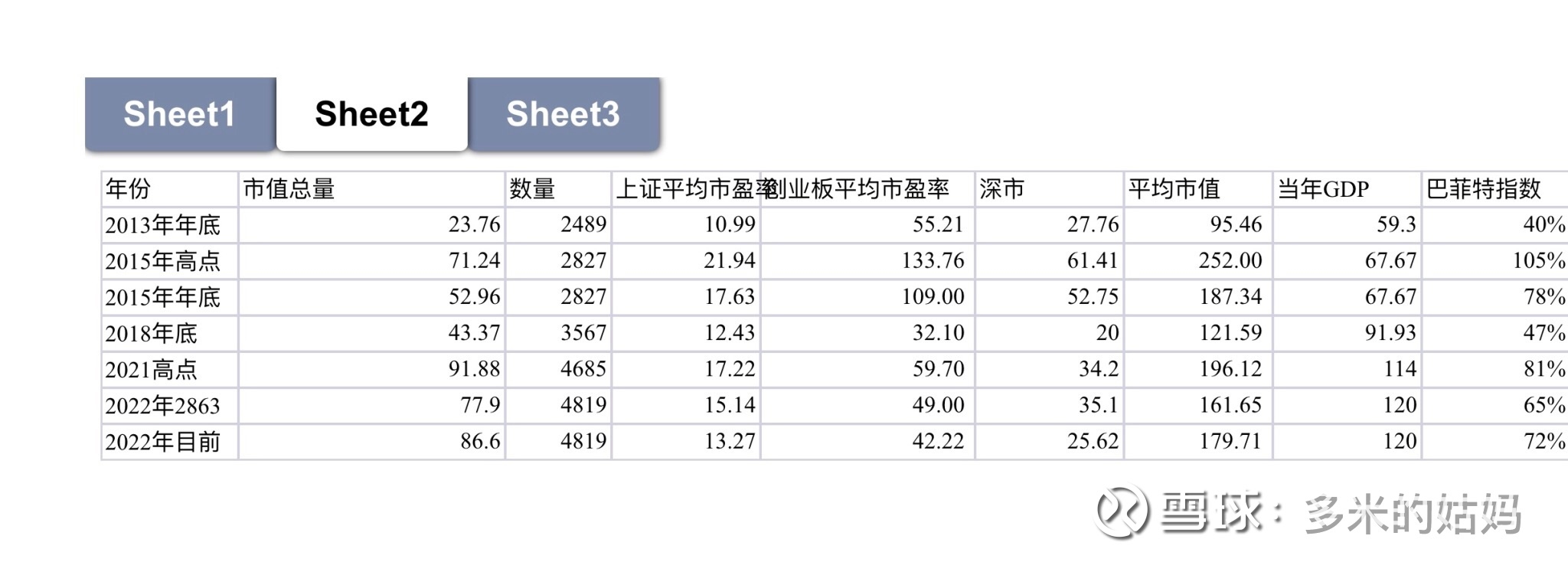

做了个统计,一季度财务数据更新后目前沪市的估值很接近2018年了,8月底二季度数据更新后会更低。如果按照18年的底部来预计调整极限,大概在3050-3100之间。创业板还欠点意思,但预计如果按照二季度数据,2122点的创业板和2018年的估值也很接近。也就是说从空间上都已经到过了,但时间上还差点,预计2-4周,从3731点下来运行18个月的熊市会结束。目测接下来1000和2000会开启直上直下模式,某些前阵子火热的板块面临深度调整,绩优白马将迎来修复机会。

多米的姑妈:

等。//@多米的姑妈:再说一次,现在是熊市,熊市。不要去想估值,对市场来说20倍25倍没有区别,对自己来说却是要了命。大盘进入小的下跌周期,管住手,等待。兆易创新(SH603986) 璞泰来(SH603659) //@多米的姑妈:时间没到,那就还要下来,纯对比估值来看,上证3050-3100,创指2500上下。从A股景气周期来看,如果历...

墨逍:

璞泰来(603659.SH)8月30日表示,公司正积极推动负极材料及石墨化加工、隔膜基膜及涂覆加工等一体化生产基地建设,通过将关键原材料和关键生产加工工序的配套,减少工序转换途中的物理损耗及周转运输费用,提升生产效率加强成本控制,实现协同发展。 负极材料方面,将整合负极材料预处理、造粒、石墨化、碳化及筛分的一体化负极材料生产加工工艺的实施,逐步完善一体化产业链配套。四川紫宸将进一步提升公司负极材料一体化布局的水平。涂覆隔膜方面,公司率先实现涂覆加工、涂覆材料、粘结剂及涂覆设备的一体化协同发展,综合竞争优势显著。公司子公司四川卓勤将整合隔膜基膜、涂覆加工、涂覆材料等各环节工艺技术实施基膜涂覆一体化项目。

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问贵司在年报中提到的一体化产业布局具体指的是哪些环节一体化?

璞泰来(603659.SH)8月30日在投资者互动平台表示,公司正积极推动负极材料及石墨化加工、隔膜基膜及涂覆加工等一体化生产基地建设,通过将关键原材料和关键生产加工工序的配套,减少工序转换途中的物理损耗及周转运输费用,提升生产效率加强成本控制,实现协同发展。 负极材料方面,将整合负极材料预处理、造粒、石墨化、碳化及筛分的一体化负极材料生产加工工艺的实施,逐步完善一体化产业链配套。四川紫宸将进一步提升公司负极材料一体化布局的水平。 涂覆隔膜方面,公司率先实现涂覆加工、涂覆材料、粘结剂及涂覆设备的一体化协同发展,综合竞争优势显著。公司子公司四川卓勤将整合隔膜基膜、涂覆加工、涂覆材料等各环节工艺技术实施基膜涂覆一体化项目。

(记者 贾运可)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

璞泰来(SH603659):

有投资者在投资者互动平台提问:请问贵司在年报中提到的一体化产业布局具体指的是哪些环节一体化? 璞泰来(603659.SH)8月30日在投资者互动平台表示,公司正积极推动负极材料及石墨化加工、隔膜基膜及涂覆加工等一体化生产基地建设,通过将... 网页链接

璞泰来(SH603659):

同花顺(300033)金融研究中心8月30日讯,有投资者向璞泰来(603659)提问, 董秘,你好!请问贵司在年报中提到的一体化产业布局具体指的是哪些环节一体化? 公司回答表示,您好,公司正积极推动负极材料及石墨化加工、隔膜基膜及涂覆... 网页链接

多米的姑妈:

再说一次,现在是熊市,熊市。不要去想估值,对市场来说20倍25倍没有区别,对自己来说却是要了命。大盘进入小的下跌周期,管住手,等待。兆易创新(SH603986) 璞泰来(SH603659) //@多米的姑妈:时间没到,那就还要下来,纯对比估值来看,上证3050-3100,创指2500上下。从A股景气周期来看,如果历史可参考(以往胜率80%以上),历史A股景气度下行时间平均23个月,本轮景气周期下行始于2021年10月,那么大的行情在明年Q3,目前接下来的一年就是区间震荡,没有大行情,只有结构性的行情并且最终...

璞泰来(SH603659):

璞泰来:上海璞泰来新能源科技股份有限公司关于对子公司提供的担保进展公告 网页链接

牧馬者:

贝特瑞(BJ835185)杉杉股份(SH600884) 璞泰来(SH603659) 负极“三强”座次重排名;贝特瑞稳居龙头杉杉晋级榜眼。

作者,马拉多纳,日期08-29

负极材料三巨头的差距正在拉大。去年,行业前三甲贝特瑞、璞泰来和杉杉股份的差距还不算太大,其2021年负极材料收入分别为65亿元、51亿元和41亿元。

但是,今年上半年各家头部企业的出货量、收入增速却出现明显变化。上述三家公司半年报数据佐证了这一变化。

先说出货量,贝特瑞负极材料销量超过14万吨,杉杉股份和璞泰来的出货量则分别为8万吨和5.5万吨。

再看负极材料收入。贝特瑞该业务实现收入63.59亿元,同比增长165.74%,杉杉股份收入为35亿元,同比增长112.66%。

反观璞泰来,上半年负极材料收入为32亿元,同比增长30.59%,同时其石墨化加工业务收入为6.51亿元(含内部销售),同比增长35.48%。

至此,负极材料环节三强的座次重新排列,杉杉股份取代璞泰来晋级第二位,贝特瑞的行业龙头位置则愈发稳固。

若按照高工锂电(GGII)统计,2022年上半年,中国负极材料出货量预计约54.2万吨,同比增长69%。

照此估算,贝特瑞上半年负极材料市场占有率高达25.83%。

原本差距并不十分明显的三家企业,为何上半年负极材料出货量增速会出现如此明显的差异?

如原本位居亚军的璞泰来,为何上半年增速还会低于上述行业整体增速?对此,该公司人士给出了几点原因。

其一,上半年欧洲受地缘政治因素影响,欧洲车企零部件供给受到一定影响,导致开工、排产有所延迟,进而影响到了LG电池的排产,以及公司整体出货量的减少。

其二,上半年消费电子市场较为低迷,致使该部分产品出货量略有减少;其三,公司炭化和石墨化产能不足,也对出货的增长带来一些拖累。

此外,璞泰来地处上海,上半年当地疫情也对其正常生产经营带来了一定冲击。

相比之下,贝特瑞和杉杉股份则有部分新增产能投放。

“公司强化供应链管理,通过技改提升现有产能,同时新建产能逐步释放,确保持续稳定供应。”贝特瑞半年报指出。

另据了解,贝特瑞主要客户包括松下、三星、SKI、LG等海外客户为主,国内市场则以宁德时代、比亚迪为主。

对比公司近两年销售结构来看,国内市场也贡献了大部分的收入增量。

根据年报数据统计结果显示,2020年贝特瑞国内销售占比为60.27%,2021年国内销售占比为62.38%,到今年上半年则大幅增加到了80.55%。

对此也有负极材料企业高管反馈称,“主要还是需求带动,这几年国内市场的需求增量明显更大。”

杉杉股份的情况类似。半年报显示,该公司锂电材料分布合同产生的收入中,境内销售金额为34.23亿元,境外销售部分则为6.56亿元。

上半年,该公司旗下的内蒙古包头年产10万吨负极材料一体化项目二期产线已经实现达产。

“需求旺盛,公司持续加强与战略客户的紧密合作,头部客户加速放量,叠加公司包头二期新产能顺利释放,负极材料出货量同比大幅增加。”杉杉股份指出。

截至今年6月底,杉杉股份负极生产基地达9个,预计全年有效成品产能18万吨,石墨化产能超9万吨。

张三金o8p:

璞泰来(SH603659)创始人挺nb,12年成立,15年就上市,之后不断买买买,到现在近千亿。创始人两个关键人物,一个是懂资本与产业,一个是懂技术,完美结合。

七夜大帝:

宁德时代貌似企稳了,预判抄底麒麟电池产业链。

麒麟电池的主要增量零部件在水冷板(银轮、松芝、科创等)、导热球铝(壹石通、联瑞)、电池结构件(凌云、华达、和胜等)、电池箱体和电芯(容百、璞泰来、天奈、道氏等),最好看水冷板科创新源和银邦股份。

顺风顺水的小韭菜:

![[为什么]](http://js.xueqiu.com/ugc/images/face/emoji_14_doubt.png)

璞泰来(SH603659)全是套牢盘

邹海兵:

璞泰来(SH603659)9月10月汽车消费旺季将带动新能源板块重启上升趋势。

文渊阁直学士:

中金:2025年全球硅碳负极需求有望达到20万吨:

我们基于硅碳负极在消费类电池及动力电池渗透率情况对2025年硅碳负极需求进行测算。对于消费类电池,由于技术成熟度已相对较高,我们预计2025年硅碳负极在消费类电池中渗透率将达50%;对于动力电池,受益于产业链配套逐步完善,我们预计硅碳负极在圆柱动力电池/方形动力电池中渗透率有望稳步提升,2025年硅碳负极在圆柱动力电池/方形动力电池中渗透率达到35%/20%。基于以上假设,我们测算2025年全球动力电池用硅碳负极需求量有望达到20万吨,较2020年约万吨的体量或将有明显提升。杉杉股份(SH600884)道氏技术(SZ300409)璞泰来(SH603659)

文渊阁直学士:

量产计划开始逐步落地:

由于硅碳负极生产工艺控制较石墨负极更为复杂,过去能够进行量产出货的企业仍相对较少,国内企业中,除贝特瑞有硅碳负极量产出货外,其余企业仍以研发和中试线为主。但2021年来,硅宝科技,石大胜华、道氏技术等企业均公布了硅碳负极规模化扩产计划,我们判断这有望进一步带动供给端放量。海外企业中,据高工锂电报道,美国Group 14公司已于2021年发布了“SCC55”系列硅碳负极产品,年产量可达120吨。道氏技术(SZ300409)杉杉股份(SH600884)璞泰来(SH603659)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603520 SZ300409 SZ002139 SZ300194 SZ300494 SZ300694 SZ002540 SZ003006 SH603366 SZ300411 SZ200152 SZ000880 SH603558 SH601599 SH603122 SZ300994 SH688019 SH688536 SH688219 SZ300252 SZ300121 SZ301102 SZ300852 SZ300206 SH601798 SZ300891 SZ300366 SH603102 SZ300208 SZ300820 SH600258 SH600955 SZ000731 SH603322 SH600836 SZ000998 SZ300523 SH600060 SH600133 SH603196 SH600697 SH688155 SZ200706 SZ002161 SZ000816 SH688211 SZ002662 SH603380 SH603351 SZ300747