2022-09-02今日SH600377股票最新净值和交易情况

宽客-顺势天成:

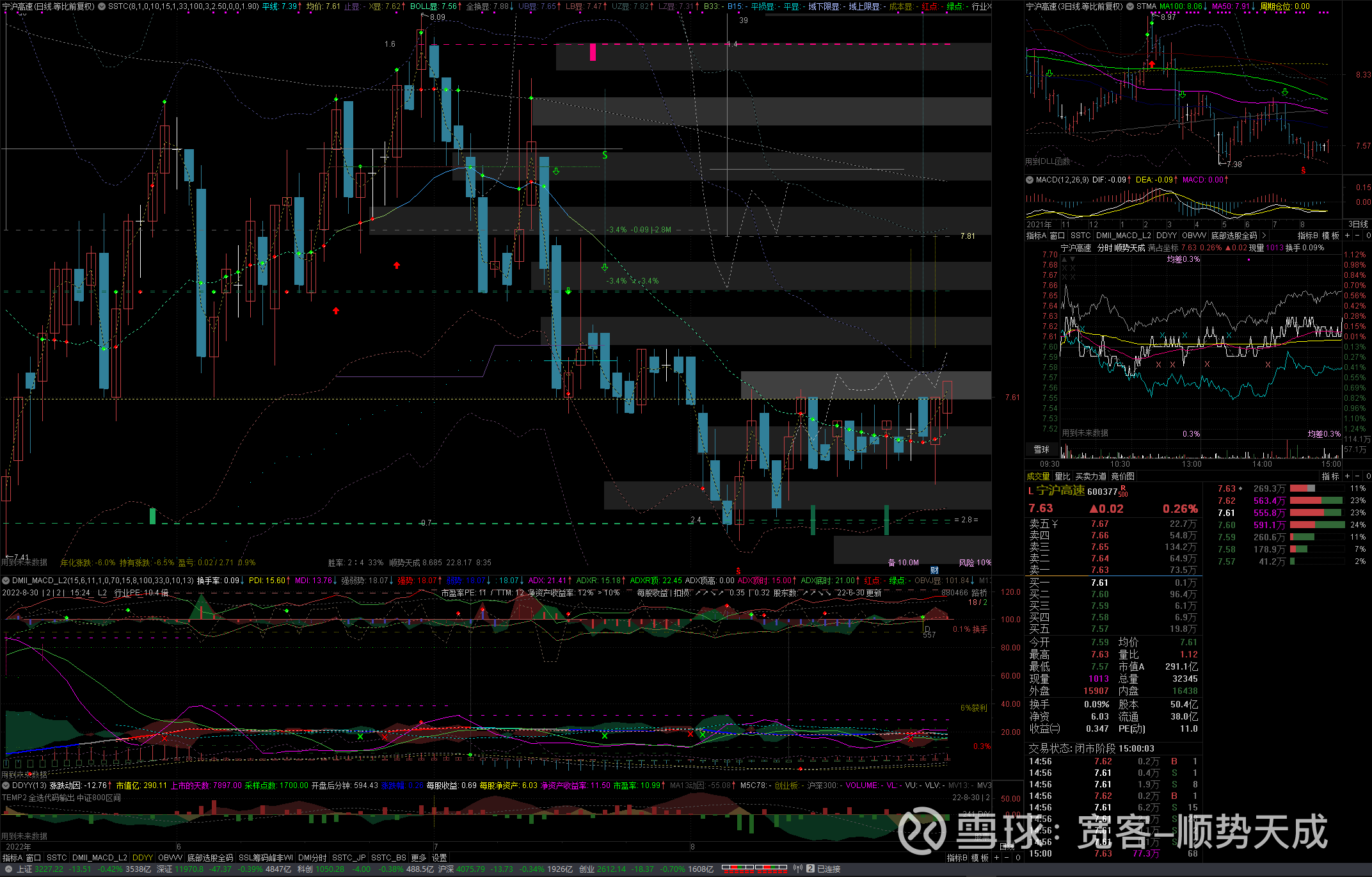

宁沪高速(SH600377)

宁沪高速(SH600377):

同花顺(300033)数据显示,2022年8月29日,宁沪高速(600377)获外资卖出35.31万股。截至目前,陆股通持有宁沪高速1935.09万股,占流通股0.51%,累计持股成本-0.46元。 宁沪高速最近5个交易日上涨0.79%,陆股通累计净买入64.26万股,... 网页链接

风少言:

宁沪高速(SH600377)开始了么

宁沪高速(SH600377):

宁沪高速:2022年度第三十三期超短期融资券发行情况公告 网页链接

我们都在努力的活着:

宁沪高速(SH600377)有点惨啊

宽客-顺势天成:

宁沪高速(SH600377)

吴老师股票合作1:

成本端,22H1 营业成本26.36 亿元,同比增长18.7%,主要是收费公路成本较刚性、地产结转规模增加等综合影响。

费用端,22H1 财务费用4.81 亿元,同比增长63.8%,主要是去年 6 月五峰山大桥通车运营,借款利息开始费用化,以及有息债务规模增加所致。

投资收益端,一方面联营路桥企业业绩下滑,导致22H1 对联营企业和合营企业投资收益同比下降29.6%至3.13 亿元;另一方面但其他权益工具投资和其他非流动金融资产分配及理财收益等同比却有较大增长。两方面因素综合,公司22H1实现投资收益7.98 亿元,同比增长12.0%。

净利端,最终公司22H1 归母净利润17.48 亿元,同比下降34.8%;扣非归母净利润16.29 亿元,同比下降31.9%。其中22Q2 归母净利润9.53 亿元,同比下降37.9%;扣非归母净利润8.27 亿元,同比下降34.2%。

短期关注疫情修复,中长期关注既有路产稳健增长及新路转盈、改扩建通车短期关注疫情修复。全国方面,高速公路车流量(交通部)4-7 月同比增速分别-37%、-29%、-10%、-3%,降幅明显收窄。区域方面,4 月1 日-8 月26 日,江苏与上海整车货物流量指数(G7 物联)分别已累计增长39.9%、139.8%,疫情边际改善有望带来公路运输恢复,催化公司路产主业回暖。

中长期关注既有路产稳健增长及新路转盈、改扩建通车。公司既有成熟路产集中在长三角区域,短期疫情不改腹地经济中长期向好趋势,公路流量依然能够保持稳健增长。投产新路方面,关注流量增长及转盈进度,常宜高速及宜长高速分别于2020 年12 月及2021 年1 月通车,五峰山大桥于2021 年6 月通车,新路开通初期固定成本压力较大、同时遇到疫情冲击,22H1 分别净亏损0.44 亿元、0.39亿元、0.94 亿元,且在建龙潭大桥及拟建龙潭大桥北接线项目预计2024 年底通车,新路未来转盈有望贡献业绩。此外,公司积极筹备锡宜高速南段扩建项目,项目计划2023 年1 月开工,并于2026 年6 月底建成通车,有望带来车流增量。

现金收购集团下属云杉清能公司,正式切入环保领域公司此前公告拟作价24.57 亿元向股东江苏交控现金收购云杉清能公司100%股权,截至目前已完成云杉清能公司股权交割工作与工商变更登记。考虑到公司当前核心公路产业链相关资产具备清能消费场景及沿途风电光伏业务空间,我们认为本项目与公司主业具备一定协同性;此外现金收购估值合理,公司测算本项目预期年回报率超10%,高于公路业务,有望增厚盈利能力。

每日经济新闻:

每经AI快讯,浙商证券08月28日发布题为《疫情影响Q2盈利同比-38%,后续切入清能领域将迎新增长极》的研报称,给予宁沪高速(600377.SH,最新价:7.56元)增持评级。评级理由主要包括:1)22Q2归母净利润同比下降37.9%,考虑疫情等影响整体符合预期;2)短期关注疫情修复,中长期关注既有路产稳健增长及新路转盈、改扩建通车;3)短期关注疫情修复;4)中长期关注既有路产稳健增长及新路转盈、改扩建通车;5)现金收购集团下属云杉清能公司,正式切入环保领域。风险提示:行业收费政策往不利方向发展;车流量增长不及预期;新路培育期盈利承压。

每经头条(nbdtoutiao)——高温焦点四川已出伏,明年会更热吗?专家:不一定会揪着一地“复制粘贴”

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

年轻老散:

宁沪高速(SH600377)

本以为以二季度的疫情,宁沪有可能亏损。但实际上宁沪利润还是相当不错。至少这个利润和现金流足够支撑明年4.6的分红。而市场利率,是不断在下跌的。融资成本,已经降低到1.5了。

而且

情况不可能更糟糕了。

边缘化程度,也已经到极点了。

宁沪,也该见底了。

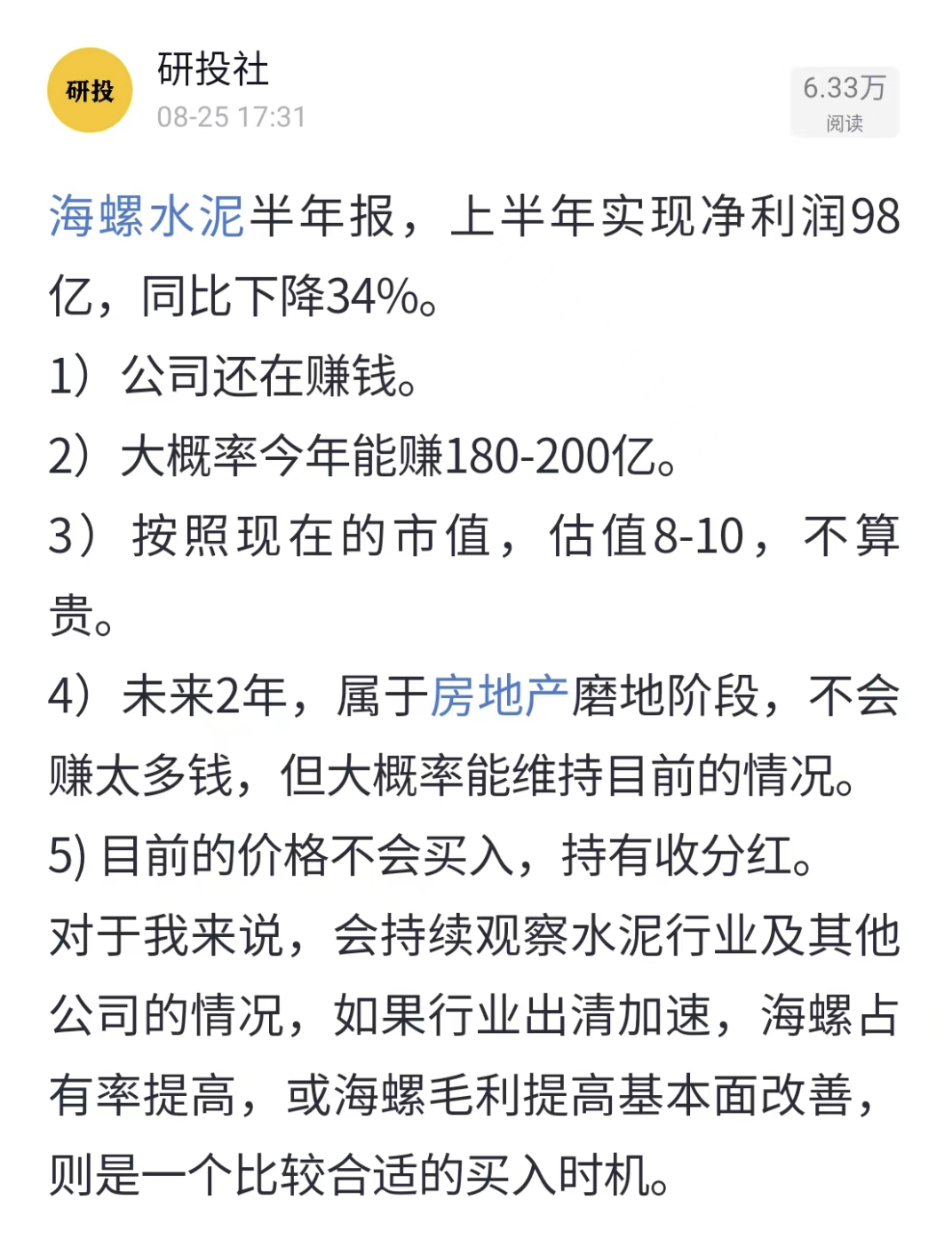

研投社:

截止时间:

2022年8月26日

本周操作:

本周二卖出30%陕西煤业,这是今年第一笔卖出,。卖出的金额占总市值4%左右,另外收到万科分红,未买入股票。

本周收益比上周上涨了0.7%,跑赢大盘(沪深300)15.31%

本周是中报周,自己持有的海螺水泥、洋河股份、金地集团、宁沪高速、宁波银行都发了各家的中报。这5家整体看还不错,海螺水泥和宁沪高速因为众所周知的原因,业绩下滑30%+。其余3家都有不同程度的上涨。比较惊喜的属于金地集团,中报在营收下降18%的情况下,毛利率上涨6个点,归母净利润上涨7.68%。

下面简答分析一下这5家公司中报:

海螺水泥

海螺水泥25日发布财报后写了这个帖子,水泥的三大用途:城市地产、农村建设和基础建设。地产下行,农村经过前两年的新农村建设需求减少,基础建设没有很大的增长变化,因为营收下降是一个很正常的情况。目前价格不会买入,但会持有收分红。

宁沪高速

中报:公司实现营业收入45.54亿元,同比减少10.04%;实现归属于上市公司股东的净利润17.48亿元,同比减少34.75%。

所以操作上不会买入卖出,持有的部分会继续拿着收分红。因为占比很少,就不做讨论了。

因为长三角静止了1-2个月,这样的营收结果也是预料之内的。宁沪高速是我持有最少得公司,占比1.4%。宁沪高速的成长性已经肉眼可见的变差,逐渐变成了一个债券性质的股票。

宁波银行

2022年中报,营收294.12亿,同比增长17.56%。净利息收入173.03亿同比增长8.26%。净利润112.68亿,同比增速18.37%。

22年中报净息差为1.96%,去年中报的净息差为2.33%,净息差同比下降了37bps。净息差的下降主要是今年经济形式导致的,银行的贷款贷不出去,银行收益端受到较大影响。这个需要等待下半年经济形式的复苏好转才会有所改观。

不良率0.77%和2022年一季报持平。拨备率521%和一季报的524%比基本持平,拨贷比4.0%比一季报的4.06%降低了6bps。宁波银行在不良这一块表现还不错,拨备率没有大幅下降,22年H1的拨备率是521%,21年H1则是510%,还有明显增长。

考虑到长三角静止1-2个月的背景,宁波银行的表现大体让人满意。

金地集团

金地的中报属于今年中报的惊喜。过去我和很多地产投资者认为将来房地产行业是头部公司占有率提高,可以通过以量补价的方式提高公司归母净利润。但金地通过去年一次性计提了很多低毛利的项目,今年轻装上阵,实现了“以价补价”。

营收达281.12亿元,同比去年下降了17.98%;房地产业务结算毛利率21.18%,较去年同期上升6.93个百分点;归属于上市公司股东净利润19.65亿元,同比增长约8%。截至2022年上半年末,公司总土地储备约6193万平方米,其中一、二线城市占比约为70%。此外,公司债务融资加权平均成本为4.54%。今年已经发的22年第一期中期票据利率3.58%,预计未来1-2年新增融资成本不超过4%。

地产公司最需要关注三件事:第一、土储多不多,质量好不好?第二、融资成本低不低,公司信誉好不好?第三,公司管理层如何,经营是否稳健可靠。

这三点金地做得都不错。

洋河股份

洋河是被很多球友关注的公司,也是老唐的持仓公司。我年初买入洋河时的理由是:经过19-21年业绩磨底,管理层更迭,重新出发后的洋河会出现业绩反弹。

今年上半年也印证了我的看法,市场也给出了不错的反馈。

这个价格对我而言不便宜。

相信洋河今年能够做到营收、归母同比20%-25%的增长,那么目前174的价格下,今年的估值是27.8-29.0。

整体财报还是很不错的。

财报打分

海螺水泥 81分

洋河股份 86分

金地集团 87分

宁沪高速 80分

宁波银行 85分

关于收益率

今年每个月我个人都有占市值2%左右的资金入市。所以对我的收益率造成了一些影响。在大熊市的背景下,新入资金提高了收益率。因此我使用有知 有行算了一下我的时间加权收益率,也就是基金净值法下的收益。如图:

时间加权收益率为-0.01%,沪深300今年收益率-16.86%

金地集团(SH600383)洋河股份(SZ002304)宁波银行(SZ002142)

At-man:

宁沪高速(SH600377)这个半年报可以了。搞打新配置的,值得拥有

每日经济新闻:

每经AI快讯,宁沪高速(SH 600377,收盘价:7.56元)8月26日晚间发布半年度业绩报告称,2022年上半年营业收入约45.54亿元,同比减少10.04%;归属于上市公司股东的净利润约17.48亿元,同比减少34.75%;基本每股收益0.347元,同比减少34.76%。公司不进行利润分配、公积金转增股本。

2021年1至12月份,宁沪高速的营业收入构成为:沪宁高速占比37.2%,建造期收入/成本占比21.38%,配套服务业务占比10.42%,宁常高速及镇溧高速占比9.49%,广靖高速及锡澄高速占比6.31%。

宁沪高速的董事长是陈云江,男,49岁,学历背景为硕士;总经理是汪锋,男,46岁,学历背景为硕士。

截至发稿,宁沪高速市值为381亿元。

道达号(daoda1997)“个股趋势”提醒:1. 宁沪高速近30日内北向资金持股量减少151.58万股,占流通股比例减少0.03%;2. 近30日内无机构对宁沪高速进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——山城骑士战山火!民间志愿者搭起2公里物资接力传送带

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

宁沪高速(SH600377):

宁沪高速(SH 600377,收盘价:7.56元)8月26日晚间发布半年度业绩报告称,2022年上半年营业收入约45.54亿元,同比减少10.04%;归属于上市公司股东的净利润约17.48亿元,同比减少34.75%;基本每股收益0.347元,同比减少34.76%。公司不进行利... 网页链接

宁沪高速(SH600377):

智通财经APP讯,宁沪高速(600377.SH)发布2022年半年度报告,该公司实现营业收入45.54亿元,同比减少10.04%;实现归属于上市公司股东的净利润17.48亿元,同比减少34.75%;实现归属于上市公司股东的扣除非经常性损益的净利润16.29亿元,同比... 网页链接

宁沪高速(SH600377):

宁沪高速(600377)2022年半年度董事会经营评述内容如下: 一、 报告期内公司所属行业及主营业务情况说明 本集团于1992年8月1日在中华人民共和国江苏省注册成立,是江苏省唯一的上市路桥公司。1997年6月27日本集团发行的12.22亿股H股... 网页链接

宁沪高速(SH600377):

宁沪高速:2022年半年度报告摘要 网页链接

宁沪高速(SH600377):

宁沪高速:2022年半年度报告 网页链接

宁沪高速(SH600377):

宁沪高速:第十届董事会第十二次会议决议公告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002138 SH600873 SZ000635 SH600501 SZ002129 SH601606 SZ002649 SZ000815 SZ300012 SH688100 SZ002066 SH600963 SZ002785 SZ002541 SH601390 SH603869 SZ002043 SZ002197 SZ002242 SH603035 SH603045 SZ301039 SH603933 SH600730 SZ300506 SH603117 SZ301199 SZ002999 SH600685 SH601611 SH600960 SH600167 SZ300969 SZ000755 SH688036 SZ300630 SH688082 SH600329 SH603839 SH601001 SZ300756 SZ000552 SZ002354 SZ002655 SZ301024 SZ002456 SZ300596 SH600811 SH603322 SZ002188