2022-09-02今日SH601678股票最新净值和交易情况

乾元资始东辰:

未来工业领域的应用(合成氨、炼油和冶金等)约占40-60%,交通领域的应用(燃料电池商用车、乘用车和渡船等)约占30-50%;电力和建筑的应用(燃料电池热电联产、商用热泵等)约占3-10%,因为氢作为能源使用还处于产业化的早期,因此上述的预测仅供参考。滨化股份(SH601678)

交通运输在目前氢气使用结构中,占比很小。

目前,美、日、韩主推氢燃料电池乘用车,中国则以氢燃料电池商用车为主。美国销量下滑是受到疫情的拖累,中国销量下滑主要是由于补贴政策变动导致销量延缓。

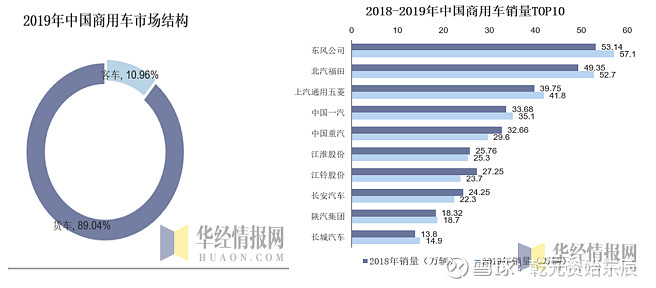

根据统计显示,2019年-2021年中国商用车保有量分别为2714万辆、2942万辆、3374万辆。中商情报网讯:2021年商用车产销分别完成467.4万辆和479.3万辆,同比下降10.7%和6.6%。

2021年4家汽车集团商用车销量超50万辆,其中,东风销量最高达68.7万辆,北汽、上汽排名第二和第三,销量分别为64.9万辆、63.4万辆,长安销量52.1万辆。一汽、重汽商用车销量超40万辆,江汽集团、长城、陕汽销量超20万辆,华晨、成都大运、金龙汽车、浙江飞碟、宇通客车、奇瑞商用车销量不足10万辆。

十年前,2010年102万辆,2011年重卡销量为88万辆。

十年后,2020年162万辆。2021年重卡销量预计139万辆。

从2014年的销量顶峰60.69万辆至今,客车市场销量连续6年下降,登顶后随即进入下行周期。从累计销量看,2021年,客车市场累计销售50.49万辆,是近5年来客车市场仅有的两次超50万辆的表现,其中轻客市场贡献尤为突出。

2021年大型、中型和轻型客车在2021年分别累计销售4.81万辆、4.57万辆和41.11万辆,分别占2021年客车市场份额的9.53%、9.04%和81.43%。

全球燃料电池汽车保有量突破3万,中日韩美德五个国家为目前全球氢燃料电池汽车主要发展国。截至2020年底,全球氢燃料电池汽车保有量为32535辆,同比增长38%。其中,韩国保有量达10906辆,成为首个氢车保有量达到万辆级别的国家,占全球保有量的34%,位居全球第一位。其次,美国保有量为8931辆,中国以7352辆位居第三,日本以3902辆位居第四。

2020年,全球氢燃料电池汽车总销量为9011辆,同比下降9.1%。其中,受益于政府的大力补贴,韩国2020年氢燃料电池汽车销量达5823辆,同比增长39%,贡献了当年全球销量的65%。中国销量为1182辆,同比减少57%。美国销量为937辆,同比减少55%。日本和德国的销量分别为761辆和308辆。

全球年销量万辆级别。

全球氢燃料电池乘用车品牌主要为现代Nexo和丰田Mirai。截至2020年底,Nexo累计销售12717辆,Mirai在全球累计销售12015辆,从总销量这个角度看,Nexo已超越Mirai成为氢燃料电池乘用车第一品牌。2020年二者的保有量市占率分别为50%和48%。

2020年,现代Nexo全年销量6781辆,占当年全球氢车销量的75%,同比增长36%,其中本土5786辆,占总销量的85%。丰田Mirai全球销量1770辆,同比下降29%,其中本土销量789辆。从投放市场看,Nexo爆发增长主要来自韩国本土市。

还没有销量过万辆的头部车企。

中国来看,氢燃料电池汽车目前处于产业化的初期阶段。我国燃料电池汽车销量于2016年开始快速起步,2015年至2020年,我国新能源汽车销量分别达33万辆、51万辆、78万辆、126万辆、121万辆、137万辆,而氢燃料电池汽车销量分别为10辆、629辆、1272辆、1527辆、【2737辆】、1182辆。

根据中国汽车工业协会公开数据显示,截至2021年底,全国燃料电池汽车销量从2016年的629辆增长至2021年的1586辆。总体而言氢燃料电池汽车在新能源汽车中的渗透率仍然较低,其产业化进程明显滞后于纯电动汽车。

2021年中国氢能车保有量能超万辆,按规划2025年保有10万辆,23-25年,三年还差增量9万辆,年均销售3万辆才行。3000辆(2019年峰值2737辆)-3万辆(2025年以前)-30万辆(2025年以后)进展节奏。

宇通客车(SH600066)收入近200亿,平均每辆售价48万,销量4.2万辆。

公司市值170亿,营收232亿,净利6.14亿,净利率2.69%。静态27倍。

美锦能源(SZ000723)子公司飞驰汽车是国内最大的氢燃料电池客车企业,年产能5000台,19年销售376辆氢能汽车,广东地区市占率达96%,实现营收5.37亿元,同比增长24.91%;净利润3656万元,同比增长12.59%。2020年飞驰汽车生产和销售各种类型车辆合计324辆,其中燃料电池车辆224辆。

2021年销量323辆,营收6.2亿,增长15%,净利润766万元。21-23年飞驰汽车将进入分拆上市提速期。

参考近年情况,350辆,6亿营收,170万/台。按照19年一份旧的中标,两次中标合计1.58亿,共83辆氢能公交,平均下来每辆车190万左右。网上还有统计,2019年12月以来,美锦能源旗下飞驰汽车就连续中标297台新能源车,合计3.97亿元,约130万/辆。

燃料电池车(美锦能源下飞驰汽车),产能5000辆,产量三百多辆,市占率约20%。按照2025年我国销量3万辆,15%市占率计算,销量正好是4500辆。

按150万/辆计算,65亿左右销售额,按10倍PS计算,650亿市值。

参考行业3%净利率,能有2亿左右净利,纯新能源且产业格局确定,50倍PE。

分拆上市,按产能的实际市值也就百亿,上市以后如果行业以2025年3万辆/2035年30万辆/2050年300万辆打远期,产业全球浪潮下在初期可以给到最高650亿市值(2035年预期)。

美锦能源持股51%,2025年增加50亿。

行业全球化浪潮爆发下,增加300亿市值。

目前氢能车实际进展好比十年前的锂电车,距离还比较远。关注变化速度。

看得见脚印1:

滨化股份(SH601678)加点

6666啧啧啧:

滨化股份(SH601678)全破线 止不住了

海上迷城:

滨化股份(SH601678) 涨如大便干燥 跌似py窜稀

每日经济新闻:

在经历2021年罕有的“高峰”后,受基础能源价格上涨、需求减缓等多重因素影响,化工行业在今年又遭遇“潮落”困扰。

来自卓创资讯的信息显示,2022年上半年,化工市场高位震荡,以原油为首的能源价格宽幅上涨对下游化工产业链形成了显著的成本支撑。需求侧受到多重因素影响表现欠佳,导致成本传导不畅,部分细分行业出现了“增收不增利”的情况。

“周期性属于化学品的本质所造成的,越低端的产品越容易产能过剩。”8月29日,在接受包括《每日经济新闻》在内的媒体采访时,滨化股份(SH601678,股价5.99元,市值123.28亿元)总裁任元滨认为,最好的应对方案是加大科技投入,向终端延伸。谈周期:延伸产业链将其碾平

在任元滨看来,化工行业确实具有周期性和不固定性,避险的一个方式就是“补链-延链-强链”的问题,延伸产业链,将风险往后方转移,越往产品终端,越接近市场,产品抵抗风险能力越强。

值得注意的是,近年来,以万华化学(SH600309,股价88.45元,市值2777亿元)为代表的化工企业纷纷进行“延链、补链、强链”,打通产品上下游。

作为国内重要的环氧丙烷和粒碱生产商,滨化股份也选择了类似的方式。在2022年半年报中,滨化股份披露,公司氯碱板块规划了基础化工基地、沾化、印尼三大战略板块。未来5年,烧碱、环氧丙烷计划形成“原盐+烧碱+氯产品+聚醚+溴素”全产业链条。

不过,这种全产业链条的建立,尤其是向下游的延伸,特别需要技术支持。一位化工上市企业创新发展部门人士向《每日经济新闻》记者表示,往终端延伸,需要加大科技投入,通过科技创新,将基础化工、原料转成终端产品,向客户需求和终端产品定制转变,提升产品附加值,充分抓住每次周期带来的红利。

但业内人士也坦言,单靠企业自身能力搞研发是远远不够的,企业的优势在于产业化,而原始研发能力更多在研究机构。因此,与科研院所、大专院校开展产学研合作成为当前诸多上市公司提升自身创新能力的重要途径。

8月29日,在滨化股份与中国科学院大连化学物理研究所(以下简称中科院大连化物所)战略合作签约暨滨化中央研究院揭牌仪式上,中科院大连化物所所长、中国工程院院士刘中民在致辞中表示,大连化物所和滨化股份在能源化工、新能源、新材料等领域有着广阔的合作空间。

这也契合滨化股份的战略诉求。滨化股份在2022年中报中提到,公司新材料板块发挥链主企业优势,打造面向新能源、高增长性产品的新材料基地。

除了通过向终端延伸、碾平行业周期带来的风险,产能扩张带来的竞争也是化工企业必须面对的另一个问题。“现在好的项目都是‘一窝蜂’上,最终导致的结果就是产能过剩,原来可能一个产品生命周期10~20年,现在产品不超过5年就过剩。”任元滨称。

在任元滨看来,这种情况下,要想在竞争中处于优势地位,就得在成本和质量上下功夫,要有自己的比较优势。现在化工行业是处于竞争中的行业,成本最终体现在装备水平和技术含量。 谈业绩:今年效益表现不错

作为一家成立50多年的企业,滨化股份形成的独有的绿色循环经济模式,“‘吃干榨净’,这是我们具有的比较优势。”在任元滨看来,最近行业不景气、经济不景气,投资、消费、出口都受影响,但是公司的效益还不错。

2022年中报显示,滨化股份在2022年上半年实现营业收入45.40亿元,较2021年上半年同比增长5.11%;实现归属于上市公司股东的净利润6.88亿元,同比减少29.66%。

虽然净利润同比下降,但《每日经济新闻》记者梳理发现,出现类似情况的不止滨化股份一家,其他涉及基础化工的企业在2021年上半年归母净利润增幅基本普遍较大。

一家化工行业头部企业在2021年半年报中提到,2021年2月中旬,部分海外地区遭遇极寒天气,影响了多国化工生产及运输,国际油气和化工市场都受到不同程度的影响,2021年上半年众多化工产品高位运行,甚至创历史新高。

“客观地看,因为去年正好赶上周期的爆发,今年的业绩(同比)出现下降。”在一位熟知滨化股份的资本市场人士看来,公司今年的业绩在行业中仍然处于中上游。

以滨化股份所处的氯碱行业为例,作为基础原材料工业,近年来随着国内经济增速放缓,进入以“产业结构调整、提升行业增长质量”为核心的发展阶段。氯碱行业开工率维持较高水平,产能稳中小幅增长,烧碱市场价格高位盘整,环氧丙烷受产能扩张影响,价格窄幅波动下行。

不过,这并不代表行业将持续低迷。此前,山东另一家化工类上市公司高管向《每日经济新闻》记者表示,从企业上半年表现来看,尽管赶不上去年上半年,但对比其他年份表现还是挺好的。

国金证券在研报中提到,近两年来,由于海内外的疫情影响,叠加我国进行双碳治理等因素,大宗化工品经历了比较大周期变动。2022年,在开年承压运行状态下,海外又存在明显通胀压力,预期今年大宗化工品的侧重点将更多地由供给端向需求端转移,自上而下的需求释放将有利于带动相关细分产业链维持需求景气,从而支撑细分行业景气运行。

封面图片来源:视觉中国-VCG4179544132

每日经济新闻

正道研究:

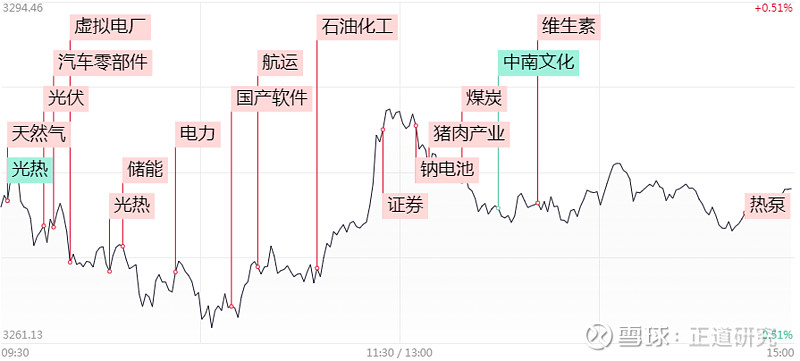

一、大盘情绪:

>两市震荡分化,总成交额10023亿元;

>北向资净出92亿;

>涨停84家,跌停6家;赚钱效应49%;

二、市场热点:

1、储能:

储能:辉煌科技、智光电气、科陆电子、山东威达、科士达、宝光股份、圣阳股份、木林森、金智科技、首航高科、英维克、德赛电池;

光热发电+储能:三维化学;

2、光伏:

TOPCon电池:东旭蓝天、皇氏集团、京山轻机、北京科锐;

光伏+抽水蓄能:豫能控股;

光伏+石英砂:石英股份;

光伏逆变器:禾望电气;

光伏铝材:鑫铂股份;

光伏+BIPV:深赛格;

3、VR+消费电子:深纺织A

VR:捷荣技术、中广天择、天威视讯、科瑞技术;

消费电子:惠威科技、日久光电、瑞玛精密;

5G通信壳+消费电子:数源科技;

偏光片:深纺织A;

4、汽车:

汽配:风神股份、明新旭腾、沪光股份;

中报+汽配:模塑科技、常熟汽饰;

一体化压铸:福然德;

天然气:德龙汇能

德龙汇能、南京公用、新潮能源、长春燃气、博迈科

三、研报精选:

1、锂电池:宁王归来

大超市场预期。

>事件:今日盘后,宁德时代发布半年报,Q2收入643亿(Q1为487亿),Q2扣非净利61亿(Q1为9.8亿),Q2扣非净利率9.5%(Q1为4%),

>电池厂与整车企业的价格谈判基本在上半年落地,整体涨幅达15%以上,支撑二季度盈利能力改善。头部电池厂锂资源布局有序推进,宁德时代于8月2日获得宜春项目环评批复,亿纬锂能合资的金海锂业、金纬新材料均于7月建成试生产,国轩高科也于二季度实现千吨级出货。

>中游材料价格回落,按铁锂电池单耗测算,碳酸锂降幅2.1万节约成本12.3元/kwh,电解液降幅6.1万节约成本73.2元/kwh,合计85.5元/kwh,对应铁锂电池有9-10%的毛利率提升空间。

>国内电池龙头加速全球储能布局,宁德时代今年储能出货冲击50GWh,全球市占率或超40%,利润占比超20%;亿纬锂能积极布局海外大储及户储、国内大储,明年铁锂产能释放后弹性可观,比亚迪、国轩高科、南都电源等同样有积极布局。

>相关公司:宁德时代、亿纬锂能、国轩高科。

2、飞轮储能:短时大功率的物理储能

据悉其利用25万立方米的二氧化碳作为循环工质进行充放电,能在2小时内存满2万度电,足够60多个家庭使用1个月

>事件:2022世界清洁能源装备大会将于8月27日至29日在四川德阳举办。大会前夕,8月21日德阳市东方汽轮机厂区全球首个“二氧化碳+飞轮储能”示范项目揭幕。。

物理储能,零碳排放;充放电次数极高

>相比于其他储能方式的优点:;缺点:成本高。

其中飞轮储能装机仅占0.47%

>当前市占率:2021年全球储能市场装机功率为205.3GW,。

>相关公司:

●东方电气:旗下东方汽轮机厂区全球首个“二氧化碳+飞轮储能”示范项目此前在德阳揭幕;

●华阳股份:参股阳泉奇峰,21年8月200套/年的飞轮储能产线投产。

●伟创电气:公司为飞轮储能提供驱动解决方案。

●苏交科:公司研发了第二代飞轮储能电池,正在试生产。

3、欧洲能源危机

天然气:欧洲供需紧张,或将影响亚洲

1)

自2008年以来首次触及10美元

>事件:俄气8.19宣布,北溪-1天然气项目管道仅剩的一台涡轮机将于8月31日至9月2日停机检修三天,期间该管道将暂停向欧洲供气。8.23欧洲天然气期货上涨5.2%至291欧元/兆瓦时,美国天然气期货涨超3%,。

则三、四季度欧洲天然气供需缺口将达100亿立方米

>假设未来北溪1号保持20%负荷,且欧洲在10月前将储气库填充至90%,;如果俄罗斯完全停止天然气供应,预计正常冬季情况下欧盟天然气供需缺口将达300亿立方米,较冷冬季情况下供需缺口将达450亿立方米。

>国际天然气供需压力必然会传导至亚洲市场,价格会推升更高,进一步降低进口LNG的意愿,9-10月我国进入冬季前补库,LNG价格或将超市场预期。对于上游气源公司而言,天然气价格持续高位运行或将带动售价端平均价格走高,但成本端相对固定,因而享受提价带来的盈利弹性。

>相关公司

●LNG接收站:新奥股份、广汇能源、九丰能源;

●上游气源:新天然气、蓝焰控股、首华燃气。

2)浮式储存气化装置:欧洲天然气“储能”建设迫在眉睫

>LNG-FSRU是集LNG接收、存储、转运、再气化外输等多种功能于一体的特种装备,一般配备储存和再气化LNG的模块装置,可以替代陆上LNG储罐储存LNG。

首批设施预计将在2022年年底前投入使用,甚至有预计小型FSRU近60艘,大型FSRU10艘

>业界估算,如果以海上液化天然气进口代替经由管道进口的俄罗斯天然气,欧洲缺少每年4000万吨的接收基地,未来几年欧盟各国将新安装约25个浮式存储和再气化装置(FSRU),。

>德国政府计划租赁4艘FSRU,计划在2023年初投入使用。按照计划,德国每年将通过这4艘FSRU向德国能源网络输送总计300亿立方米的天然气,而这将构成德国去年从俄罗斯进口的天然气总量的三分之二。

>相关公司:

●博迈科:公司具备承接FPSO、FLNG或FSRU等项目总装业务的能力。

●海油工程:公司聚焦LNG接收站与储罐工程总包业务;拓展FSRU、FLNG等高端业务。

●中国船舶:2021年,中国船舶集团承担的国内首艘17.4万立方米LNG-FSRU顺利交付。

3)欧洲能源危机下的化工品涨价机会

>地产链:

TDI(欧洲产能25.6%):沧州大化(15万吨/年),万华化学(71万吨/年);

环氧丙烷(欧洲产能25%):万华化学(54万吨/年),滨化股份(28万吨/年);

钛白粉(欧洲产能18.2%):龙佰集团(101万吨/年),中核钛白(40万吨/年);金浦钛业(15万吨/年),安纳达(8万吨/年);

PVC(欧洲产能17%):中泰化学(166万吨/年),鸿达兴业(110万吨/年);

丙烯酸(欧洲产能16%):卫星化学(66万吨/年)。

>农业链:

氯化钾(欧洲产能43%):盐湖股份(500万吨/年),藏格矿业(200万吨/年),亚钾国际(100万吨/年);

维生素A(欧洲产能37.1%):新和成(1万吨/年),浙江医药(0.5万吨/年),安迪苏(0.5万吨/年),金达威(0.3万吨/年);

磷酸一铵(欧洲产能23.3%):新洋丰(180万吨/年),川发龙蟒(100万吨/年),司尔特(85万吨/年),云天化(70万吨/年)。

>汽车链:

尼龙66(欧洲产能18.9%):神马股份(21万吨/年);

乙二酸(欧洲产能18.8%):华峰化学(73.5万吨/年),神马股份(47.5万吨/年);

炭黑(欧洲产能16.1%):黑猫股份(110万吨/年),龙星化工(42万吨/年),永东股份;

>综合类:

有机硅(欧洲产能19.9%):润禾材料、东岳硅材等。

好吃宝宝:

//@茫牧://@攀登的守望者: //@Unique-Linda:欧洲能源危机下的化工品涨价机会

>地产链:

TDI(欧洲产能25.6%):沧州大化(15万吨/年),万华化学(71万吨/年);

环氧丙烷(欧洲产能25%):万华化学(54万吨/年),滨化股份(28万吨/年);

钛白粉(欧洲产能18.2%):龙佰集团(101万吨/年...

滨化股份(SH601678):

8月29日,滨化股份、中国科学院大连化学物理研究所战略合作签约暨滨化中央研究院揭牌仪式在滨州市举行。 中国科学院大连化学物理研究所所长、院士刘中民在致辞中表示,大连化物所和滨化股份在能源化工、新能源、新材料等领域有着广阔的合... 网页链接

茫牧:

//@攀登的守望者: //@Unique-Linda:欧洲能源危机下的化工品涨价机会

>地产链:

TDI(欧洲产能25.6%):沧州大化(15万吨/年),万华化学(71万吨/年);

环氧丙烷(欧洲产能25%):万华化学(54万吨/年),滨化股份(28万吨/年);

钛白粉(欧洲产能18.2%):龙佰集团(101万吨/年),中核钛白(40万吨/年)

滨化股份(SH601678):

滨化股份(601678)08月11日在投资者关系平台上答复了投资者关心的问题。 投资者: 请问贵公司有哪些产品可以应用在半导体行业? 滨化股份董秘: 您好!公司目前生产的电子级氢氟酸产品,设计产能为6000吨/年,主要作为蚀刻剂和清洗剂应用于微... 网页链接

看得见脚印1:

滨化股份(SH601678)加点

李晓东哥哥:

滨化股份(SH601678)发展前景明确,很好。

海上迷城:

滨化股份(SH601678) 白玩儿

滨化股份(SH601678):

讯(王珞)8月29日,滨化股份(601678)、中国科学院大连化学物理研究所战略合作签约暨滨化中央研究院揭牌仪式在滨州市举行。 中国科学院大连化学物理研究所所长、院士刘中民在致辞中表示,大连化物所和滨化股份在能源化工、新能源、新材料等... 网页链接

捡垃圾的熊猫:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

回复@用户5007163829: 滨化股份(SH601678) 在我的储备里面,共勉//@用户5007163829:回复@捡垃圾的熊猫:滨化股份

目标是赚1000万:

今日总结,今天账户反弹,赚6000多。但是上周五亏损了3万多。目前总体来说还是盈利的。

今天卖出了丝路视觉(SZ300556) 其实还是很好它的,但是总觉得自己内心不够了解这个行业。

今天新买了沧州大化(SH600230) 滨化股份(SH601678) 。化工始终是未来的主线,叠加欧洲能源危机,欧洲可能未来很长一段时间要停产,比如说MDI啥的。冬天来了,欧洲首先要考虑给大家过冬,其次天然气和能源价格越高,生产成本就越高。成本5万一吨,国内成品1.7万一吨。怎么选?

肯定是利好港口航运!

海上迷城:

滨化股份(SH601678) 一鼓作气

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000990 SZ002383 SZ000839 SZ300083 SZ003004 SZ300564 SH600500 SH688561 SH601058 SZ300065 SZ002324 SH688039 SH600543 SZ300408 SH600448 SH605066 SH600561 SZ002927 SZ300597 SH688575 SH603012 SH601868 SZ300963 SH600568 SZ000159 SH601098 SZ002976 SZ300980 SZ003027 SZ002936 SH600655 SZ300301 SZ002235 SH600328 SH600079 SH688218 SH603895 SZ000709 SH603617 SZ300070 SZ300213 SZ003021 SZ300997 SZ301238 SZ301263 SH601633 SH603599 SZ300986 SZ301199 SH600160