2022-12-10今日SH603379股票最新净值和交易情况

Jasenhuang:

新强联(SZ300850) 三美股份(SH603379) 聊一下大致的逻辑吧,三美制冷剂的逻辑雪球上很多大v都说的比较清楚了,这块高手很多,刺激股价需要一些拐点和事件,属于耐心等风来的票。不再重复讲了。适合长期持有的朋友。

新强联首先三季报不及预期主要是因为产品结构,加上零部件降价,去年风电抢装潮导致今年风电小年。股东减持等等。风电的核心预期在明年,长期来看海风会是可预期潜力增长点,国产替代逻辑还在,当然股价下跌的几个缺点,第一个是和明阳智能客户绑定,加上零部件调价,使得市场担忧定价权,其实风电也是降本增效行业,轴承的技术壁垒和国产替代逻辑,新强联锻造一体化的成本优势才是关键,毛利率保证,业绩miss只能反应过去,这波回调反应充分,明年的利润回升可期,大型化海风轴承新的增长点,风电量升,国产替代稳健推进。长期逻辑依然优秀。估值回调之后来看也算合理。往后看24年,25年海风的增长还是可预期的。在23到25年这个成长周期。股价有很大概率修复。最近市场在不停的交易复苏预期,但是这些预期大部分最后难以兑现。其实站在明年角度放眼望去,增量市场,国产替代的票还是不多的,有一定稀缺性。

没想到:

三美股份(SH603379) 继续不看盘。风格的切换此起彼伏,不变的是你的信仰。二代制冷剂的定基时点是开工率在78%,目前三代制冷剂的开工率绝不会超过50%,即使最后二个月拼刺刀,绝打不过52%的年均开工率。经过测算,r32从目前1.3万/吨如果涨到10万/吨,也就增加了下游空调企业的成本60元。r125的涨价对车企更是可以忽略不计。未来看的是长周期,只看短期的波动还是别拿制冷剂。巨化股份(SH600160)

峰回路转一:

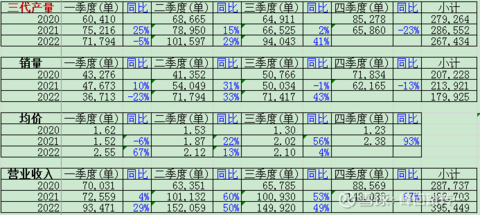

巨化股份(SH600160)三美股份(SH603379)

三代制冷剂三年销量均值测算。

1、巨化三代制冷剂20年20.72万吨,21年21.39万吨,22年一季度3.6713万,二季度7.1794万,三季度7.1417,加四季度按7-8万左右,合计25-26万吨,三年销量均值约22.5万吨;

2、三美二三代制冷剂20年12.65万吨,21年12.82万吨,22年一季度2.6952万,二季度4.5525万,三季度3.8996,加四季度按4万左右,合计15.1273,每个年度扣二代约1.43万吨,三年销量均值约12万吨;

附图为巨化三代经营数据

玖菲特9999999:

![[很赞]](http://js.xueqiu.com/ugc/images/face/emoji_35_like.png)

沃森生物(SZ300142) 巨化股份(SH600160) 三美股份(SH603379) 很好的资料

碧海游龙:

三美股份(SH603379)

高位盘整区,远离风险为妙。

蝴蝶结错了:

日盈12w,累亏127w。

加仓了宁王。

过去一年半捆绑在中概身上的枷锁,一条一条地松开了。

等周三腾讯周四阿里巴巴的季报出炉,中概走势就彻底稳当了。

我相信不会差的。互联网平台生意的模式不会差到哪去的。防止资本无序扩张之后,更是政策帮你们减本增效。

加油,今年极限目标,亏损额回到年初(累亏60万),还差20%,还有机会吗?

#恒指持续反弹,哪些港股基金值得布局# 宁德时代(SZ300750) 恒生科技指数(HKHSTECH) 三美股份(SH603379)

三美股份(SH603379):

本公司董事会及全体董事保证公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性依法承担法律责任。 重要内容提示: ●本次会议是否有否决议案:无 一、会议召开和出席情况 (一)股东大会召开的时间... 网页链接

暴雪飞鹰:

三美股份,老阴阳人今天别出来嘚瑟,40之前都老实点,别次次当反指,害人害己。

月夜春江:

巨化股份(SH600160) 三美股份(SH603379)

二代制冷剂可能明年要提前削减配额。

那二代、三代制冷剂的逻辑更硬朗了。

叶凡A火爆书生:

上午不忙,说一下仓位:

第一:新化股份

第二:联创光电

第三:仕净科技

第四:寿仙谷

第五:三美股份

第六:民和股份

第七:五洲特纸

金钱我喜欢:

三美股份(SH603379) 一路向下

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300985 SH900938 SZ002064 SH600858 SH603978 SH601021 SH900901 SH603630 SZ300964 SZ002462 SZ000622 SZ301057 SH688300 SZ000926 SH601068 SZ301017 SH600859 SH603826 SZ300657 SH600067 SZ300889 SH601825 SH603279 SZ002275 SH688739 SZ300562 SH605008 SH688036 SH600507 SH600121 SZ300491 SH688213 SZ000506 SZ002114 SZ003043 SH688131 SZ000712 SH601975 SZ300786 SZ003022 SH605289 SZ000828 SH603068 SZ002581 SH601127 SH688118 SZ002662 SZ002157 SZ003017 SZ300123