2022-12-11今日SH603305股票最新净值和交易情况

炒股致富f:

本号自2022年11月7日起

以35w起步,目标三年内实现千万,实盘记录每日交易,且规划好第二天的操作思路

明日标的:旭升集团(SH603305)盛路通信(SZ002446)金科股份(SZ000656)

旭升集团(SH603305):

旭升集团11月15日披露投资者关系活动记录表显示,公司与国内外现有的新能源车企基本都在合作,在符合公司整体战略规划及产能规划的情况,会极力争取合作。公司的销售模式是“以销定产”,经营风格相对稳健,现有客户基本都是行业的头部优质客户,过... 网页链接

一方量化模型:

一体化压铸

技术实际已经在汽车制造业发展很多年了,到今年才真正进入到了A股投资者的视野,这个技术也是由特斯拉引领发展,国内众多的厂商都已经跟进。本文深度分析了一体化压铸的方方面面。

上篇

分为上下两篇:主要包含一体化压铸的主要包含一体化压铸。

1、一体化压铸市场前景:国家政策直接推动+汽车电动化需求,汽车轻量化乃为大势所趋。

国家政策要求推动汽车轻量化发展

2020 年汽车工业协会发布《节 能与新能源汽车技术路线图 2.0》,要求燃油乘用车整车轻量化系数于 2025、2030、2035 年 降低 10%、18%、25%,纯电动乘用车整车轻量化系数降低 15%、25%、35%,客车整车轻量化 系数降低 5%、10%、15%。

政策要求燃油车节能减排,也间接推动了汽车轻量化发展。

由于汽车轻量化能够显著降低汽车油耗,因此间接推动了汽车轻量化的发展

2020 年汽车工业协会发布《节能 与新能源汽车技术路线图 2.0》要求货车油耗于 2025、 2030、 2035 年较 2019 年降低 8%-10%、 10%-15%、15%-20%,客车油耗降低 10%-15%、15%-20%、20%-25%;乘用车总体新车平均油耗 在 2025、 2030、 2035 年分别为 4.6L/km、 3.2L/km、 2.0L/km,其中传统乘用车新车为 5.6L/km、 4.8L/km、4.0L/km,混动乘用车新车为 5.3L/km、4.5L/km、4.0L/km。这一方面是要求节能 与新能源汽车的占比提高,汽车工业协会的目标是节能汽车与新能源汽车在 2035 年各占 50%;另一方面也是要求汽车本身节能减排,

燃油车减重能够降低油耗、电动车减重则可以增加续航。

对于燃油车来说,整车减重10%可以降低 6%-8%的燃 油消耗、降低 4%的排放、减少 5%的制动距离、减少 6%的转向力、提升 8%的百公里加速度

对于电动车来说:整车减少 2kg 可以提升 1.5%的续航里程,减重 150kg 则可以提升 12%的续航里程

电动车的核心电池系统越来越重,”里程焦虑“也推动了汽车轻量化发展。

传统的燃油车发动机的重量较轻,最 常用的 4 缸发动机的重量在 90-160kg,6 缸发动机的重量在 140-200kg,8 缸发动机的重量 在 180-320kg。

减重也是提高电动车续航里程、降低电池成本的重要途经

电动车电池的重量在 209-669kg,电池重量占比在 15.1%-28.3%之间,并且随着电 动车续航里程的提高,电池重量和整备重量有提高的趋势。在“里程焦虑”背景下,电动车对轻量化的需求更为迫切,。

铝合金是汽车轻量化的最重要材料

结构轻量化

车身材料的轻量化是汽车轻量化的主要途径。汽车轻量化的方法分为、 和。

结构轻量化是指通过符合要求强度的最优结构实现材料使用的最 小化;工艺轻量化是指使用比现有材料更精细的加工来减少材料的使用量;材料轻量化是指用轻量化材质来代替现有钢材,或者使用部分结合的方式实现轻量化。

整车的 70%

以钢材为主材的动力总成、车身、底盘以及悬挂部 分重量占比超过。因此,

铝合金、镁合金、碳纤维密度远低于钢,是常见的轻量化材料

汽车常用的材料有钢、铝合 金、镁合金和碳纤维,其中钢是汽车的主要材料,但是其密度高、重量大,需要使用轻量化材料替代。

铝合金密度小,价格较低,适合作为汽车轻量化的替代材料

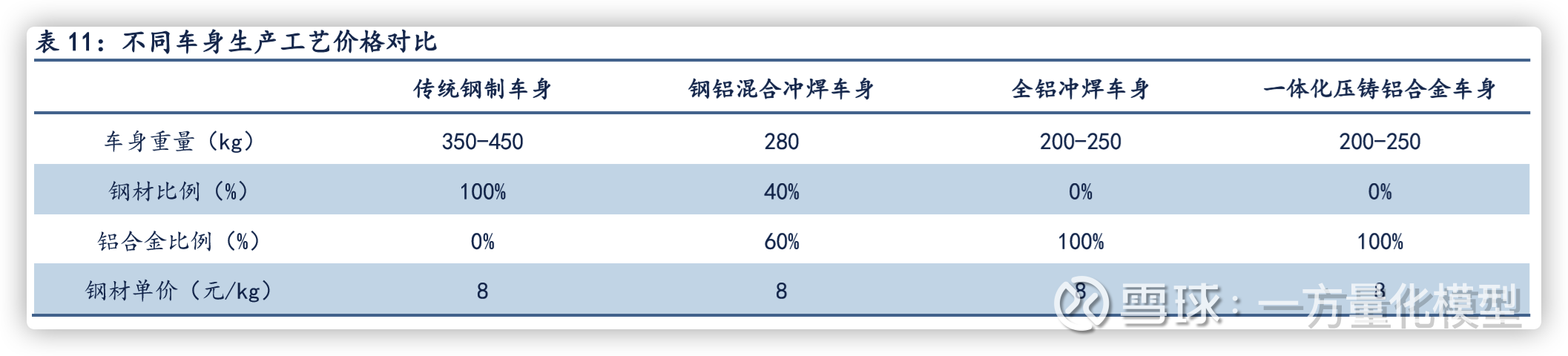

铝合金能够降低车身 40%的重量

铝的价格约为生铁的 5.0 倍,镁的价格约为生铁的 6.7 倍。 结合大众、奥迪等欧洲品牌的轻量化技术路线来看,使用, 。铝、镁均适合作为汽车轻量化的替代材料,其中铝的价格较低,轻量化比率完全符合汽车工业协会 2035 年的要求,是一种性价比较高的选择。

参考飞机轻量化过程,飞机轻量化经历了钢→铝→复合材料的过程。

纯电动车铝材渗透率快速提高,未来十年间单车用铝量翻倍增长

。根据国际铝业协会的数据,纯电动车整体单车铝用量、渗透率均高于燃油车,具体而言,2018 年纯电动车单车铝用量 为 128.4kg,,预计 2025 年单车铝用量为 226.8kg,整体渗透,2030 年单车铝用量进一步提升至 283.5kg,,细分来看,2018-2030 年底盘和 悬架、车轮和制动器、车身封闭件绝对铝用量提升较大; 2018 年燃油车单车铝用量为 118.7kg, 渗透率为 24%,预计 2025 年单车铝用量为 179.8kg,渗透率达到 38%,2030 年进一步提升至 222.8kg,渗透率为 44%,细分来看,2018-2030 年车身结构、底盘和悬架绝对用铝量提升较大。

汽车铝材市场广阔,2030 年有望达到 3292 亿元

汽车铝材总规模从 2021 年的 1870 亿元增长至 2030 年的 3292 亿元,年复合增速为6%

2021 年纯电动、混动、燃油车汽车铝材的市场规模 为 232、69、1569 亿元,2030 年分别为 2033、476、783 亿元,年复合增速分别为 27%、23%、 -7%,。 汽车铝材市场处于蓝海市场,整个市场空间有望达到 3000 多亿元,在汽车电动化 的大背景下,纯电动车、混动车的铝材的成长性更好, 。

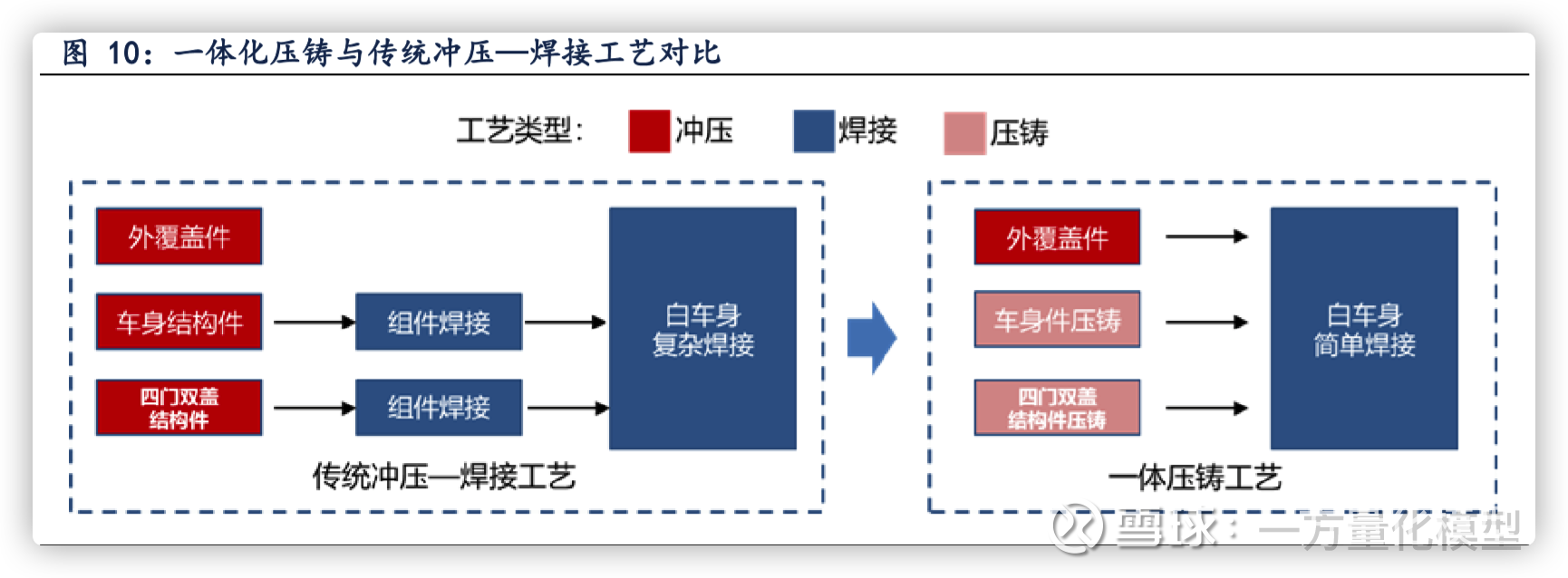

2、一体化压铸—车身制造的大变革

2.1、传统车身制造工艺难以适应铝合金用量提高的趋势

冲压、焊装、涂装以及总装

传统汽车主要使用钢材,车身制造主要由四大工艺构成。

传统车身制造工艺有车身重、灵活度低、成本高、效率低、零件强度低等痛点,难以适应铝 合金用量提高的趋势。

车身结构件较多,传统车身制造工序较为复杂,具体包括了发动机盖、 翼子板、车门、侧围等大型外覆盖件的冲压,并将覆盖件与结构件焊接形成白车身总成,共 计由 300-500 个零部件构成,焊接点位高达 4000-6000 个。

车身重

传统车身制造工艺存在以下痛 点:1):传统工艺加工铝合金难度高,全铝车身普及受限;2):造型灵活度低,难以进行多零件一体成型;3):数百个零部件+数千个焊点导致设备成本(主 要指模具)、制造成本、人力成本较高; 4):众多零件生产和焊接工序耗费大量时间, 生产效率低;5)零件强度低:材料本身强度低以及多零件安装焊接强度更低。

铝合金焊接复杂,现有工艺难度大,成本高。

铝合金具有表面的氧化层熔点较高等特性,采 用传统熔化焊存在热输入过大引起的变形、气孔、焊接接头系数低等问题导致传统焊接工艺无法满足铝合金材料的连接要求。以奥迪A8为例:为使铝合金和热成型钢材等材料实现链接,其采用了 16 种连接技术,复杂的连接工艺增加了制造难度,提高了制造成本。

2.2、一体化压铸重塑车身制造工艺

铸造和形变

汽车铝合金加工工艺分为,其中。铸造铝合金是指将铝合金加 热至熔融状态,流入模具中冷却成型后加工成汽车零部件;形变铝合金是指通过冲压、弯曲、 轧制、挤压(非挤压铸造)等工艺使其组织、形状发生变化的铝合金。

根据《铝合金在新能源汽车工业的应用现状及展望》的统计数据,2017 年我国铸造 铝合金约占汽车铝合金市场份额的 77%,形变铝合金的市场份额则为 23%。

产品质量好、生产效率高、经济效果优良

铝合金压铸具有的优势

产品质量好:

压铸是铸造工艺中最成熟、 效率最高的制造技术之一,目前在汽车铸件中占比超 70%。铝铸件尺寸精度高, 表面光洁度好,强度和硬度较高,强度一般比砂型铸造提高 25-30%,但延伸率降低约 70%, 尺寸稳定,互换性好,并且可压铸铝薄壁复杂的铸件;

生产效率高:

铝铸件的压铸模使用次数多且适用于大批量生产;

经济效果优良:

由于压铸 铝件尺寸精确,表泛光洁等优点,一般不再进行机械加工而直接使用,或加工量很小,所以 既提高了金属利用率,又降低了加工设备的用量和人员工时。

高压压铸是生产铝铸件的常用工艺

,流程可分为合模、配汤、 射出、开模、产品顶出等, 是指将液态或半固态金属或合金,或含有增强物相的液态金属或合金,在高压下以较高的 速度填充入压铸型的型腔内,并使金属或合金在压力下凝固形成铸件的铸造方法。

降低压力、降低速度、减少空气含量

高压压铸铝铸件力学性能较弱,业内有三种技术升级路线。

其中低压/差压压铸通过降低填充压力以提高铸件内部质量,设备操作难度增加, 工艺效率有待提升;超低速压铸可降低工艺压射速度,但生产效率大幅降低,且会对后续 清理工作带来困难;真空压铸减少型腔中空气含量,设备成本较高,对工艺技术要求高

一体化压铸采用超高真空高压压铸工艺,能够实现多个铝合金零件的一体化成型。

一体化压铸是指采用特大吨位压铸机,将多个单独、分散的零部件高度集成,压铸一次成型为几个大 型铝铸件,从而替代多个零部件先冲压再焊接或铆接组合的方式。

一体化压铸是对传统压铸 工艺的全方位升级

: (1):大型压铸机一次压铸加工时间通常在 80-90 秒,每小 时能够完成 40-45 个铸件生产,每天生产铸件数接近 1000 个,而传统加工流程需要 1-2 小 时,优势明显; 2):废料回收可直接融化,重新铸造,回收利用率约 95%; 3):无需排查每个零部件的制造状态,节约大量人力和时间;4):零部件数量减少使得误差累计大幅减少。

一体化压铸能够显著降低传统铝合金加工工艺的连接成本。

一体化压铸铝合金车身工艺通过减少焊接点显著降低 了加工成本。

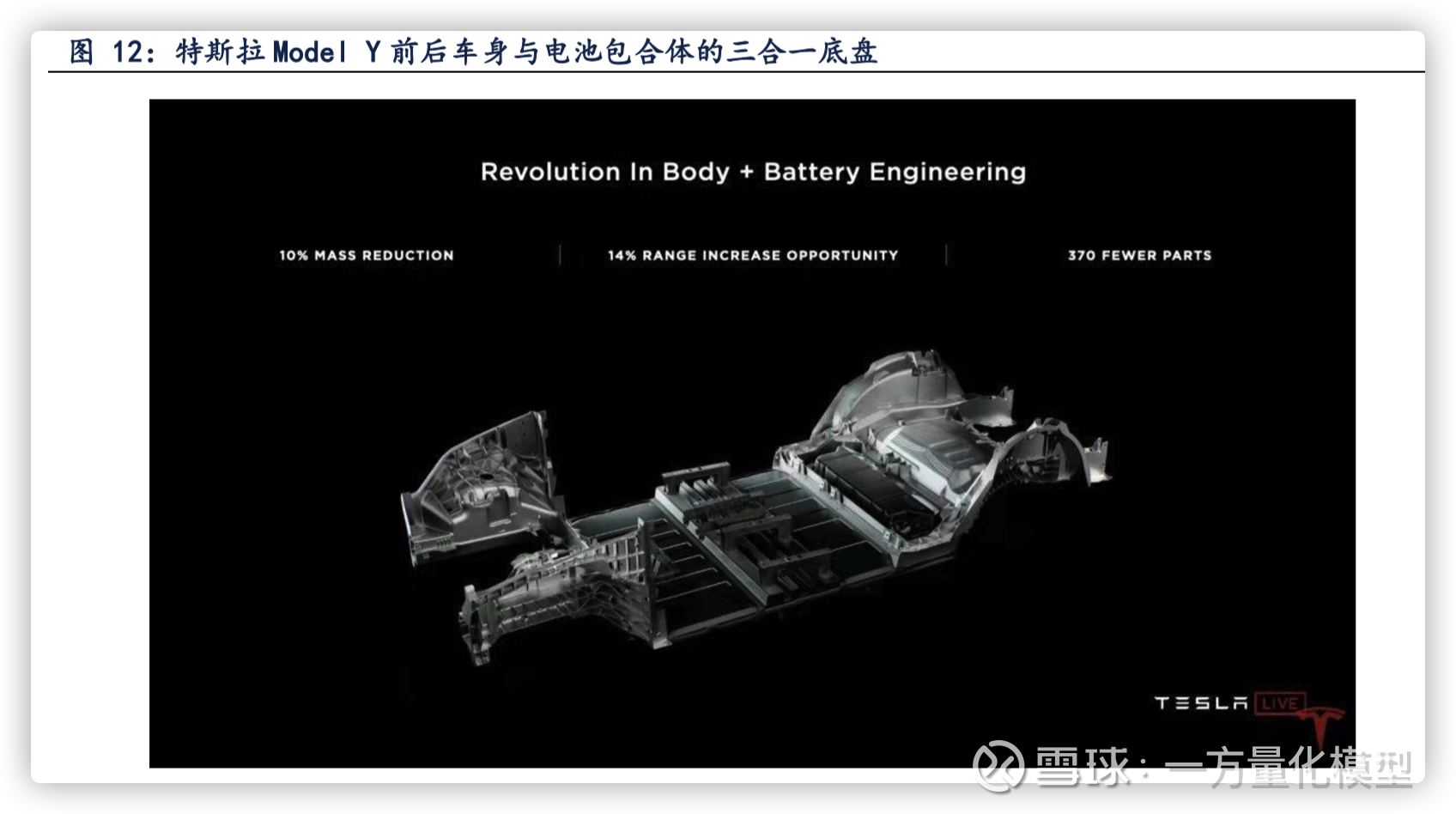

特斯拉引领一体化压铸工艺发展

采用一体化压铸技术的 Model Y 实现了降本增效

特斯拉率先于 2020 年采用一体化压铸技 术,其 Model Y 将采用一体式压铸后底板总成,具有以下优势:(1)总重量下降 30%,制造 成本下降 40%;( 2)零件数量较 model 3 减少 79 个,焊接点由 700-800 个降低至 50 个;(3) 不需要进行热处理,制造时间由 1-2 小时缩短至 3-5 分钟。2022 年 Model Y 实现将 171 个 独立零件已简化成 2 个大型压铸单体零件,工厂所需机器人数量也减少到一半左右。

一体化压铸最新进展:

一体式前后车身与电池包形成的三合一底盘。特斯拉 Model Y 可使用第三代 4680 电芯采用全新的一体式底盘电池包,一体化压铸的前后车身与电池包形成了 三合一底盘,新结构拥有很高的结构强度和刚度,并且在电芯布置得更为集中之后还降低了 车辆的转动惯量,更有利于操控和转向响应。此外三合一底盘实现了 10%的轻量化,提高了 14%的续航潜力,并减少了 370 个车身零部件。

本文参考了信达证券、天风证券等研报及相关公司的公开信息

#一体化压铸##新能源汽车##铝#广东鸿图(SZ002101)文灿股份(SH603348)旭升集团(SH603305)

每日经济新闻:

每经AI快讯,旭升集团(SH 603305,收盘价:40.13元)发布公告称,2022年11月11日9-10点、2022年11月14日10-11点,旭升集团接受浦银理财天弘基金等机构调研,公司董事长特助傅倩倩、证券事务代表陈佳伟参与接待,并回答了调研机构提出的问题。

2021年1至12月份,旭升集团的营业收入构成为:铝制零部件占比99.22%。

旭升集团的总经理、董事长均是徐旭东,男,52岁,学历背景为初中。

截至发稿,旭升集团市值为267亿元。

道达号(daoda1997)“个股趋势”提醒:1. 旭升集团近30日内北向资金持股量减少113.85万股,占流通股比例减少0.17%;2. 近30日内共有1批机构对旭升集团调研,合计调研的机构家数为21家。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——今年流感可能比较凶?是否有必要接种流感疫苗,是否需要年年接种?疫苗专家回应

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

旭升集团(SH603305):

旭升集团:旭升集团投资者关系活动记录表(2022年11月11日-14日) 网页链接

ETF投资客:

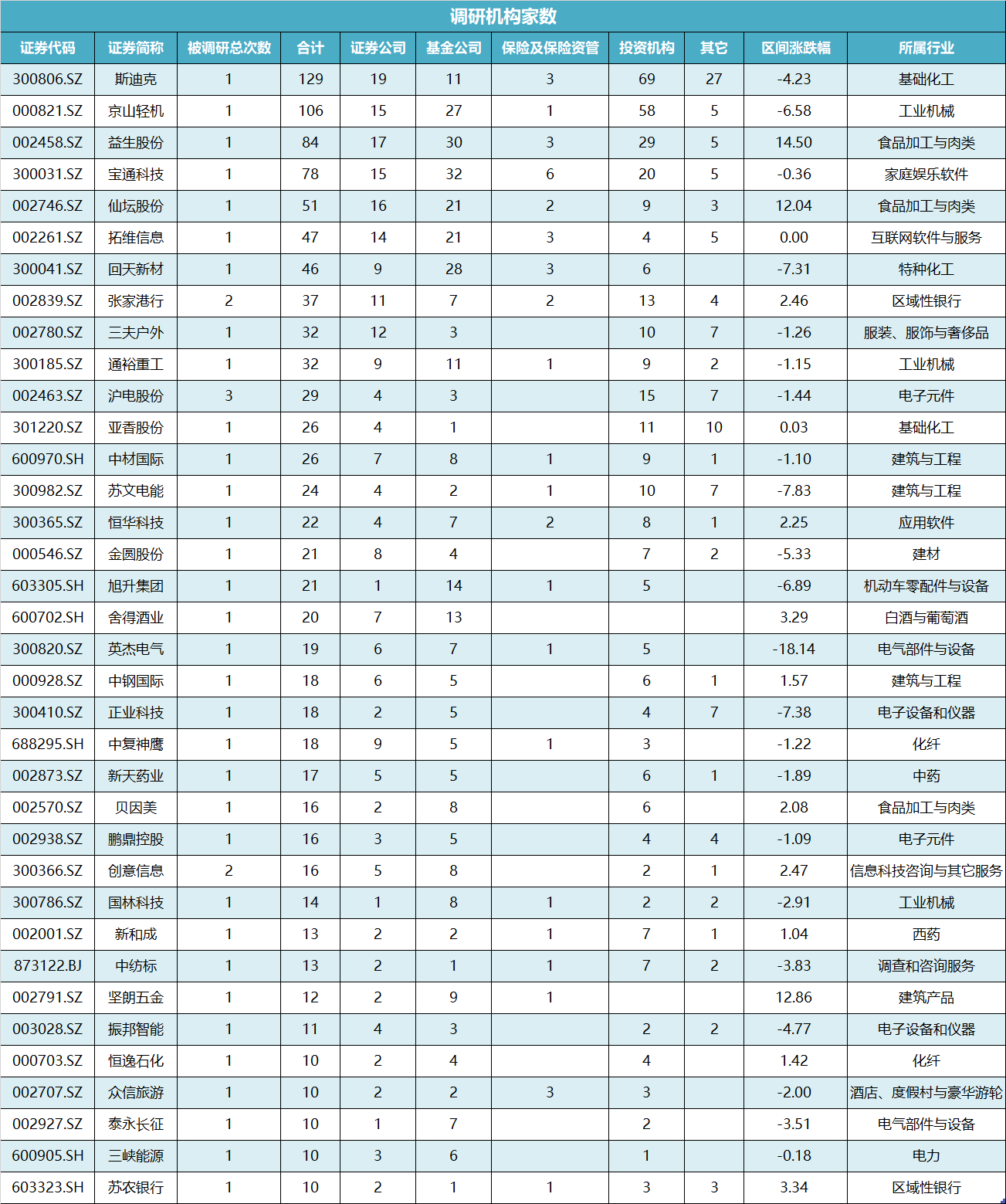

11月10日以来,斯迪克、京山轻机、益生股份最受机构关注,调研家数分别为129、106、84家。

宝通科技、仙坛股份、拓维信息、回天新材、张家港行、三夫户外、通裕重工调研家数均超30。

沪电股份、亚香股份、中材国际、苏文电能、恒华科技、金圆股份、旭升集团、舍得就业调研家数均超20。

数据截至2022年11月14日 仅供参考,不作为投资依据,市场有风险,投资需谨慎~

#每日调研快报#

上证指数(SH000001)创业板指(SZ399006)

证券日报:

欢迎光临证券日报网。宁波旭升汽车技术股份有限公司2022年第三季度业绩说明会将于2022年11月16日(星期三)下午15:00-16:00,以网络远程文字交流的形式在本网举行。网上提问已经开通,欢迎投资者积极参与...详细>>

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

行情回顾:上周,SW 汽车板块下跌2.3%,沪深300 上涨0.6%。估值上,截止11 月11 日收盘,汽车行业PE(TTM)为28 倍,较前一周下跌3.0%。

投资建议:乘联会周度数据显示,11 月1-6 日,乘用车市场零售21.4 万辆,同比下降9%;批发23.3 万辆,同比下降2%,终端需求有所波动。在燃油车购置税减半与电动车购置补贴的政策末端效应推动下,我们预计,今年最后两个月乘用车销量仍能够实现不错增长,建议关注业绩可能超预期的优质汽车零部件标的。此外,我们对美国新能源车市场进行了分析,预计23 年在通胀削减法案的刺激下,美国新能源车销量将实现高速增长,建议关注在北美及周边布局从而有望享受美国市场高增长红利的汽车零部件厂商。

乘用车:乘联会数据显示,10 月乘用车市场零售184.0 万辆,同比增长7.3%,环比下降4.3%;批发219.1 万辆,同比增长11.0%,环比下降4.6%。四季度在旺季以及政策末端效应的助力下,行业产销预计将实现不错增长。建议关注: 广汽集团(601238)、爱柯迪(600933)、精锻科技(300258)、福耀玻璃(600660)、豪能股份(603809)、科博达(603786)。

新能源汽车:乘联会数据显示10 月新能源乘用车批发67.6 万辆,同比增长85.8%,环比增长0.4%;零售55.6 万辆,同比增长75.2%,环比下降9.0%;10 月新能车批发渗透率为30.8%,零售渗透率为30.2%。预计在供给持续多元以及补贴政策末端效应的推动下行业销量将继续高增,今年最后两月新能源汽车销量有望继续创新高,建议关注含“新”量较高的优质标的业绩表现: 如拓普集团(601689)、旭升股份(603305)、三花智控(002050)、宁德时代(300750)、华域汽车(600741)、文灿股份(603348)、比亚迪(002594)。

智能汽车:上海市经济信息化委副主任汤文侃表示到2025 年,上海智能网联汽车年产量预计超200 万辆,此外,海南也起草相关文件拟推动智能网联汽车发展,计划到2035 年建设成为全国车联网重点产业示范区。在智能汽车供给持续多元、相应配套制度不断完善的背景下,我们认为供给创造需求的逻辑将持续演绎,未来智能汽车产业将持续快速发展。继续建议关注:1)华为汽车产业链机会,如长安汽车(000625)、广汽集团(601238);2)摄像头/毫米波雷达/激光雷达等传感器需求持续增加,智能车灯/智能座舱/空气悬架/线控制动与转向等部件渗透率持续提升,主要标的:星宇股份(601799)、伯特利(603596)、科博达(603786)、阿尔特(300825)、德赛西威(002920)、华阳集团(002906)。

风险提示:政策波动风险;芯片短缺风险;原材料价格上涨风险;车企电动化转型不及预期的风险;智能网联汽车推广不及预期等的风险。

来源:[西南证券股份有限公司 郑连声] 日期:2022-11-14

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603333 SZ300405 SH688019 SZ300304 SZ002610 SZ002395 SZ003015 SZ002886 SH688171 SH603658 SZ300369 SH603121 SZ300659 SZ300371 SZ002579 SZ002287 SZ002625 SH688010 SZ002732 SH688658 SH600250 SZ300224 SH601330 SH688018 SZ001202 SH600821 SH600713 SH688566 SH688078 SH600819 SH600022 SZ300920 SZ002142 SZ000718 SZ300732 SZ002311 SZ002294 SZ003022 SH600619 SH688138 SH601318 SH600990 SH605033 SZ002842 SZ300586 SH600879 SZ300359 SZ300511 SZ002548 SZ000813