2022-12-11今日SH605183股票最新净值和交易情况

Yinawake:

赛轮轮胎(SH601058)确成股份(SH605183)软控股份(SZ002073)

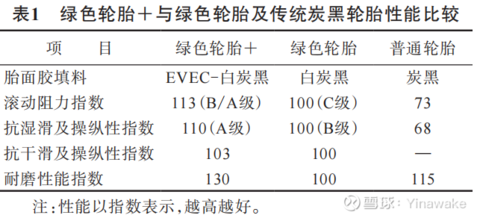

为什么“液体黄金”区别于米其林的绿胎技术。绿胎采用的是天然胶+白炭黑,液体黄金采用的合成胶+白炭黑。绿胎的缺点是耐磨性不足,绿胎虽然降低了滚阻,提高了节油。但是不耐磨,这样轮胎寿命更短,且同样的里程增加轮胎的磨损微粒,对大气的污染更多。且些人对天然胶中存在的异型蛋白质过敏,也会导致哮喘病的发生。

合成胶+加白炭黑技术更加耐磨。在滚阻、抗湿滑、耐磨上都有提高。

Yinawake:

轮胎的发展可以分为两类:

第一个阶段:和车辆相共同发展,主要提升在速度、舒适度、操控性、愉悦性等方面公共发展,轮胎成就了车辆。在这个阶段,通过车辆人类的工作效率大幅提升,移动空间大幅扩大。

这个阶段体现在斜交胎到子午线轮胎。

1、斜交充气轮胎(1888年):汽车速度从十几千米/小时提高到50千米/小时,舒适性大大提高;

2、子午线轮胎(1946年):行车安全、 节油,车速跨越100千米/小时,被誉为近 代车辆相关的最伟大的技术创新之一;

这个阶段在轮胎结构上进行了重大变革。

第二个阶段:随着轮胎的消费不断增加,在人类的可持续发展上,轮胎正在承担着自己的历史使命。

3、绿色轮胎技术(1992年):滚阻下降, 湿地抓地力提高(源于20世纪80年代全球石油危机,车辆发展遭遇滑铁卢);

4、中国近年来发明的“液体黄金”技术 (2015年):滚阻大大下降,磨耗耐久及舒 适性提高,突破轮胎设计中的“魔鬼三角”,提高了车辆的综合性能,或将成为未来车辆 的不二选择。

这个阶段主要提升轮胎的滚阻、耐磨、抗湿滑上进行改进,特别是滚阻和耐磨,滚阻进步降低了能源消耗,这个进步是时代发展的趋势。耐磨的提升,将会减少轮胎的磨碎产生的有害微粒,加入白炭黑将轮胎产生的有害微粒进一步降低。这个阶段将是轮胎可持续发展不可逆的进程。

轮胎可持续之路

赛轮轮胎(SH601058)确成股份(SH605183)软控股份(SZ002073)

Better_2021:

今日从雪球知道了确成股份(SH605183)是二氧化硅行业的龙头,先简单的看了ROE与毛利率、净利率,感觉非常不错。

ROE 7年平均15.62, 2020年 2021年稍低是因为上市融资,净资产增加,但是产能没有释放,导致净资产收益率降低。

权益乘数不高,因为刚上市融资不差钱(一定对吗?问题1)

再看具体计算,,总资产周转率0.53(3个季度)推算全年0.7,

不差钱的公司为什么要上市(问题3?)

去看一下资产负债结构,回答第一个问题。公司是2020年上市,我们先看一下2019年的资产负债率,16.8%也不高,而且有息负债不到5%(问题1解决,上市之前就不差钱)。账上有6亿现金,总负债只有3.38亿,完全可以Cover。 2022三季资产结构没有没有大的变化。完全不差钱。

但是2022年的毛利率下降厉害,但是净利润率却是上升,为什么(问题4)?

再看利润率,公司的毛利率、净利率相对稳定,7年平均净利润率高达21.21%,让人羡慕。2019至2020年毛利降低是因为把运费放到了营运成本里。

直接将四项费用总比例从9.78%拉到0.83%(问题4解决)。 为什么?(问题5)

看四项费用,发现2022前三季财务费用为负的0.81亿,2021年为0.27亿,这

根据公司2021年年报显示,46.4%的销售是在境外,收美元。 2022年人民币对美元贬值,2022其有巨大的汇兑收益(问题5解决)。这就更麻烦了,2021毛利率32.94%, 2022前三季度毛利率27.84%,如果按正常四项费用占9.78%的话,2022前三季度净利率下降到18%, 下滑还是很厉害的。关键是这个毛利率下降,2022中报没有说明,猜测是成本上升售价下降。

再看一下现金流,

经营现金流大于归母净利润,刨去分红与投资仍然有自由现金流,很不错。又回到问题三:

现在还有两个问题: 问题2:To B生意,为什么能维持20%的净利润? 问题3:不差钱为什么要上市?只能到生意里去找吧。

咱们明天继续,一不小心干到23:18分,当个韭菜是真心不容易,做这么多功课,还是要被割。 如果你觉得这些分析小有帮助,就请点赞评论转发并关注本人吧,哈哈。(第二篇已经完成,见下面第一个链接)。

隐形冠军系列分析系列:

隐形冠军二:确成股份SiO2龙头(2/2)

化工行业隐形冠军一:濮阳惠成

翻石头之凌霄泵业与大元泵业

翻石头鲁阳节能

翻石头之再升科技

翻石头之代糖概念与植物萃取

翻石头之压缩机、真空泵行业分析

翻石头之特种气体行业分析

黑猫股份(SZ002068)龙星化工(SZ002442)#精细化工##炭黑#

kbydaa:

确成股份

kbydaa:

确成股份

Neal_Caffrey:

垂死病中惊坐起

垂死病中惊坐起

牛回速归扛大旗

骑手弃车速布局

吃饭炫肉来相聚

估计全世界股市都有这个特点:一根阳线改变预期,两根阳线改变观点,三根阳线改变信仰。人性都是一样的,所以经历4个交易日市场从ICU到KTV也没什么稀奇的了。

昨晚A50期货欺负也比较大,大家先在炒股票已经不是在搞什么基本面博弈了,就是防控政策博弈。开,先普涨上个台阶;关,往下估计也就那样吧,等待下一次流言机会,正所谓强者buy the rumor 弱者check the fact哈哈。

这次反弹主要原因还是对防控政策预期改变所引起的,从开始的天风策略内部会议,到洪灏的推特,再到各种版本的政府内部会议,撑起了今天的涨幅。到底是李逵还是李鬼,下午3揭晓(我猜是大家一厢情愿,想想新闻联播定调坚定清零不动摇的级别,再比较下这会的级别就知道应该不是一回事),不巧的是偏偏赶在了周五这一天,万一最后没变化,下周一就只能自求多福了。

——————

说个在研究的标的——确成股份。这家公司生产二氧化硅,化学式为 SiO2,应用于橡胶、轮胎、制鞋、橡塑制品。轮胎生产目前是二氧化硅需求的主要动力。2020 年二氧化硅的消费结构中,轮胎占比 37.08%,位居第一,其次是鞋类,占比 28.67%。

可以说轮胎的需求决定了二氧化硅市场情况。轮胎市场主要包括“配套”和“替换”两个市场,“配套”需求主要取决于新车产量;“替换”需求与汽车保有量有关,全球约70%以上的轮胎需求由汽车保有量创造。一般来说,轿车有4条配套胎,轮胎寿命2~3年,一般6~8 万公里要更换,替换市场受经济周期的影响小,可以理解为刚性需求。

二氧化硅可以分为“普通型”、“易分散型”和“高分散型”。 其中“高分散型”应用生产“绿色轮胎”,因为这类产品可有效降低轮胎阻力,节约燃料消耗,提升轮胎抓地力,降低轮胎噪音,而且在耐磨性方面与炭黑更加接近,从而能更多地替代炭黑。

“高分散型“技术壁垒较高,难以在短期内有大规模增量。一方面,对原料的质量、各组分浓度、温度、反应时间、PH值、搅拌速度等因素进行精确的控制和调节,需要专业的特种核心生产设备,且需要长期的理论和实践经验积累才能稳定生产。另一方面,客户认证周期较长,提高了行业的准入门槛,通常情况下国内客户认证需要1-1.5年,国际客户认证需要 2-4年,不能获取供应商资格认证的企业难以进入本行业。

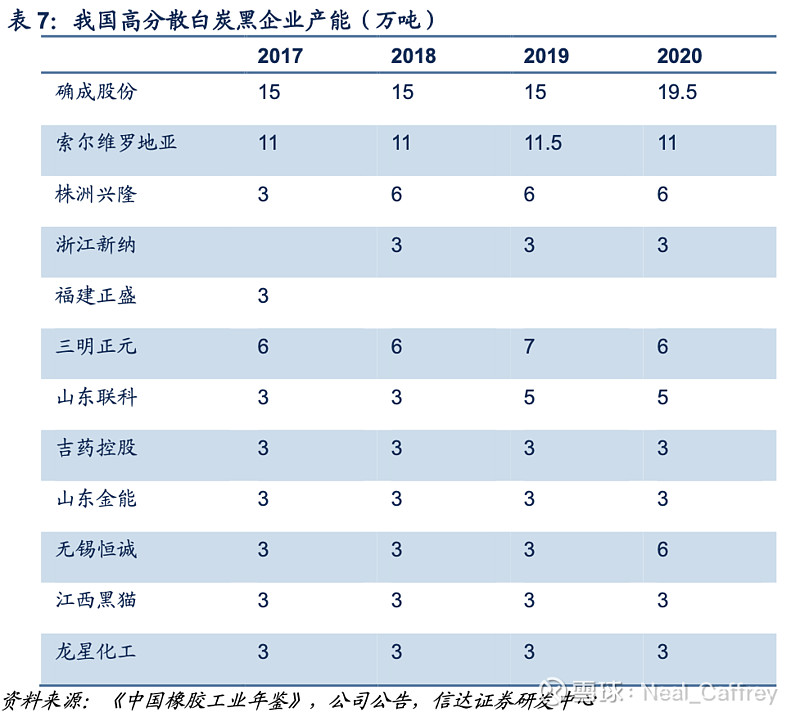

我国二氧化硅产能高度集中,技术进步将继续推动集中化进程。2020年,产能5万吨以上的厂家共16家。其中不难看出,“规模以上”和“高分散性”排名,确成股份都是霸榜一哥。

2021年8-10月,国内限电,纯碱、硫磺、硫酸(均是生产二氧化硅的原料)价格走高,白炭黑成本提升,价格随之上涨。 2021年10月之后,供应恢复,纯碱和硫酸价格逐渐回落。2022 年以来,俄乌冲突、种植和化肥需求旺盛等影响下,硫磺、硫酸价格再次走高。

未来国内“绿色轮胎”渗透率将会不断提升,从而带动“高分散型”产品的需求,而在“高分散型”的高技术壁垒、认证周期长的限制下,公司的产品价格有望进一步提升。

“高分散型”二氧化硅产品对公司业绩贡献突出。2014年-2019年,“高分散型”贡献的收入从2.48亿元提升到了6.74亿元,占比从40.53%提升到了56.61%。

此后,公司2020 年建成了泰国一期4.5万吨“高分散型”二氧化硅项目,2020年12月福建工厂新增5.5万吨二氧化硅项目,目前在建的福建7.5万吨二氧化硅项目也是“高分散型”产品,公司正逐步继续扩大高分散二氧化硅产能及其在公司业绩中的占比。

整体来说公司有一定的技术壁垒,切入了国内化工的利基市场,无论在产能、开工率、产量、业务等方面均有较强竞争力。在全球疫情背景之下,业务受影响较小,而且增量显著,是个值得关注的标的。

免责声明:文章仅供交流分享,并不构成投资建议,文中内容和意见仅代表作者个人观点,相关图片曲线均为模拟整合,作者未持有文中提及公司股票,提供的信息和分析仅供投资者参考,据此入市,风险自担。

Yinawake:

确成股份(SH605183)

Better_2021:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

昨天晚上干到11点半分析了确成股份的ROE、毛利率、净利润率、负债率,今天早上6:30起来接着分析(做韭菜,辛勤好吗?),为什么一家做To B业务的公司会维持7年平均净利润率20%?为什么一家能够自我造血且不差钱的公司要上市?(如果要从头开始看,请点击下面链接(隐形冠军二:确成股份SiO2龙头(1/2))

一、净利润分析(护城河)

确成股份的主要产品是(沉淀法)二氧化硅。 二氧化硅主要用在橡胶(鞋底、轮胎、其它橡胶)、饲料、涂料、牙膏中。确成产品主要用在轮胎与饲料中。

下图是招股说明书中确成的主要产品及毛利率。收入占比最高的高分散二氧化硅的毛利率达到45.5%,确实是非常好。饲料用的也可以。作为亚洲最大世界第三的SiO2生产商,我总结的确成的核心竞争力(护城河)如下:

1、与国内竞争对手比,有技术优势,其主要产品高分散用二氧化硅生产工艺有一定的壁垒,不太容易被突破;

2、与国内竞争对手比,有品牌(质量)优势,故其前五大客户中有倍耐力、帝斯曼、中策集团、韩泰集团4家国际知名的轮胎、化工企业,高端产品对应高端客户,享受一定的品牌溢价。(空对空,地对地,对地得只能走量了)

3、与国内竞争对手比,有规模(成本)优势,国内的竞争对手的产能相对较小,采购议价能力弱;确成是一体化生产成本低,硫酸、硅酸钠等重要材料都是自己制造。

4、与国内竞争对手比,其很专一,国内另外比较著名的厂家有吉药集团,从SiO2横向发展到了药物制造;黑猫股份、龙星化工主要做炭黑,SiO2是副业,拿自己的业余爱好与专业选手比,肯定是比不过的。

5、与国外竞争对手比,(在国内市场)其有成本优势。因为SiO2的生产类似于化工企业,用工并不是很多,而电价、基础化工原料与国外相比我们的优势也不大,其成本优势应该主要来源于四项费用。如果在国内生产发到国外去,加上运费成本优势不一定很强。所以确成股份也选择了国外建厂的道路,目前其已在泰国建厂,还计划在欧洲建厂。但是问题是在国外建厂,就要用外国人,就要适用当地的薪资水平,这就考验产线的自动化程度与管理水平,来尽量降低人员数量,确成有这个能力吗?(这个只能是提问,我们只能事前赌博,事后跟踪)。

另外总体来讲,SiO2行业是产能过剩的(大部分是低端产品过剩),开工率在60%~70%期间,高端产品的技术壁垒也不是特别高,故长远来看净利率趋近于平均水平(譬如10%)是可能的。

二、为什么要上市?

笼统的选择有: 有很好地新项目,需要融资;原有项目要做大,需要融资;原有业务举步维艰,上市融资输血;扩大知名度,拓展销售;引进战略投资者,赋能未来发展;大股东将股份变成股票,变现未来利润。

确成股份在上市前就有很好地自由现金流,能不断地自我造血,所以排除了融资输血选项。其Pre-IPO之前引进的战略投资者中,好像也没有能够给其赋能的;也没有很好地新产品;原有项目扩产,需要融资3.7亿(见下图的募资项目),但是其2019的有息负债只有5%,账上躺着6亿现金,其完全可以用债务融资方式解决下面新建产能及研发中心的建设,也不缺流动资金。所那还剩两个选项了,希望不是最后一个。

三、再简单看一下运营指标:

应付80天左右,原材料厂应付周期可能还长一些,但是能源电力的付款期应该还短,所以这个指标不会有太大的改善空间。

应收100天左右,面对的是国际大厂,有这么好的利润率,付款周期应该是没得谈,可能最短能谈到60天,那就要让利了。

存货60天左右,也算合理,原材料1个月,成品一个月(可能还包括在途)。

总而言之,这里没有多大的改善空间。

人均指标来看,作为制造业(2022三季的指标已除以0.75换算为全年)270万的营收,非常好,尤其是产品又不是高附加值的东西,所以再次证明他的生产工艺类似于化工厂,设备投入大,自动化生产,用工少。 人均利润是人均薪酬的4倍,人均薪酬也不高,说明对于一线工人(占员工的76%)的技能要求不高。

四、未来成长前景及不确定性

1、高分散SiO2用于轮胎生产,可以代替炭黑,且有效提高轮胎性能,具有很好的前景,应该还算是一个增量市场,还有一定的应用增加。但是全球乘用车(包括燃油+动)的总的新增需求数量不会有太大增长了,尤其是中国、欧美等主要国家经济中短期经济发展遇到困难,所以确成股份在中短期面临增长压力;

2、在经济放缓情况下,企业的销售量很可能下降,销售量下降意味着竞争加剧,因为产能没有下降,所以势必影响售价。2022前三季度的毛利率已从2021年的33%下降到了28%,这会是一个短期情况吗?我持怀疑态度,至少2023年不会改善。

3、确成的营收增长都来源于现有产品的扩产,泰国工厂受疫情影响(2021年的解释)开工率很低,2022年中报没有解释,相信好不了,但是这紧紧是疫情影响吗?泰国应该是放开疫情的。其募投的福建项目的投入使用日期也从2022/12/31延后到2023/12/31,解释是办证(不记得什么证了)耽误了,然后又因疫情原因,只先建设水玻璃(前工序产品)。疫情表示不接受这个帽子。

4、其也提到了有计划在欧洲建厂,但是如前面分析,去了欧洲,与国际竞争对手比,我们还有成本优势吗?应该没有。只是增量了。但是理性地讲,欧美的市场竞争更规范,不打价格战,所以在欧美挣个全是利润还是可以。

5、第二利润增长点在哪里?目前仅是SiO2一个产品,公司还在拓展应用,譬如牙膏,但是这个市场就小了,鞋底的竞争估计很激烈(产品要求低),所以2023可能面临销售压力,2024/2025产能释放,世界经济恢复,其会有一个高增长,但是2025之后的增长可能会有些乏力。

6、上市是为了什么?股票锁定期满后,如果遇到大规模减持,更麻烦。

以上为本人的读后感,供球友参考。

其它本人的分析链接如下,感兴趣的可以查看。

隐形冠军二:确成股份SiO2龙头(1/2)

翻石头之凌霄泵业与大元泵业

翻石头鲁阳节能

翻石头之再升科技

翻石头之代糖概念与植物萃取

化工行业隐形冠军一:濮阳惠成

翻石头之压缩机、真空泵行业分析

翻石头之特种气体行业分析

确成股份(SH605183)龙星化工(SZ002442)黑猫股份(SZ002068)#炭黑##精细化工#

确成股份(SH605183):

确成股份(605183)11月2日发布投资者关系活动记录表,公司于2022年10月31日接受85家机构单位调研,机构类型为保险公司、其他、基金公司、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 一、公司基本情况和行业情况介绍 二、2022... 网页链接

银河道长:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

确成股份(SH605183) 早盘打算买入现在才发现卖出,还好只是十分之一。问题不大。

确成股份(SH605183):

确成股份(605183)11月2日发布投资者关系活动记录表,公司于2022年10月31日接受85家机构单位调研,机构类型为保险公司、其他、基金公司、海外机构、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 一、公司基本情况和行业情况介绍... 网页链接

证券之星财经:

根据市场公开信息及11月2日披露的机构调研信息,华泰保兴近期对4家上市公司进行了调研,相关名单如下:

1)心脉医疗(证券之星综合指标:3星;市盈率:43.06)

个股亮点:

我国主动脉血管介入医疗器械龙头,在国内主动脉血管介入医疗器械市场排名第二(仅次于美敦力);在主动脉介入医疗器械领域,公司主要产品为主动脉覆膜支架系统;在外周血管介入医疗器械领域,公司拥有外周药物球囊扩张导管、外周血管支架系统等产品;公司拥有国内唯一获批上市的可在胸主动脉夹层外科手术中使用的术中支架系统;20年主动脉及外周血管介入行业收入4.65亿元,营收占比98.9%。

2)确成股份(证券之星综合指标:3星;市盈率:19.33)

个股亮点:

世界最大绿色轮胎专用高分散二氧化硅制造商之一;主营产品为子午线轮胎配套专用材料二氧化硅,已形成从原材料硫酸、硅酸钠到最终产品二氧化硅的完整产业链;倍耐力唯一二氧化硅供应商、唯一中国供应商;20年二氧化硅产品收入10.29亿元,营收占比99.60%;世界最大的动物饲料载体用二氧化硅生产商之一;公司研发的C系列二氧化硅产品主要应用于饲料添加剂,在全球市场占有重要地位,已获得农业部颁发的饲料添加剂生产许可证。

3)西测测试(证券之星综合指标:2星;市盈率:45.57)

个股亮点:

公司是一家从事军用装备和民用飞机产品检验检测的第三方检验检测服务机构,为客户提供环境与可靠性试验、电子元器件检测筛选、电磁兼容性试验等检验检测服务,同时开展检测设备的研发、生产和销售以及电装业务;公司是一家从事军用装备和民用飞机产品检验检测的第三方检验检测服务机构,公司已取得了中国商飞试验资格证书,并为C919等商用大飞机提供了相关的测试服务。

4)拓尔思(证券之星综合指标:2.5星;市盈率:36.85)

个股亮点:

公司数字虚拟人“灵魂”技术(NLP技术)相对成熟,在智能问答、政策服务,金融企业的合同智能审查、内容智能审查,媒体和互联网的智能采编、自动写稿、自动播报等场景广泛应用;公司已经成立了专门的元宇宙产品开发团队,建设“拓宇宙”,布局“虚拟人”+“虚拟物”;提供融媒体智能生产传播平台和出版知识服务解决方案,涵盖知识付费系统。

华泰保兴成立于2016年,截至目前,资产规模(全部)356.9亿元,排名88/191;资产规模(非货币)273.25亿元,排名89/191;管理基金数36只,排名109/191;旗下基金经理7人,排名121/191。旗下最近一年表现最佳的基金产品为华泰保兴久盈63个月定开债,最新单位净值为1.03,近一年增长5.75%。旗下最新募集产品为华泰保兴鑫成优选混合A,类型为混合型-偏股,集中认购期2022年9月5日至2022年11月4日。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

确成股份(SH605183):

确成股份:投资者关系活动记录表 2022年10月 网页链接

确成股份(SH605183):

2022年10月,机构投资者调研记录 网页链接

我是历史路人甲:

阳谷华泰(SZ300121) 确成股份(SH605183)按交易系统继续持有

进击的KK:

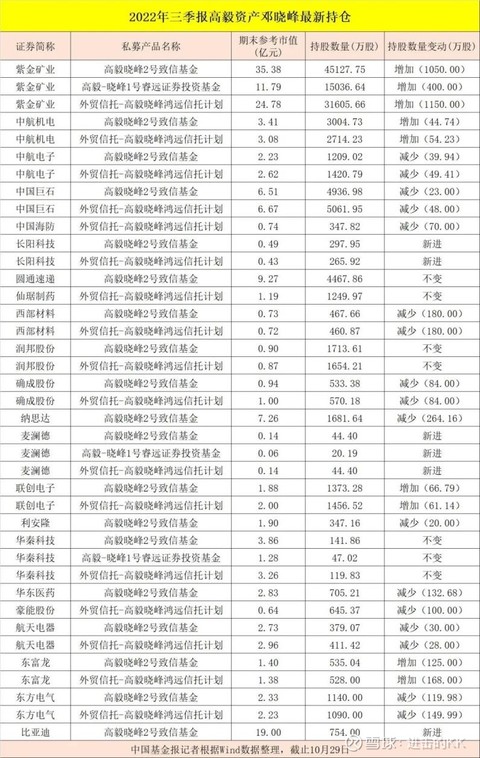

Q3邓晓峰新进了比亚迪(SZ002594) ,持股市值达19亿元,并且猛加仓紫金矿业(SH601899) ,持股近72亿元。减持了航天电器(SZ002025) 、西部材料、确成股份、中航电子等多只股票。

行业基本面拐点:

化工也是今年及未来很长一个时期的景气行业,无论是农药(先达股份,一帆,美邦股份,中农联合),还是维生素,泛酸钙,化妆品添加剂(科思股份),甚至是轮胎助剂,轮胎白炭黑(确成股份,阳谷华泰),再到代糖(保龄宝,醋化股份,金禾实业)。

这些公司半年报业绩预告都很不错,这不是偶然的。

原因如下:化工合成要用能源,特别是用到天然气的化工品那就更好了。因为欧洲天然气支撑民用都够呛,拿来化学合成更是不可能。

巴斯夫作为欧洲最大的化工公司,没有能源大概率停产或开工不足。欧洲的化工产业一时半伙是巧妇难为无米之炊。

行业基本面拐点:

化工等能源密集型企业因“气短”难以为继,出现过去不曾想象的“集体外逃”现象。那么这些化工能源巨头都从欧洲外移到了哪里?

全球能源和原材料成本的飙升正在加剧市场对欧洲重工业萎缩的担忧,从化工到天然气制造商都已发出预警,今年最后几个月的业绩前景可能出现恶化。俄乌冲突以来,欧洲的“断气”困境一直难解。

以德国化工巨头、世界最大的化工厂之一巴斯夫(BASF.SE)的生产成本为例,今年前9个月,该公司欧洲工厂的天然气支出较去年同期增加22亿欧元。另一德国化工巨头——目前全球最大的聚合物生产商之一,前身为德国拜耳(Bayer)材料科技的科思创(Covestro)预计,该公司在2022财年全球能源成本将高达22亿欧元;而在2020年及2021年,这一数字为6亿欧元和10亿欧元。公司财报显示,因欧洲能源危机导致的能源和原材料价格上涨,该公司今年第三季度净利润1200万欧元,同比减少超九成(97.5%)。更有甚者,全球最大的合成氨生产商CF化肥公司已经关闭了其在英国因斯的合成氨和化肥厂。

醋化股份(SH603968) 阳谷华泰(SZ300121) 确成股份(SH605183)

醋化股份(SH603968):

醋化股份:2022年第三季度报告 网页链接

至简毅行:

个人预期内,三季度扣非净利润1.215亿,前三季度净利润3.23亿。 全年预估4.3亿的话,当前市值43亿,刚好10pe。 醋化股份的利润重心上升至3.5~5亿,后续看安赛蜜投产之后的利润情况吧。 @萌T要做富爸爸 醋化股份(SH603968)阳谷华泰(SZ300121)确成股份(SH605183)

xm2018:

确成股份(SH605183)国际轮胎厂有一个漫长的认证周期

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002310 SH603105 SH688057 SZ002202 SH601988 SH600689 SH600135 SZ002176 SZ000777 SZ000066 SZ000881 SH600728 SH601126 SZ200596 SH688380 SZ301010 SZ300073 SZ300336 SH600297 SH601500 SH600273 SZ002387 SZ300184 SH605255 SH600167 SH600030 SH688166 SZ000788 SZ002068 SZ002410 SH900921 SH605369 SZ301089 SZ002385 SZ301186 SZ002049 SZ002611 SZ301071 SZ002180 SH688318 SH688095 SH603029 SH601038 SZ300534 SH603999 SZ000972 SZ300686 SH600306 SZ002668 SH600366