2022-12-12今日SH600977股票最新净值和交易情况

lcxc:

中国电影(SH600977)万达电影(SZ002739) 大家买之前可以去微博搜一下:阿凡达2女主。你就会发现,阿凡达2上映的几率微乎其微。

lcxc:

中国电影(SH600977)万达电影(SZ002739) 大家可以去微博搜一下:阿凡达2女主。你会感谢我的。这是个大瓜。官方一直对种原则性问题是零容忍的。

lcxc:

中国电影(SH600977)我刚刚看了一下微博。大家可以搜一下 阿凡达2女主。被别人扒出来了,严重乳化,都涉西南大省了。怎么可能上映。现在就是炒一下预期。这种原则性问题,官方是绝对不可能让它通过的。万达电影(SZ002739)

策马平川:

如果全球都在热议阿凡达2,而大陆地区没有引进,届时舆论压力会相当大,因此推断只要影片没有夹带私货,应该会回应民意,大概率批准同步上映。

之前有个顾虑是,阿凡达2会吸引大量观影人员进入电影院,不利于防疫,可能会延缓到疫情风险不大时再上映,现在二十条出来后,顾虑打消了很多。

最重要的是,影视股不贵,胜率赔率高。

万达电影(SZ002739) 中国电影(SH600977) 横店影视(SH603103)

策马平川:

传闻12月14日上映,比港澳台早1天,全球最早。万达电影(SZ002739) 中国电影(SH600977) 幸福蓝海(SZ300528)

易赚钱:

万达电影(SZ002739) 中国电影(SH600977)

《阿凡达2》上不上映不想说了,看图片

上财童子:

中国电影(SH600977)

1即将在cinity 影厅重映,2还会远么?

霸蛮invest:

后面2个月的电影市场是非常有潜力的,一是12月中旬定档上映的阿凡达2,二是1月22日正月初一春节档的流浪地球2。一部电影的热门周期一般是一个月,两个档期(圣诞、元旦档期与春节档)完美衔接。一波高峰走完马上迎来下一波高峰。不像过去几年两个档期中间会冷1个月左右。没钱旅游消费就只能就近和家人朋友一起看看电影了...... 个股标的选择上要么选中国电影、万达电影这样的领头羊,那么选盘子小弹性大的幸福蓝海、金逸影视。个人看好幸福蓝海,明天幸福蓝海有个案子会二审开庭(终审),不出意外100%胜诉,能拿回好几个小目标的净利润(几年前已经计提),年报可能因此扭亏为盈,可以等明天收盘或后天发布的正式公告。这个案子困扰了幸福蓝海好几年,结案后就能开展江苏GZW的资产注入或重组了,这一点参考当年湖南卫视的芒果超媒。幸福蓝海(SZ300528)万达电影(SZ002739)中国电影(SH600977)

大虾仁炒猪蹄:

中国电影(SH600977)评论的那些人,自己韭菜没消息就bb不停。

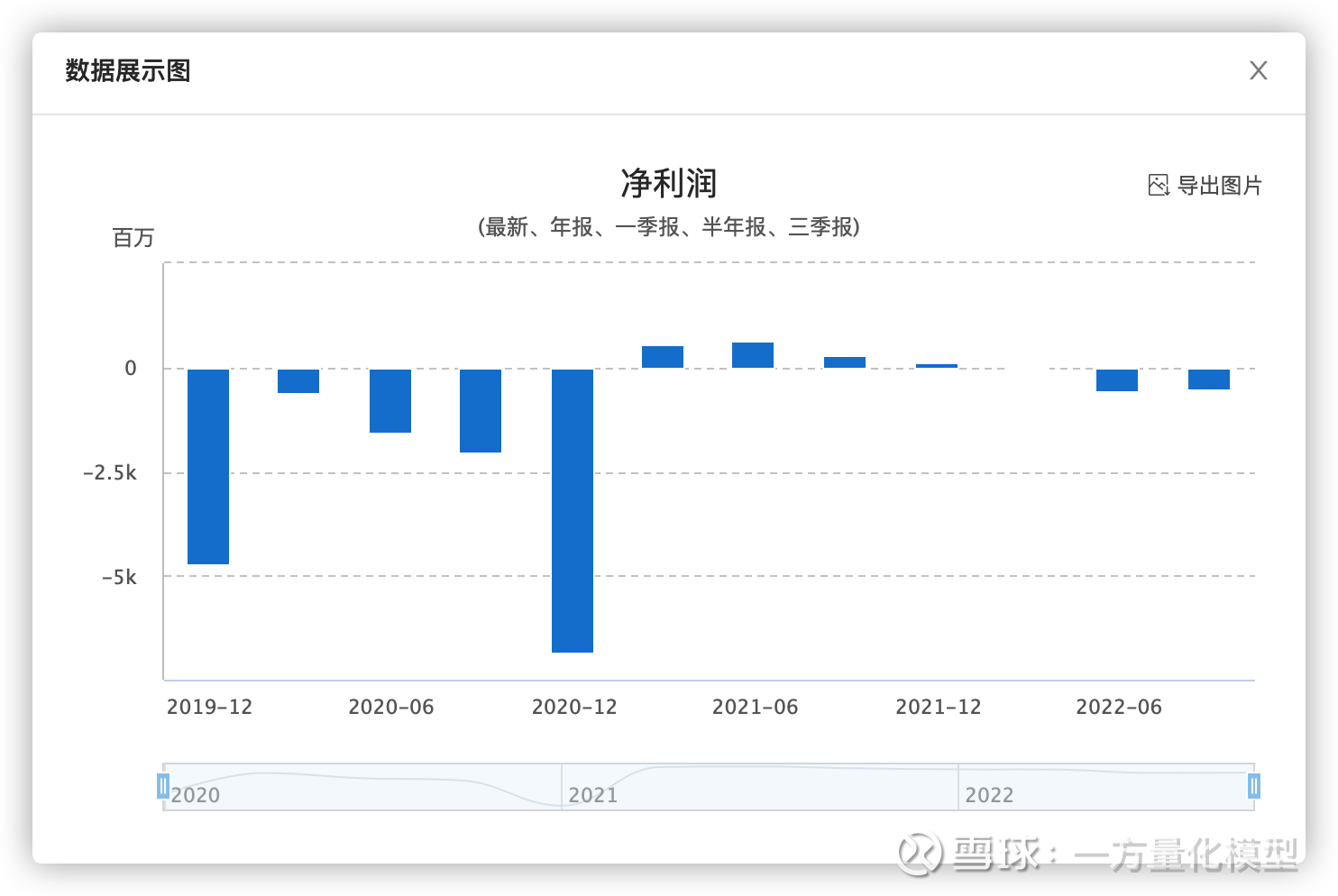

一方量化模型:

时至今日,依然认为万达电影具有非常好的投资价值,核心逻辑就是困境反转,更新投研分析如下:

2021年初发了万达电影投资价值分析第一版,时隔一年多过去了再回头看,新冠疫情持续的时间超出了预期,2022年各地的疫情爆发远超2021年,各地影院开放时间大幅减少,导致了万达电影的业绩比2021年还差了不少。

投资逻辑:

第一层是困境反转逻辑

,属于需求恢复带来的业绩和估值修复,先看明后两年的业绩恢复情况,这层逻辑只要需求恢复到正常就可以实现,如今国家推行”科学防疫二十条“已经是明确的逐步放开管控的迹象;,属于成长逻辑,带动整体基本盘的扩张。然后在此基础上,同时公司在推行内部将本增效,会促进公司单体影院模型的持续改善,从而带动ROE的持续回升,这是属于第二层更大的逻辑;

赔率较高

赔率:,目前估值处在历史最低的水平pb只有3倍。

概率很大

概率:恢复到正常19年经营水平的;行业低谷时的逆势扩张在回复时增长会更快速;

行业定性:

15.3%市占率排名第一

1、行业概述及特点;电影院线行业,目前在国内已经属于成熟行业,虽然居民对于文化消费的需求依然有提升空间,但近几年整体的增速很一般,而且院线的成绩依赖于优质作品的出现,长期来说维持低速增长并伴有周期波动是比较正常的。整个行业算是比较分散,万达以21年数据,较2019年提高1.2个百分点。而且万达电影旗下的影院属于,盈利水平较高。

2、行业的未来发展:中长期依然是缓慢增长,每年受到当年影视作品的质量影响较大,但整体影视大盘低速增长问题不大。行业内的参与者机构发生变化,行业集中度会加速提升。

3、主要竞争对手及特点:国内其他的影院竞争对手目前都比万达小,发展势头也弱于万达;

公司概述:影视平台型公司(从电影制作-影院-广告-零售)的模式

,整个业务模式类似于互联网公司的模式:靠电影院吸收流量,然后通过电影、广告和零售等高毛利业务去变现。,对于广告业务(提高对广告主的溢价能力)、(上游电影制作商为了强化下游影院发行质量和上座率,会以入股的形式邀请万达作为共同制片方,此外,公司自身也有影视和电影业务以及其IP上下游的盲盒手伴之类的产品)、(卖高客单的影视衍生品,主要有纪念品、吃喝的东西,可以看做一块高盈利的零售业务)、(21年澳洲院线实现票房7.4亿元)

公司定性:

1、管理层:整体经营比较稳健,定位于中高端影院,积极扩张,并扩充上游影视制作,但收购价过高商誉过高。

2、现有优势:规模优势:市占率15.3%,并逐年提升;一体化优势:上游影视公司、影院、广告、零售等一体化发展。疫情导致的供给端出清;

3、现有风险:公司影视制作以及相关文化产品的开发还处于起始阶段,收益无法保证;受到疫情影响;高商誉;受到全球电影作品质量的影响较大。

4、未来战略:公司在努力扩充自营和加盟影院的数量,同时打通整个影视产业链上下游,增强综合实力。

核心逻辑:

1、生存逻辑:电影院独特的观影体验使得电影院这门生意会长期存在并稳定发展;

2、发展逻辑:继续扩大旗下影院的数量,积极推进轻资产模式,提高电影和电视的产出质量;

3、竞争逻辑:依靠自己资本优势和规模优势,结合上游影视制作发行一体化的优势使得整体收入和利润率提高。

市场定价:

市场上对行业的低谷定价已经较为充分

1、风险定价情况:经历了3年疫情的影响,已经充分体现了公司在困境中逆势经营的能力,。

市场上对公司困境反转到往年水平完全没有定价

2、成长定价情况:公司已经充分体现了在困境中逆势经营的能力,。

公司截至到2022年Q3的一些基本数据:

万达电影(SZ002739)中国电影(SH600977)光线传媒(SZ300251)#电影产业##影视传媒##传媒板块#

一方量化模型:

大家都在期盼阿凡达2引进啊,应该很快就有消息了吧?这对国内电影市场是一剂强心剂啊。 中国电影(SH600977)万达电影(SZ002739)光线传媒(SZ300251)

烟链科技:

ST凯撒(SZ000796)旅游放开也是先放国内游,肥水不流外人田。下一步,可以预见的是各地为了拉游客采取的刺激和补贴政策,今年春节要警惕海南爆满的风险,要去玩得提前预定啦。

境外游放开肯定也是逐步的,比如先放港澳及某些可以利益交换的友邦。

然后,影视板块有爆炒机会,今年的寒假档、贺岁档可能会爆炒,这里面的机会值得重点关注。中国电影(SH600977) 万达电影(SZ002739)

消费时代:

能不能引进我不知道,但我今天反正看到有影院在摆放纳美星人的模型了。万达电影(SZ002739) 中国电影(SH600977) 宋城演艺(SZ300144)

达也不吃面:

中国电影(SH600977)利好兑现。

大虾仁炒猪蹄:

中国电影(SH600977)12月16号同步上映

事实如此:

![[鼓鼓掌]](http://js.xueqiu.com/ugc/images/face/emoji_03_applaud.png)

中国电影(SH600977)阿凡达2快了

大虾仁炒猪蹄:

中国电影(SH600977)已经有消息说阿2要上了。

成都天府大道:

大家都知道我是影视股的坚定投资者,而且一直没有变过。2020年11月底的样子,当时在港股的北京首都机场大涨后,我就陆续将资金全部转移到了影视板块,自此之后我就再也没有买过其他板块的股票。21年还是赚了些钱的,买菜反正肯定吃不完,就算时常买海鲜也吃不完。

2022年确实很难,最高峰的时候我亏损幅度差不多到了-15%,不过经过独行月球和万里归途这两波操作后亏损就不多了,尤其是从万里归途出来后,一直几乎空到了10月底上车。所以这一轮上周之后,我竟然今年不亏钱了,还盈利了,所以真的是神奇,这也为我目前的操作提供了一定的保障。

总体上,经过上周的边打边退,目前我的仓位总体上已经很低了。我做仓位调整的理由,很简单,其实主要以下几点:

1、A股的尿性是总有人提前知道消息,所以消息出来前可能就已经开始涨了

2、预期兑现后,往往迎来的就是下跌,毕竟潜伏的人要出货,本轮同样有这个迹象

3、有个明显的迹象,有资金开始撤退

4、疫情防控确实有放松的利好消息,但是这个冬天会更难,好消息放出来了,接下来可能有坏消息,大概就是最近一两个月内的事情

5、短期预期兑现了,我也实现了今年不亏钱,所以我可以淡定的休息下,没有任何心里负担

最后多说几句:

1、我就是一个小韭菜而已,无非就是对影视板块了解多一点,我很多时候也会错

2、最近利好消息确实多,我有可能会踏空,但是真踏空我就认了,我相信1月中旬年前应该有机会上车

3、总体上我觉得目前真正的大资金还没来,还是一些热钱短期动一下

4、千万别骂我,我只是总结下自己,然后也给熟悉的朋友一些观点分享,我影响不了大大盘和影视股。骂我我真的会拉黑人的,已经拉黑过不少人了,最省成本的做法就是不争辩直接拉黑

5、如果有正常的交流可以的,甚至你可以嘲笑我踏空,只要别无脑骂人就行

对错交给接下来的市场的,总体上我依然坚决看好影视传媒中长期的大机会,短期内我担忧本轮熊市的最恐慌一跌,我会一直等!

如果出现恐慌,我一定会出来护盘的,我一定不会担忧自己亏损的,我一定会真金白银砸进去,然后等到大家争相恐后跑步抢筹码的时候,我再在人声鼎沸时悄然离开。

静水流深oscar:

今年影视确实行情不大了,即使春节档也是明年的事情了。以中影为例,上半年还坚持着正利润(非经营),三季度扛不住了,转亏。四季度国庆档比较惨,到元旦前如果没有重量级片子,今年的财报估计不好看。但现在市场情绪慢慢上来了,所以卖或者不卖都有理由,艺高人胆大的可以卖,不想折腾的拿着也没毛病。中国电影(SH600977)

U形转弯:

1930年,梅兰芳访美演出,取得空前成功,为两国外交做出重要贡献。

演出之际美媒:“他不仅是一名演员,更是一位大使,为增进美国人对中华民族的同情理解做了很多事。在这方面,他所做的比大量的外交函件所做的要多得多。”

“他受激赏,不是因为他“真的像美国人”, 而是因为他是真正的中国人。他甚至让我们质疑我们自己的戏剧形式和做法。他以一种即使再多的宣传也达不到的效果,使得我们中的许多人开始尊重中国人及其文明。事实上,当梅兰芳将要呈现的现实结晶为戏剧姿态时,他也将中国人天性中最美丽也最关键的部分凝聚在了自己身上。”

1973年,美国费城交响乐团作为时任美国总统尼克松的“文化使者”前往中国演出,成为新中国成立后第一支访华巡演的美国交响乐团。此次中美艺术“破冰之旅”为中美两国人民增进了解、加深友谊翻开了新篇章。

历史上的破冰之旅,艺术交流总发挥着不可忽视的作用。当下应该从这个角度来看进口片。

横店影视(SH603103)万达电影(SZ002739)中国电影(SH600977)

仙女座星系:

逐步放开预期之下万达电影 金逸影视 院线股还是有机会的

弹性最大的应该还是金逸

中国电影(SH600977)万达电影(SZ002739)金逸影视(SZ002905)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002576 SZ002355 SH688091 SZ300085 SH600617 SH688601 SZ002008 SZ002222 SH601116 SH603977 SZ300322 SZ002115 SZ002022 SZ000826 SH600888 SH900913 SZ200488 SZ002458 SZ000933 SH688008 SZ000665 SH605566 SZ002264 SH600869 SZ000531 SH601369 SH688257 SZ200706 SH688819 SH600731 SH688595 SZ002332 SH600671 SH605268 SH600213 SZ002313 SZ002513 SH900910 SZ300798 SH605365 SH600708 SZ300716 SH600531 SH600420 SZ300039 SZ002348 SZ300243 SZ300627 SH600156 SH600160