2022-09-02今日SH688359股票最新净值和交易情况

每日经济新闻:

每经AI快讯,据上交所官网,2022年8月29日,三孚新科董事詹益腾通过二级市场买卖,减持公司1万股,成交均价51.79元/股,减持51.79万元。

(记者 汤辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

三孚新科(SH688359):

证券之星讯,根据8月30日市场公开信息、上市公司公告及交易所披露数据整理,三孚新科(688359)最新董监高及相关人员股份变动情况:2022年8月29日公司董事,核心技术人员詹益腾共减持公司股份1.0万股,占公司总股本为0.0108%。变动期间公司股... 网页链接

霖枫财经:

A股:十大“HIT电池”概念龙头公司一览(附名单)

1、罗博特科

相关概念:公司产品主要应用HIT电池化设备,在光伏领域的技术涵盖了N型工艺、PERC工艺和HIT电池工艺。

技术优势:在HIT电池自动化设备方面,具有智能、高稳定性等特点,目前公司产能为20000片每小时,高于国内同类产品。

2、北京科锐

相关概念:子公司普乐新能源承担的“HIT太阳能电池制造装备技术”项目,攻克了无移动源甚高频匹配技术,开发了太阳能电池的等离子体增强核心装备。

技术优势:公司累计获得专利授权140项,其中发明专利17项,实用新型122项,外观设计1项,在配电设备领域积累了成熟的技术成果,成为公司持续发展的动力。

3、金刚玻璃

相关概念:子公司吴江金刚玻璃现有项目为1.2GW大尺寸半片超高效HIT电池及组件,投入总额为8.32亿元。

技术优势:以研发中心为平台,以核心技术产生产品,公司拥有215项知识产权专利技术,其中,8项发明专利、38项实用新型专利、169项外观设计专利。

4、金辰股份

相关概念:主营光伏电池和自动化装备,包括HIT电池生产线及核心工艺装备,其他在建“年产40台光伏HJT电池片用PECVD设备项目。

技术优势:公司的太阳能组件生产线装备是集机械系统、电控系统、光学检测、传感系统、信息管理系统及网络系统等多种技术的综合体,紧跟国内外技术发展趋势,提高公司技术研发水平。

5、捷佳伟创

相关概念:主要业务为晶体硅太阳能电池生产设备,在HIT电池片设备的整体市占率超过50%,目前已具备提供HIT技术核心设备。

技术优势:专注于晶体硅太阳能电池生产设备的技术与工艺研发,掌握了多项具备独创性的核心工艺技术,在HIT电池技术、TOPCon、HJT、IBC、钙钛矿等技术路线上全面布局,提升公司在相关领域的自主创新能力和研发水平,推进新产品研发和技术创新。

6、迈为股份

相关概念:主营光伏电池丝网印刷生产线成套设备,用于HIT电池片制造后道工序中,目前迈为与通威合作250MW的HIT产线已接近量产。

技术优势:在多项太阳能电池丝网印刷设备的关键技术上取得了较大的突破,形成了新型图像算法及高速高精软件控制技术、高精度栅线印刷定位及二次印刷技术、卷纸柔性传输技术等核心技术,已经取得了54项授权专利,其中包含14项发明专利,取得5项计算机软件著作权。

7、帝科股份

相关概念:公司现有产品DK61AN型HJT电池,专用导电银浆,适用于高效N型HJT异质结电池、薄膜电池及其他太阳能电池等正面、背面金属化。

技术优势:拥有发明专利9项,实用新型专利29项,形成了以玻璃体系、有机体系、银粉体系为代表的核心技术,提供太阳能电池金属化解决方案。

8、星帅尔

相关概念:公司智能化生产车间可生产高效的166PERC组件、182PERC组件、N-PERT(TOPCon)组件和HJT电池组件。

技术优势:公司目前共有专利99项,其中发明专利5项,用于大批量生产的核心技术与非核心技术共有二十多项,通过自主研发与持续创新,根据流程自制了多种设备,提高了生产效率和产品质量稳定性。

9、晶澳科技

相关概念:公司生产的硅片通过HJT电池生产工艺加工成电池片,主要用于内部生产加工成组件,组件是公司的终端销售产品。

产业链优势:晶澳太阳能已建立一体化的纵向产业链,包括晶体硅棒、硅锭、硅片、太阳能电池及太阳能电池组件、太阳能电站运营等各个环节,建立起产业链一体化优势。

10、三孚新科

相关概念:公司的核心储备技术包括高效单晶HJT电池电镀添加剂制备及应用技术,用于HJT电池高导纯铜栅线工艺生产,已在福建钜能电实现了小规模应用。

技术优势:发展了一支由43人组成的强大研发团队,产品研究领域涉及PCB、半导体应用、手机通讯、汽车零部件等多个行业,累计取得30项发明专利,30项实用新型专利。

以上内容出现的个股仅供交流学习,不能作为买卖依据,请注意风险。

#储能概念大幅走低,机会还是陷阱?#

三孚新科(SH688359)迈为股份(SZ300751)帝科股份(SZ300842)

三孚新科(SH688359):

同花顺(300033)数据中心显示,三孚新科8月29日获融资买入660.94万元,占当日买入金额的27.87%,当前融资余额1.79亿元,占流通市值的8.07%,超过历史90%分位水平,处于高位。 融资走势表 日期融资变动融资余额8月29日28.08万1.79亿8月26日-... 网页链接

强迫症炒股:

三孚新科(SH688359)

今天东威科技(SH688700) 既上周五签到5e今天又签订了2.13e镀膜设备订单,说明pet铜箔已经从0-1阶段步入1-10阶段,大规模量产在即,产业链需要重估了

。

三孚新科同时布局pet铜箔和hjt镀铜赛道。前途不可限量。

今天涨停的宝馨科技(SZ002514) 也是hjt铜镀设备生产商。

@sword__

三孚新科(SH688359):

三孚新科:北京观韬中茂(深圳)律师事务所关于广州三孚新材料科技股份有限公司2022年第二次临时股东大会的法律意见书 网页链接

三孚新科(SH688359):

三孚新科:2022年第二次临时股东大会决议公告 网页链接

强迫症炒股:

东威五个亿的中标说明pet铜箔和hjt铜电镀(光伏hjt降本增效)进入实质落地阶段,三孚新科(SH688359) 布局了这两个未来赛道。前途无限。

东威科技(SH688700) 布局设备,

宝馨科技(SZ002514) 布局设备。

一米阳光OYHY:

第四届异质结&钙钛矿交流大会要点

1、正表面微晶掺氧、背表面非晶,今年全面进入产业化,效率达到25%。下一步,背表面P层也做成微晶或纳米晶,效率可进一步提升0.5%,预计今年底或明年初量产。金属化工艺铜电镀是未来技术,分两步走,先在HJT背表面做成全铜,解决电镀问题;之后做双面铜栅线。铜替代银后,会继续进行铟替代,最后做到无铟、无银。再往后是HBC。

2、硅片减薄:HJT最适合薄片化,现在硅片厚度到90μm、80μm,HJT效率才会明显下降,跟PERC比有优势。高开路电压和较好的钝化效果可以抵消薄片化带来的开路电流下降。今年晚点或明年初,华晟将导入130μm,目前实验的130/135μm厚度电池片在组件端功率反而会提升。金刚玻璃硅片厚度降到130μm,对印刷和碎片率没有大的影响。

3、银浆降耗:主要是电镀铜、银包铜替代、激光转印、SWCT等方法。今年HJT银浆耗量已降到140mg/片,可进一步降到120-130mg/片。金刚玻璃银包铜可靠性收尾,Q4会应用。

4、电镀铜:传统光刻技术,干膜+光刻+种子层+镀铜,成本较高。现在华晟方案是种子层之上用丝印代替光刻,栅线部分印光刻胶膜做遮挡,上面再镀二氧化硅层,然后用有机溶剂祛除光刻胶膜,露出种子层,再在种子层上镀铜。现在Sun Drive开发直接在ITO镀铜,但技术困难。

5、ITO优化:在ITO上面做氮化硅盖帽层,来减少ITO用量。1)ITO没必要那么厚,可以用氮化硅来弥补减反。2)用AZO,单用不行,要在AZO上镀ITO或氮化硅,效率与ITO接近。

6、紫外光衰问题用高截止膜解决,或用转换膜(把紫外光变成可见光),相比高截止膜功率多5-6W,加反光条设计,功率再高3-5W。现在M6&72片组件基准功率为475W,后续可超过500W。

7、HBC:现在做的少,TBC(爱旭和隆基)率先发展。微晶硅的横向导电性很差,不用把P型和N型的非晶硅或纳米硅隔开,在N型上面做一层P型,存在复合导电现象。国外研究较多,比如德国的斑马技术,松下和夏普的方案难度很大。从流程看,BC类电池简化后的产业化流程也有17、18步,比HJT的4-5步多很多,更复杂。

8、华晟目前最好批次的平均效率达25.4%、单片最高效率超25.6%,严格的标准效率是24.5%,2-3个月会调试更高。

金刚玻璃(SZ300093) 迈为股份(SZ300751) 京山轻机(SZ000821)

大盘行尸:

//@强迫症炒股:三孚新科(SH688359) hjt镀铜添加剂a股唯一供应商。

京山轻机(SZ000821) 金刚玻璃(SZ300093)

查看图片

SOLARZOOM智库:

迈为股份(SZ300751)金刚玻璃(SZ300093)宇晶股份(SZ002943)

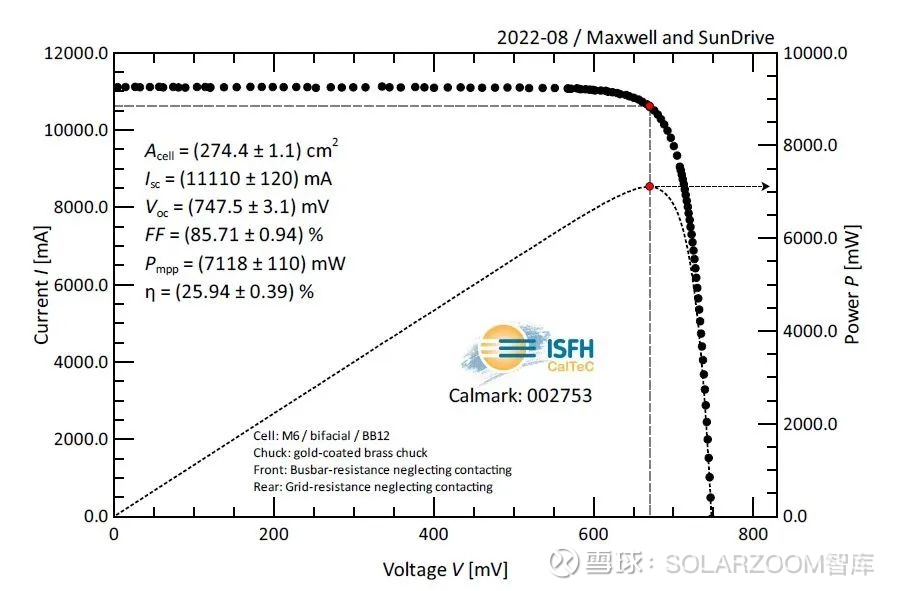

近日,经德国哈梅林太阳能研究所(ISFH)认证,迈为股份采用低铟含量的TCO工艺结合SunDrive公司的铜电镀栅线,在全尺寸(M6,274.4cm²)单晶硅异质结电池上获得了25.94%的光电转换效率。

今年4月,迈为股份采用低铟含量的TCO工艺结合银包铜栅线,在同类型异质结电池上获得了25.62%的光电转换效率,并得到ISFH认证。短短四个月的时间,迈为的研发团队凭借高效创新能力,采用特殊的低铟TCO技术实现了与铜电镀工艺的完美结合。在此基础上,SunDrive优化了其无种子层直接电镀工艺,使电极高宽比得到提升(栅线宽度可达9μm,高度7μm)。双方联合将低成本异质结电池的转换效率提高至25.94%。

(图) ISFH认证报告数据

ITO靶材中的铟与低温银浆中的银,是异质结电池制造成本较高的主要原因之一。迈为与SunDrive此次合作研发并获得认证的电池采用磁控溅射的TCO镀膜方法,通过迈为研发的低铟含量解决方案,单片铟的使用量比常规(未采用低铟方案)的异质结电池降低了50%,如果叠加设备降铟的方案再降低40%,可以将铟用量降低到常规水平的30%;而铜电镀工艺省去了昂贵的银浆成本,这两项工艺的结合使异质结电池的制造成本降至新低,同时确保了优异的光电转化效率。

为推动异质结高效电池技术的量产应用,迈为股份不仅专注于先进异质结电池整线设备的研制,还从电池、组件等客户端角度出发,不断进行材料、量产性、制造成本等方面的延伸研发与论证优化,努力为行业提供更高效率、更低成本的异质结电池制造整体解决方案。此次低铟无银异质结电池效率的新突破,意味着公司在助力光伏行业 “降本增效”的进程中又迈进了坚实的一步。

强迫症炒股:

三孚新科(SH688359) 宝馨科技(SZ002514) 迈为股份(SZ300751) 下一爆点-hjt降本增效-铜电镀

证券之星财经:

截至2022年8月26日收盘,三孚新科(688359)报收于49.88元,下跌3.89%,换手率1.88%,成交量0.91万手,成交额4601.66万元。

资金流向数据方面,8月26日主力资金净流出453.77万元,游资资金净流入196.78万元,散户资金净流入256.99万元。

近5日资金流向一览见下表:

三孚新科融资融券信息显示,融资方面,当日融资买入314.59万元,融资偿还373.22万元,融资净偿还58.63万元。融券方面,融券卖出2.13万股,融券偿还1.26万股,融券余量11.52万股,融券余额574.62万元。融资融券余额1.84亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

强迫症炒股:

三孚新科(SH688359) hjt镀铜添加剂a股唯一供应商。

京山轻机(SZ000821) 金刚玻璃(SZ300093)

查看图片

强迫症炒股:

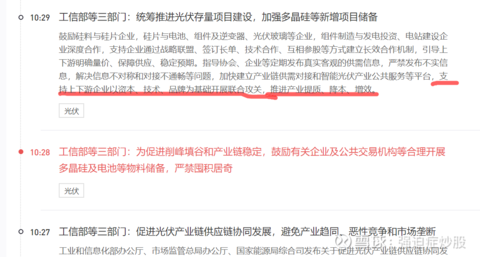

今天工信部三部门发文,光伏行业国家出手,降本增效迫在眉睫

三孚新科(SH688359)公司的高效单晶异质结太阳能电池HJT电镀添加剂制备及应用技术可以实现电极材料“以铜代银”,预估降低电极材料成本70%左右。非常感谢您的关注!

看光伏电池成本,比如说银浆,银浆作为电极材料印刷于硅片两面构成电池片,起到重要的导电作用,其性能直接关系到光伏电池的光电性能。银浆作为辅材成本占比相对较高,单瓦成本约0.07元,在电池片非硅成本中占比约33%,在电池片整体成本中占比约8%-9%左右,N 型电池结构及生产流程特殊性推动光伏银浆向高技术含量、高溢价产品结构转型,其中HJT 电池催生低温银浆。根据CPIA2020年数据,N型TOPCON 以及 HJT 电池与 PERC 技术相比(双面电池)银浆单耗分别提升 49%、102%。因此降低银浆的消耗非常重要

京山轻机(SZ000821)宝馨科技(SZ002514)东旭蓝天、智光股份、大港股份

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:您好,中报里写到:公司在研新型太阳能电池表面高温银浆研制,处于国际先进水平,请简单介绍下相关情况,谢谢

三孚新科(688359.SH)8月24日在投资者互动平台表示,公司在研项目“新型太阳能电池表面高温银浆研制”项目目前处于实验室小试阶段,相关情况敬请查阅公司2022年半年度报告。

(记者 周宇翔)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

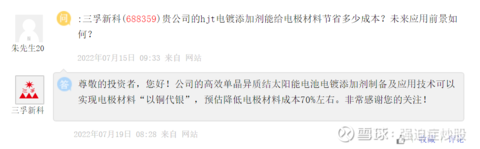

每经AI快讯,有投资者在投资者互动平台提问:光伏价格战开启,降本增效变的越来越重要,公司的高效单晶异质结(hjt)太阳能电池电镀添加剂制备及应用技术可以实现电极材料“以铜代银”,预估降低电极材料成本70%左右。请问该产品什么时候大范围铺开?业务拓展到什么地步了?

三孚新科(688359.SH)8月24日在投资者互动平台表示,公司的高效单晶异质结太阳能电池电镀添加剂产品已在客户福建钜能电力有限公司实现了小规模应用。

(记者 周宇翔)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

三孚新科(SH688359):

同花顺(300033)金融研究中心8月24日讯,有投资者向三孚新科提问, 您好,中报里写到:公司在研新型太阳能电池表面高温银浆研制,处于国际先进水平,请简单介绍下相关情况,谢谢 公司回答表示,尊敬的投资者,您好!公司在研项目“新... 网页链接

三孚新科(SH688359):

三孚新科(688359)08月24日在投资者关系平台上答复了投资者关心的问题。 投资者: 您好,中报里写到:公司在研新型太阳能电池表面高温银浆研制,处于国际先进水平,请简单介绍下相关情况,谢谢 三孚新科董秘: 尊敬的投资者,您好!公司在研项... 网页链接

鼎湖山泉竹子情:

近期市场一条明确的主线就是新能源领域的新技术

在7月30日电池技术创新带来市场持续热度中重点为大家梳理了动力电池领域和光伏电池领域的7类新技术。

8月18日,九部门联合印发《科技支撑碳达峰碳中和实施方案(2022—2030年)》,提出研发高效硅基光伏电池、高效稳定钙钛矿电池等技术,以及漂浮式光伏系统等技术再次体现了政府对能源新技术的重视。

新能源领域的新技术和工业机器人已经成为中国先进制造、智能制造和产业升级的代表。

本期为大家介绍几种先进制造领域的新技术可着重考量哪些技术能够更早量产,从而带动行业和公司真正受益。

一,pet铜箔

PET复合铜箔采用PET薄膜作为基础材料,两边镀铜的“三明治结构”,厚度较薄、用铜量较小具有安全、成本低、能量密度高等优点,叠加其具有较好的导电性,因此具有替代传统的锂电铜箔应用于锂离子电池的潜力,产业刚刚开始放量。

PET铜箔兼具高安全性和高能量密度优势。近年来,为提高锂电池的能量密度,锂电铜箔向极薄化方向发展。6um及以下锂电铜箔产量占比从2018年的26%上升至2021年的64%。由此带来的安全性问题日益突出。PET铜箔可在确保安全性的前提下提高锂电池的能量密度。

预计PET铜箔产品未来渗透率快速提高。

2022年市场空间为9亿元,预计2025年PET铜

箔需求量为14万吨,对应179亿元市场空间,市场成长潜力较大。

目前PET铜箔生产主要使用真空镀铜设备以及水平电镀设备。预计2025年真空镀铜设备市场空间为45亿元,平电镀设备为49亿元,总市场空间为94亿元。

目前国内PET铜箔正处产业化阶段,入局企业增多,产业化进程有望提速。

上游设备材料方面,PET薄膜主要以康汇新材(恒力石化子公司)和双星新材为主,康汇新材和双星新材相关薄膜产品已经达到4.5微米。

上游材料设备端东威科技水平镀铜设备发展迅速,其磁控溅射设备2022年下半年生产,并逐步量产。

中游制造如重庆金美(恒力石化子公司)发展较快,并绑定宁德时代,目前相关产品已经量产。

目前已入局的企业还包括三孚新科、万顺新材、宝明科技等。目前三孚新科正推进PET镀铜专用化学品应用测试。重庆金美与宝明科技已进入量产阶段或有量产计划。

2022年7月,宝明科技发布公告称计划投资60亿元在赣州建设锂电池复合铜箔生产基地。

下游方面,电池生产商持续加码布局,如宁德时代、厦门海辰公司积极布局PET复合铜箔。另外,传统铜箔公司如诺德股份也开始布局复合铜箔产品。

目前国内PET铜凋正处产业化阶段,入局企业增多,产业化进程有望提速。

上游设备材料方面,PET薄膜主要以康汇新材(恒力石化子公司)和双星新材为主,康汇新材和双星新材相关薄膜产品已经达到4.5微米。上游材料设备端东威科技水平镀铜设备发展迅速,其磁控溅射设备2022年下半年生产,并逐步量产。中游制造如重庆金美(恒力石化子公司)发展较快绑定宁德时代,目前相关产品已经量产。

机构建议关注PET复合铜箔产业链中基材、设备与辅材等环节相关公司。

基材环节建议关注具备规模优势且前瞻布局复合铜箔的PET薄膜龙头双星新材、

具备技术储备的PET/PP膜材料公司东材科技和方邦股份

关注积极布局PET复合铜箔的宝明科技与万顺新材;

设备环节推荐电镀设备龙头东威科技;

电镀化学品辅材环节推荐电镀液化学品龙头光华科技,建议关注技术优势领先的三孚新科。另外,还有道森股份、中一科技等公司。

二,高压快充

高压快充正有有望成为下一阶段新能源汽车较优补能方案。

需求端:随着快充功率不断提升,充满电时间有望降低到30分钟以下,目前相比换电和大容量电池能更好解决续航焦虑,拓宽电动车使用场景。

技术端:提升快充功率可通过增大电压或

者增大电流两种方式高电压相较大电流方案

综合效率、成本、技术提升难度等方面优势更

明显,有望成为快充主流技术路线。

800V成为高压快充阶段性行业标准,后续将向上演进到1000-1500V。

有机构测算,2025年,国内搭载800V架构的新能源汽车99.9万辆,3年CAGR=270.9%,全球搭载800V架构的新能源汽车215.3万辆,3年CAGR=189.2%。并判断今年是高压快充年的开启。

高压快充技术已基本具备,桩端将先端实现规模布局。从车端看高压主要部件均需重新型高压电池、BMS、电驱、OBC、DC/DC、PTC、空调、高压连接器等均需重新选型。

从桩端看高压零部件的成熟度较高。

充电枪、线、直流接触器和熔丝等需重新选

型,目前均有成熟产品,其余部件均无需改

变。

应对快充需求,仅配电器件需变更应对快充需求,高压架构主要零部件须重高压快充受益环节主要包括材料升级和零部件升级两个方面,投资机会也主要从这两个方面挖掘。

部件升级两个方面,投资机会也主要从这方面挖掘。

主线一:材料升级。1)负极是快充性能

的决定性环节,代表公司:中科电气、璞泰

来、杉杉股份;

2)电解液:新型锂盐LiFSl更适配高压快充体系,为快充电池的性能和安全保驾护航,代表公司:天赐材料、多氟多。

主线二:零部件升级。

1)电机电控:碳化硅器件将助力性能展露,代表公司:英搏尔;

2)扁线电机未来是驱动电机首选,代表公司:金杯电工、精达股份、长城科技;

3)车载电源:碳化硅方案可提前卡位800V,代表公司:欣锐科技;

4)其他零部件:高压直流继电器是新能车安全阀,代表公司:宏发股份;电控系统核心部件逆变器且薄膜替代电解已成为新能源领域首选代表公司:法拉电子;熔断器是新能源汽车的“保险丝”,代表公司:中熔电气。

每日经济新闻:

每经AI快讯,据上交所官网,2022年8月22日,三孚新科核心技术人员许荣国通过二级市场买卖,增持公司4.59万股,成交均价52.82元/股,增持242.52万元。

(记者 汤辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300273 SZ300840 SZ002090 SZ002633 SH603900 SH601599 SZ002507 SH688053 SH600583 SZ000419 SZ002693 SZ000153 SH688600 SH600039 SZ300811 SH601606 SZ300168 SH603288 SH603081 SZ002655 SH603022 SZ002695 SZ002196 SZ002929 SZ300204 SH688160 SZ300769 SZ300016 SZ002407 SZ300511 SZ000725 SH603021 SH600751 SH600613 SH688096 SH688150 SZ300647 SZ002883 SZ002435 SH688183 SZ300461 SH603588 SZ002369 SH601111 SH688595 SZ002866 SH688318 SH900917 SH688209 SH603366