2022-09-02今日SH688062股票最新净值和交易情况

每日经济新闻:

每经AI快讯,迈威生物(SH 688062,收盘价:16.49元)8月30日发布公告称,2022年9月20日15点00分,公司将在上海市浦东新区李冰路576号创想园3号楼103会议室召开2022年第二次临时股东大会。本次股东大会将审议《关于公司部分募投项目子项目变更、金额调整及使用超募资金补充投资抗体药物研发项目的议案》,2022年9月13日收市后登记在册的股东可现场参会投票,或通过交易所投票系统行使表决权。

2022年1至6月份,迈威生物的营业收入构成为:提供劳务占比99.4%,其他业务占比0.6%。

迈威生物的总经理是刘大涛,男,50岁,学历背景为博士。

截至发稿,迈威生物市值为66亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内无机构对迈威生物-U进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 曾健辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

迈威生物-U(SH688062):

迈威生物8月30日公告,上半年公司实现营业收入1105.43万元,主要来自技术服务收入,比去年同期增长62.99%。归母净利润亏损4.23亿元,同比亏损扩大。在研发方面,公司2022年上半年研发投入为3.16亿元,相较于去年同期增长20.48%,公司多项... 网页链接

迈威生物-U(SH688062):

迈威生物-U:迈威生物2022年第二次临时股东大会会议资料 网页链接

迈威生物-U(SH688062):

智通财经APP讯,迈威生物(688062.SH)发布2022年半年度报告,公司报告期内营业收入1105.43万元,同比增长62.99%;归属于上市公司股东的净利润-4.23亿元,同比扩大;归属于上市公司股东的扣除非经常性损益的净利润-4.28亿元,同比扩大;基本... 网页链接

迈威生物-U(SH688062):

迈威生物-U:迈威生物关于召开2022年第二次临时股东大会的通知 网页链接

迈威生物-U(SH688062):

迈威生物-U:迈威生物第一届监事会第十一次会议决议公告 网页链接

迈威生物-U(SH688062):

迈威生物-U:迈威生物2022年半年度募集资金存放与实际使用情况的专项报告 网页链接

迈威生物-U(SH688062):

迈威生物-U:海通证券股份有限公司关于迈威(上海)生物科技股份有限公司2022年度持续督导半年度跟踪报告 网页链接

迈威生物-U(SH688062):

迈威生物-U:688062迈威生物2022年半年度报告 网页链接

迈威生物-U(SH688062):

迈威生物-U:迈威生物2022年半年度报告摘要 网页链接

迈威生物-U(SH688062):

迈威生物-U:海通证券股份有限公司关于迈威(上海)生物科技股份有限公司部分募投项目子项目变更、金额调整及使用超募资金补充投资抗体药物研发项目的核查意见 网页链接

迈威生物-U(SH688062):

迈威生物-U:688062迈威生物独立董事关于第一届董事会第二十一次会议相关事项的独立意见 网页链接

迈威生物-U(SH688062):

迈威生物-U:迈威生物关于公司部分募投项目子项目变更、金额调整及使用超募资金补充投资抗体药物研发项目的公告 网页链接

迈威生物-U(SH688062):

同花顺(300033)数据中心显示,迈威生物8月29日获融资买入18.71万元,占当日买入金额的1.15%,当前融资余额5410.61万元,占流通市值的3.54%,低于历史40%分位水平。 融资走势表 日期融资变动融资余额8月29日-16.65万5410.61万8月26日-22.22... 网页链接

未来智库:

(报告出品方:华西证券)

1. 迈威生物:自研加授权双轮驱动,差异化创新稳步推进

1.1. 极具竞争力的创新型生物制药企业

公司成立于 2017 年,聚焦自身免疫、肿瘤、代谢、眼科及感染五大主要研究领 域,从市场需求大且临床供应未得到充分满足的药物入手,到目前已经成长为一家 “研发-生产-营销”全产业链布局的创新药生物科技上市企业。 截至目前,迈威生 物已有 1 项商业化阶段品种和 15 项在研品种共 16 条管线,其中 12 项为创新药。已 成功上市的 1 项品种为迈威生物与君实生物共同开发的重组人源抗 TNF-α 单克隆抗 体注射液,通用名为阿达木单抗(原研商品名:修美乐®)的生物类似药(君迈康 ®),适用于治疗类风湿关节炎、强直性脊柱炎及银屑病等病症。公司创新药的发展 涵盖平台技术、临床前研究、生产营销及全球化发展布局,全产业链的构建使得公司 保持持续创新的能力。

迈威生物控制股东为朗润(深圳)股权投资基金企业(有限合伙),实际控股人为唐 春山和陈姗娜,唐春山、陈姗娜持有迈威(上海)生物科技股份有限公司比例为 28.76% 和 7.09%。刘大涛持股 1510.00 万股,持股比例为 3.78%;吴军持股 1341.00 万股, 持股比例 3.36%。 前十大股东累计持有 2.42 亿股,累计占总股本比 60.69%。

1.2. 自研为主合作为辅,持续驱动研发创新能力

公司始终致力于差异化创新:主要体现在基于早期创新发现体系得到临床差异 化价值的创新,大体分为靶点差异化和管线差异化优势。 靶点差异化创新方面:公司拥有国内企业首家获准进入临床的靶向 Nectin-4 ADC(研发代码为 9MW2821)及抗 ST2 单抗(9MW1911),其中抗 Nectin-4 ADC 为全球 第二款进入临床阶段的同靶点 ADC 药物,而抗 ST2 单抗全球尚无获批上市的产品;全 球首创潜力管线 2 项包括抗 NK cell/PD-L1 双抗(6MW3411)、针对 β-地中海贫血、 真性红细胞增多症等的重组人源化单克隆抗体注射液(9MW3011)。

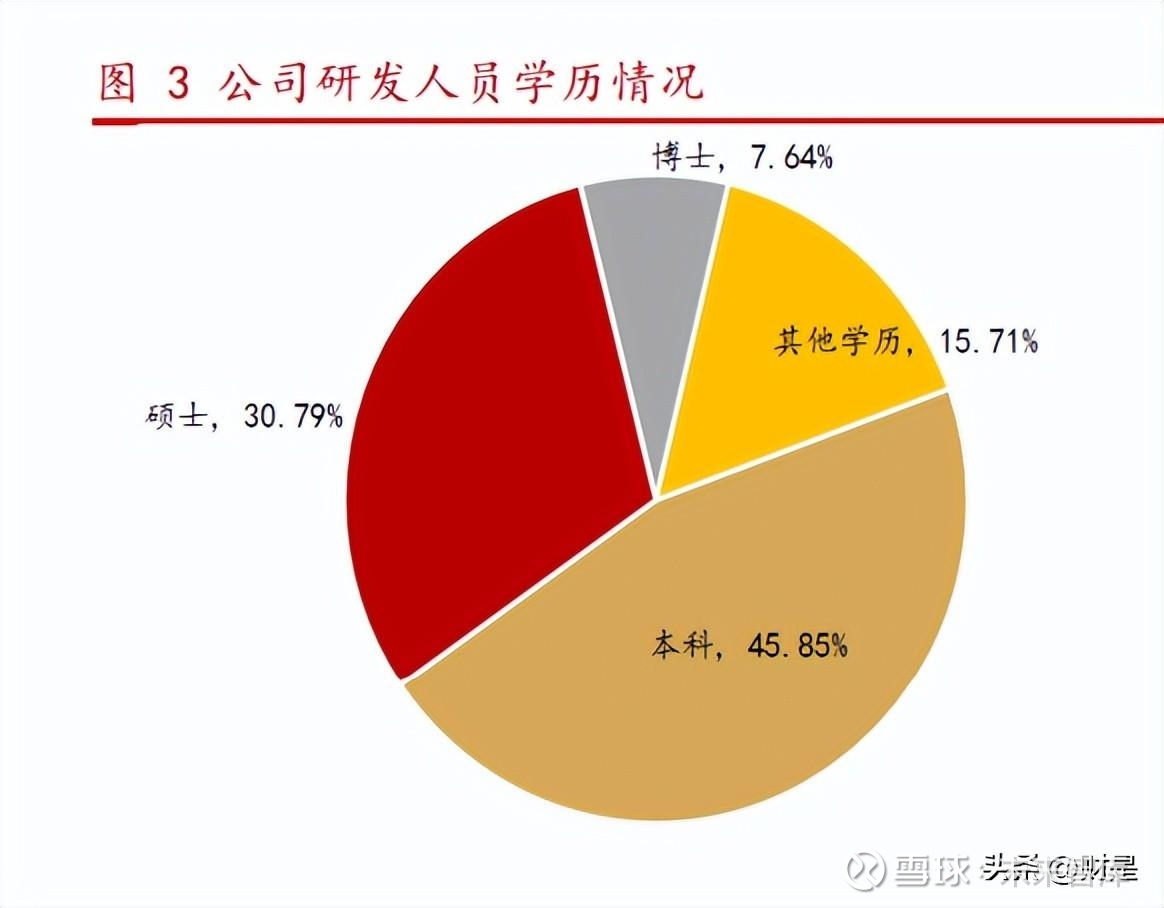

管线差异化优势来方面:国际上早期开发的抗 CD47 抗体具有安全性及局限性问 题,比如血液系统的红细胞毒性问题、CD47 单抗的治疗适应症大多局限于血液系统 的肿瘤等。由公司自主研发的人源化双特异抗体抗 CD47/PD-L1 双抗项目(研发代码 为 6MW3211),期待通过 6MW3211 的双抗设计达到封闭“双通路”抗肿瘤的效果,已 于 2021 年 7 月和 2021 年 8 月先后获得中国 NMPA 和美国 FDA 临床许可,目前正在中 美 I 期临床试验爬坡后期。 可靠有保障的研发能力:截至 2021 年 12 月 31 日,公司在职员工总共 687 人, 其中技术研发人员 471 名,占比 68.56%。从学历结构来看,总体员工中 40 人拥有博 士学历,176 人拥有硕士学历,硕士及以上学历占比为 31.44%。471 名研发人员中 36 人拥有博士学历占比 7.64%,145 人拥有硕士学历占比 30.79%。强大的研发团队为项 目研发及管理等能力提供高效保障。

强有力的商业化生产和营销网络:公司逐步搭建具有前瞻性的产业平台来实现 商业化大批量的产能。目前,公司位于江苏泰州中国医药城的产业化基地已通过欧盟 药品质量授权人审计(QP 审计),可满足抗体药物 4,000L 至 8,000L 的产能及融合 蛋白(细胞因子)4,000L 产能。另外,为满足 ADC 药物和重组蛋白药物的商业化生 产,公司也已购买泰州市 5.34 万平方米土地用于抗体药物和重组蛋白车间建设。上 海金山基地按数字化工程标准建设,“年产 1,000kg 抗体产业化建设项目”已开工 建设,其中一期项目计划于 2022 年竣工验收,产能为 27,000L。同时,公司按照以 学术活动带动销售的模式组建营销团队,核心团队成员的平均行业经验 20 年,均来 自于业内知名企业。营销团队将秉承“市场引领、医学驱动”的专业化推广理念,通 过“专业化学术推广自营团队覆盖核心城市区域、精细化招商团队招募合作商覆盖非 核心城市区域”双线并进的业务布局模式开展营销工作。

1.3. 核心产品陆续上市,未来营收可期

迈威生物与君实生物合作开发的国产阿达木单抗(君迈康®)成功上市。截至目 前,公司已有 1 项商业化阶段品种,15 项在研品种,包括 12 个创新药,4 个生物类 似药,覆盖自身免疫、肿瘤、代谢、眼科、感染等多个治疗领域,并且新增了 10 项 发明专利的授权、新增发明专利申请 74 项。 据迈威生物 2021 年年报可知,公司在 2021 年的营业收入 1,622.62 万元,比去 年同期增长 206.03%。公司目前主要营业收入来源为技术服务。研发方面,公司 2021 年研发投入为 62,251.49 万元,比去年同期增长 7.08%;2022 年第一季度报告 显示,公司在一季度的研发投入为 15,679.23 万元,比去年同期增长了 22.09%。公 司正处于大力推进研发阶段,多项在研品种新推进至临床研究阶段导致公司研发费用 金额较高。

2.扎根创新药研发,提炼差异化发展

迈威生物以源头创新、自主研发类生物制品为主,公司已有 1 项商业化上市药物, 15 项在研品种,包括 12 个创新药,4 个生物类似药。公司研发范围主要覆盖五大领 域,包含自身免疫、肿瘤、代谢、眼科及感染领域。

公司重点发展领域主要涉及两个方向,一是肿瘤相关,特别是肿瘤免疫治疗,通 过肿瘤微环境的综合调节,发挥多种天然免疫细胞的综合抑瘤作用,抑制免疫逃逸提 高肿瘤免疫治疗的效果;另外一个方向是年龄相关,在老龄化背景下,我国慢性病患 者基数明显增加,公司在包括炎症、代谢、眼科等慢病领域做了重点布局,随着社会 经济水平的不断提高,以期满足患者追求高品质生活质量的需求。

截至目前,迈威生物拥有涵盖自身免疫、肿瘤、代谢、眼科、感染等疾病领域 的三个梯队布局,包括已上市及在研品种:

第一梯队产品为迈威生物与君实生物合作开发的阿达木单抗注射液,已于 2022 年第一季度获批上市,

第二梯队产品为已提交药品上市许可申请的 9MW0311 (靶点为 RANKL)和 9MW0321(RANKL)等 2 个品种和处于关键注册临床试验阶段的 9MW0211 (VEGF)、 8MW0511(HSA-G-CSF)、 9MW0813(VEGF-trap) 等 3 个品种 以及处于 I/II 期临床试验阶段的 9MW3311(SARS-CoV-2)和 9MW1111(PD1)等 2 个品种,预计上市时间为 2023 年到 2026 年,届时公司将成为一 家多产品线运行的医药公司;

第三梯队产品包括 9MW1911(ST2)、 9MW1411(α-toxin)、 9MW2821 (Nectin-4 ADC)、 8MW2311(PEG-IL2)、 6MW3211(CD-47/PD-L1)、 6MW3411 ( NK cell target/PD-L1 ) 、 6MW3511 ( PD-L1/TGF- β RII ) 9MW3011(未披露)等多个创新产品, 其中 9MW1411(α-toxin) 已完成 I 期临床出组并处于数据清理阶段, 6MW3211(CD-47/PD-L1)已经启动国 际多中心 I 期临床研究, 9MW1911(ST2)已经启动 I 期临床研究, 9MW2821(Nectin-4 ADC)已经获得临床默示许可,其他品种将在未来 1 年 陆续递交药物临床试验申请或 Pre-IND 会议申请,第三梯队及后续产品的 推进将使迈威生物从中国制造转型为中国创造。 随着平台技术日趋成熟和能力的提升,公司预计将每年新增 4-5 个候选创新品 种进入临床前开发阶段,各平台协同优势得以充分体现,产品管线更加丰富,多品 种研发和产业化保障公司稳健发展。

2.1.自我免疫领域

迈威生物在自免领域研发两款药品,分别是重组人抗 TNF-α 单克隆抗体注射液 9MW0113 和针对 ST2 靶点的单克隆抗体 9MW1911。

2.1.1.重组人源抗 TNF-α 单克隆抗体——9MW0113

9MW0113 为公司与君实生物合作开发的重组人源抗 TNF-α 单克隆抗体注射液 (君实生物项目代码:UBP1211),为药物修美乐®(通用名:阿达木单抗)的生物类 似药。该药品的作用机制为抗体与肿瘤坏死因子(TNF-α)结合,降低 TNF-α 激活 的免疫应答,从而抑制炎症反应的发生。2022 年 3 月,君迈康®(9MW0113)成功获批 上市许可,适应症包含类风湿关节炎、强直性脊柱炎及银屑病。君迈康®曾获得“十 二五”国家“重大新药创制”科技重大专项支持,同时该药品已纳入医保,属于《基 本医疗保险药品目录》乙类品种。 9MW0113 与修美乐®在中重度活动性类风湿关节炎患者中临床等效。9MW0113 已 完成“健康志愿者单次皮下注射重组人源抗 TNF-α 单克隆抗体注射液的药代动力学 比对试验”和“多中心、随机、双盲、平行对照重组人源抗 TNF-α 单克隆抗体注射液与修美乐®在类风湿关节炎患者中 III 期临床研究”两项临床研究。III 期随机入组 的 526 例受试者(试验组:265 例、对照组:261 例)中,主要疗效指标第 24 周 ACR20 达标率试验组为79.67%,对照组为73.47%,率差95%CI为:6.20%(-1.31%,13.71%)。 9MW0113 与修美乐®在中重度类风湿关节炎患者中临床疗效达到等效,且在安全性、 药代动力学特征及免疫原性方面相似。

目前市场上针对 TNF-α 靶点的药物竞争激烈。目前在我国上市的竞品药物包括 阿达木单抗原研产品修美乐®及其生物类似药如格乐立®、安健宁®、苏立信®和汉达远® 等等,且均已进入医保。同时,国内尚有 10 多种即将成熟上市的阿达木单抗生物类 似药在研产品。 9MW0113 产品竞争优势明显。主要优势在于:(1)在工艺表征研究方面,表达 量较高,具有一定的成本优势;(2)阿达木单抗适应症患者基数庞大,公司选择其 最大适应症“类风湿关节炎”作为临床研究方向,先后启动 33 家临床中心,潜在客 户多;(3)医生和患者的认可度较高,市场推广难度小。另外劣势在于上市时间较 晚,不具有先发优势;以及原研药品修美乐®快速降价的情况。

阿达木单抗及生物类似药市场规模潜力巨大。阿达木单抗作为全球销售规模最 大的 TNF-α 抑制剂生物药品,其原研药品修美乐®的销售额自 2012 年已连续 9 年排 名全球处方药第一。和原研药相比,生物类似药研发成本较低,因而具有明显的价格 优势。由于生物类似药的占比不断提升,且比原研药具有价格优势,阿达木单抗整体 的市场规模呈下降趋势。同时,弗若斯特沙利文预测中国阿达木单抗及生物类似药市 场规模至 2024 年将超过 100 亿元,至 2030 年将达到 240 亿元,阿达木单抗及生物类 似药市场潜力巨大。

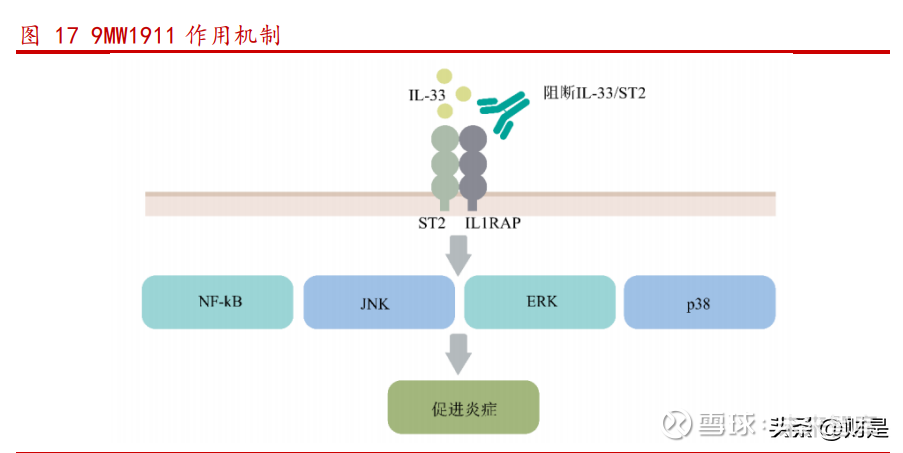

2.1.2.ST2 靶点单克隆抗体——9MW1911

9MW1911 是一款由公司自主研发的创新药,作用靶点为 ST2,其中抗体分子基于 B 淋巴细胞筛选平台获得,具有亲和力高、生物活性强的特点。目前 9MW1911 处于 I 期临床中,开展适应症为哮喘、慢性阻塞性肺疾病和特应性皮炎的试验。截至迈威生 物 2022 年 1 月的招股说明书签署日,全球目前尚未有以 ST2 或其配体 IL-33 为靶点 的抗体药物上市,公司已提交抗体分子及用途专利申请。

9MW1911 的作用机理具有新途径特色。9MW1911 通过抗体与 ST2 靶点结合,阻断 IL-33/ST2 信号传导通路激活。IL-33 主要表达于上皮细胞、内皮细胞、成纤维细胞、 肥大细胞和树突细胞等多种组织细胞和免疫细胞的细胞核内,当发生损伤或炎症时会 被损伤或坏死的细胞释放到胞外,与相邻的细胞膜表面特异性受体 ST2 结合后,募 集白介素 1 受体辅助蛋白形成异源二聚体,继而募集 MyD88 形成复合物,分别激活 NF-κB 通路和 MAPK 通路,导致多种趋化因子和细胞因子的转录与释放,募集多种免疫细胞到达组织损伤或炎症部位,参与多种免疫应答。因此,IL-33/ST2 信号传导 通路激活后间各参与多种炎症应答,从而抑制验证反应的发生。

9MW1911 临床预计具有更广泛的药效。9MW1911 产品针对 IL33/ST2 通路,除迈威 生物外,MedImmune/阿斯利康共同开发的 MEDI-3506 正在以哮喘为适应症开展 III 期 临床试验,赛诺菲/再生元开发的同类品种于 2021 年 1 月启动了针对慢性阻塞性肺疾 病的 III 期临床试验。9MW1911 是基于 B 淋巴细胞筛选平台获得,具有亲和力高, 专一性强的特点。同时,9MW1911 所针对的 IL33/ST2 信号传导通路是赛诺菲已上市 药品 dupilumab(度匹单抗)所针对的 IL-4/IL-13 信号传导通路的上游通路,具有 更广泛的抗炎症反应。 9MW1911 市场竞争态势良好。虽然目前针对 IL-33/ST2 的药物研发路径成为热点, 但目前并未由同类品种进入国内市场。截至 2022 年 1 月,全球尚无以 ST2 或其配体 IL-33 为靶点的抗体药物上市。目前公司的 9MW1911 正在积极推进临床,该创新药的 未来市场短时间内的竞争预见不大。

2.2. 肿瘤领域

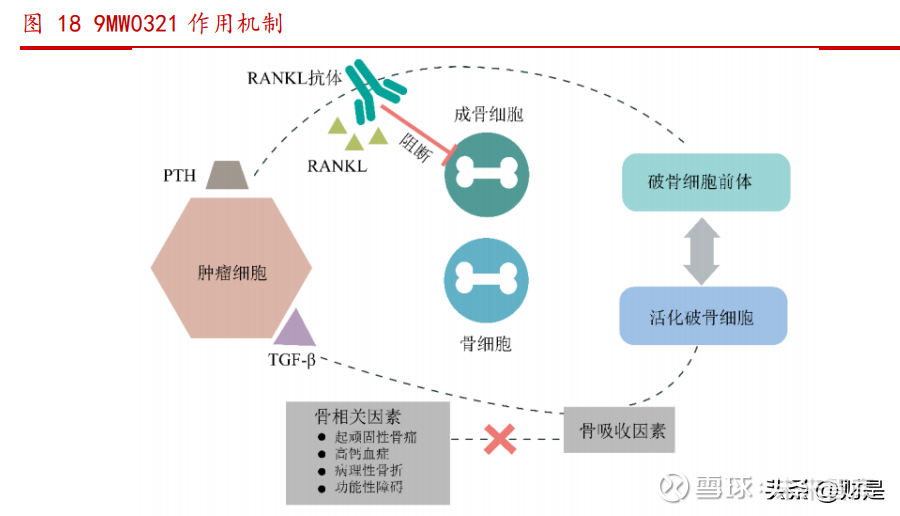

2.2.1. RANKL 单克隆抗体——9MW0321

9MW0321 是一款由公司自主开发的生物类似药,是重组全人源抗 RANKL 单克隆 抗体注射液(120mg)安加维®(通用名:地舒单抗)的生物类似药。9MW0321 的原研 产品安加维®在中国获批的适应症包含多发性骨髓瘤和实体肿瘤骨转移患者中骨相关 事件的预防、骨巨细胞瘤成人和骨骼成熟的青少年患者的治疗以及双膦酸盐难治的恶 性肿瘤高钙血症。

9MW0321 作用机理中以核因子 κB 受体激活因子配体(RANKL)为靶点。RANKL 是 一种由成骨细胞所产生的 II 型跨膜蛋白,同时也是肿瘤性梭形基质细胞中最重要的 膜上标记物。RANKL 结合并激活 RANK 受体,诱导活化核因子 κB 及 I-κB,使核因 子 κB 进入细胞核内调节破骨细胞分化所需基因的表达。与此同时,肿瘤细胞通过 OPG/RANKL/RANK 信号传导通路分泌大量细胞因子,造成骨质破坏,由于破骨活跃而导致骨微环境发生钙离子水平升高等病理性改变,引起被激活的破骨细胞进一步释放 肿瘤生长因子到骨微环境中,形成恶性循环。抗 RANKL 单克隆抗体通过与 RANKL 结 合,抑制 OPG/RANKL/RANK 信号传导通路的激活,从而达到抑制肿瘤生长和减少骨破 坏的目的。 9MW0321与原研产品的临床等效性成立。在I期药代动力学比对研究中,9MW0321 与原研产品地舒单抗(安加维®)具有相似的生物等效性,在健康人群中均具有较好 的安全性,两组安全性相似无新的安全事件发生,均具有较低的免疫原性,药效动力 学参数结果相似。在 III 期临床有效性比对研究中,入组 708 例,获 CDE 同意采用 13 周骨转换指标 (BTM)uNTx/uCr 变化百分比作为主要终点。最终,9MW0321 与对照 药物(安加维®)的 13 周研究结果显示主要终点的临床等效性成立,次要疗效终点、 SRE 发生率、免疫原性及安全性相似。

9MW0321 竞争态势良好。原研产品安加维®于 2020 年 6 月 30 日在中国获得正式批 准上市,由安进公司生产,授权百济神州负责中国市场的开发和商业化。国内外均尚 无生物类似药获准上市,也没有其他针对 RANKL 的单克隆抗体获准上市。目前,国 内与 9MW0321 存在一定竞争可能性的相同或相似药物临床试验情况主要存在如表 4 所 示以下情况。 9MW0321 竞争具有相当的优势。其中,主要竞争优势在于(1)迈威生物的 9MW0321 预计可以成为第一梯队上市的生物类似药,占据一定的先发优势;(2)实 体瘤骨转移适应症患者技术庞大,地舒单抗具有良好的治疗效果;(3)医生和患者 对其认可度较高,市场推广难度较小。竞争劣势在于原研产品安加维®已纳入医保实 行了大幅降价,预计未来 9MW0321 上市后存在一定的降价空间。

9MW0321 商业化发展可期。针对于 9MW0321 的商务情况,迈威将在其上市时,组 织专业的销售团队完成市场推广,同时也将考虑海外市场的销售拓展情况。同时,据 弗若斯特沙利文分析预计地舒单抗(癌症骨转移适应症)的市场空间广阔。因此,预 计 9MW0321 的市场占有率未来可观。 地舒单抗系全球唯一获批上市的抗 RANKL 单克隆抗体药物,地舒单抗 2021 年全 球总收入达 52.66 亿美元,2015 年至 2020 年的复合增长率为 11.40%。2020 年,刚启动商业化的地舒单抗在中国的销售收入为 0.64 亿元,在巨大的患者群体、出色的临 床结果、无明显不良反应、医保覆盖等多种因素的综合作用下,弗若斯特沙利文预测 中国地舒单抗预计在 2030 年将达到 106.61 亿元的总市场规模。

2.2.2.G-CSF——8MW0511

8MW0511 是一款由公司自主研发的创新药,是注射用重组(酵母分泌型)人血清 白蛋白-人粒细胞集落刺激因子融合蛋白,药物分子和用途专利已获得授权。8MW0511 的适应症包含用于防治骨髓抑制引起的白细胞减少症及骨髓衰竭患者的白细胞低下症。 目前,8MW0511 处于 III 期临床研究阶段。公司已在 2021 年将产品授权给了扬子江药 业(签约方为圣森生物),拟借助合作伙伴现有的销售体系和能力,加快商业转化速 度。 8MW0511 采用白蛋白融合技术开发,具备一定优点。8MW0511 是新一代长效 GCSF 产品(高活性改构细胞因子),应用基因融合技术将改构的 G-CSF 突变体基因 的 N 端与人血清白蛋白的 C 端融合,可明显抑制 G-CSF 受体介导的清除途径,延长 半衰期,在临床使用中可以降低给药频率,减少患者痛苦,提高治疗的依从性。 8MW0511 采用酵母表达系统进行生产,产品均一性较好;制备过程避免了复杂的 PEG 化学修饰反应,生产工艺简单、生产成本较低。

8MW0511 临床具有良好耐受性和安全性,可提高治疗依从性。在 I 期临床试验研 究中,其给药 150μg/kg 至 750μg/kg 剂量范围内有较好的耐受性和安全性,300μg/kg 剂量组临床疗效和药效学与对照组津优力®100μg/kg 相当。目前处于 III 期研发阶段。8MW0511 是新一代长效 G-CSF 产品(高活性改构细胞因子),可明显抑 制 G-CSF 受体介导的清除途径,延长半衰期,在临床使用中可以降低给药频率,减 少患者痛苦,提高治疗的依从性。 8MW0511 未来竞争态势预计激烈。目前,国内有 3 个长效和 17 个短效 G-CSF 产 品获得上市许可,另有 6 个长效 G-CSF 产品处于临床试验阶段。3 个长效 G-CSF 产 品均采用 PEG 随机修饰技术开发,6 个 G-CSF 产品中 3 个品种采用 PEG 随机修饰 技术开发,2 个品种(含 8MW0511)采用白蛋白融合技术开发,1 个品种采用 Fc 片 段融合技术开发。8MW0511 竞争优势明显,主要竞争优势在于:(1)产品均一性好; (2)产品成本较低;(3)患者基数大,长效将逐步替代短效药品,市场快速增长。

8MW0511 市场空间广阔。据弗若斯特沙利文分析预计,中国 2025 年长效 G-CSF 产品的市场份额将达到 102.70 亿元。8MW0511 预计为国内第四至七家上市的长效 GCSF 产品。

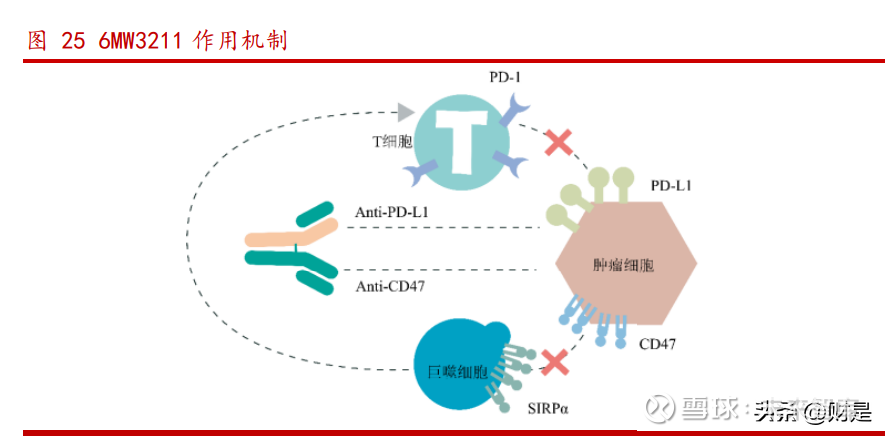

2.2.3. CD47/PD-L1——6MW3211

6MW3211 是一款由公司自主研发的创新药,是针对 CD47 和 PD-L1 靶点的人源化 双特异抗体,适应症为晚期实体瘤,已提交抗体分子及用途专利申请。6MW3211 于 2021 年 7 月和 2021 年 8 月先后获得中国 NMPA 和美国 FDA 临床许可,截至 2022 年 1 月,全球医药市场尚无针对 CD47 为靶点的单抗或双抗等药物上市。 6MW3211 的作用机制为利用双特异性抗体的特性,一侧 Fab 与 PD-L1 结合,阻 断 PD-L1 与 PD1 的结合,消除 PD-1 信号传导通路的免疫抑制,恢复 T 细胞发现和 攻击肿瘤细胞的免疫功能;与 PD-L1 结合使 6MW3211 在肿瘤组织富集,并通过另一 侧 Fab 靶向 CD47,阻断其与 SIRP-α 的结合,解除 CD47 介导的免疫抑制信号,从 而更为有效地解除肿瘤微环境中的免疫抑制,调动 T 细胞和巨噬细胞共同参与对肿 瘤细胞的清除。6MW3211 是通过双特异性/双功能抗体开发平台开发的创新药,通过 共轻链技术将轻链氨基酸序列高度同源的两株人源化抗体进行了改造,构建了一株具 有类似天然抗体结构的抗 PD-L1/CD47 双特异性抗体。

6MW3211 临床表现良好的稳定性。6MW3211 已完成临床前研究,目前已经启动国 际多中心 I 期临床研究。6MW3211 以共轻链涉及解决了轻重链错配的问题;6MW3211 所使用的抗 CD47 抗体具有仅特异性结合肿瘤细胞表面的 CD47,而不与人红细胞表 面 CD47 结合的特性,从而极大程度降低了红细胞毒性风险,同时避免了由于红细胞 表面 CD47 占位引起的血药浓度偏低问题;6MW3211 具有与 PD-L1 亲和力强而与 CD47 亲和力较弱的生物学特性,且 PD-L1 一侧的存在,可增强 CD47 一侧的阻断活 性。动物体内抗肿瘤药效学研究显示,在 CD47 敏感的淋巴瘤及 CD47 与 PD-L1 双 阳性的实体瘤动物模型中均观察到明确的肿瘤抑制活性。

6MW3211 竞争态势良好。截至 2022 年 1 月,全球尚无抗 CD47/PD-L1 靶点药物 获准上市,境内外研发进度最快的同靶点药物为信达生物 IBI322 于 2020 年 8 月开 展临床 I 期试验,适应症为进展期实体瘤。

2.3. 代谢领域及眼科领域

2.3.1. 代谢领域——RANKL——9MW0311

9MW0311 为公司自主研发的生物类似药,是重组全人源抗 RANKL 单克隆抗体注 射液(60mg)普罗力®(通用名:地舒单抗)的生物类似药。原研药品普罗力®在中国 获批的适应症为用于骨折高风险的绝经后妇女的骨质疏松症治疗。 9MW0311 的作用机制主要为抑制 RANKL 生理活性。骨质形成与重吸收之间失衡将 导致全身性骨质疏松(源于雌激素缺乏和衰老)或局部骨质溶解(源于类风湿性关节 炎和骨转移)。RANK-RANKL 系统对于破骨细胞的形成、活动和存活来说是必不可少 的介质。RANKL 与破骨细胞或破骨细胞前体细胞上的 RANK 结合,刺激或促进其分化 成破骨细胞并激活成熟的破骨细胞重吸收骨质。因此,9MW0311 主要通过 RANKL 结合 后,阻止 RANK 活化,抑制破骨细胞的形成、活化和存活,减少骨吸收,从而消除全 身性骨质疏松或局部骨质溶解等症状。 9MW0311 与原研产品普罗力®临床试验具有相似效应。在 I 期研究中发现 9MW0311 与普罗力®具有相似的生物等效性,在健康人群中均具有较好的安全性,两组安全性 相似,无新的安全事件发生,均具有较低的免疫原性,药效动力学参数结果相似。在 III 期研究中,参加研究的所有受试者皮下注射 60mg 9MW0311 或安慰剂、每 6 个月 1 次,共给药 2 次。基于主要有效性终点第 53 周腰椎 BMD 的分析结果,证明了 9MW0311 的临床有效性和良好安全性。

9MW0311 未来竞争格局激烈,竞争优势明显。原研产品普罗力®于 2020 年 6 月进 入中国市场,国内外尚无生物类似药上市。但是,截至 2022 年 1 月,尚有 3 款生物 类似药递交上市申请,6 款生物类似药和 2 款同靶点新药处于临床阶段。9MW0311 主 要竞争优势在于:(1)预计为国内第一梯队上市的地舒单抗生物类似药,产品上市 速度快,具有一定的先发优势;(2)潜在患者人群基数大,市场前景广阔。

9MW0311 市场空间广阔。地舒单抗系全球唯一获批上市的抗 RANKL 单克隆抗体药 物,上市品种包括普罗力®和安加维®,二者分别针对不同适应症。并且,普罗力®于 2020 年进入我国国家医保乙类目录。9MW0311 的市场空间广阔,根据弗若斯特沙利文 分析预计,2025 年,地舒单抗(骨质疏松适应症)的市场份额将达到 25.66 亿元。 9MW0311 预计为国内第一梯队上市的地舒单抗(骨质疏松适应症)生物类似药,未来 市场占有率值得期待。

2.3.2. 眼科领域——VEGF——9MW0211

9MW0211 是一款基于自 Epitomics 及 Apexigen 的专利引进开发的创新单克隆抗 体,以 VEGF 为靶点,用于新生血管性(湿性)年龄相关性黄斑变性。目前,9MW0211 处于 II/III 期临床试验阶段,关于 VEGF 靶点,国内已有相关抑制剂上市成药性已得 到验证。 眼内新生血管的形成与 VEGF 的过量表达有关,是多种眼部疾病的共同病理改变 现象。VEGF 是一种同源二聚体糖蛋白,有 VEGF-A、VEGF-B、VEGF-C、VEGF-D、 VEGF-E、VEGF-F 和 PlGF 等 7 个亚型。9MW0211 与 VEGF 家族中活性最强的 VEGFA 特异性结合,阻断其与内皮细胞表面的受体结合,减轻血管通透性和阻断新生血管 的生成和发展,减轻新生血管引起的渗漏,从而达到治疗新生血管性(湿性)年龄相 关性黄斑变性等与新生血管相关的眼部疾病的目的。其中,9MW0211 基于兔单克隆抗 体及人源化改构技术获得重组抗 VEGF 人源化单克隆抗体,拥有创新的结合表位,根 据研究数据表明相比传统鼠源单抗具备更高的亲和力。

9MW0211 临床疗效较好。9MW0211 目前处于研究周期约 54 周的 II/III 期临床试 验阶段,Ia 期临床研究 22 例显示 9MW0211 各剂量组单次给药后安全性、耐受性良 好,未发生与药物相关的不良事件,且目标眼最佳矫正视力(BCVA)较基线均有改善。 Ib 期 34 例完成了核心期(0-12 周)研究,其中 20 例完成了延长期(13-52 周)研 究显示各剂量组多次给药后安全性、耐受性良好,1.0mg 和 1.5mg 表现出了较好的 临床疗效。

9MW0211 未来竞争格局激烈。截至 2022 年 1 月,中国已有 3 款抗 VEFG 药品获批 上市,均纳入最新的《 国家基本医疗保险、工伤保险和生育保险药品目录》 (NRDL)。此外,国内共有 15 款抗 VEGF 药物处于临床研发阶段。关于 9MW0211 的 竞争优劣势,主要竞争优势在于相比传统鼠源单抗具备更高的亲和力,上市时间较晚 不具备先发优势则成为其竞争劣势。总体来说,9MW0211 的整体竞争态势较为激烈。

9MW0211 将合理考虑采用更有竞争力的价格进入市场。市场上现有的 3 款抗 VEFG 药品——拜耳医药的艾力雅®、康弘药业朗沐®和诺华制药的诺适得®,9MW0211 与诺适 得®同为抗 VEFG 单克隆抗体药物,市场定位相近。2020 年诺适得®全球售收入为 19.33 亿美元,艾力雅®全球销售收入为 79.07 亿美元。 据弗若斯特沙利文分析,2020 年全球眼科疾病适应症领域的 VEGF 单抗销售规模 为 117.29 亿美元,预计到 2025 年增长至 150.48 亿美元,预计 2030 年将达到 174.07 亿美元,2025 年到 2030 年的年复合增长率为 2.96%。同时,我国人口结构已呈现老 龄化趋势,整体眼科市场的增长潜力看好,眼科领域的市场销售预期和增量预计比较 乐观。2020 年我国 VEGF 单抗类药物的眼科疾病市场总销售收入约为 28.7 亿元,未来 VEGF 单抗药物在眼科领域的市场需求将持续增长。

3. 内以技术平台完备,外以合作共赢创新

公司作为一家“创新为本”的生物制药企业,以“探索生命,惠及健康”为使命, 围绕源头创新搭建了五个核心技术平台,分别是自动化高通量杂交瘤抗体新分子发现 平台、高效 B 淋巴细胞筛选平台、双特异性/双功能抗体开发平台、ADC 药物开发平 台和 PEG 修饰技术平台。

3.1. 五大平台奠定创新基石

3.1.1. 自动化高通量杂交瘤抗体新分子发现平台

自动化高通量杂交瘤抗体新分子发现平台的技术团队长期在跨国公司抗体分子发 现部门工作,积累了丰富经验。关于平台本身,其装备有国际先进设备,拥有自主整 合的工作站体系,结合多样化的动物免疫技术、高效稳定的杂交瘤电融合技术、无血 清杂交瘤悬浮培养技术以及真实世界的流式筛选技术等众多底层技术,开展杂交瘤的 自动化、高通量的筛选。同时,平台在计算机辅助设计、多种展示技术等组成的抗体 工程改造优化体系中,以抗体分子活性为前提,增加了抗体表达、分子结合表位、疏 水性等理化稳定性指标,将抗体亲和力提升到 10-10(M)以下,从而确保所获得的新 分子符合产业化需求。此外,平台还拥有独特的亲和力成熟改造技术,在保持抗体分 子活性的基础下,大幅度提高抗体分子结合的亲和力,有力的提高创新分子成药性的 概率。

3.1.2. 高效 B 淋巴细胞筛选平台

高效 B 淋巴细胞筛选平台是一项基于从免疫动物及人类的脾脏或外周血中直接 分离获得抗原特异性 B 淋巴细胞,利用高通量筛选和克隆扩增专有技术,将单(B 淋巴)细胞培养物中的单个抗体重链和轻链克隆到重组表达系统中,在高通量 CHO 或 293 表达体系下进行表达及功能鉴定。其中,高效淘选技术的使用实现了在一亿 个 B 淋巴细胞中筛选出十万个能够与抗原特异性结合的 B 淋巴细胞,分泌的抗体对抗 原结合的阳性率超过 90%,显著提高亲和力抗体分子发现率,且在淘选过程中可减少 阳性 B 淋巴细胞丢失,提高了候选抗体的丰度。

传统的杂交瘤技术是抗体分子发现的主要手段,但受限于融合效率,即使高通量 杂交瘤筛选技术仍有 B淋巴细胞丢失的情况发生,降低了原有的抗体多样性。因此, 利用高效 B 淋巴细胞筛选技术可获得利用常规细胞融合手段难以获得的高亲和力抗 体基因,进而获得更优质的候选抗体分子,丰富了抗体新分子发现的技术手段。

3.1.3. 双特异性/双功能抗体开发平台

双特异/双功能抗体开发平台主要通过同一抗体分子上的不同识别区与不同靶点 或同一靶点不同表位相结合,实现对不同靶点产生协同作用的目的。目前已实现共轻 链形式、异二聚体结构和首尾结构的 Fc 融合蛋白样双抗三种成熟的设计方案。平台 可根据不同的双抗/蛋白特点进行优化设计,并解决了工程细胞株筛选、生产工艺和 质量控制的关键共性问题,为双抗技术领域的全面拓展奠定了基础,并且可以显著提 升治疗效果。平台利用抗体工程技术解决不同识别区合理有效的整合在一个抗体分子 是双特异性/双功能抗体开发的难度所在。

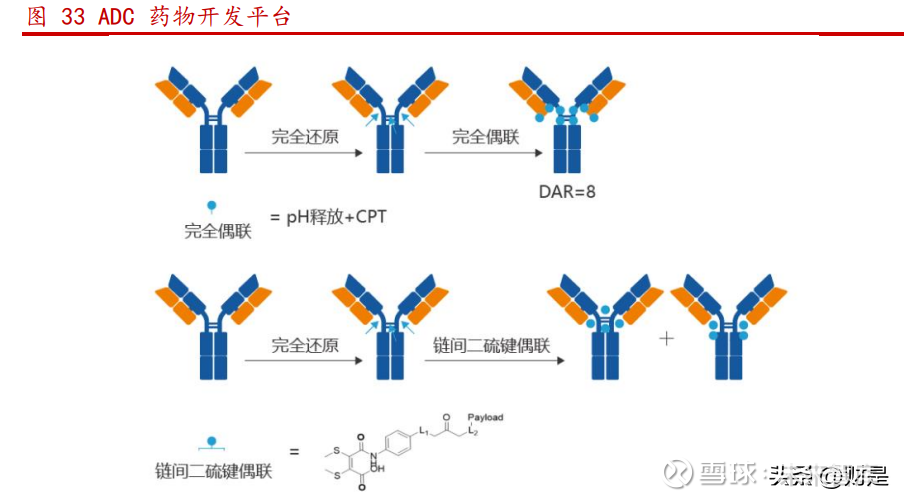

3.1.4. ADC 药物开发平台

ADC 药物开发平台主要围绕 ADC 药物的分子发现、非临床及临床药物开发等核心 业务服务。目前针对在研品种已开发包括多项新型定点偶联技术,新机制的小分子药 物等 ADC 关键技术及技术平台,并申请多项专利。尽管已上市的 ADC 药物在临床上展 现出良好的治疗效果。然而,开发临床更加有效,安全的 ADC 药物仍然是下一代 ADC 药物开发的重点。迈威生物通过新型定点偶联技术,新机制的小分子药物等关键技术 及技术平台,产生的 ADC 药物产品组成更加单一,纯度更高,并且质量更加均一。此 外,新机制的小分子药物也是对现有 ADC 领域药物的良好补充。通过上述关键技术平 台,迈威生物已有多项在研 ADC 品种开展相关推进工作,非临床研究表明,此类药物 均表现出更优的药代动力学和药理毒理特性。

3.1.5. PEG 修饰技术平台

PEG 修饰技术平台采用最新的体内可逆释放修饰技术,将 PEG 通过可降解的连接 子与重组蛋白药物进行偶联,得到具有全新结构和理化特性的蛋白药物。该项修饰技 术基于随机多位点修饰的第一代技术和定点修饰的第二代技术基础上开发,形成了独 特的生产工艺和质量控制专有技术,并经过产品开发得以验证。

3.2.积极广泛合作促进管线推动及产品的上市

迈威合作范围广且“因地制宜”。合作研发情况分为技术合作和项目合作:技 术合作方面,公司利用不同控股子公司的优势,展开药物创新发现与研发的合作项目; 利用基础研究成果开展药物发现研究,积极与科研院所和高校开展合作研发,形成成 药性成果后进入公司完整的研发及产业化体系最终形成上市产品。项目合作方面,利 用彼此的优势来进行新品开发的目的,同时利用公司在临床医学和资金上的优势,与 合作伙伴在临床试验阶段开展合作开发。

项目合作方面: (1)就 9MW0113 与君实生物及其子公司签署的《重组人源抗 TNF-α 单克隆抗体 注射液合作开发协议》及补充协议。各方订立有关于 9MW0113 产品的合作研究、开发 及商业化协议,及产品获批后,迈威生物或其全资子公司负责市场推广及销售等。(2)就 9MW3311 与 ABPRO 公司合作。2020 年 10 月,公司与 ABPRO 签署《合作 与许可协议》《联合承诺书》和《第一修订案》等协议,ABPRO 将被授予在 ABPRO 区域内对 9MW3311 开发和商业化的许可,进行部分海外市场合作开发。 (3)就 9MW1111 项目与圣森生物进行合作。2021 年 3 月,迈威生物与扬子江药 业子公司圣森生物制药有限公司签署《项目许可协议》,将迈威生物自主研发的 PD1 单克隆抗体项目(9MW1111)中国大陆地区的研发、生产和商业化权益独家许可给 圣森生物。 (4)就 8MW0511 项目与圣森生物进行合作。2021 年 3 月,迈威生物与扬子江药 业子公司圣森生物制药有限公司签署《项目许可协议》,将迈威生物自主研发的 GCSF 融合蛋白项目(8MW0511)在中国大陆地区的生产和商业化权益独家许可给圣森 生物。 公司设立国际业务部和商务拓展部进行境内外市场推广及商务合作,3 个品种 9MW0113、9MW0311、9MW0321 就部分海外市场推广已签署 4 份正式协议及 6 份框架 协议;3 个品种 9MW3311、8MW0511、9MW1111 已签署 3 份对外技术许可合作协议, 协议金额累计 15.98 亿元人民币并可获得产品上市后的销售收益分成。

4.盈利预测

营收假设: 1. 9MW0113:9MW0113 于 2022 年 3 月获得治疗类风湿关节炎、强直性脊柱炎 及银屑病的药品上市许可。多项 III 期临床显示 9MW0113 等效于对照药修美 乐®,利于 9MW0113 在国内的商业化推广。若通过集采谈判中标,将有利于 进一步放量。根据《2018 中国类风湿关节炎诊疗指南》、《阿达木单抗治 疗强直性脊柱炎的临床应用进展》、《基于全球疾病负担(GBD)大数据的中 国银屑病流行病学负担分析》等文献统计类风湿性关节炎国内患者约 588 万, 强直性脊柱炎患者约超 300 万,银屑病患者约 866 万,总适应症人数约 1754万,我们预计 9MW0113 在 2022 年至 2024 年销售额分别可以达到 1.37 亿、 3.63 亿和 5.07 亿元人民币。

2. 9MW0321:9MW0321 为公司自主研发的重组全人源抗 RANKL 单克隆抗体注射 液(120mg),按安加维®(通用名:地舒单抗)生物类似药开发并提交了 药品上市许可申请。9MW0321 处于上市审评过程中,目前正按审批流程接受 药监部门组织的临床和生产现场核查,公司预计现场核查将于 2022 年完成。 9MW0321 主要竞争优势在于: 1)预计为国内第一梯队上市的安加维®生物 类似药,先发优势明显; 2)实体瘤骨转移适应症患者基数庞大,地舒单抗 展现了良好的治疗效果,被多个专家共识或治疗指南推荐;3)医生和患者 对地舒单抗的认可度较高,地舒单抗生物类似药市场推广难度较小。一旦上 市后,我们预计将持续贡献收入,预计 9MW0321 于 2023 年至 2024 年销售 额分别可以达到 0.9 亿和 2.16 亿元人民币。

3. 9MW0311:9MW0311 为公司自主研发的重组全人源抗 RANKL 单克隆抗体注射 液(60mg),用于骨折高风险的绝经后妇女的骨质疏松症治疗。9MW0311 主 要竞争优势在于: 1)预计为国内第一梯队上市的普罗力®生物类似药, 有 一定先发优势; 2) 骨质疏松适应症患者基数庞大,地舒单抗展现了良好 的治疗效果, 被纳入《围绝经期和绝经后妇女骨质疏松防治专家共识 (2020)》和《原发性骨质疏松症诊疗指南(2017)》; 3)医生和患者对地 舒单抗的认可度较高,地舒单抗生物类似药市场推广难度较小。我们预计 9MW0311 于 2023 年至 2024 年销售额分别可以达到 0.72 亿和 2.4 亿元人民 币。

4. 8MW0511 为一款由公司自主研发的注射用重组(酵母分泌型)人血清白蛋白 -人粒细胞集落刺激因子融合蛋白,治疗用生物制品 1 类,药物分子和用途 专利已获得授权,适应症为用于防治骨髓抑制引起的白细胞减少症及骨髓衰 竭患者的白细胞低下症。目前 8MW0511 正在进行 III 期临床研究。

5. 9MW0211 是一款公司基于引进自 Epitomics 及 Apexigen 的专利开发的创 新单克隆抗体,治疗用生物制品 1 类,抗体分子及用途专利已获得授权, 作用靶点为 VEGF,适应症为新生血管性(湿性)年龄相关性黄斑变性。

6. 获批成功率: 处于报产阶段的产品,处于 III 期或注册性临床产品上市成 功率假设为 85%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

每日经济新闻:

每经AI快讯,华西证券08月27日发布研报称,给予迈威生物(688062.SH,最新价:15.7元)买入评级。评级理由主要包括:1)自研申报+产品授权,双管齐下开拓广阔市场;2)差异化创新稳步推进,打造特色化创新生物药企;3)五大技术平台助力药物开发,保持创新药企活力。风险提示:新药研发不及预期,全球合作中断风险,产品上市后商业化表现不及预期。

每经头条(nbdtoutiao)——高温焦点四川已出伏,明年会更热吗?专家:不一定会揪着一地“复制粘贴”

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

华西证券股份有限公司崔文亮近期对迈威生物进行研究并发布了研究报告《自研加授权双轮驱动,差异化创新稳步推进》,本报告对迈威生物给出买入评级,当前股价为15.7元。

迈威生物(688062) 自研申报+产品授权,双管齐下开拓广阔市场。 公司已有1项商业化阶段品种,15项在研品种,包括12个创新药,4个生物类似药,覆盖自身免疫、肿瘤、代谢、眼科、感染等多个治疗领域。与君实生物共同开发的重组人源抗TNF-α单克隆抗体注射液已于今年上半年成功上市。9MW0311(靶点为RANKL)和9MW0321(RANKL)等2个品种已提交药品上市许可申请,其中9MW0321与对照药物(安加维®)的13周研究结果显示主要终点的临床等效性成立,次要疗效终点、SRE发生率、免疫原性及安全性相似。新一代长效G-CSF(8MW0511)、新冠中和抗体(9MW3311)、PD-1抗体(9MW1111)等3个品种已签署对外技术许可合作协议,协议金额累计15.98亿元人民币并可获得产品上市后的销售收益分成。 差异化创新稳步推进,打造特色化创新生物药企。 国内企业首家获准进入临床的管线2项包括抗Nectin-4 ADC(9MW2821)和抗ST2单抗(9MW1911),其中抗Nectin-4 ADC(9MW2821)为全球第二款进入临床阶段的同靶点ADC药物,而抗ST2单抗全球尚无获批上市的产品;全球首创潜力管线2项包括抗NK cell/PD-L1双抗(6MW3411)、针对β-地中海贫血、真性红细胞增多症等的重组人源化单克隆抗体注射液(9MW3011)。 五大技术平台助力药物开发,保持创新药企活力 围绕源头创新搭建了五个核心技术平台,分别是自动化高通量杂交瘤抗体新分子发现平台、高效B淋巴细胞筛选平台、双特异性/双功能抗体开发平台、ADC药物开发平台和PEG修饰技术平台;已有15项在研品种处于不同开发阶段,治疗领域涵盖自身免疫、肿瘤、代谢、眼科、感染等疾病领域。 投资建议 我们预测公司2022年-2024年收入为1.37亿元、5.97亿元、12.79亿元,分别同比增长743.2%、336.1%、114.4%。看好公司产品上市后商业化运营能力,产品持续放量,以及后续创新靶点管线持续不断的推陈出新。采用自由现金流折现估值方法,公司估值为127.2亿元,对应股价31.83元;首次覆盖,给予公司“买入”评级。 风险提示 新药研发不及预期,全球合作中断风险,产品上市后商业化表现不及预期

证券之星数据中心根据近三年发布的研报数据计算,财通证券张文录研究员团队对该股研究较为深入,近三年预测准确度均值为79.16%,其预测2022年度归属净利润为亏损4.73亿。

最新盈利预测明细如下:

根据近五年财报数据,证券之星估值分析工具显示,迈威生物(688062)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务风险可能较大,存在隐忧的财务指标包括:货币资金/总资产率、应收账款/利润率、应收账款/利润率近3年增幅、存货/营收率、经营现金流/利润率。该股好公司指标0.5星,好价格指标1星,综合指标0.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

迈威生物-U(SH688062):

华西证券(002926)股份有限公司崔文亮近期对迈威生物进行研究并发布了研究报告《自研加授权双轮驱动,差异化创新稳步推进》,本报告对迈威生物给出买入评级,当前股价为15.7元。 迈威生物(688062) 自研申报+产品授权,双管齐下开拓广阔市场... 网页链接

好林泉付与闲人:

迈威生物-U(SH688062)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688255 SZ301149 SZ300167 SH600114 SZ002315 SH601106 SZ300043 SH688271 SZ300546 SZ300213 SZ002248 SZ300930 SZ300006 SZ001209 SH600220 SZ300264 SZ002788 SZ000701 SZ000803 SZ002859 SH603277 SH600311 SH688045 SH688165 SH605098 SH601619 SZ000416 SZ002160 SH600463 SH600475 SH600764 SZ002648 SH603315 SZ002014 SH600861 SZ000560 SZ002731 SZ300825 SZ002880 SZ003816 SH688136 SZ000100 SH600980 SH600783 SZ002819 SZ300836 SZ300122 SH603313 SZ300461 SZ300196