2022-09-02今日SH600549股票最新净值和交易情况

赤脚方正:

1、上周三创指放量跌破60天线,我判断这次下跌至少要考验半年线、20周线和5月线三线合一的支撑力度,随机把风险防范摆在第一位,大幅减仓,避免了周四周五继续下跌带来的损失。本周一,创指在回探半年线后低开高走,我也开始左侧加仓试错,周二整体走势并不乐观,所以昨天说今天就要重点观察半年线的得失。今天开盘市场明显不对,以高位储能股为代表的赛道快速大幅下杀,市场恐慌情绪蔓延,创指逐步杀破了上面三条均线支撑,这意味着以创指为代表的赛道股采用了更为极端的杀跌方式,同时各种利空信息释放,从市场角度而言,其实就是涨多了,后势保持谨慎,等待九月中下旬市场止跌后,再重点布局吧!

2、周一周二加仓试错,都是建立在不破半年线的基础上,今天这种走势,无疑摧毁了持股信念,作为一名厌恶风险的市场交易者,8月利润最高近30%,目前回撤很多,也就10%了,当下,不去考虑什么均线了,减仓防守为主了!后期依然会重点关注,联创电子(SZ002036) 恒星科技(SZ002132) 厦门钨业(SH600549) 等待市场真正止跌后的介入机会,在此之前,以跟踪为主,并观察止跌后可能出现变化的市场新机会。

3、以上是午间休息所写,午后市场在港股探底回升下,A50大幅拉升,导致开盘后一波拉升,创指也短暂站回半年线,但随后还是震荡下行,确认失守半年线,这种走势让人更加窒息,短期而言主板略强,以创指为代表的赛道短期确定走弱了,市场风格切换,这种切换只有在2015年牛市切换成功,目前具备全面牛市的基础吗,还是建议谨慎,起码不要重仓参与了,仅供参考!

君子爱财取之有道83:

厦门钨业(SH600549) 做错就要认错,止损卖出。

风信子木男:

厦门钨业(SH600549)空头开始了:)我很开心,如果有效跌破25.8,这个股,中短期就都会被空头控制了。

赤脚方正:

联创电子(SZ002036) 恒星科技(SZ002132) 厦门钨业(SH600549) 有事简短复盘一下:创指缩量调整,盘中再次回打半年线,午后略有回升,但整体以调整为主,明天才是关键,重点关注半年线的得失!前期市场主线短期高位见顶明显,是采用横盘震荡调整还是直接杀跌决定着后期整体市场的赚钱效应,结合指数看,横盘震荡调整的概率比较大,目前建议跟踪三季报方向,9月中下旬重点布局。今天左侧开始加仓联创,明天如有10周线机会,会买回之前的筹码;恒星本来预计是一个良性的调整,所以没有减仓,但今天还是有点虐,昨天左侧加仓的筹码已经出现亏损,明天看情况决定是否继续加仓;夏钨小仓位不动,等待右侧加仓机会。

君子爱财取之有道83:

厦门钨业(SH600549) 资金进驻,等待修复,等待涨停。

用户7112750852:

![[怒了]](http://js.xueqiu.com/ugc/images/face/emoji_08_angry.png)

厦门钨业(SH600549) 今天不会是要吃炒面吧 我不想吃 你今天要支棱起来#元宇宙又要火?传媒板块集体走高# #赛道股低开高走,光伏电池概念领涨#

未来智库:

(报告出品方:国盛证券)

一、厦钨新能:全球钴酸锂龙头,动力储能正极蓄势勃发

1.1、全球钴酸锂正极龙头,三元发力迎发展拐点

公司是全球钴酸锂龙头,三元正极进入发展快速期。公司前身为厦门钨业下属电池材 料事业部。厦门钨业 2004 年开始钴酸锂正极材料研发与生产;2008-2009 年开始布局 锰酸锂和磷酸铁锂;2012 年动力三元产线投产,正式进入动力应用领域。2016 年 12 月厦门钨业将新能源材料业务从母公司分立,公司成为厦门钨业下属专业从事锂离子电 池正极材料的研发、生产和销售的子公司。2019 年 5 月公司引入天齐锂业、盛屯矿业 等战略投资者,并设立宁波海城员工持股平台。2020 年 4 月公司更名为厦钨新能,变 更为股份有限公司。2021 年 8 月厦钨新能正式在科创板上市,是福建省第一家 A 拆 A 成功上市公司,IPO 募投扩产三元正极;并在年底成立子公司扩产磷酸铁锂,公司迎来 成长新机遇。2022 年公司定增募资 35 亿元,用于继续扩产三元正极材料产能,发力动 力电池正极领域。

公司主要产品为钴酸锂及三元材料,已补位布局磷酸铁锂。公司现有产品主要为钴酸 锂和三元正极,处于锂电产业链的中游,产品下游应用为消费电池、动力电池及储能电 池。钴酸锂由于具备倍率性能强、工作电压高、压实密度较高等优势,主要应用于 3C 电子领域;目前市场上,公司钴酸锂以优势领先行业。三元正极材料由于能量密度更高、 续航里程更长,是目前主流的动力电池正极材料,广泛应用于各类的新能源汽车,据鑫 椤锂电统计,2021 年公司三元材料以 6%的市占率位居行业第七。另外,公司已布局 磷酸铁锂,目前 2 万吨磷酸铁锂产能尚在扩建中,总产能规划达 10 万吨。

股权结构稳定,实控人为福建国资委。截至 2022 年半年报,公司实际控制人为福建国 资委,持股 19.03%。一级股东中,厦门钨业为第一大股东,持股 45.97%,股权较为 集中;前十大股东持股比例高达 77.5%,股权结构稳定。 第一大股东厦门钨业为公司正极材料研究提供天然优势。大股东厦门钨业聚焦于钨钼、 稀土、能源新材料三大核心业务,是全球钨钼龙头企业,世界级钨粉生产基地,也是国 内四大稀土集团之一。厦门钨业在金属领域具有较深的理解,对钨和稀土元素研究透彻, 而正极材料掺杂、包覆等核心技术依赖金属元素的数据积累,公司凭借厦门钨业的龙头 优势可在核心技术研发上达到事半功倍效果。厦门钨业加强与锂电池正极材料上游企业 合作,加大对二次资源回收投入,目前已经为公司电池材料提供了一定的钴原料保障, 为公司发展提供较强支撑力。

天齐锂业/盛屯矿业为公司战略投资者,可与公司形成协同效应。天齐锂业与盛屯矿业 在公司未上市之前,已分别成为公司 A 类战略投资者、B 类战略投资者。天齐锂业和盛 屯矿业均是上游原材料锂资源、镍钴资源龙头企业,公司作为下游三元前驱体生产商, 可与二者形成协同效应。

公司拥有 3 家全资子公司,分别是宁德厦钨、厦门璟鹭、厦门鸣鹭;2 家控股子公司, 分别是雅安厦钨(83%)、三明厦钨(62.76%)。 宁德厦钨:是公司在 NCM 三元材料业务领域的重要布局基地之一,主要生产高性 能三元材料,专供松下、CATL 等国际一流的动力电池生产企业。 厦门璟鹭:负责正极材料研发生产,同时作为公司对外销售平台。 厦门鸣鹭:负责正极材料主要原材料的采购。 雅安厦钨:主要负责磷酸铁锂产品布局,规划建设 10 万吨磷酸铁锂,首期建设 2 万吨,旨在开发低温性能好的产品;以及 6 万吨三元正极材料的产能建设。 三明厦钨:负责钴酸锂的产销,主要客户为 ATL、日本村田、韩国三星等。

管理层多为技术人员出身,专业背景深厚。公司董事长杨金洪为有色金属冶金专业博 士,是教授级高级工程师,享受国务院政府特殊津贴。杨金洪从公司车间职员做起,从 底层一路晋升至董事长,具有多年行业深耕经验,其主持或参与的研发项目曾获国家科 学技术进步奖一等奖、国家技术发明奖二等奖等多个奖项。此外公司管理层多为技术人 员出身,基本为硕士或博士,背景覆盖冶金、物理化学、材料学等多个学科。

1.2、近三年业绩强劲增长,盈利能力有望回暖

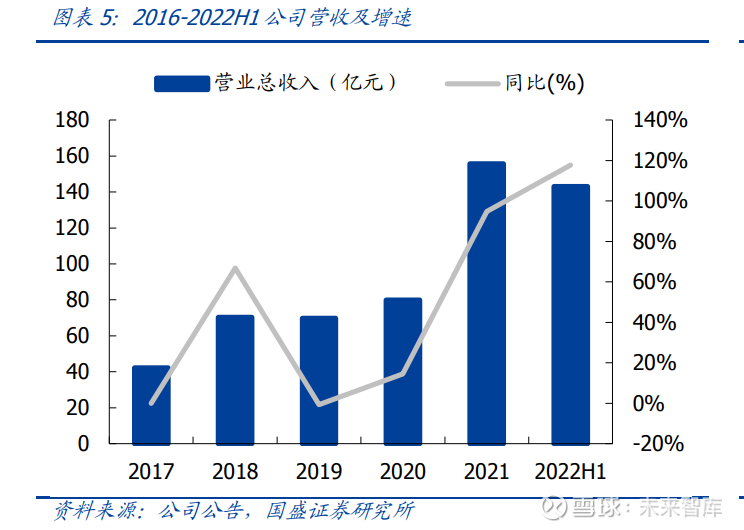

下游需求爆发,公司营收及归母净利润高速增长。公司 2019-2021 年整体业绩保持上 升趋势,营业收入年复合增速达 49%,归母净利润年复合增速达 92%,扣非归母净利 润年复合增速达 169%。2018-2019 年公司归母净利润下滑系消耗高价钴酸锂库存所致; 2019 年因公司取得政府补助 0.90 亿元,导致归母净利润与扣非归母净利润差额较大。 2022H1 公司实现营收 143.02 亿元,同比增长 117.75%;归母净利润 5.32 亿元,同比 增长 112.19%;扣非归母净利润 4.57 亿元,同比增长 97.20%,业绩高增超预期,公 司三元正极材料放量,产品结构优化,实现量价齐升。

盈利能力 有 望 企 稳 回 暖 。 2019-2022H1 , 公 司 毛 利 率 分 别 为 8.06%/10.48%/9.55%/8.76%,净利率分别为 2.05%/3.15%/3.65%/3.76%;2019 年 毛、净利率大幅下跌,主要系公司在 2018 年下半年开始加强与国际上游原材料钴中间 品供应商合作,增加了钴的采购数量,但此时钴价大幅下跌,公司由于采购协议周期较 长,且以离港月或离港前两月价格作为协议价格,导致公司 2018 年底-2019 年初购入 钴价较高,2019 年消化钴库存,使得产品成本提升,毛利率下跌;2020 年钴库存消化 完毕,公司盈利能力回暖;2021 年下半年以来上游原材料钴、锂价格大幅上涨,公司 采取“主要原料成本+加工价格”的定价模式、以及“低库存、快周转”的经营策略, 使得公司未提前囤储原材料,导致公司营业成本上升,毛利率有所下滑。随着上游原材 料价格下降,公司盈利能力有望回暖。

费用率控制能力高,助力净利率持续提升。公司净利率自 2018 年起稳步提升,由 1.16% 提升至 2022H1 年的 3.76%;主要系公司经营能力提升,期间费用率由 2018 年的 7.63% 降至 2022H1 年的 3.98%;其中公司因钴酸锂龙头地位施行大客户战略,故而公司销售 费用率较低,长期稳定在 1%以下,2022H1 已低至 0.09%;管理费用率及财务费用率 长期位于 1%左右,近几年受公司规模效应影响稳中有降。公司研发保持高投入,研发 费用率始终在 3%左右,2022H1 年研发费用率降至 2.85%主要系 2021 年公司业绩大 幅上涨所致,研发费用仍保持高增长,2022H1 研发费用达 4.07 亿元,同比增长 148%。

钴 酸 锂 占 比 约 70% , 三 元 正 极 占 比 回 升 。 2019-2021 年 公 司 钴 酸 锂 占 比 63.07%/78.26%/73.75%;三元正极材料占比 36.06%/21.44%/25.85%。2019 年三元占比提升,主要系公司三元材料高性能三元材料产能逐步释放;2020 年受疫情、新能 源汽车补贴退坡及部分客户动力电池正极材料技术路线转型等因素影响,公司三元占比 有所下降;2021 年受行业的需求回暖、三元材料新品放量,公司三元占比回升。

三元正极毛利率较高,营收占比提升有望改善盈利水平。2019-2021 年钴酸锂毛利率为 2.89%/11.00%/8.20%;2019 年毛利率大幅下滑,主要系 2019 年消耗高价钴酸锂库 存所致;2020 年钴酸锂产品结构改变,由以 4.4V 系列产品为主变为以 4.45V 及以上产 品为主,4.45V 及以上高电压钴酸锂毛利率水平更高,故带动整体钴酸锂毛利率提升; 2021 年钴酸锂毛利率较 2020 年下滑 1.8Pcts,主要系原材料价格大幅上涨所致。

2019- 2021 年三元材料毛利率为 16.30%/8.11%/13.02%,三元材料毛利率历史整体高于钴 酸锂,2020 年下滑系疫情、新能源汽车补贴退坡政策、公司客户比亚迪 2020 年产品路 线转向磷酸铁锂生产的刀片电池为主,以及公司加大对三元正极材料的扩产,固定成本 提高等影响;2021 年受下游动力电池、储能电池需求爆发,所以公司三元正极材料毛 利率回暖。公司正加大三元材料的扩产,随着三元营收占比提升,公司盈利结构改善。

钴酸锂和三元材料齐驱并驾,未来重点扩产三元及磷酸铁锂。2022H1,公司正极销量 达 4.02 万吨,同比+21%。其中,三元正极销量 2.15 万吨,同比+91%;钴酸锂销量 1.87 万吨,全球市场占有率仍稳居行业第一。

二、钴酸锂市场稳定,公司技术走在行业前沿

2.1、市场需求稳定,新兴技术扩大对高压钴酸锂需求

钴酸锂广泛应用于 3C 领域,市场需求稳定。钴酸锂是一种无机化合物,化学式为 LiCoO₂,一般作为锂电池正极材料。钴酸锂具备倍率性能强、工作电压高、压实密度较 高等优势,但因其成本较高、循环性能差、安全性能差,故广泛应用于对于价格不敏感 的 3C 领域,如高端智能手机、平板电脑、笔记本电脑,及部分新兴消费电子(可穿戴 设备、无人机等);其中智能手机和平板电脑是目前主要需求来源。根据鑫椤资讯统计, 2021 年中国钴酸锂市场产量 9.17 万吨,同比增长 24.3%。

5G 商用、在线教育,促进传统 3C 领域需求回暖。自 2017 年以来,我国智能手机出 货量开始下滑;2020 年受疫影响,出货量大幅下降;2021 以来,受益 5G 需求换新推 动,我国智能手机出货量实现正增长至 3.51 亿部,其中 5G 手机出货量达 2.66 亿部, 同比增长 63.5%,占总出货量 75.9%,远超全球 40.7%水平。据 IDC 预测,2023 年 5G 手机全球市占率达 26%,年复合增长率达到 23.90%。随着 5G 终端产品普及率的 提升、5G 技术的商用化加速,智能手机等移动设备的单机带电量将大幅提升,推动钴 酸锂正极材料需求增长。受疫情影响,在线教育迅速普及,带动我国对平板电脑需求增 长;2021 年我国平板电脑出货量达 2846 万台,同比增长 21.8%。随着平板电脑出货 量较大幅度增长,我国钴酸锂需求上升。

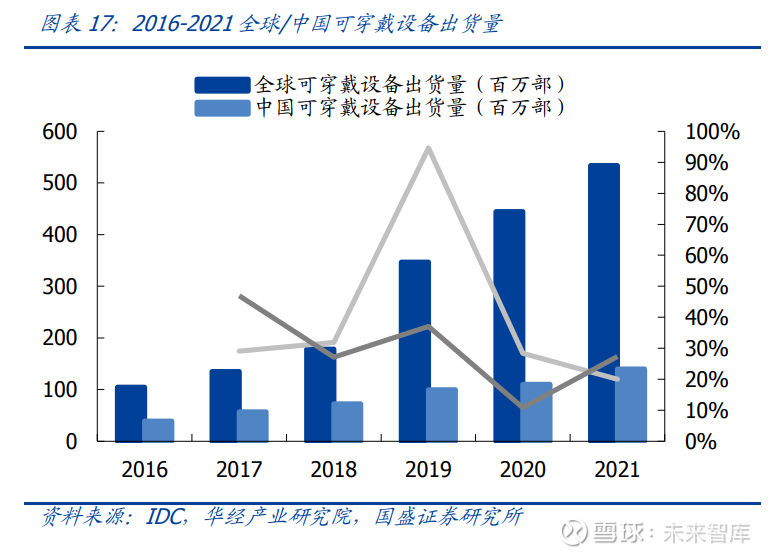

新兴技术为钴酸锂提供新增长空间。目前消费电子领域涌现出新产品,例如穿戴设备、 消费级无人机等,新型产品将为钴酸锂正极材料提供新增长空间。全球可穿戴设备出货 量从 2016 年的 1.05 亿部增长至 2021 年的 5.34 亿部,年复合增长率达 31%;国内可 穿戴设备出货量从 2016 年的 0.39 亿部增长至 2021 年的 1.4 亿部,年复合增长率达 29%。我国消费级无人机市场规模自 2016 年起整体表现为逐年增长趋势,2020 年市场规模达 315 亿元,据华经产业研究院估算,2021 年市场规模达 365 亿元,2016- 2021 年复合增长率约 19%。

2.2、电子产品轻量化、微型化促使钴酸锂高压趋势发展

下游需求促进钴酸锂对更高能量密度的追求。钴酸锂因拥有高比容量、高放电平台及 高压实密度等优点,广泛应用于 3C 等消费类电池。随着 5G 商用化的加速及新型电子 产品朝轻量化、微型化、长寿命发展,市场将提高对钴酸锂电池的能量密度和循环性能 要求。 提高工作电压是现阶段提升能量密度最有效的方式。提升钴酸锂正极的能量密度主要 有三种方式:(1)开发高比容量活性材料;(2)提升材料的压实密度;(3)提高工作 电压;受限于生产过程中的设备精度和工艺技术,钴酸锂正极的压实密度上升空间有限, 以及短期内也难以开发出新的更高比容量的正负极材料,所以提高工作电压是现阶段最 有效的方式。充电截止电压越高(≥4.4V),更多活性 Li+参与脱嵌过程,材料实际克 容量得到显著提升。

4.35V 以上的高压钴酸锂为发展趋势。高电压钴酸锂材料一般指充电电压高于 4.35V 的钴酸锂材料,目前市场上高压钴酸锂产品分为 4.35V、4.4V、4.45V、4.48V、4.5V 等 型号,4.6V 钴酸锂处于实验室阶段。4.6V 钴酸锂体积能量密度可高达 3696.0Wh/L,远 高于其他正极材料。4.4V 钴酸锂能量密度可与高镍 8 系三元媲美,4.4V 钴酸锂能量密 度为 2820.3Wh/L,高镍 8 系及 NCA 为 2952.6Wh/L。

高压钴酸锂生产壁垒高。目前 4.45V 以上钴酸锂产品全球产出比不足 10%,目前可生 产的企业较少,市场供不应求;主要系高压钴酸锂生产壁垒较高,企业须花费长时间进 行研发;将有利于龙头企业稳固市场地位,加速淘汰研发投入小、技术升级慢的企业。 高压生产易发生电池失效行为。高工作电压会造成钴酸锂正极材料的结构发生不可逆相 转变、界面副反应增多等问题,导致材料容量衰减、内阻增加、电解液消耗、界面膜增 厚、安全性能下降等电池失效行为。

高压钴酸锂的生产难点主要集中在以下几个方面: 体相结构的控制:高电压下,钴酸锂易过度脱锂,易产生相变及应力,使颗粒开裂, 破坏体相结构。目前可通过微量元素掺杂抵消应力,抑制材料开裂;表面界面结构的控制:高电压下,过渡金属易溶解加速 Li 离子消耗,可采用表面 包覆技术优化表面结构,抑制过渡金属溶解; 抑制表层氧的活性:表层氧易参与电荷转移,进一步氧化电解液,降低 Li 离子活 性;可通过表层处理及高压电解液的配套使用降低表层氧活性。

解决方法:元素掺杂:通过元素占据锂离子或钴离子的空间位臵,达到体相结构稳定,进而抑 制钴离子溶出及提升循环寿命。但掺杂后钴酸锂存在不稳定因素:①掺杂元素与电 解质接触面积较大,会存在严重副反应;②掺杂元素各向异性膨胀,易导致次级颗 粒破裂;③掺杂元素在电解质中溶出。掺杂元素的选择至关重要,需要企业对元素 拥有较深刻的理解。表面包覆:表面包覆法有效稳定钴酸锂界面,避免过渡金属溶解、表层氧发生化学 反应,从而提高钴酸锂电池化学能量。表面包覆材料通常具有高机械强度及化学稳 定性,在钴酸锂表面产生稳定晶界,使钴酸锂材料热稳定性增强并隔绝与电解质之 间的副反应。一般包覆材料均是复合涂层,不同涂层的选择是关键。

2.3、公司钴酸锂市占率第一,高压技术走在行业前沿

连续四年蝉联国内钴酸锂龙头第一,市场份额近 50%。据鑫椤资讯数据,2021 年中 国钴酸锂市场产量 9.17 万吨,同比增长 24.3%,产量占全球比例超 90%;2021 年公 司销量为 4.51 万吨,同比增长 35%,增速高于行业平均水平。公司钴酸锂出货量占中 国钴酸锂市场比例约 49%,较 2020 年提升 10pcts,远超第二名 35pcts。公司已连续 4 年市占率第一,处市场龙头地位,预计公司钴酸锂业务市占率将稳定在 50%。由于 3C 领域市场稳定,钴酸锂已成为存量市场,钴酸锂业务利润和现金流稳定,为公司提供稳 固的业绩基础。

4.5V 高压钴酸锂已批量供货,技术具有领先优势。公司 4.45V 钴酸锂在 2018 年通过 量试认证并于 2019 年实现批量供应,到 2020 年出货比达 67.76%;4.48V 钴酸锂在 2020 年实现量产并于 2021 年大批量供货,预计 2022 年快速放量抢占市场;4.5V 钴酸 锂也于 2022 年开始批量供货;未来 4.5V+钴酸锂产品是公司研发和生产的重点。目前 4.45V 以上高压钴酸锂全球产出比不足 10%,且行业内多数企业也仍以 4.35V、4.4V 钴 酸锂产品为主;公司作为龙头,高压钴酸锂技术与规模遥领行业,未来也将持续占领高 压钴酸锂市场。

高压钴酸锂产品品质优于同行,行业竞争优势足。公司钴酸锂第一大客户为 ATL,ATL 下游客户多为苹果、华为、三星等国际巨头,对技术和品质要求高;且消费电子无国家 政策扶持,公司在充分市场竞争中,依靠技术和品质获得下游认可。以公司 4.45V 钴酸 锂为例,其比容量超 184mAh/g 优于同行,公司钴酸锂在行业竞争中优势足。

4.45V 高压钴酸锂已占公司钴酸锂收入的 60%以上,产品结构优化带动毛利率向好。 公司于 2019 年实现 4.45V 钴酸锂量产,2019 年 4.45V 钴酸锂营收 14.20 亿元,在整个 钴酸锂业务中占比 32.27%;2020 年营收 42.36 亿元,占比 67.76%;未来公司将以 4.45V 以上的高压钴酸锂为主。毛利率方面,2019 年钴酸锂毛利率大幅下跌,主要系 公司 2018 年底-2019 年初购入的钴原材料价格较高,2019 年逐步消化库存,使得产品 成本提升,毛利率下跌;而 2020 年库存消化完毕,加之 4.45V 钴酸锂放量,4.45V 及 以上高电压钴酸锂毛利率水平更高,故带动整体钴酸锂毛利率提升;2021 年钴酸锂毛 利率较 2020 年下滑 1.8Pcts,主要系原材料价格大幅上涨所致。随着 2022 年 4.48V 及 4.5V 高压钴酸锂批量供应,将改善钴酸锂的盈利结构,高盈利水平带动钴酸锂业务毛 利率提升。

2.4、深度绑定ATL,全面覆盖3C领域TOP5客户

深度绑定 ATL,全面覆盖 3C 领域 TOP5 客户。公司凭借技术和产能优势在钴酸锂领 域已取得明显的竞争优势,与下游 ATL、三星 SDI、LGC、村田、欣旺达、珠海冠宇等 主流锂电池客户建立了紧密合作关系。其中 ATL 为公司第一大客户,是全球 3C 锂电池 龙头企业,其 3C 锂电池产值及市场占有率持续多年排名行业第一;2020 年 ATL 销售 收入占公司营收超 50%;公司也为 ATL 钴酸锂产品第一大供应商。公司逐步拓展新客 户群体,其中 2019 年新增 LGC 客户,目前公司已实现对 3C 锂电池行业 top5 全面覆盖。

三、新能源车下游需求景气持续,动力三元需求放量

3.1、全球电动化同频共振,锂电池需求爆发

新能源汽车高景气发展,渗透率持续提升。2021 年新能源汽车迎来需求爆发,全球销 量达 670 万辆,渗透率达 8.1%;中国新能源汽车销量达 352.1 万辆,渗透率达 13.4%, 中国新能源汽车销量占全球新能源汽车销量超 50%,是全球第一大新能源汽车市场。 据我们预计,到 2025 年,全球新能源汽车销量将达 2304 万辆,22-25 年复合增长率 超 30%。其中,中国将继续引领全球市场,预计将新能源汽车销量 1396 万辆,全球占 比约 60%,中国新能源汽车销量复合增长率预期超 30%。

各国出台禁售燃油车时间表,车企亦明确停售时间,汽车电动化加速。实现碳中和已 成全球共识,汽车作为碳排放主体,将首要实现清洁能源的使用。各国加大政策支持力 度,出台明确禁售燃油表时间,以驱动新能源汽车产业发展;各车企响应政策,明确停 售燃油汽车时间,从供给侧倒逼新能源汽车发展;新能源汽车未来市场逐渐明朗。

新能源汽车助推锂电池出货量高增,2025 年国内出货有望达 1450GWh。锂电池下 游市场主要系新能源汽车、3C 数码领域、储能、小动力和电动工具。据 GGII 统计, 2021 年我国锂电池出货量达 327GWh,同比增长 130%;其中动力电池出货量 226GWh,同比增长 183%,占我国锂电池市场 69%。预计 2022 年,我国锂电池出货 量有望超 600GWh,同比增速超 80%。预计 2025 年我国锂电池市场出货量将超 1450GWh,未来四年复合增长率超 43%。其中动力电池出货量超 1000GWh,储能电 池出货量近 300GWh。

储能电池起量,为锂电池第二增长极。2021 年中国储能电池市场出货量为 48GWh,同 比增长 196%。2021 年储能电池需求爆发,主要系全国电力储能项目大幅增多、国内 外基站侧企业加大采购规模,以及分布式光伏储系统的诞生。 电动工具锂电池需求爆发,国外龙企产业链转至国内。2021 年电动工具锂电池出货量 11GWh,同比增长 96%,2021 年电动工具锂电池需求爆发原因在于电动工具国际龙头 企业将产业链转向中国,有线技术升级至无线使得单个电动工具电池数量增加,以及 LG 等国外企业战略性放弃电动工具锂电池业务。

3.2、提升电池能量密度为首要任务,中高端车型更偏好三元材料

正极材料是决定锂电池能量密度的核心关键,三元电池能量密度最高。锂电池负极材 料多以石墨为主,石墨的理论克容量 372mAh/g。正极材料磷酸铁锂理论克容量只有 170mAh/g,三元材料镍钴锰(NCM)约为 280mAh/g。根据木桶理论,锂电池能量密 度取决于正极材料,三元电池理论比容量高出磷酸铁锂 64%,三元电池工作电压 (3.7V)高出磷酸铁锂(3.2V)15%以上,1Ah 三元电池功率高出磷酸铁锂电池功率 0.5W,三元电池能量密度是磷酸铁锂电池的 1.16 倍。而从电芯厂生产的电池能量密度 看,宁德时代 NCM811 电池最大单体能量密度可达 245Wh/kg,磷酸铁锂电池单体能量密度可达 174Wh/kg,磷酸铁锂电池能量密度远低于三元电池,三元材料是提升锂电池 能量密度最佳正极材料。

续航超 600KM 纯电动车型搭载三元居多。纯电动车市场快速发展,200KM 以下及 600KM 以上高低续航两个市场快速崛起。目前整个市场续航能力达 500KM 已是常态, 600KM 成为车企下一争逐市场。600 公里以下可采用磷酸铁锂,700 公里以上基本采用 高镍三元。广汽埃安、比亚迪等车企均推出 600KM 以上长续航能力的车型,大部分车 型均采用三元锂电池。而磷酸铁锂因经济性、安全性、循环性能较高,在 200KM 以下 车型中搭载更多。未来三元材料仍然是新能源汽车中高端乘用车的主流技术路线。

未来市场三元电池和磷酸铁锂电池齐驱并驾。据中国汽车动力电池产业创新联盟数据, 我国动力电池装车量 154.5GWh,同比增长 142.8%;其中磷酸铁锂电池装车量 79.8GWh,同比增长 227.4%,占总装车量 51.7%;三元电池装车量 74.3GWh 同比增 长 91.3%,占总装车量 48.1%;磷酸铁锂电池装车量和占比超过三元电池。磷酸铁锂 市场爆发主要系较三元材料具有更低成本、安全性更高、以及储能市场爆发等因素导致。 但未来三元材料凭借能量密度高、充电速度快、续航能力比磷酸铁锂强的优势,将在高 端市场上仍占据一席之地。目前三元材料可通过高镍化、高电压技术实现能量密度的提 升,行业内 9 系超高镍材料已经量产,无钴材料也小批量生产,高镍化趋势明显,提升 未来三元市场占比。

3.3、三元材料空间广阔,市场格局尚存在洗牌机会

三元正极材料市场规模持续扩大。2021 年动力电池需求强势回暖,带动三元材料企业 产能迅速释放。据 ICC 统计,2021 年国内三元材料总产量为 39.81 万吨,同比增长 89.5%。全球范围内三元材料总产量为 72.97 万吨,同比增长 79.3%。

三元材料全球市场较为分散,国内市场集中度更高。2021 年全球三元材料市占率前三 分别为 LG 化学、容百科技、Ecopro,CR3 仅 24%,CR5 仅 38%。而我国三元正极材 料市占率前三分别为容百科技、当升科技、天津巴莫,CR3 为 38%,CR5 为 55%。对 比国内外竞争格局①相较于全球,我国三元材料市场较为集中;②我国三元材料 2021 年 CR5 较 2020 年提升 12%,国内市场竞争格局改善;③无论全球还是国内市场,都 未出现绝对领先的企业。

四、公司为高电压三元材料行业翘楚,2022迎来成长拐点

4.1、高能量密度是电池材料核心发展方向之一

增加续航里程为首要诉求,主要依靠提升动力电池能量密度。能量密度是指电池平均 单位体积或质量所释放出的电能,因此分为重量能量密度和体积能量密度两个维度:电池重量能量密度(Wh/kg)=电池容量(mAh)×放电平台(U)/重量(kg)。 电池体积能量密度(Wh/L)=电池容量(mAh)×放电平台(U)/体积(L) 化学体系变革、电芯减重或增大尺寸、系统创新为目前提升能量密度的三种方式。从 公示可以看出,提升电池能量密度的方式有三种方式,第一是化学体系变革,改变电池 电芯材料,提升材料克容量和平台电压;第二是通过降低电芯非活性物质的质量,或增大电芯尺寸以提高活性材料空间利用率;第三是系统创新,降低系统结构件的质量,优 化电芯的成组结构,以提高电池包成组效率,主要以宁德时代 CTP、CTC 技术和比亚迪 刀片技术为主。

纯电动车领域提高能量密度可走高压、高镍路线。由于与负极材料石墨的理论克容量 为 372mAh/g,远超正极材料,根据木桶理论,当前锂离子电池的能量密度下限取决于 正极材料。正极材料企业提升电芯能量密度,主要走第一种路线,包括①提升电池充电 电压,高电压下能量密度提升;②通过改变现有化学体系中元素的配比等来提高克容量, 主要是提升三元材料 Ni 含量;③选择理论克容量更高的新材料,目前以富锂锰基为主, 但由于富锂锰基循环性能差,目前尚未商业应用。在纯电动车领域,三元材料的高电压 化、高镍化已成发展趋势。

4.1.1、高镍化为行业发展一大主流,公司高镍和超高镍均有布局

高镍化是三元材料发展趋势之一。三元材料,主要是指以镍(Ni)盐、钴(Co)盐、 锰(Mn)盐为原料制成的三元复合材料,分子式为 Li(NiaCobMnc)O2,其中 a+b+c=1。也有用镍钴铝为原料制成 NCA 三元正极,但用的不多,特斯拉部分电池采 用该种正极。按照三种元素的比例命名为三元 5 系(NCM523)、三元 6 系(NCM622)、 三元 8 系(NCM811),能量密度会随着镍含量的提高而提升。通常把 5 系、6 系称之为 普通三元,8 系及以上称之为高镍三元。

高镍三元相比于常规三元的优势主要体现在: (1)能量密度更高,相比常规三元有 20%以上的提升:在三元材料中,镍是主要的 电化学活性元素,锰对材料的结构稳定性和热稳定性提供保证,钴元素可降低材料电化 学极化和提高循环特性。提高镍的比例可以使得电池可反应电子数增多,从而提升电池 能量密度。8 系的电芯能量密度可达到 300wh/kg,系统能量密度 200wh/kg,相比 5 系 三元有 21.68%+提升。更高能量密度的电池可以支持更长续航里程,对于缓解新能源 车的里程焦虑具有重要意义。

(2)减少贵金属钴的用量,有利于电池降本:从地球资源禀赋来看,镍资源储量是钴 的 20 倍,资源更为丰富。根据鑫椤锂电 22 年 7 月底的数据,硫酸钴/硫酸镍/硫酸锰的 单吨价格分别为 6.33/3.6/0.76 万元。因此,随着三元材料中镍用量的升高、钴用量的 降低,可减少贵金属钴的使用量,对电池的降本有较大帮助。

高镍三元工艺复杂,具有较高的技术壁垒。和中低镍产品相比,高镍三元不仅需要掺 杂包覆等技术进行改性,还需要在氧气气氛下煅烧,对于生产环境的湿度控制、设备的 耐腐蚀性和自动化水平提出了更严苛的要求。以较低的综合成本实现高镍大规模量产也 是行业壁垒之一。因此,高镍三元的技术门槛更高,行业玩家更少。从制备工艺来看, 三元正极材料主要通过烧结法制备,在获得中间产物三元前驱体后,通过添加锂盐(常 规三元采用碳酸锂,高镍三元采用氢氧化锂),经过混料装钵、烧结、粉碎、筛分、除 铁等步骤,制成三元正极成品。

高镍三元正极工序相较常规 5 系、6 系三元更加复杂,主要体现在: 烧结过程要求更高,锂盐采用氢氧化锂。由于高镍三元在烧结过程中要求锂盐与 三元前驱体更均匀、充分的混合,从而减少表面锂残留,提升材料的放电比容量, 因此要求烧结温度不宜过高。而单水氢氧化锂的熔点仅为 471℃,低于碳酸锂的 720℃,更适合作为高镍三元的原材料。 烧结时对环境更为敏感,气体采用氧气。高镍三元在烧结时对环境湿度和 CO2 更 加敏感,表面碱性高;使用氧气烧结能提高 Ni2+/Li+阳离子混排的结构稳定性。 表面残余物清洁要求更高,需增加洗涤干燥步骤。高镍三元相较常规三元,表面 残余锂和碱性氧化物增加,会对电化学性能增加不可逆的容量损失,同时降低循环 性能,因此需要通过水洗和干燥步骤来去除表面残余锂和碱性氧化物。

公司高镍产品指标行业领跑,生产核心关键已突破。公司 2018 年实现 Ni8 系多晶及单 晶产品量产,其比容量及首次效率等均名列行业前茅。后公司制备出球形及单晶 Ni9 系 NCM 三元材料,比目前市场上的 Ni8 系产品的容量更高、钴含量更低,并保持较好的 循环、产气、内阻特性,目前正处于小批量供货阶段。

4.1.2、高电压三元是公司拳头产品,技术领先、客户优质、产销迎来快速放量

高电压与高镍最终目标均为提升能量密度。提升正极材料能量密度的主要技术路径为 高电压化和高镍化,且两者最终目标均是提高电芯的能量密度。技术路径并不能改变材 料的理论克容量,三元材料理论克容量基本在 270-280mAh/g 之间。

高电压路线通过提升电池充电截止电压使得正极材料脱出更多的锂离子,从而提升能 量密度与克比容量,且能量密度增幅高于克比容量。行业内常规电压通常为 4.2V、 4.25V,高电压化材料是指充电截至电压高于 4.35V(含)下能发挥出较好电化学性能 的正极材料。目前将 Ni6 系三元材料充电电压,从 4.25V 提升至 4.4V,其实际克比容 量从 180mAh/g 提升至 195mAh/g,增幅 8.3%,实际能量密度由 669.6Wh/kg 提升至 735.13Wh/kg,增幅 9.8%,增幅大于实际克比容量的增幅。当 Ni6 系三元材料充电电 压提升至 4.5V 时,实际能量密度可提升至 767.6Wh/kg,增幅 14.6%。充电截至电压 越高,实际能量密度提升越大。

高电压 Ni6 的能量密度可与 Ni8 媲美。4.4V 电压下的 Ni6 系三元材料其实际能量密度 达 735.15Wh/kg,可与充电电压 4.2V 的 Ni8 系典型产品 739.32Wh/kg 基本持平;而 4.45 电压下的 Ni6 系三元材料其能量密度预计达 767.6Wh/kg,已超过 4.2V 下的 Ni8 系 产品,可与 4.25 下 Ni8 系三元材料比肩。

同能量密度下,高压技术较高镍成本更低。在同等能量密度下,Ni6 系降低镍钴等相对 稀有金属的使用;且由于 Ni8 系要求烧结温度不宜过高,须使用氢氧化锂,而高压三元 可使用碳酸锂作为原材料;加之 Ni8 系生产工艺更加复杂,工艺成本更高;在满足下游 新能源汽车高续航、高安全性需求下,高压 Ni6 系较高镍 Ni8 系性价比优势明显。 中镍高电压较高镍安全性更高。目前行业内针对高电压一般使用单晶材料。由于传统多 晶三元内部存在大量晶界,所以早循环过程中易容易出现晶界开裂、颗粒破碎等现象, 造成电池阻抗明显上升。而单晶材料内部没有晶界,具备更高的结晶度、层状稳定性及 各向异性表现,使单晶安全性能更好。且中镍三元镍含量相对较低,所以中镍高电压三 元材料相较于高镍材料安全性更高。

中创新航主打高电压三元,宁德时代已实现 700km 内乘用车上大规模使用,高电压 趋势显著。高电压三元电池是中创新航动力电池主要产品之一,2020 年在全球率先采用高电压技术量产 590 模组电池,并安装在广汽埃安的 Aion-LX 车型上,Aion-LX 成为 国内首款续航里程超 600km 的 SUV 电动车型之一。在 2020 年,宁德时代开始在新能 源主流车型中推广应用单晶高电压 5 系电池,如与荣威、吉利、蔚来汽车合作的电池产 品,都是采用中镍单晶 5 系电池;2021 年已实现高电压三元产品在 700km 续航以内的 乘用车上大规模应用。公司主打高电压 Ni5、Ni6 系产品。公司 2015 年实现 4.3V 高压 Ni3 系单晶三元材料的 规模化生产,后推出 Ni5 系、Ni6 系单晶三元材料,2021 年公司新开发出的新款高电压 6 系三元材料性能超高镍 8 系,2022 年实现批量供应。

公司新型高电压 Ni6 系助力车企实现 1000 公里续航。2020 年,中创新航采用公司的 高电压 Ni5 系材料量产 590 模组电池,配套应用在广汽埃安 Aion-LX,助力其成为国内 首款续航里程超过 600 公里的 SUV 电动车型之一;2021 年,广汽 Aion 品牌使用公司 的高电压 Ni5 系材料通过了三元电池针刺试验,成为国内目前仅有的 2 家公布三元电池 针刺试验合格的汽车品牌之一。2022 年,公司新款高电压 6 系三元材料已成功应用到 续航里程超过 1000 公里的电动车上,实现续航里程大幅跨越。

高电压三元占比约 80%,新款高电压 Ni6 系将成为下一业绩增长极。目前公司以 4.35V 及以上高压 Ni5 系、高电压 Ni6 系三元材料为主,2021 年高压三元实现营收 31.86 亿元,占比 79.19%;2022Q1 实现营收 16.26 亿元,占比提高达 81.14%。公司 新款高电压 Ni6 系未来六个月预计出货达 0.5 万吨,随着之后规模量产,公司高电压三 元营收及占比将持续提升。

高电压三元进入壁垒高,公司竞争优势强。高电压三元虽能显著提升材料能量密度, 但 4.4V 及以上电压下,三元材料将面临着晶体结构稳定性、相变、界面副反应、释氧 等一系列挑战,使得材料开发具备极高的技术壁垒。

高电压三元材料生产难点:与高压钴酸锂类似,由于要耐受更高的电压,三元材料 自身体相结构和界面保护需要做到精细化设计以对抗高电压下的结构劣化和界面副 反应。 高压钴酸锂技术可迁移,公司竞争优势显著:与高压钴酸锂类似,主要以元素掺 杂和表面包覆为主。公司在高压钴酸锂技术上持续走在行业前端,对二者技术理解 更加透彻。且高电压核心技术在于添加剂,母公司厦门钨业对钨和稀土元素研究更 加透彻,在不同元素的掺杂和包覆技术上,公司拥有天然优势。其他公司切入进来, 面临数据经验缺乏、元素掺杂与包覆两大技术突破等壁垒,均需要时间沉淀;目前 行业内高电压三元还未未起量,公司已实现高电压三元材料产能布局,待产能落地, 公司业绩有望高增。

公司高电压三元材料性能已超中高镍三元材料。以容百科技三元材料为例,公司高电 压 Ni5 系产品与容百科技 NCM622 对比,公司 Ni5 系克比容量达 189mAh/g,首次效率 超 88%,而容百科技 NCM622 克比容量超 170mAh/g,首次效率超 87%;公司高电压 Ni6 系产品与容百科技 NCM811 对比,公司 Ni6 系克比容量超 200mAh/g,而容百科技 NCM622 克比容量超 190mAh/g,二者的首次效率持平超 87%。

4.1.3、混动领域主打高功率三元,已进松下、宝马等国际车企供应链

混动/插混车追求高功率型电池。混合动力汽车指车辆驱动系统由两个或多个能同时运 转的单个驱动系统联合组成的车辆。HEV 是指同时利用传统汽车的内燃机与纯电动汽车 的电机进行混合驱动,但无法无法使用外部电源为动力电池充电;而 PHEV 插混汽车在 电能充足时候,采用电动机驱动车辆,电能不足时,发动机会参与到驱动或者发电环节, 可以使用外部电源为动力电池充电,所以相对纯电动汽车,混动汽车(HEV)采用的是 功率型电池,插混汽车(PHEV)采用能量兼功率型电池,均追求电池的瞬间功率,需 要的是更具瞬间爆发力的正极材料。

混动市场多电池技术路线共存,三元材料赢在低温、功率密度优势。市场多种技术路 线并存,混动汽车(HEV)领域,本田应用三元锂电池,丰田坚持镍氢电池路线;随着 比亚迪超混系列车型上市,刀片式磷酸铁锂电池开始在插混汽车上应用。三元锂电池、 镍氢电池、磷酸铁锂电池各自具有不同优势,分别适用于不同的混动架构。三元锂电池 能量密度高、功率密度高,相对磷酸铁锂低温性能好,但成本也较高;磷酸铁锂电池成 本低,稳定性好,但低温下放电性能相对较差、能量密度次之;镍氢电池环保、可靠性 更高、充放电倍率高,但能量密度较前二者差。所以未来,不同体系的电池技术仍将长 期共存。

针对混动市场,需开发专门的高功率三元材料。混动汽车按电动机介入程度可以分为 48V 轻混、HEV 和 PHEV。48V 轻混要带动更大功率的车载系统,HEV 要进行混合驱动, 均对正极材料功率要求较高;PHEV 因为同时具有燃油和电动两个系统,整车对电池的 重量、体积要求更高;所以三元电池更适合混动汽车,一般 BEV 用的高能量密度三元 材料无法实现高功率、高倍率性能,故需要针对 48V、HEV 车型开发专门的高功率三元 材料。三元材料可通过细化其一次晶粒、提升比表面积、缩小粒径等技术路线实现高功 率、高倍率性能。

插混汽车销量高涨,带动高功率三元需求提升。由于三元锂电池在低温、功率密度等 领域有一定优势,在插混和混动汽车上均有较广泛应用。2022 年一季度,全国新能源 插电混合动力汽车销量达 24.84 万辆,同比增长 203%,环比增长 4%;新能源混动汽 车销量高增,主要系 2021 年锂价大幅上涨,纯动力汽车受价格冲击影响大,上调售价, 混动车由于用电池较少,成本冲击相对不大,预计会有比较大的增量,相应高功率三元 材料需求增加较多。

在 48V 轻混和 HEV 领域,高功率三元材料占据主要市场空间。48V 轻混系统技术不断 成熟,戴姆勒、大众、宝马、奥迪、吉利、一汽、长城等国内外多家整车企业研发出了 使用 48V 电池系统的车型。据 GGII 预计,国内市场在 2023 年将会有超过 150 万辆汽 车装载 48V 系统,约占当年乘用车销量的 6%左右,到 2025 年则有 450 万辆搭载 48V 轻混系统车型上路。公司是第一家量产混动汽车三元材料,是行业内少数生产高功率三元材料的企业。公 司早在 2013 年开发并规模化量产了中国第一款用于混动汽车动力电池的三元材料,批 量供货日本松下;同年设计开发国内首款 PHEV 用三元材料,向宝马汽车供货。对比同 行三元材料主要技术路线,公司是行业内少数生产高功率三元材料的企业。公司已持续 设计开发多款 Ni3 系和 Ni5 系高功率三元材料,适用于 48V 轻混、HEV、PHEV 等车型。

高功率三元材料率先进入宝马供应链。在混动汽车领域,公司高功率 NCM 三元材料是 行业内最早进入日本、德国等世界知名车企供应链的正极材料企业之一。公司 2013 年 批量出口到日本松下,同年开发的国内首款 PHEV 用三元材料,用于宁德时代的动力电 池,向宝马汽车供货。

4.2、大幅扩产正极材料,现有产能及规划产能达39.5万吨

大幅扩产三元材料与磷酸铁锂,现有产能及规划产能总达 39.5 万吨。其中预计钴酸锂 产能 4.5 万吨,三元产能 24 万吨,磷酸铁锂产能 10 万吨,镍钴原材料回收可达 1 万 吨。

截至 2021 年底,预计公司钴酸锂产能达 4.5 万吨,短期无扩产计划。公司三元材料生 产基地以海璟基地、宁德基地、雅安基地为主。磷酸铁锂及镍钴回收以雅安基地为主。宁德厦钨:合计规划 9.5 万吨产能,主要生产车用高性能三元材料。已有 2.5 万吨, 在建 7 万吨。海璟基地一期:产能 1 万吨,已投产使用,主要生产高性能三元材料。海璟基地二期:产能 1 万吨,预计 22H2 投产。海璟基地三期:产能 2 万吨,22 年中已投产。海璟基地 9 号车间:产能 3 万吨,预计 2023 年 9 月投产,主要生产高性能三元材 料。海璟基地综合车间:产能 1.5 万吨,预计 23H2 投产,生产高性能三元正极材料。雅安基地:总计规划 10 万吨磷酸铁锂、6 万吨三元材料产能;3 万吨磷酸铁锂预 计 2023 年投产,2 万吨三元材料及 1 万吨镍钴回收预计 2024 年投产。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)详见报告原文。

精选报告来源:【未来智库】

剑雨飘香110:

2022.8.30虎年第一百四十一交易日

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300091 SZ000620 SH603808 SH600521 SZ002941 SH600588 SZ002851 SH603306 SH601212 SH603655 SH900909 SZ002893 SH603218 SZ300713 SZ300184 SZ300537 SZ002524 SZ000525 SH600130 SZ002340 SH603187 SH603416 SH603611 SZ300119 SZ300193 SH688026 SZ002550 SZ300778 SH688597 SH688701 SZ000736 SZ300905 SH688517 SH688086 SH688519 SH600149 SZ002050 SZ002219 SZ002998 SH603717 SZ300701 SH688157 SH600287 SZ002903 SZ000723 SH603660 SH600841 SZ300549 SH605009 SZ000009