2022-09-02今日SH601939股票最新净值和交易情况

歇斯底里的帅:

平银、邮储和兴业,在业绩公布后出现了股价的下跌,而农行则股价表现平稳微涨,原因是什么呢?

市场关注的并不是业绩增速的游戏,对于银行业这样的高杠杆行业来说,市场更看重的是,资产质量问题以及分红的可持续性,即,银行股的价值主要体现在其债券属性,尤其是大行,这一点更为明显。

过去几年,股份行和部分城商行股价远远跑赢大行,这是阶段性的现象,原因在于:

存款利率市场化,利率上行,理财的高收益抬升了负债端成本,负债端股份行大搞理财沉淀活期存款,资产端扩张表外负债,对应的是房地产业相关产业及城投债的高增速。

这个趋势可持续吗?理财那么高的收益合理吗?过高的固定收益一方面抬升了实体经济的融资成本,一方面加剧了贫富差距,显然对于经济的发展是不利的。所以,我们看到,打破理财的刚兑,房企的出清等等,这都是经济结构调整的必然。

所以我们看到,建行的报表里体现出两个特点:

1.房地产业和建筑业不良率上升,其他大部分行业不良率下降,不良生成稳定,因为建行的房地产业和建筑业贷款占比是最低的。

2.零售定期存款利率水平开始下行,这反应了理财产品相较于存款竞争力的下降,这可能是一个趋势性变化的开端,即未来存款吸引力上升,利率水平会持续下行。

这标志着,经济结构的转型已经接近成功了,房企的出清并没有对大行的资产质量产生显著影响,市场的预期过于悲观了,看看现在建行的估值就知道了。如果对于建行资产质量的悲观预期被证伪,估值水平的提升就是应有之义了。建设银行(00939) 建设银行(SH601939)

歇斯底里的帅:

如果我们把股价的变化简化为一个简单的模型,股价的涨幅=股息率+每股收益增速+市盈率估值水平的提高,那么建行现在就处于一个非常有利的位置。股息率8.5%+业绩增速5%+估值水平的提升。现在建行静态PE3.5倍,如果估值提升为5PE,涨幅就有40%+,这三者加起来,接近3年一倍的收益率了。如果没有估值水平的提升,简单的持股收息也比存款收益高多了,这算不算有投资价值?建设银行(00939)建设银行(SH601939)

用户4504477415:

建行汕头分行向客户普及反洗钱和反假等金融常识,维护金融秩序宣传,以实际行动践行“从心出发,服务100”理念,受到客户好评。

用户4504477415:

建行汕头分行积极向客户宣传反赌反诈知识,提醒客户注意防范电信诈骗,提高安全防范意识,合理合法使用账户,切实保护好资金安全,守好自己的“钱袋子”。

戴志锋:

投资要点

中报亮点:1、业绩稳健增长。

建设银行半年度营收在净利息收入支撑下同比拐头向上增2.6%,同时费用支出边际上升,PPOP下降至1.0%;资产质量继续保持稳健,净利润同比增速小幅收窄至5.4%。Q2单季新增6416亿,环比增3.3%,单季信贷新增同比多增2036亿;其中对公信贷新增2921亿,环比增加4.8%,单季信贷新增同比多增935亿建设银行不良率稳定在1.40%,逾期率较年初小幅上行3bp至0.97%,其中逾期90天以上贷款占比则较年初则是下降13bp至0.63%,逾期水平总体不高,对不良认定也维持在严格水平。风险抵补基本保持稳定,拨备对不良的覆盖程度环比小幅下降2.24个百分点至244.12%。

中报不足:1、单季年化息差环比下行13bp,资负端共同拖累。

资产收益率环比下行9bp,负债端成本环比上行3bp,资产端收益下行预计主要是结构变化和市场整体利率下行双重驱使。相对低收益的债券和同业资产增速较快,占比环比分别提升了0.3和1.8个百分点,拉低了生息资产综合收益率。而且LPR下调也推动公司贷款定价下行。负债端付息率低的存款占生息资产比重降低3.5个百分点,而且其中定期存款增加较快。2、其中上半年投资收益75.75亿元,较上年同期减少41.12亿元,公允价值变动损失49.88亿元,较上年同期增加44.36亿元。除此以外,汇兑收益6.96亿元,较上年同期减少35.93亿元,预计主要是由于上半年外汇市场剧烈波动所致。

投资建议:公司业绩增长平稳,显示公司精细化管理水平。

公司2022E、2023E PB 0.50X/0.46X;PE 4.45X/4.24X。

风险提示:

经济下滑超预期、公司经营不及预期。

正文分析

业绩表现较为稳定、归母净利润同比增长5.4%

建设银行半年度营收在净利息收入支撑下同比拐头向上增2.6%,同时费用支出边际上升,PPOP下降至1.0%;资产质量继续保持稳健,净利润同比增速小幅收窄至5.4%。

2021-1H22累积营收、PPOP、归母净利润分别同比增长7.2%/2.5%/2.6%、3.9%/2.1%/1.0%、11.6%/6.8%/5.4%。

2022年半年度业绩累积同比增长拆分:正向贡献业绩因子为规模、拨备、税收。负向贡献因子为净息差、非息、成本。

细看各因子贡献变化情况,1、规模增速走阔,对业绩的正向贡献边际增加2个百分点。2、非息收入同比负向贡献收敛1.3个百分点。3、拨备同比正向贡献提升1.9个百分点,进一步反哺利润。1、成本的负向贡献扩大对业绩增速拖累1.2个百分点。2、净息差对业绩的贡献边际由正转负,降低3.3个百分点。3、税收对业绩的正向贡献边际收窄1.4个百分点。

净利息收入:净利息收入环比-1.0%,主要受息差下降拖累

Q2净利息收入环比-1.0%,主要受息差下降拖累,单季年化息差环比下行13bp至1.98%。

生息资产规模环比增5.3%,信贷环比增长稳定。单季年化息差环比下行13bp,资产收益率环比下行9bp,负债端成本环比上行3bp,共同导致了息差的整体下降。收益下行预计主要是结构变化和市场整体利率下行双重驱使。相对低收益的债券和同业资产增速较快,占比环比分别提升了0.3和1.8个百分点,拉低了生息资产综合收益率。而且LPR下调也推动公司贷款定价下行。付息率低的存款占生息资产比重降低3.5个百分点,而且其中定期存款增加较快。

资产负债增速及结构:信贷投放较为平稳,主动负债增速较快

资产端:2季度信贷投放继续保持稳定增长,同业资产增长较快,占比有所提升。1、贷款:

Q2单季新增6416亿,环比增3.3%,单季信贷新增同比多增2036亿。从贷款细分结构看,2季度新增信贷主要还是由企业贷款推动,对公信贷新增2921亿,环比增加4.8%,单季信贷新增同比多增935亿。个人贷款单季新增838亿,环比微增1.0%,比去年同期少增743亿。整个贷款占生息资产比重下降1.3个百分点至61.0%。债券投资规模环比分别增长6.3%和57.3%,占比环比合计上升2.1个百分点至30.7%。环比下降3.5%,占比下降了0.7个百分点至8.4%。

负债端:存款稳定增长,发债和同业负债增速较快。1、存款:

规模环比+1.2%,单季新增2920亿,相较于去年同期多增1284亿,占比较1季度下降3.5个百分点至80.7%。、2季度发债规模环比高增23.3%,占比上升0.8个百分点至5.7%。同业负债环比高增31.4%,占比上升2.7个百分点至13.6%。

存贷款细拆:票据占比新增提升,存款定期化程度上升

信贷投向分析:上半年对公新增信贷占比接近七成,比去年同期占比下降13个百分点,主要是票据有新增。1、对公贷款新增投向以制造业、租赁和商务服务业为主。

新增占比分别为14.5%和12%。与去年同期基本保持一致。个人按揭贷款受到房地产市场影响新增占比同比大幅下降15.3个百分点至6.1%。信用卡规模占比稳定,新增占比基本持平;消费贷新增占比由负转正回升至1.4%,经营贷上半年新增占比5.1%,同比上升0.9个百分点。

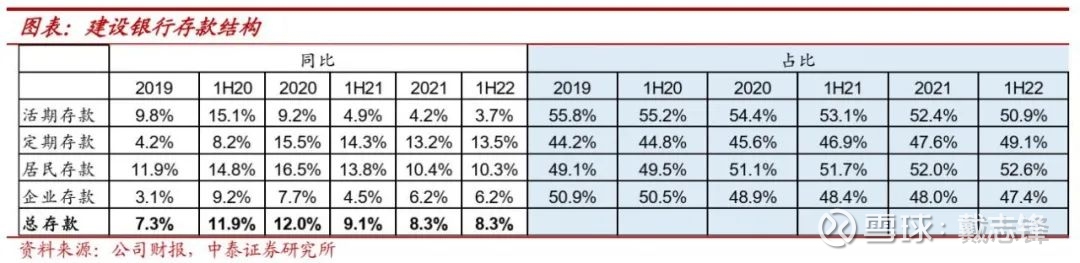

存款情况分析:存款定期化程度上升;居民存款增长较快,占比进一步提高。

1、从期限维度来看,定期存款今年上半年同比增加13.5%,占比较年初上升1.5个百分点至49.1%;活期存款增速同比增3.7%,占比较年初下降至50.9%。2、从客户维度来看,居民存款增速较高,同比增10.3%,占比提升0.6个百分点至52.6%。而企业存款同比增长6.2%,占比降至47.4%。

净非息收入:负增收窄至-13.7%

净非息收入同比下降13.7%,负增较1季度有收窄,主要是其他非息收入负增收窄带动。1、净手续费收入同比-0.9%,较1季度负增速微幅走阔。

预计受本土疫情多点散发、社会消费品零售总额下滑等影响,银行卡手续费同比下降19.3亿元,降幅为18.5%,占比也下降了4.3个百分点至11%。除此以外顾问和咨询费也下降了7.6%,其他手续费收入虽有增长不过幅度都很有限。上半年投资收益75.75亿元,较上年同期减少41.12亿元,公允价值变动损失49.88亿元,较上年同期增加44.36亿元。除此以外,汇兑收益6.96亿元,较上年同期减少35.93亿元,预计主要是由于上半年外汇市场剧烈波动所致。

资产质量保持基本稳定

建设银行资产质量保持基本稳定。多维度看:1、不良维度——不良率环比稳定,关注类贷款占比下降,不良净生成率保持低位。

2季度公司不良率稳定在1.40%;从未来不良压力看,关注类贷款占比下降至2.63%,不良净生成率增加16bp至0.57%,整体来看仍然保持较低水平。逾期率较年初小幅上行3bp至0.97%,其中逾期90天以上贷款占比则较年初则是下降13bp至0.63%,逾期水平总体不高,对不良认定也维持在严格水平。拨备对不良的覆盖程度环比小幅下降2.24个百分点至244.12%,拨贷比环比下降3bp至3.43%,变化不大。

其他

成本收入比同比上升。

Q2单季年化成本收入比25.43%,较去年同期上升2.14%,累积管理费同比增长7.9%,较1季度的同比增长速度有所上升。

核心一级资本充足率环比下降。

1H22核心一级资本充足率、一级资本充足率、资本充足率分别为13.40%、13.93%、17.95%,环比-27bp、-28bp、+4bp,其中加权风险资产环比增1.4%。

前十大股东变动:1、减持:

中国长江电力股份有限公司减持830万股比例保持0.26%;香港中央结算有限公司减持0.03%至0.20%。

投资建议:公司业绩增长平稳,显示公司精细化管理水平。

公司2022E、2023E PB 0.50X/0.46X;PE 4.45X/4.24X。

风险提示:

经济下滑超预期、公司经营不及预期。

中泰银行团队

戴志锋(执业证书编号:S0740517030004)CFA中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002)银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

贾靖(执业证书编号:S0740520120001) 银行业分析师,上海交通大学本科、硕士,2018年加入中泰证券研究所。

姚煜波

银行业研究助理,上海交通大学硕士,2021年加入中泰证券研究所。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

重要声明

中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。但本公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。

本报告版权归“中泰证券股份有限公司”所有。未经事先本公司书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“中泰证券研究所”,且不得对本报告进行有悖原意的删节或修改。

歇斯底里的帅:

回复@飞刀v: 港股下跌在很大程度上取决于软妹贬值的预期,实际上,去年还是很强烈的软妹升值的预期。如果米元加息不可持续,软妹是长期升值的趋势。一旦这个预期改变,AH溢价会快速缩窄。作为内地的投资者,是用软妹买软妹的资产,根本不会受到汇率的影响,所以目前的AH溢价肯定是过高了。一旦股价逆转,这里就是历史大底。//@飞刀v:回复@歇斯底里的帅:建行港股盘子大,港股那是相当挫了。

左手程序右手拳:

建设银行(SH601939)中报落地,业绩差的下跌,业绩好的股价高位的见光死一大堆,只有超预期的高位继续,低位大篮筹业绩不错的开涨。

上证50上涨,因为大金融,其他指数大多下跌。

606家上涨,4192家下跌。外面是瓢泼大雨,建行很安稳。

飞刀v:

![[为什么]](http://js.xueqiu.com/ugc/images/face/emoji_14_doubt.png)

建设银行(SH601939),就这?我5.49一顿疯抢,这估值是什么情况?

GOODGAME:

不要悲观,市场的反转会很快很快,快到措手不及。

GOODGAME:

喏//@GOODGAME:之前提的,“传统的平安/太保,万科,格力/美的,招行/建行,移动,伊利的组合,很难再有5个点的负收益。”,不仅没有跌,还上涨了。//@GOODGAME: 补充一下,我想说的是风格切换,传统大市值蓝筹。

我不相信注册制快去推进下小市值还有未来,也不相信新能源能担得起房地产的比重。

经济没...

歇斯底里的帅:

建设银行(00939) 建设银行(SH601939) 建行a股如约上涨,h股继续下跌,h股就这么不受待见吗?好在股息高,吃股息慢慢等吧。反正我也不加仓了,不买不卖,分红就取出来消费或者存银行,就这样吧。

知易行难大叔:

银行本是好买卖

无奈市场很奇怪

不少大V蠢与坏

无脑看空割韭菜

我为银行鼓与呼

江苏银行最厉害

买定银行不撒手

相信逻辑相信爱

两年之后再回首

豪车别墅全都有

献给所有持银行股备受折磨的灵魂,献给江苏银行的股友。江苏银行(SH600919) 招商银行(SH600036) 兴业银行(SH601166)

知易行难大叔:

回复@且熬个三年: 不信鬼来不信神 尊重逻辑平常人 敬畏风险要谨慎 稳扎稳打不逞能 江苏银行(SH600919) 建设银行(SH601939)//@且熬个三年:回复@知易行难大叔:兄台生来胆气豪, 纵横股市志向高。 旁门左道全不屑, 自成一派傲且骄。

歇斯底里的帅:

小仓位买了一点万科H 和中广核H ,大概各3%仓位吧。零花钱,做短线玩玩。

歇斯底里的帅:

回复@歇斯底里的帅: 银地保里边,银行尤其是大行的长期逻辑最好,弹性较差,其他可以做做短线,长持还得是建行。//@歇斯底里的帅:回复@歇斯底里的帅:今天减仓万科h,赚了个过夜的钱,继续加仓建行h

歇斯底里的帅:

今天减仓万科h,赚了个过夜的钱,继续加仓建行h

要上照努力中:

建设银行(SH601939) 中国太保(SH601601) 买入金融,做个反抽

用户1677618981:

兴业银行(SH601166) 建设银行2022年中报业绩增速在悲观预期下可以达到8.88%,乐观预期下可以达到15.18%,中性预期下的增速为12.04%。高概率区间落在12.03%±1.5%的范围内,即10.53%~13.53%

谷子地这次预测错的离谱啊

用户1677618981:

招商银行(SH600036)建设银行2022年中报业绩增速在悲观预期下可以达到8.88%,乐观预期下可以达到15.18%,中性预期下的增速为12.04%。高概率区间落在12.03%±1.5%的范围内,即10.53%~13.53%

谷子地这次错的很离谱啊

作者:ice_招行谷子地

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

华马泽平:

总资产比年初增速,国有大行、股份行、城商行,分别为9.4%、4.55%、6.56%,站在当下,回首昨天,展望明天,也许我们应该有些思考。

建设银行(SH601939)

招商银行(SH600036)

宁波银行(SZ002142)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301037 SZ301100 SZ002636 SZ300906 SH603326 SH688558 SH600883 SZ301150 SZ300976 SZ000156 SH605266 SZ000936 SH603363 SZ300553 SH603566 SZ300026 SZ000965 SZ301129 SH603116 SH688170 SZ002627 SZ002825 SH688086 SH601222 SH600505 SZ300752 SH603690 SZ002638 SZ300921 SZ300357 SZ301121 SH688590 SH605001 SH600766 SH600213 SH600982 SH600120 SZ300856 SZ300013 SZ000921 SH688075 SZ002925 SH603826 SZ300615 SZ002123 SH600234 SH900905 SZ301127 SH600720 SZ300825