2022-09-02今日SH688290股票最新净值和交易情况

证券之星财经:

8月31日景业智能(688290)跌9.07%,收盘报81.2元,换手率7.13%,成交量1.2万手,成交额9961.39万元。该股为机器人、核电概念热股。资金流向数据方面,8月31日主力资金净流入452.4万元,游资资金净流出144.76万元,散户资金净流出307.64万元。融资融券方面近5日融资净流出472.86万,融资余额减少;融券净流入0.46万,融券余额增加。

重仓景业智能的前十大公募基金请见下表:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为96.44。

根据2022半年报公募基金重仓股数据,重仓该股的公募基金共215家,其中持有数量最多的公募基金为诺安先锋混合A。诺安先锋混合A目前规模为42.96亿元,最新净值2.8321(8月30日),较上一交易日下跌0.47%,近一年上涨3.63%。该公募基金现任基金经理为杨谷 张堃。张堃在任的基金产品包括:诺安优选回报混合,管理时间为2020年9月26日至今,期间收益率为76.0%。

诺安先锋混合A的前十大重仓股如下:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

景业智能(SH688290):

同花顺(300033)数据中心显示,景业智能8月30日获融资买入891.41万元,占当日买入金额的13.9%,当前融资余额4481.53万元,占流通市值的2.99%,超过历史70%分位水平。 融资走势表 日期融资变动融资余额8月30日38.41万4481.53万8月29日-663.4... 网页链接

撸铁少女鸭:

最近发现各个细分领域小而美的公司还不戳,不少隐形龙头机构加仓入驻,中报出来完毕好好挖一挖长阳科技(SH688299)景业智能(SH688290)联赢激光(SH688518)

给我换批烦恼:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

天准科技(SH688003)干不过景业智能吗

景业智能(SH688290):

景业智能:景业智能关于注销部分募集资金专户的公告 网页链接

景业智能(SH688290):

景业智能:中信证券股份有限公司关于杭州景业智能科技股份有限公司2022年半年度持续督导跟踪报告 网页链接

舍1978:

-2.16%,

连续亏,

快熬不住了。。。

这几天,

反省了发现是哪里的问题?!。。。。

这次要能熬过去,

下次不会再出现这样大的回撤了!。。。

景业智能(SH688290) 药康生物(SH688046) 华海清科(SH688120)

吴老师股票合作1:

深耕核工业专用机器人及智能装备,技术实力获认可。公司成立于2015 年,成功抓住了我国核工业智能装备发展的窗口期,积极参与各类核工业机器人及智能装备的预研,经过长时间的开发,预研项目进入收获期,工程类占比明显增加,21 年核工业产品收入占比较高,超过90%;与客户绑定较为紧密,中核浦原持股将近10%。

我国乏燃料处理能力较为欠缺,处理能力提升较为确定,公司有望获益。随着“华龙一号”首堆福清5 号的成功并网,标志着我国自主的核电技术“华龙一号”逐渐成熟,核电站建设迈入常态化;与此相对应,根据公司招股说明书,目前中国的乏燃料处理能力只有50 吨/年,我国第一个乏燃料后处理示范厂仍在建设中,处理能力非常紧缺,预计未来乏燃料后处理厂将继续建设,公司受益明显。

新能源、大健康等领域持续布局,新的增长曲线。2019 年公司主要为南都电源和其下属子公司提供应用于电池生产、转运与存贮的智能装备等产品;2020 年公司为东阳光集团成员企业所提供的智能换料生产线和智能仓储系统项目都通过验收,并确认收入,使2020 年非核专用智能装备的收入增长,预计公司非核专用智能装备业务将持续增长。

未来智库:

(报告出品方:广发证券)

一、景业智能:国内核工业专用机器人装备翘楚

(一)深耕核工业特种机器人及装备

2015年5月20日,杭州景业智能科技有限公司成立。公司主营业务为特种机器人及智 能装备的研发、生产及销售,主要产品为核工业系列机器人、核工业智能装备、非核 专用智能装备等。 2015年-2018年为中国核工业智能装备发展起步的重要窗口期,公司抓住此黄金时 期参与了各类核工业机器人及智能装备的预研,这为公司后期工程应用及供货打下 坚实基础,也使公司具备了先发优势;2015年,公司开始尝试将智能制造技术引入 核工业领域,并研制出了第一套核工业智能装备样机;2016年,公司研制出了核工 业机器人样机;2020年,公司成果“核工业遥操作电随动机械手关键技术及重大工 程应用”获国内首台(套)认定,技术上达到国际先进水平,且目前国内无其他厂商 批量生产销售电随动主从机械手产品。

公司主要产品按照应用领域可分为三类: 1.核工业产品:核工业系列机器人和核工业智能装备。核工业系列机器人即适用于 核工业环境的机器人,主要包括电随动机械手、分析用取样机器人和耐辐照坐标式 机器人等;核工业智能装备即适用于核工业环境的智能化工艺装备或定制产品,主 要包括放射性物料转运装备、箱室智能装备、核化工智能化系统、数字化改造项目等产品。 2.非核产品:非核产品主要指适用于新能源电池、医药大健康、职业教育等领域的专 用智能装备,包括智能生产线和智能单机设备等。 3.其它:其他产品主要包括军用特种装备和技术服务等。

(二)公司产品广泛应用于乏燃料后处理工艺流程

在核工业领域,核工业系列机器人与核工业智能装备可应用于核燃料循环产业的多 个环节,包括乏燃料后处理、燃料元件制造、放射性废物处理处置。公司作为国内 的核工业机器人与智能装备领域重要供应商,主要客户是中核集团、航天科技集团、 航天科工集团等大型央企的下属企业以及科研院所。 在乏燃料后处理环节中,乏燃料后处理主要车间包含首端车间、化工车间和尾端车 间。首端车间主要应用于乏燃料组件的切割、溶解、过滤与调料,由箱室智能装备 实现;化工车间主要应用于分离和纯化铀、钚和放射性裂片产物,可由核化工智能 系统、机械手等核工业系列机器人实现;尾端车间主要应用于生产铀与钚之氧化物, 由机器人、转运装置等核工业智能装备来实现。

公司核工业机器人与智能装备均为全自动化设备,主要于车间的热室以及手套箱等 放射性环境中,自动运行,无需人工操作;为确保安全,工作人员会被完全隔离于辐射区之外;公司产品实现核工业相关领域的“机器换人”,不仅提高核工业生产线之 生产效率,促进核工业装备之自动化与智能化,还降低因人员操作不当而导致放射 性物料跌落等事故风险,保证了生产作业的安全性。

(三)营收利润保持高速增长

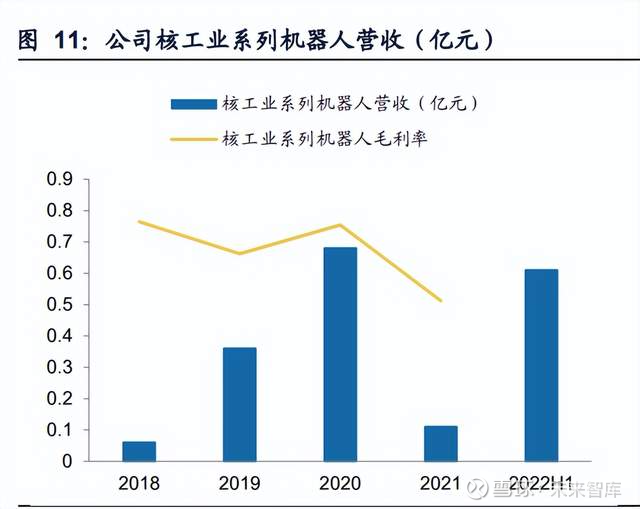

公司营收及净利润增长迅速。2018-2021年,公司营收从0.80亿元增长到3.49亿元, CAGR 63%,同期归母净利从0.20亿元增长到0.76亿元,CAGR 57%。22H1,公司 收入1.49亿元,同比增长60.22%,归母净利0.36亿元,同比增长176.92%。公司营 收及归母净利的迅速增长,在于核工业系列机器人业绩的显著增长,根本归功于核 工业自动化和智能化需求提升。此外,公司在2015-2018年(核行业智能化自动化的 重要窗口期)参与了大量预研类项目,这为后期工程化奠定了坚实基础。

毛利率有一定波动。18-21年,公司毛利率分别为

53.64%/60.49%/52.46%/44.61%, 同期净利率为24.67%/26.51%/25.70%/21.91%。2022年上半年,毛利率为48.16%, 净利率为23.88%。毛利率的波动主要受公司提供的产品品类和交付周期不同的影响。 分 产 品 来 看 , 18-21 年 公 司 核 工 业 智 能 装 备 的 毛 利 率 分 别 为 53.39%/58.72%/44.50%/43.93% , 核 工 业 系 列 机 器 人 的 毛 利 率 分 别 为 76.47%/66.27%75.44%/51.23%。毛利率的变化主要来源于项目的差异,因为公司 主要产品以项目为单位确认收入并结转成本,项目与项目之间差异较大。同期,公司非核专用智能装备的毛利率分别为51.16%/54.26%/32.33%/16.62%,材料成本、 安装调试过程较长是毛利率低的主要原因。

2019年公司销售费用率较高,是因为当年获取较多业务合同。公司管理费用率在 2020年起下降,归因于公司业务规模扩大。公司研发费用投入符合行业需求及产品 特点。公司财务费用率低,是因为随着公司通过股权融资的方式筹集资金,公司借 款利息的支出金额下降,同时,公司取得财政贴息,导致2020年利息支出为负数; 2021年公司定期存款的利息收入金额较高,导致该期间总体的财务费用为负数。

2021年收入构成中,核工业产品收入占比最高,达到90.04%。2018-2021年,核工 业智能装备收入占比分别为

71.43%/43.63%/48.27%/86.94%,核工业系列机器人收 入占比分别为6.95%/35.44%/32.94%/3.10%。因为订单结构和确认收入节点不同, 公司核工业系列机器人和核工业智能装备的占比在近几年有较大的波动。

2021年景业智能营收同比增长69%,其中核工业领域为3.22亿元,占当年营收的 92.27%。同年,公司的核工业智能装备的收入大幅增长,这主要因为前期公司在执 行的一些智能装备订单在2021年进行集中交付。同时,因为客户场地等因素的影响, 一些机器人订单的交付稍有延迟。景业智能核工业系列机器人及智能装备都为高毛 利产品,近几年毛利率波动的主要原因是主营业务的收入构成改变。

根据公司招股书,按技术成熟度和项目所处的不同阶段,公司所承接的项目可分三 类:预研类、工程类、技改类项目。 1.核工业系列机器人,2019年公司的预研类项目收入比例为44.82%,2020年公司工 程类项目的比例迅速增长至30%,主要是因为2021年公司的核工业机器人预研类项 目已全部转换为工程类项目。同时,2019年已完成的3个预研类项目已经转换成1个 工程项目,于2020年确认收入。此外,另4个工程类项目仍在执行。2020年,公司1 个预研类项目已转换为现正执行的2个工程类项目。

2.核工业智能装备,为了满足中国核工业的快速发展之需求,公司的客户设立了许多 预研类项目,景业智能在2018-2019年承接较多这类项目,主要用于验证技术路线是 否可行。技术路线被确认后,2020年起,工程类项目逐开始增多。 展望未来,由于公司的工程类项目、技改类项目会增加,毛利率也将逐渐稳定。

(四)公司创始人持股较多,管理结构稳定

公司控股股东为来建良先生,他也是公司实际控制人、最终受益人;第二大股东为 中核浦原,其上市后股权比例为9.38%。受益于近几年核工业智能装备领域的发展, 公司订单逐年增加,项目多元化趋势明显,成长性极强。2020年12月中核浦原对公 司进行战略投资,公司由此成为中核集团设备板块智能装备方向的重要单位。

二、核电站建设加速,提升智能设备需求

(一)全球能源紧缺,能源消费结构低碳化

因为全球气候持续变暖、不可再生化石能源持续消耗等因素,全球能源消费结构目 前正在加速向低碳化转型。国际社会日益重视保障能源安全、保护生态环境、应对 气候变化等问题,部分国家已把可再生能源当作新一代的能源技术战略制高点以及 经济发展至关重要的新领域,核能发电越来越被视作环保能源的一个重要组成。 核电的优势如下: 1.环保。核电不会产生二氧化硫、氮氧化物等有害气体,也不会排放二氧化碳,放射 性气体液体都低于国家标准允许水平,有可再生能源之清洁低碳属性。根据世界核 协会,核电站在其生命周期中,每单位电力产生的二氧化碳当量排放量与风能大致 相同,是太阳能的三分之一。

2.每单位的发电成本低。根据头豹研究院,核电发电的成本比光伏(86KWh)、风 电(52.9KWh)、生物质(67.8KWh)等更低,仅为39.5元/万KWh。 3.有稳定运行、长换料周期、可靠等特点,适合承担电网之基本负荷以及必要负荷跟 踪,为目前唯一的可以大规模替代化石能源的基荷,同时具有一定负荷跟踪能力的 电源。根据《节能发电调度办法(试行)》,核电调度的顺序先于燃煤、燃油、燃气 等火电机组,同时比风电、光伏具备更高稳定性,使得核电机组所利用小时数相比 与其他发电方式远远更高。根据北极星太阳能光伏网,2021年,核电利用小时数是 7802小时,为光伏的6.1倍、风电的3.5倍、水电的2.2倍和火电的1.8倍。 4.天然铀能量密度大,易储存,具备准国内资源属性,有益于提高中国能源安全的保障水平。根据国家能源局,中国核电站有4道安全屏障,形成了“纵深防御体系”,可 将核泄漏的概率下降至最低。

(二)核电技术经过多年发展,技术已经较为成熟

核电发展60多年来,核电技术经历了四代演变。 1.第一代是20世纪五六十年代开发的原型堆和动力堆,由于核电直接从军用到商用, 核电机组附加安全设计少,存在安全隐患。 2.第二代是20世纪60年代后期,在试验性和原型核电机组基础上陆续建成发电功率 在300MW以上的压水堆、沸水堆、重水堆和石墨水冷堆等核电机组,二代机组专门 设计了能动安全装置,而且仅供民用,提高了核电的经济性。 3.第三代总结了核电发展的经验和教训,结合新的安全理念、安全方法和安全要求进 一步提升了安全性能、运行性能以及经济性能。 4.第四代是2000年美国联合其他九个有意发展核能的国家堆出第四代核能系统计划, 目前仍在发展阶段,该规划预计在2030年左右向市场推出可以解决核能经济性、安 全性、可持续性、废物处理和防止核扩散问题的核能系统。

在目前投入商用核技术之中,最为成熟先进的为三代核电技术,伴随三门一期投产、 华龙一号全球首堆之后商运步伐加快,三代核电发展日渐成熟。2020年11月27日, “华龙一号”全球首堆工程福建福清5号机组首次并网成功,2021年1月30日投入商 业运行,“华龙一号”也将逐步成为国内主流的三代核电机型。 截至2021年12月31日,国内外共有14台“华龙一号”核电机组在运、在建,且规划建 设机组达到23台,根据中国核电公告,“华龙一号”的造价大概是1.6万元/KW,后期 由于批量化建设和各方面的不断成熟,成本会进一步降低。

(三)核电新机组批准恢复正常,核电设备发展趋势向好

“碳中和”背景下,核电因为其高能效、环境友好、污染小、发电量稳定、单机容量 大等优势,预计将未来基荷能源重要的组成部分。根据中核智库微信公众号援引世 界核协会发布的《世界核电厂运行实绩报告》,2020年全球核发电总量为2553TWh, 相比于2019年的2657TWh,下降约4%,该报告指出,由于新冠疫情导致2020年全 球电力需求总体下降约1%,在2020年,全球和发电总量下降4%反而体现出核电机 组运行灵活,即核电机组不仅能保障电力稳定、可靠供应,还能够灵活应对电力需 求之改变。

近年来中国实现了核电的起步和规模化发展,核电装机容量及发电量逐步增长。根 据中国电力企业联合会,2015-2021年,全国核电装机容量从2717万千瓦上升至5326 万千瓦,复合增长率达11.9%;核电发电量从1714亿千瓦时上升至4075亿千瓦时, 复合增长率达15.5%,我国现有核电发电量占比相对较低,相比世界先进水平仍然有 较大发展空间。 在政策明确、技术成熟、碳中和的三种驱动因素下,核电审批恢复,核电设备趋势 景气向好。根据中研网,截至2022年6月,我国在运核电机组54台,在建核电机组23 台,在运在建核电机组数为全球第二。根据《核电站的发展历程及应用前景》,至 2050年中国的核电装机总容量预计将达到400GW,核电发电量份额或将增加到 14.5%。

根据国家核安全局,截至2021年12月31日,我国运行核电装机容量为54646.95MWe, 根据中国核能行业协会《中国核能年度发展与展望(2020)》,至2025年,我国在 运核电装机或将达到7000万千瓦,在建3000万千瓦,至2035年在运和在装机容量合计达到2亿千瓦。如果按照16000元/KW造价计算,一台100万千瓦核电机组的总造价 为160亿元,根据中国核能行业协会《中国核能年度发展与展望(2021)》,2022- 2025年间核电建设有望按照每年6-8台机组推进,故每年核电市场空间约为960- 1280亿元,预计2025年前核电市场空间约为3840-5120亿元。 根据《我国核电站项目设备供应管理研究》在核电站投资中,核电设备投资占50%, 基础建设占40%,其他占10%。根据前文,假设每年核电市场空间为1120元,据此 可估算出每年核电设备的市场规模约为560亿元,2025年前核电设备的市场规模约 为2240亿元;基础建设的占比约为40%,2025年前市场规模约为1792亿元;其他辅 助设施的占比约占10%,2025年前市场规模约为448亿元。

(四)核技术应用产业与核电站反应堆退役处理发展空间较大

核技术应用指同位素与辐射技术,应用于医学与健康、农业、环保等领域,是近年来 快速发展起来的战略新兴产业之一。根据景业智能招股书援引《中国核工业报》报 道,核技术应用在发达国家已形成庞大的产业链,美国核技术应用产业的年产值约 占国民经济总产值的4%-5%,2015年中国核技术应用产业的相关产值约占当年GDP 的0.4%。与美国、欧洲、日本等发达国家和地区相比,中国核技术应用产业仍有较 大的发展空间。景业智能在手订单也包括核技术应用领域的智能装备。 根据公司招股书,景业智能在研的核工业退役机器人等产品可应用于核电站反应堆 退役处理领域。从全球核电站反应堆退役市场规模2030年预计超过1,000亿美元。

(五)中国坚定执行闭式核燃料循环的政策

乏燃料指经受过辐射照射、使用过的核燃料。据北极星核电网援引中国能源报,2030 年我国核电厂累积卸出乏燃料将达到2.4万吨,离堆贮存需求达到1.5万吨以上,而以 我国目前的乏燃料管理能力,存在乏燃料管理压力增大、核电发展面临可持续性问 题突出、核燃料循环后段需求日益迫切的实际情况,为了解决这一难题,中国必须 加速推动乏燃料与高放废物管理发展。

乏燃料后处理是核燃料循环后段中最重要的环节,是对核反应堆中卸出的乏燃料的 最广泛的一种处理措施。后处理技术是指将已使用的3%-4%的铀废料(乏燃料), 通过化学方法从裂变产物中把铀和钚分离出来,即乏燃料再溶解与后处理技术。回 收后的铀和钚将在核电厂的混合氧化物燃料中再循环使用,从而产生更多的能量, 因此,铀资源将得到更充分的利用,浓缩需求也将减少,后处理通过缩小高放废物 的体积以及去除钚有助于最终处置废物。 根据中国民用核技术产业网,早在1983年,我国国务院的科技领导小组就召开了论 证会,确立了我国“发展核电必须相应发展后处理”战略,明确表明对我国执行闭式核 燃料循环策略的支持。然而,出于各种原因,我国商业乏燃料后处理生产能力至今 仍显得相当缺乏。

三、乏燃料不断增加与处理能力不足的矛盾,将有效推动核工业机器人及智能装备行业的增长

(一)我国乏燃料存量不断增长,但乏燃料处理能力不足

存量不断增长,但我国乏燃料处理能力仍十分薄弱。根据公司招股说明书,目前中 国的乏燃料处理能力只有50吨/年,我国第一个乏燃料后处理示范厂仍在建设中,乏 燃料后处理能力和未来乏燃料后处理需求依然存在较大差距,还需建设多座乏燃料 后处理厂。 根据《产业与科技论坛》发布的《我国乏燃料离堆贮存需求分析及技术路线选择》, 从外形尺寸和燃料特性来看,我国核电站产生的乏燃料包括标准型四边形组件、加 长型四边形组件等五种类别,2035-2050年,中国核电站建设仍将以压水堆为主,“华 龙一号”和CAP1400具有自主研发的技术,是未来我国核电站堆型的主要选择。

根据《产业与科技论坛》发布的《我国乏燃料离堆贮存需求分析及技术路线选择》, 预计到2030年,我国压水堆核电站预计累积产生乏燃料约16,000tHM(其中压水堆 乏燃料约12,000tHM);到2040年,我国压水堆核电站预计累积产生乏燃料约 54,000tHM(其中压水堆乏燃料约46,000tHM);到2050年,我国压水堆核电站预计 累计产生乏燃料约100,000tHM(其中压水堆乏燃料约90,000tHM)。

(二)未来核工业发展可观

核工业循环产业链包含乏燃料后处理、燃料元件制造、放射性废物处理处置、核电 站反应堆等多个环节。以乏燃料后处理环节为例测算,根据《杭州景业智能科技股 份有限公司投资者关系活动记录表(5月)》援引华经产业研究院,截至2020年中国 已累积的待处理乏燃料为8,718吨。由于每年有6-8个新增核电机组投入运行,根据 《杭州景业智能科技股份有限公司投资者关系活动记录表(5月)》援引世界核协会 WNA、WIND等资料,至2030年,我国将每年产生近2,637吨乏燃料,预计将累积产 生乏燃料大概28,285吨。

根据公司招股书,纵观核电站反应堆退役处理产业,伴随着许多早期民用核电反应 堆的结束运行,预计全球核工业会在未来15-20年里迎接史上首轮退役高潮。至2030 年,预计全球的核电反应堆退役市场规模或将超过1,000亿美元。巨大退役市场以及 放射性废物处理处置市场,会进一步推动核工业机器人以及智能装备行业持续增长。 根据公司招股书推算,我国乏燃料后处理厂在2035年前的智能装备投资规模将达 358.4亿元至478亿元,平均数为418亿元。此外,随着中核集团“数字中核”战略的逐 步推进,以及核工业装备领域智能化水平的提升,核工业智能装备在总设备投资中 所占的比例或将继续提升。根据公司招股书推算,在2021-2035年,后处理智能装备 的市场容量或将从418亿元上升至1182亿元,年均由28亿元上升至79亿元。

(三)我国核工业机器人奋起直追

相比发达国家,中国在核工业机器人(机械手)方面的研究起步较晚。1984年,中 国成功加入国际原子能机构,以建设核电站为标志,开始了中国和平利用核能之路。 根据中华人民共和国国务院新闻办公室,1991年我国自主设计、建造和运营管理的 秦山压水堆核电站建成投产,功率为30万千瓦。根据北极星火力发电网,1994年大 亚湾核电站两台98.4万千瓦机组建成投产,采用法国引进的成熟的压水堆技术。 在进行自研、引进、消化吸收后,中国研制出剑式机械手、机械式主从机械手等产 品,可将其用于核电厂、核燃料循环、核设施退役、核废料处理等。国内目前投入使 用较多的是国产机械式主从机械手,以手动操作为主。

我国目前在加大对于核工业的持续投入,但是关于关键设备制造与建设经验,仍需 要较大提升。近几年来,中美贸易的摩擦不断加剧,日益升级对抗局面,增加发展难 度。因此,中国核工业亟需自主创新国产化关键进口设备,以此渐渐摆脱对于国外设备和技术的进口依赖,这就需要通过新技术来实现智能自动运行,从而提高产能 与效率,核工业智能化、数字化无疑是趋势,且核工业机器人将被广泛应用。由此可 见,景业智能的核工业机器人、智能装备以及数字化产品发展前景可期。

四、景业智能:扎根核工业,多领域布局

(一)核心竞争力:技术先进,研发能力强,重视研发人员团队建设

核工业装备准入门槛高,国内企业相对较少,主要从业企业基本来自国外发达国家。 随着贸易摩擦加剧,2018年10月美国能源部对我国限制出口核技术,2020年6月美 国国防部将中核集团等企业列入实体清单,我国核工业装备自主化变得更为迫切。 根据公司招股书,在核工业产品方面,由于公司的核心产品核工业系列机器人和核 工业智能装备涉及核工业特殊作业领域,客户对技术研发、生产管理的标准极为严 苛,导致该行业准入门槛高,国内从业者相对较少,而公司属于国内实力相对较强 的核工业产业链公司。

技术先进,公司产品技术水平媲美甚至超越国内外同类产品。从产品来看,目前在 我国核工业内,国内仅有景业智能一家可批量供货电随动机械手。在发行人电随动 机械手研制成功之前,国产核工业用机械手主要为非智能化的机械式主从机械手, 效率较低。 景业智能掌握大量核工业智能制造的基础数据,创新设计出了独特的核工业机器人 的本体结构,掌握核工业机器人独有的核心算法,采用先进数字化、智能化技术, 其电随动机械手技术已经为国际先进水平。 公司的电随动机械手产品与国内外同类产品技术对比情况如下: 1.各关节运动范围:公司电随动机械手关节运动范围相对更大,工作空间更大,优于 法国A公司M型机械手和俄罗斯B公司S型机械手以及国内两家产品;公司第二代电 随动机械手产品关节运动范围与德国C公司产品相同,技术相当。 2.操控模式:公司产品具备三种操作模式,可提供更多功能和选择,优于国内外产品。 3.操作端反馈力度:公司产品操作端反馈力度相比国内外同类产品较大,反馈更真 实,并可调节,操作适应性更好,技术相对先进。 4.驱动方式:公司产品采用伺服电机系统驱动,驱动力大、运动性能好,优于俄罗斯 B公司S型机械手和国内两家产品,与国外另两家产品技术水平相当。 5.密封形式:公司产品密封形式全部为静态密封,密封效果好,无辐射泄漏风险,优 于法国A公司M型机械手和国内两家产品,与国外另两家产品相同,技术水平相当。 6.安装方式:公司产品可采用两种安装方式,工作空间可覆盖整个箱室范围,相比国 内外同类产品,技术相对先进。

公司的分析用取样机器人与国外同类产品的相关指标对比如下: 1.取样操作:对于取样操作机构,公司产品通过机械臂直接取样,提高了效率,技术 与德国D公司的S型取样器相近,优于法国E公司的P型取样器;对于取送样操作方式, 发行人产品取送样操作可全自动进行,也可人工操作,技术与两款国外同类产品相 当;对于取样时间,产品取样所需时间相对较少,优于法国E公司的P型取样器,德 国D公司的S型取样器无相关数据,不具可比性。 2.定量取样直接气动送样:对于样品瓶,公司产品所使用样品瓶容量、形式与法国E 公司的P型取样器相当,优于德国D公司的S型取样器;对于送样方式,公司产品送 样方式与两款国外同类产品相同,技术相当;关于送样容器,公司产品在送样容器 方面与两款国外同类产品相同,技术相当。 3.取样针便于检维修:对于取样针,产品取样针为单针设计,结构形式简单且具有防 堵设计,技术上优于两款国外同类产品;对于取样针检维修方式,产品取样针检维 修方式与德国D公司的S型取样器一致,均为手工更换,就效率而言不如法国E公司 的P型取样器的自动更换方式。

公司高管多为名校背景,经验丰富。同时,公司十分重视研发人员的团队建设,实 施的人才培养与引进政策机具竞争力,包含人才推荐奖励的内推制度、引进人才培 养补助政策,推行紧缺人才计划与高技能人才计划。积极鼓励创新,建立了一套完 善的人才绩效激励管理体系。 此外,公司建立以企业研究院、技术研发中心为主,各部门配合的研发组织体系,通 过制定目标有序开展新产品研发和老产品迭代等各类研发工作。

公司研发投入持续上升,维持技术竞争力。2019-2021年景业智能研发费用持续增加, 从0.13亿增长至0.29亿,公司主营业务为特种机器人及智能装备的研发、生产及销 售,为了适应市场和客户需求,公司需要持续研发新技术、推出新产品,以确保自身 的技术优势,19-21年研发投入占营业收入的比例分别为12.44%/10.20%/8.20%。

(二)产品性价比高,在手订单充足,为高增长打下坚实基础

成本控制能力强,性价比高。在公司电随动机械手成功研发且批量供货之后,尤其 是可用于多应用场景的,比如同构、异构与移动式等不同形态的电随动机械手工程 应用,使国内的核工业用机械手智能水平得到大幅提升,显著降低该类产品使用成 本。根据公司招股书,景业智能电随动机械手价格对比法国公司相近性能机械手, 仅为其59%。国内,公司为该领域的领跑者,有希望加快国产替代;在公司分析用取 样器人的成功研制后,开始批量供货国产自动取样装置,对比国外产品价格有明显 优势。此外,公司核工业机器人与核工业智能装备销售价格呈下降趋势,但非核专 用智能装备销售价格呈上升趋势。

公司第一大客户中核集团间接持股,有助于加深合作。公司第一大客户中核集团是 国家核科技工业的主体企业,是我国唯一的专营核燃料生产商、供应商和服务商。 公司于2020年获得中核集团下属投资公司中核浦原的增资入股,其为景业智能第二 大股东,公司由此成为中核集团设备板块智能装备方向的重要单位,双方开始寻求 战略上的深入合作;在核工业由信息化向智能化转变的发展趋势下,与中核集团的 合作将带动公司持续向好发展。 中核浦原是中核集团核与非核设备、仪器仪表制造及科技成果转化、招标与集采平 台服务、国际国内贸易为主业的专业化投资运营公司。秉持“科技兴业,服务中核” 的宗旨,按照中核集团的战略部署,它发挥了集团公司核工业全产业链的优势,坚 持“小核心、大协作”,积极开展内外部合作,推进装备制造、科技研发、供应链服务、 工业品贸易协同发展与深度融合,努力建设先进装备制造业与现代服务业深度融合 的专业化公司,为中核集团打造国际一流核工业集团贡献力量。

公司具体业务获取主要通过招投标、竞争性谈判、单一来源采购、商务谈判等方式, 其中商务谈判和招投标较多,由景业智能直接与客户签订销售合同。就核工业系列 机器人和核工业智能装备而言,景业智能通过上述四种方式取得订单;就非核专用 智能装备,景业智能主要通过商务谈判、客户自主招投标的方式取得订单。 公司的 产品技术含量较高、质量稳定,性能优异,综合服务具有较强的竞争力,逐步得到越 来越多客户的认可,在业内具有较高的知名度和美誉度。

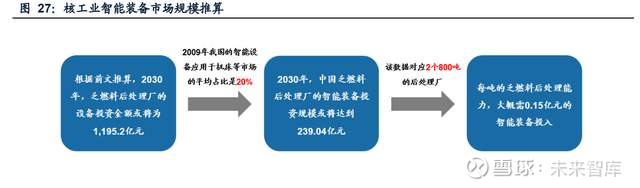

(三)核工业智能装备市场规模可观,公司有望乘风而起

根据公司招股书,2020年我国乏燃料产量为1298吨。根据前文,按5.4%年均增速对 乏燃料产出做等比评估,那么在2030、2035年,中国乏燃料产量约为2196吨、2857 吨。因此,中国将分别建成2座、3座800吨的后处理厂,分别将对应后处理厂市场空 间3000亿元、4500亿元。根据公司招股书,一座乏燃料后处理厂的设备投资占总投 资比例约为39.84%,那么2030年,乏燃料后处理厂的设备投资金额或将为1195.2亿 元。 根据公司招股书,在2009年我国的智能设备应用于机床、通用基础件、仪器仪表、 印刷机械、施工机械和石化装备等市场的平均占比大概是20%。按此比例估算乏燃 料后处理厂设备投资之中现有智能装备投资,那么至2030年,中国乏燃料后处理厂 的智能装备投资规模或将达到239.04亿元,该数据对应2个800吨的后处理厂,所以 每吨乏燃料后处理能力,大概需0.15亿元的智能装备投入。

公司募集资金投资项目将进一步提升其竞争力。根据中国证券监督管理委员会于 2022年3月4日出具的《关于同意杭州景业智能科技股份有限公司首次公开发行股票 注册的批复》(证监许可〔2022〕459号),公司向社会公开发行人民币普通股(A 股)股票2,060万股,每股发行价格为33.89元,本次募集资金总额为69,813.40万元, 减除发行费用人民币7,784.65万元后,募集资金净额为62,028.75万元。 根据公司招股书,公司实际募集资金会在扣除发行费用之后用于以下项目。

公司非核产品主要适用新能源电池、医药大健康、职业教育等领域之专用智能装备, 包含智能生产线与智能单机设备等等。关于非核智能装备,公司核心技术主要为数 字化工厂集成系统平台开发技术和工况同步的数字孪生与寿命预估的边缘计算技术,前者已经在非核的相关领域实现了应用。 新能源、医药大健康等领域持续开拓。根据公司招股书,公司从2016年起便尝试往 新能源电池的领域拓展,2017年逐渐打开市场,2019年公司非核专用智能装备业务 的主要客户是南都电源和其下属子公司,主要为其提供应用于电池生产、转运与存 贮的智能装备等产品;公司从2019年起往医药大健康领域扩张,2020年公司为东阳 光集团成员企业所提供的智能换料生产线和智能仓储系统项目都通过验收,并确认 收入,使2020年非核专用智能装备的收入增长。目前,公司的产品主要应用于新能 源电池生产、转运和存贮以及医药保健品之生产环节,实现了相应领域的生产自动 化与智能化。

五、盈利预测

公司主营业务核工业智能装备及机器人,产品的技术性和专属性较强,竞争格局以 及盈利能力较为稳定,结合乏燃料行业的发展情况、公司的新签订单以及在手订单 情况,预计公司近年将维持较高速的增长。对公司的具体预测如下:

1.核工业智能设备:适用于核工业环境的智能化工艺装备或定制产品,主要包括放射 性物料转运装备、箱室智能装备、核化工智能化系统、数字化改造项目等,在核电行 业发展以及乏燃料项目建设加速的背景下,结合公司的在手订单和新签订单情况, 预测该业务2022至2024年的增速为20%/35%/30%,随着产品的成熟和规模上升, 预计未来3年毛利率有所下降,2022至2024年毛利率分别为46.0%/47.0%/48.0%。

2.核工业系列机器人:即适用于核工业环境的机器人,主要包括电随动机械手、分析 用取样机器人和耐辐照坐标式机器人等,在核电行业发展以及乏燃料项目建设加速 的背景下,结合公司的在手订单、新签订单以及半年报情况,预测该业务2022至2024 年的增速为1000%/35%/30%,随着产品的成熟和规模上升,预计未来3年毛利率有 所下降,2022至2024年毛利率分别为53.0%/54.0%/55.0%。

3.非核专用智能装备:适用于新能源电池、医药大健康、职业教育等领域的专用智能 装备,包括智能生产线和智能单机设备等,预测该业务2022至2024年的增速为 30%/30%/30%,随着公司的产量上升以及产品的逐步成熟,预测同期毛利率分别为 20.0%/25.0%/30.0%。

4.服务及其他:与其他业务相关的服务,包括售后、配件等,预测该业务2022至2024 年的增速为40%/30%/30%,2022至2024年毛利率分别为50.0%/50.0%/50.0%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

腺嘌呤ATGC:

景业智能(SH688290) 送钱?

tl000180:

景业智能(SH688290)不等凯立今晚中报了,出一半买景业,己给到 合适的价格了。

剩下一半凯立明天再看

价值下的成长:

景业智能(SH688290)强势品种补跌中

守望者q3b:

景业智能(SH688290)刺激呀,这会还有人敢买嘛??哈哈

寻牛锁仓:

![[拜托]](http://js.xueqiu.com/ugc/images/face/emoji_15_impressed.png)

景业智能(SH688290)今天成交量有点放大,如果破了20日线就比较麻烦!

股票

MORE>

- 最近发表

- 标签列表

-

-

SH605228 SH603071 SZ002081 SH600228 SZ002963 SZ002101 SZ002621 SH688272 SH603051 SH688588 SZ000922 SH600808 SZ300512 SH603848 SH600362 SH603086 SZ000410 SZ000516 SZ300729 SZ300396 SH688290 SH900915 SH600900 SZ300962 SZ300902 SH603499 SZ002824 SH600379 SH688322 SH603160 SZ002386 SZ002274 SZ000923 SZ002762 SZ002346 SZ300346 SH600259 SZ002300 SZ002465 SZ301006 SH688689 SH603920 SZ300048 SZ300076 SZ301101 SZ002030 SH600730 SH688153 SH605111 SZ000752