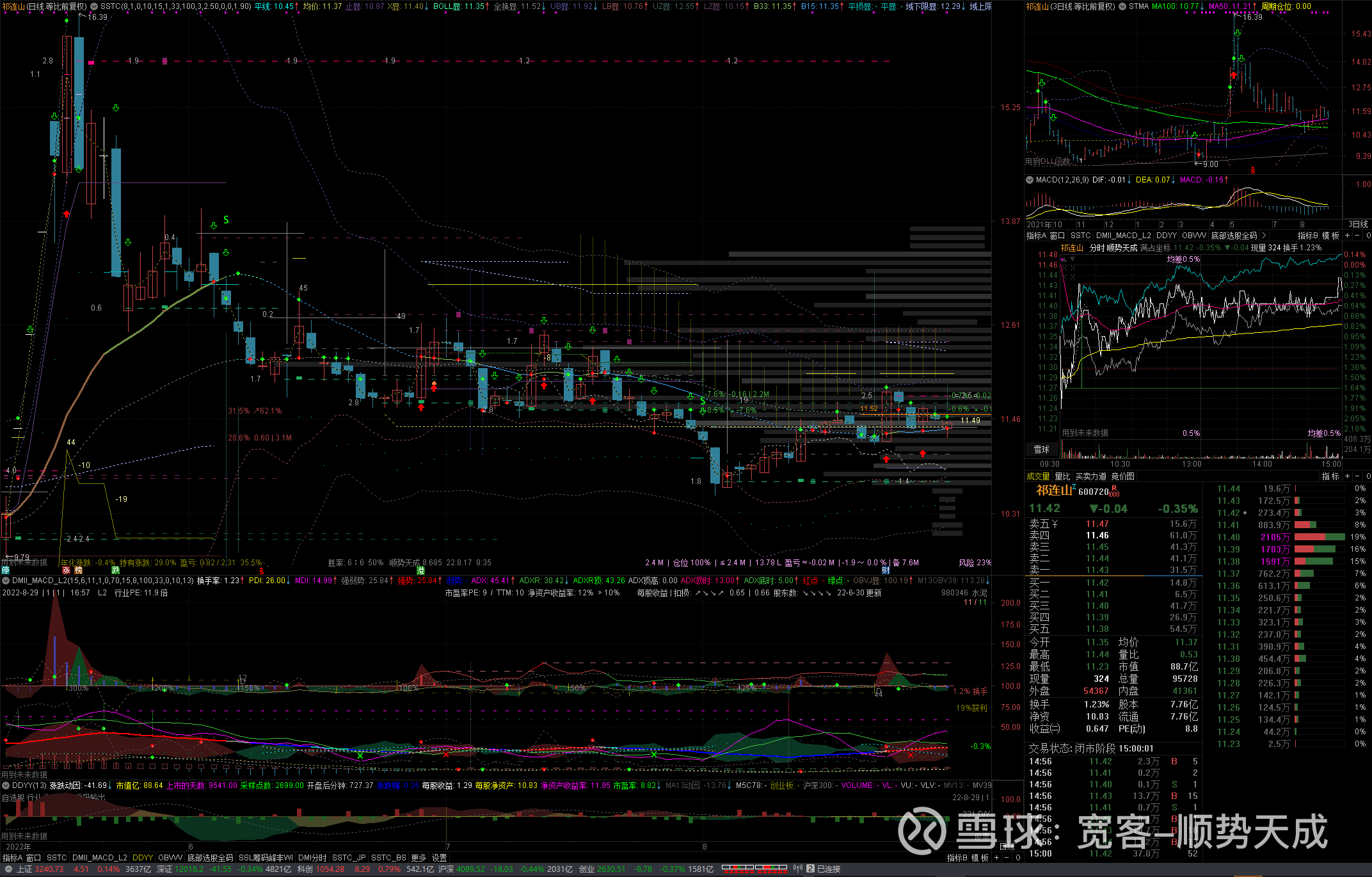

2022-09-03今日SH600720股票最新净值和交易情况

祁连山(SH600720):

同花顺(300033)数据显示,2022年8月30日,祁连山(600720)获外资买入18.08万股,占流通盘0.02%。截至目前,陆股通持有祁连山1171.7万股,占流通股1.51%,累计持股成本-35.92元。 祁连山最近5个交易日下跌1.03%,陆股通累计净买入18... 网页链接

邻家老右:

#今日话题# 关于国企改革的套利机会。

目前经济形势不好,很多天大的利好,也被市场忽视。本系列会先选取一些存在明显套利机会的股票,推荐给大家。当然说是套利,也不是说100%,只能说目前价位不多,事件确定性高,如能兑现则上涨空间巨大,即使失败下跌空间也比较小,假以时日也能涨回来,请各位自行控制风险。

今天要说的股票,是中国汽研(SH601965)。作为检测行业资深人士,一直在想中检集团什么时候上市,以何种方式上市,没想到是借壳中国汽研。

只是不曾想到,这么一件大事,而且是检测行业,消息出来,居然没有直接涨停。难道现在真的是港股A股化,A股港股化了吗,什么大好消息出来,都可以不涨,小涨,然后慢慢涨吗。经历华测检测三年大涨,二级市场投资人还是不了解检测行业的巨大价值,中检集团在检测行业的绝对龙头地位,国家对检测行业、对中检集团的深切期望吗?你们知道一级市场的投资大佬们,现在需要钱的行业不想投,唯一想投的新能源行业估值太高,现在都在准备杀入检测行业吗?

作为检测行业的老人家,实在看不下去了,有必要再发发声,再次炒炒中国汽研的冷饭。

(中国汽研,5月13日晚间公告,公司控股股东通用技术集团正在与中国检验认证(集团)有限公司开展检验检测业务整合事宜,本次整合或将导致公司控股股东发生变更,但不会导致实际控制人发生变更。有关方案尚未确定,方案确定后需要获得有关主管部门批准。本次整合不会对公司正常生产经营活动构成重大影响。)

(2022 年 5 月 23 日,接到本公司大股东中国航天科工集团有限公司(以下简称“航天科 工集团”)发来的《关于无偿划转中国汽车工程研究院股份有限公司股份有关事 宜的函》,为推动内部资源优化调整,拟将其直接持有的中国汽研100,000,000 股股份(占本公司总股本的 10.11%)无偿划转至航天科工资产管理 有限公司(以下简称“科工资产”),科工资产系航天科工集团全资子公司。)

8月25日晚间公告,当天接控股股东——中国通用技术集团通知,经国务院国资委研究并报国务院同意,国务院国资委原则同意通用技术集团与中国检验认证(集团)有限公司的检验检测资源专业化整合和中国中检股权多元化改革方案,其中涉及的股权划转有关事宜按规定另行报批。公司提示,本次整合或将导致公司控股股东发生变更,但不会导致实际控制人发生变更,亦不会对公司正常生产经营活动构成重大影响。

分析如下:

1、方案价值大

。

国企改革有很多方式,比如混改,股权激励,然而最立杆见影的是注入资产,注入优质资产。本次方案就是中国汽研的控股股东会变更为中检集团,然后中检集团整体上市。

2、方案确定性高。

今年是国企改革收官之年,检测行业本来是一个小行业,也从来没有真正成为风口,居然单独作为一个条目,写到了国企整合的大纲,可以看到中国汽研的整合,在三年国改中的重要性,一句话只许成不许败。因为这不是两个央企之间的利益博弈,而是国资委自上而下定的调子,两家企业只是按照大方向做好具体执行。大概率随着汽研归属中检,中检检验认证领域的国家队地位得到进一步强化,神州大地无人可撼动,

3、方案对价资产为印钞机。

中检集团作为检测行业的巨无霸,坐享中国改革开放的红利,垄断经营,做的是永远赚钱的东西,发张证书,金钱就滚滚而来,可以理解为印钞票,且随着国力的增长,可以全球发行,绝对硬通货,且没有期限。中检集团若整体上市,市值千亿起,且可能带动整个检测行业上行。

中国中检是经国务院批准设立、国务院国资委管理的中央企业,是以“标准、检验、检测、认证”为主业的综合性质量服务机构,创建于1980年。经过40余年发展,其已经成为“中国第一,世界知名”的国际化检验检测认证企业集团,拥有CCIC和CQC两大品牌,设有检验公司、中国质量认证中心(CQC)、测试公司三大业务平台,国内机构网络完备,并在30多个国家(地区)的主要口岸和货物集散地设有机构,近2万名员工和数百家实验室,为10万余家国内外客户提供“一揽子”解决方案和“一站式”“本地化”综合质量服务。集团已形成了辐射食品、农产品、石化、矿产、工业品、消费品、汽车、建筑、物流、零售等各个行业,具备国际公信力的专业资质体系。目前,其持有国际资质100余项,国家级政府机构资质300余项,省市级政府机构资质100余项;服务范围涵盖贸易、制造业、消费品、服务业四大领域和国民经济各个行业。

诸位看明白没,理解没,中检虽然叫检测,但最赚钱的不是检测,是发证书,理解没。就像UL、TUV,BV,。跟华测,甚至SGS、ITS不一样,他们不是赚辛苦钱,他们都是在白纸上盖章赚钱的,靠所谓标准赚钱的,靠国家信用赚钱的。之前这个钱主要被美国、欧洲赚了,随着中国成为世界一极,中国也会来赚这个钱,中检则是中国赚这个钱的平台。中检集团认证之优非业内人士无法想象;护城河之深,不,护城海之深,非业内人士无法想象;长坡厚雪,非业内人士无法想象。

四、后续机会

既然是国策,中检集团这次整合,目标应该是直接对标UL、欧陆等国际检验认证巨头。接下来极有可能对其他央企下属的检测公司进行并购整合,作为中国汽研相当于吃了头口汤。退一万步,中检集团不借汽研整体上市,也会以汽研为平台,逐步装入旗下汽车检验检测资产,加上其他国资下面的汽车检测资产,例如中汽股份(SZ301215),把中国汽研打造成汽车检测的专业公司,当然也包括汽车检测的认证等相关资产,以中国之大,中国新能源汽车之强,千亿市值仍然可以看到。另外,公告里还提到了中检的股权多元化改革,这是比较新颖的提法。结合以往的国企股权改制方案,估计是国资占大头,然后适当引入民营资本和外资,员工持股也是免不了的。

五、行业机会

1、检测行业作为国家质量的基础设施,在国外成熟经济体的增长长年高于GDP二倍,检测公司估值常年高于平均水平两倍。在中国,检测行业的增长也基本上是GDP的两倍,估值当然应该比平均水平的两倍高一点才对。

2、中国检测行业目前有4万家,目前处于战国初期,是国内有实力的检测公司称王称霸的最好时机。只可惜华测错过了2010-2020年这个黄金十年。当然,现在也还不晚,检测行业这个老本可以一直吃下去。

3、如同国外的UL、SGS、欧陆等检测行业巨头,十年内,中国也会出现5到8家检测巨头,市值过千亿,华测肯定会是其中之一,目前来看中国汽研也很有机会成为之一,当然如果中国汽研变成中检集团,那就肯定是龙一了。

4、检测行业是典型的先苦后甜行业,苦的时候极苦,甜的时候极甜。跟软件行业一样,做个几百万,二、三千万很容易,要上亿很难。好不容易,节衣缩食,经过十年八年艰苦奋斗,做到了全国前三、前五,牛逼吧,募然回首,营收也就1亿左右,离IPO还远着呢。问题是要做到3到5亿,那就得多元化、全国化。问题来了,制造业几十亿、上百亿的公司都怕多元化,全国化,你一个亿元的检测公司凭什么多元化,全国化,事实也是如此。这也是华测上市十年,2009到2019年,没有一个同类型的检测公司上市的根本原因。当然,检测公司只要你冲上去,做到3、5亿,上市了,日子就爽了,就像华测一样,躺平,坐等增长就好了,比消费品牌,会计事务所还稳固,可以十年,百年,千年,世世代代做下去。譬如,国际大的会计所,也出事了几家,但你听到大的检测公司出事吗,非但没有一家出事,而且家家都在增长,只是增长快慢而已。

结论:

目前,中国汽研从最低点上来也就30%,算是涨了一个平均数,没有反映资产注入的价值。作为一个明牌,目前股价极具吸引力,存在较大的套利空间。唯一需要注意的是,目前国企改革力度很大,以如今政府的执行效率,只怕离停牌的时间会非常近了。

请各位好好珍惜行情不好中的套利机会!

不懂检测行业的,请参考华测检测上市十多年财务数据的增长,18年来股价的增长,以及为什么现在资本市场还给了他50倍的PE。

当然,也可参考谱尼测试,国检集团(SH603060),广电计量)

---------------------------------------------------------------------------------------------------------------------

以上均根据公开资料分析,如有疏漏之处,敬请谅解。

股市有风险,投资需谨慎

机密金:

//@邻家老右:谁可接过新能源的大旗,唯我国资整合。祁连山(SH600720)中国汽研(SH601965)吉电股份(SZ000875)

按照国资委的部署,检验检测领域的专业化整合,是今年央企间资源整合的任务之一。8月25日,中国中检与通用技术集团签署合作协议,标志着两家央企的检验检测资源专业化整合以及中国中检股权多...

wintersummer88:

今天是娃正式入园的第一次家长会,小朋友终于算是正编的小班小朋友了。疫情时代开个家长会提前几天就开始让你提供健康码、7天行程、48小时核酸,然后分批开家长会,有时候想想这算不算魔幻时代。人生总是如此,我们在角色间不断的过渡,希望娃能够在三年的幼儿园生活能够健康快乐成长!很多时候对娃不要给予太多的期待和要求,就像对于一只股票,有时候你的预期太高,但现实总是狠狠的给你几记耳光。有人和我吐槽说狗航咋还不出结案通知呢,有点拿不住,我说其实这就是你的预期太高,对于赚这种确定性强的钱,有时候对时间上预期不要太高,不要想着短平快吃一口,很多时候股市一年下来也就是十几个点的利润,所以别着急,急你就输了大半!

8月30日,三大指数全天弱势震荡,创业板指走势疲弱。截至收盘,沪指跌0.42%报3227.22点,深成指跌0.39%报11970.8点,创业板指跌0.70%报2612.14点、日线五连跌;两市合计成交8385亿元,北向资金净卖出近50亿元。

目前看来,可能不少资金都在st板块吃饭。 其实你在st板块普通散户学习进步的更快,因为在这里你可能学习到的内容资料比正股多的多,而且有趣的多。简单归纳就是让你去选一家濒临破产的公司去救,你选哪一家去扭亏为盈,想想不就让人热血沸腾吗?所以总之还是一句话,赚自己能力圈内的钱,像我这种困境反转玩家也只能在这慢慢熬着赚钱了!

您好!董秘先生,之前年报有表述未来考虑引入战略投资者目前有无进展呢? ST德豪: 您好,公司严格按照证监会和交易所关于信息披露的相关规定,若公司发生重大事项将及时履行信息披露义务,谢谢!

最后说下持股情况,祁连山(SH600720)ST海航(SH600221)ST德豪(SZ002005)三大主力持仓不动,st大集 st华仪继续观察,其实炒股很长时间对于我们这种困境反转的滑头来说,大部分时间是无趣的,因为我们每天都是在等某个节点的到来,至于K线等很多技术指标在st里很多时候不适用。狗航今天盘面和往常一样,资金都在等结案通知,所以靴子不落地股票也不会涨;而狗豪呢也挺有意思的,早上脉冲了一波,下午收盘只涨了一分。这股在筑底完成后,1.7以下基本上是安全区间,短期看有游资或者狗庄有晚上冲一波的冲动,毕竟1.8以下优质st股不多了,目前涌入st板块的资金到处折腾,狗豪确实是良配。然后这两天狗豪的董秘挺活跃的, 今天回答的几个问题也有意思。截取其中一个:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

对于st股来说只要肯造势就有希望,短期个人看好冲击一波2块

祁厅长最近还是在织布,看来还是准备我狗航吃一波回来再起飞?拭目以待

宽客-顺势天成:

祁连山(SH600720)

鸣沙山gcq:

祁连山加仓

邻家老右:

谁可接过新能源的大旗,唯我国资整合。祁连山(SH600720)中国汽研(SH601965)吉电股份(SZ000875)

按照国资委的部署,检验检测领域的专业化整合,是今年央企间资源整合的任务之一。8月25日,中国中检与通用技术集团签署合作协议,标志着两家央企的检验检测资源专业化整合以及中国中检股权多元化改革落地。

此次整合前,中国中检是中央企业中唯一以“标准、检验、检测、认证、计量”等为主业的综合性质量服务机构。通用技术集团成立于1998年,是中央直接管理的国有重要骨干企业,旗下拥有沈机股份、中国汽研(601965)、环球医疗、中国医药4家上市公司。

“通过这次专业化整合,中国中检进一步巩固了国内第一的位置,成为全球排名第九的综合质量服务机构。”中国中检党委书记、董事长许增德表示,集团将以此次专业化整合作为跨越发展、建设世界一流企业的新起点,聚焦主责主业,持续推进市场化改革、专业化运营、区域化管理、国际化发展,持续推进多种方式的专业化整合。

通用技术集团相关负责人表示,集团所属中国汽研、检科测试两家公司通过重组整合加入中国中检,进入了行业发展“主赛道”,将获得更高的发展平台和更大的成长空间,有利于业务做强做优做大。对通用技术集团自身而言,这次专业化整合有利于集团进一步聚焦主责主业,集中资源做强做优机床装备、医疗健康等核心主业,进一步发挥国有资本投资公司的功能作用,提升产业核心竞争力。

航锦科技,贵航股份

中国汽研:中检集团整体上市

晋西车轴:中兵系晋西集团资产注入

长春一东:中兵系东北工业集团资产整合平台

东信和平:电科系整合平台,电科系已经完成了卫士通,凤凰光学,中瓷电子等平台重组注入

天奥电子:电科系整合平台。

光电股份:中兵系整合平台。

沙河股份:深圳国资委

航天科技:航天科工集团重组平台

航天动力:航天科技集团整合平台。

涪陵电力:国家电网资产整合平台

贵航股份:中航工业集团整合平台

铁龙物流:铁路货运改革平台

神州高铁:铁路改革平台。

华通热力:北京市国资委资产整合平台。

麦克奥迪:北京国资委,半导体优质资产注入预期。

大龙地产:北京国资委

祥龙电业:武汉市国资委资产整合平台,长江存储注入预期,另一个是航锦科技。

国投中鲁:国家开发投资公司整合平台,旗下优质资产极多。

湘邮科技:邮政集团整合平台。

国机通用:国机集团资产整合,氢能源技术,盐湖提锂技术。

航天工程:航天科技集团整合,氢能源技术。

万润科技:湖北省国资委资产整合。

贵绳股份:贵州省国资委,另外两个重要平台是贵广网络,ST天成

新国脉:上海市国资委资产整合平台。

金枫酒业:上海市国资委资产整合平台。

吉电股份:国电投整合平台

久之洋:中船系整合平台

作者:邻家老右

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

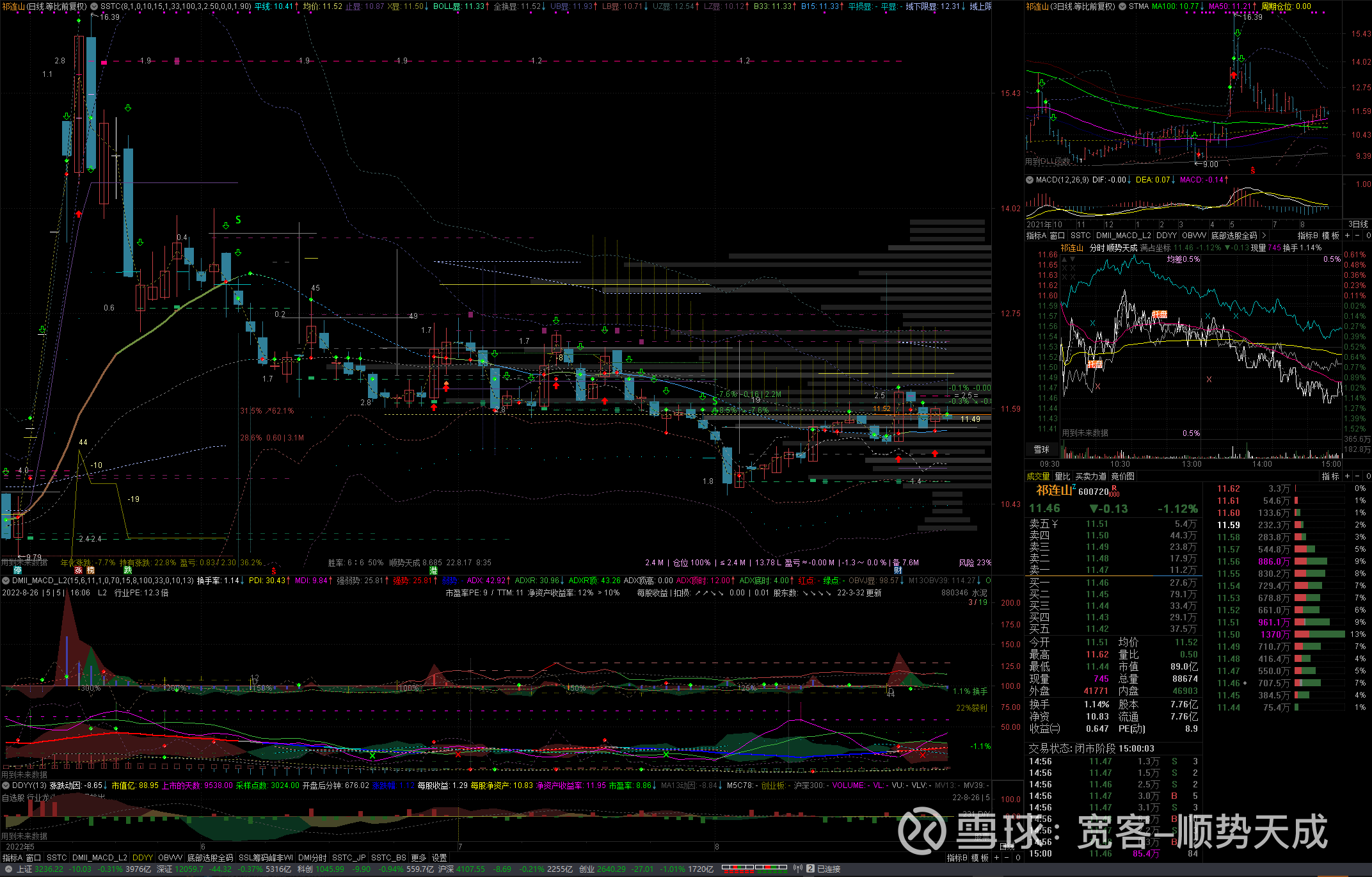

宽客-顺势天成:

祁连山(SH600720)

祁连山(SH600720):

位于祁连山(600720)北麓、河西走廊腹地的金川集团股份有限公司,拥有世界第三大硫化铜镍矿床,是世界领先的镍钴生产基地、铂族金属提炼中心和中国北方地区最大的铜生产企业。在大西北默默耕耘近63年来,金川集团虽坐拥优质资源,但囿于产... 网页链接

wintersummer88:

索然无趣的一周盘面终于结束了,感觉这一周手里的股票是玩了个寂寞,基本是原地踏步,不过这个可能就是股海生活的常态。继续躺平等等喽,毕竟故事的高潮可能就在下一周呢?人为啥容易在股市操作中突然迷失自己,突然赌性大增,很大程度上就是心态失衡,所以做好自己的心理建设尤其重要。今天让自己气愤难平的ST天龙(SZ300029)狗龙今天也被锤个半死了,不过真能锤回原来的位置还是想去博弈一把的。

8月26日,沪指、深成指早盘震荡回落,午后再度下探;创业板指走势疲弱,跌幅超1%,日线三连阴;两市成交额有所萎缩,全日成交不足9300亿元;北向资金逆市净买入超50亿元。

截至收盘,沪指跌0.31%报3236.22点,深成指跌0.37%报12059.71点,创业板指跌1.01%报2640.29点;两市合计成交9292亿元,北向资金净买入51.51亿元。

有耐心,和对贪婪恐惧的把握

行业ETF里,白酒、消费、农业领涨;煤炭、军工、芯片、光伏领跌。这市场真的是越来越有意思,不过个人观点可能热点还是会在赛道爷爷手里了!而我们普通人能做的就是保持一颗平常心,因为想赚大钱,最重要的是要靠什么?简单来说就是“有资金,有时间,。” 这里我挺佩服的我一个哥们的,基本上这几点兼具,然后这哥们渣星收获200个飘然而去,不带走一片遗憾 所以大家好好反思下自己是否

最后说下持股ST海航(SH600221)祁连山(SH600720)st大集 st德豪 st华仪 今天本来是很想操作,主要就是看不惯狗航这么明显的压单,可惜确实仓位满了,动不了!狗豪和祁厅长但凡有一个今天能打,我肯定切点仓位继续补狗航,且看下周狗航出不出结案公告!对于这么有共识的股票,能结案能摘帽,公募基金铁定进来配资,疫情防控进一步放开,就这样的航空股能不打到1.8以上?我看筹码集中度最高的是在2块钱

祁厅长继续耐心等待资产重组报告,不急不急,央企做事比地方国资靠谱!狗豪这一周上上下下,我觉得能动就挺好的,这股现在就是等待一个破局的节点,短期冲一波的可能性非常高,所以有啥不能等的?永远要记得机会都是等待出来的

宽客-顺势天成:

祁连山(SH600720)

价投6688:

今年上半年,哪里的水泥市场最好?自然是大西北!西北三雄上半年业绩,宁夏建材(SH600449) 同比下降1%,祁连山(SH600720) 同比下降16%,毛估西部水泥(02233) 扣非同比下降15%左右(去年海外汇率收入造成比前年上半年增长40%的高基数)。海螺水泥西部区域在煤炭价格大幅上涨的环境下,毛利率同比增长2.77个百分点。上半年西北区域水泥价格是全国最好的区域西北水泥价格指数-西北水泥价格走势图-水泥网(ccement.com),往后,依然会保持这个良好趋势......

宽客-顺势天成:

祁连山(SH600720)

wintersummer88:

今年渣星身上单吊的一些些感悟,没做好低位成本,也没做好仓位控制

昨天虎弟打了两个月疫苗,所以一整晚比较闹腾。关于疫苗真的是想法会变,老大的时候基本以免费强制疫苗为主,就后面打了几针手足口、水痘还有五联;等到虎弟的时候媳妇又罗列了一堆自费疫苗需要打,真的是人的观念想法在疫情三年后发生了很大的改变!然后反思一下,疫情三年来是否人炒股的逻辑和思路也在改变呢?这几年从大盘龙头上证50到沪深300,再轮动到上证1000。前年的白酒板块 再到去年的医药板块 然后就是今年的新能源赛道,许多如果固执于投资理念,一直不去寻求改变,或许这几年的收益率也很难乐观。再到自己身上,一直以来自己都是以逆境反转为主,也一直在优化自己的投资策略,今年最大的收获就是以三只主力持仓(两只st 一只国企重整正股)的轮动模式,最关键一点就是持仓成本,你的持仓成本一定要是这只股里90%的人都被套的情况下介入,那么这时候你就会很舒服!最后三只股互相在需要的时候轮动调仓可以避免一只股单吊出现的过山车收益。()

8月25日,沪指早盘探底回升,尾盘在金融股带领下发力走高;上证50指数表现强势,涨幅超1.5%;两市成交额略有萎缩,全日成交不足万亿;北向资金净买入超15亿元。

截至收盘,沪指涨0.97%报3246.25点,深成指微涨0.06%报12104.03点,创业板指跌0.44%报2667.3点,上证50指数涨1.64%;两市合计成交9865亿元,北向资金净买入16.71亿元。

行业ETF里,煤炭、白酒、消费、券商领涨,新能车、光伏领跌。资金高低切明显。目前轮动市场之下,手里没几只跟着轮动赚取收益,这日子确实是难过的!

最后说下持股情况ST海航(SH600221)祁连山(SH600720)ST德豪(SZ002005)st大集 st华仪 三只重仓的继续进行调仓,今天切了一部分祁厅长到狗航,再次补了20万股,不管怎么样,狗航是目前三狗中时间节点最近的一只,不结案身上有污点,定增这个zjh是不可能给你批的,今天也有电话联系了董秘,公司方面已经放弃对预处罚的申诉,zjh主管部门联系的结果是他们知道这个事情也在加快进展,需要会签,给我的感觉就是万事俱备只欠东风,9月1号就要开定增大会了,希望就今天或者明天,亦或是下周三前给个爽快话吧。如果一切按照预期走,摘帽前跑两个板后停牌,后面摘帽给个10%,一切就是先回1.8这个平台,至于2元的压力位能不能破,那得交给防疫政策松动,航空业全面回暖!

狗豪和祁厅长继续保持耐心吧,感觉狗豪今年肯定还是要再来一波的,弄一波再全切祁厅长,躲躲年底和年初阶段的退市杀,一切都是完美的!

吴老师股票合作1:

受地产需求下降及疫情反复影响,上半年全国水泥产量创11 年以来新低。H1 公司实现水泥熟料销量约1.27 亿吨,同比下降约15%。7 月以来我们判断公司产销已逐步平衡,但8 月开始西南等省因缺电导致水泥企业停产增加,并且其他区域水泥企业为应对需求持续下降提升错峰停产天数,预计三季度销量下滑幅度环比收窄,但仍会保持负增长态势。

我们估算公司H1 出厂均价约350 元/吨,吨毛利约64 元/吨,其中Q2价格环比下降30 元/吨至334 元/吨,吨毛利回落至60 元/吨,吨净利为约23 元/吨。观察到近期随着西南部分省份限电限产及其他省份加强错峰平抑供需矛盾,水泥价格均有所抬升,预计Q3 盈利能力有望抬升。

水泥板块第二步整合开启,天山股份拟收购宁夏建材水泥资产,祁连山拟与中国交建子公司资产置换。预计后续天山将与中国交建继续以收购的祁连山水泥资产做交易,实现水泥板块整合。现除宁夏建材及祁连山外,仍有北方水泥尚未整合(目前托管在天山股份旗下),其2022 年目标现金流为正即具备装入上市公司条件,后续整合步伐也有望加速。

国君建材鲍大侠团队:

本报告导读

公司公布2022年中报,销量受疫情及地产影响有所下滑,我们判断盈利底部或出现在Q2,维持“增持”评级。

投资要点

维持“增持”评级。

公司公布2022年中报,实现收入654.45亿,同比下降13.68%,归母净利润34.83亿,同比下降44.94%,低于市场预期。考虑到疫情影响,我们下调公司2022-2024年EPS至1.09、1.33、1.64(-0.3、-0.21、-0.07),根据可比公司2023年平均10倍PE,下调目标价至13.30(-2.94)元。

受地产需求下降及疫情反复影响,上半年全国水泥产量创11年以来新低。

H1公司实现水泥熟料销量约1.27亿吨,同比下降约15%。7月以来我们判断公司产销已逐步平衡,但8月开始西南等省因缺电导致水泥企业停产增加,并且其他区域水泥企业为应对需求持续下降提升错峰停产天数,预计三季度销量下滑幅度环比收窄,但仍会保持负增长态势。

Q3 盈利能力有望提升。

我们估算公司H1出厂均价约350元/吨,吨毛利约64元/吨,其中Q2价格环比下降30元/吨至334元/吨,吨毛利回落至60元/吨,吨净利为约23元/吨。观察到近期随着西南部分省份限电限产及其他省份加强错峰平抑供需矛盾,水泥价格均有所抬升,预计Q3盈利能力有望抬升。

水泥板块第二步整合开启。

天山股份拟收购宁夏建材水泥资产,祁连山拟与中国交建子公司资产置换。预计后续天山将与中国交建继续以收购的祁连山水泥资产做交易,实现水泥板块整合。现除宁夏建材及祁连山外,仍有北方水泥尚未整合(目前托管在天山股份旗下),其2022年目标现金流为正即具备装入上市公司条件,后续整合步伐也有望加速。

风险提示:原材料成本上行,房地产需求下降

祁连山(SH600720):

祁连山:祁连山关于召开2022年半年度业绩说明会的公告 网页链接

wintersummer88:

全球经济长期衰退 华为要把活下来作为主要纲领】华为创始人任正非在文内提到,全球经济将面临着衰退、消费能力下降的情况,华为应改变思路和经营方针,从追求规模转向追求利润和现金流,保证渡过未来三年的危机。“把活下来作为最主要纲领,边缘业务全线收缩和关闭,把寒气传递给每个人。

酷暑难耐,这几天福州的高温天气一直在40°持续,出个门就感觉自己要成烤乳猪。今年真的是极端天气频发,之前下雨下了三个月,现在是高温折腾一两个月,川渝一带甚至都已经进入旱灾缺电状态,叠加整个世界大环境的动荡,难怪连华为的任正非都要说:所以普通人活在当下真的需要好好考虑自己的下一个10年规划,所谓人无远虑必有近忧,莫不如此。

8月23日,沪指盘中窄幅震荡,创业板指早盘冲高回落,尾盘勉强翻红;两市成交额再度突破万亿;北向资金大幅净流出,全日净卖出超90亿元。

截至收盘,沪指跌0.05%报3276.22点,深成指跌0.4%报12455.15点,创业板指涨0.05%报2780.31点;两市合计成交10023亿元,北向资金净卖出92.28亿元。

目前看盘面都是存量资金博弈,现在唯一的希望就是有新资金进来,不然这个市场内卷的厉害,都在几个板块轮动,有些股票已经沦落到狗都不理,而且往往是那些原来的明星股。记得我大二时候开户炒股,第一只买入的股票就是苏宁电器,后来的苏宁易购,中小板块的明星股,谁能想到现在竟然是st易购?一声长叹。。。。

最后说下持股,ST海航(SH600221)祁连山(SH600720)ST德豪(SZ002005)st大集 st华仪 今天祁厅长下杀,11.51就随手弄了点,下午11.68出了,最后还是例行公事接着加仓狗航,不为啥,就是时间节点越近那成功率就更高,这波的高度盲猜应该能到1.76到1.8,持股周期也不需要很长,9月1号左右就可以出来了,这么好的买卖当然跟。其他几只继续拿,反正赚钱往往都在这些目前人家看不上的股票里,调整好持股心态,股市赚钱没有想象的那么难!

gg998877gg:

祁连山(SH600720)上行通道打开了

苏合儿香:

祁连山(SH600720)果然是一日游。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000665 SZ300905 SH600804 SZ000862 SH688162 SZ301201 SH600118 SZ001914 SH600117 SH600704 SH600843 SZ301097 SZ300937 SZ002229 SZ301226 SZ300915 SH600488 SZ300810 SH600470 SZ300435 SZ001201 SZ000920 SH603477 SH603390 SZ300213 SZ002763 SH600459 SH688292 SH600969 SZ002499 SH600868 SH600662 SZ300626 SZ002098 SZ300492 SZ300113 SZ300866 SZ001215 SH600657 SH600906 SH600734 SH600246 SH600455 SH600350 SZ002037 SZ002234 SZ300161 SZ000993 SH600990 SZ002517