2022-09-03今日SH600448股票最新净值和交易情况

微云观察:

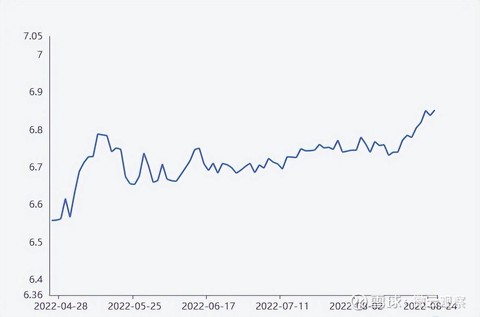

核心摘要:人民币兑美元汇率或将进入“7”时代,纺织服装出口迎来利好?央行意外降息后,人民币从 6.7 附近迅速走贬,8月24日,中国外汇交易中心的数据显示,人民币兑美元中间价报6.8388。在岸人民币、离岸人民币兑美元汇率分别报6.8351、6.8582,为近两年低点。人民币会“破7”吗?现在人民币汇率已经隐隐有冲破6.9关口的意思,那么

人民币兑美元汇率或将进入“7”时代,纺织服装出口迎来利好?

央行意外降息后,人民币从 6.7 附近迅速走贬,8月24日,中国外汇交易中心的数据显示,人民币兑美元中间价报6.8388。在岸人民币、离岸人民币兑美元汇率分别报6.8351、6.8582,为近两年低点。

人民币会“破7”吗?

现在人民币汇率已经隐隐有冲破6.9关口的意思,那么汇率会破7吗?

首先,人民币兑美元没有持续贬值的基础,但短期看,由于美联储大幅加息预期升温,“破 7 ”完全有可能,毕竟相较于当前价位,也只有4%左右的幅度。

不过,对于人民币汇率后续走势,有业内分析人士认为,未来人民币汇率趋势性大幅贬值的可能性较低,长期看有望回归均衡区间。多数机构同样认为,随着近年人民币汇率弹性不断增强,目前外汇市场情绪较为稳定,后续贬值空间或较有限。

但最终人民币走势还是要根据外贸形势决定,比如在2020年四季度人民币汇率上涨就是因为中国疫情控制得当,经济率先复苏,社会复工比全世界其他地区都早,所以成为了世界上少有的经济增长点,受此影响大量国际资本涌入中国。因此人民币是否破“7”仍将以未来贸易形势为主。

目前来看,国内棉花基本面上还是比较偏空,棉花供应充足,而需求端市场即使在疫情防控放开以及内外棉价差倒挂的情况下仍然非常差,产品库存高企,纺织厂开机率较低,

纺织企业利润会受到影响吗?

今年纺织市场,一直陷入“一汪死水”的局面,市场缺乏利好消息的注入,企业也都保守操作,整个市场 “旺季不旺、淡季不淡”。此次人民币大幅贬值,无疑也算是给纺织企业发了个“红包”。

有业内人士测算, 人民币对美元汇率每贬值1%,纺织服装行业销售利润率将上升2%至6%。“人民币贬值意味着议价权掌握在我们手里。”一位从事面料出口贸易的行业人士告诉记者,人民币贬值即产品出口贸易所得的美元可在国内兑换更多人民币,同时在与客户洽谈订单时,中方 企业有更大的报价优势。

不可否认,在纺织服装较分散的行业格局以及供给过剩的背景下,贬值带来的竞争力增强(价格优势)有助于出口订单量的提升。不过仍需注意的是,人民币贬值预期对纺织企业国际竞争力有正面作用,但不能改变中国制造整体生产成本不断上升的趋势,贬值只能减缓趋势,因为成本不仅仅包括汇率,更包括劳动力成本、能耗、生产效率等等;订单量的提升除抢占竞争对手市场份额外,核心还是看需求,目前整体需求较为低迷,因此量的提升或有限;需要关注亚洲相关国家,如果也出现贬值,国内比较优势将消失。

人民币贬值带来的问题

1.进口费用增加

在国际贸易中不单单是只有我国的对外出口,在纺织产业链中,也有不少原材料是需要进口的,因此这会 导致国内企业进口成本增加,最终这些成本压力还是落到了外贸人头上,在汇率结算中所获得的利润也就又被压缩了。

2.汇率波动

汇率的波动看似让企业坐着赚钱,但是结汇的时间并不是每一家企业都能抓住的,不少企业表示由于现在兑美元汇率波动太大,而结汇又有滞后性,因此,对于布老板来说,更希望汇率保持稳定,否则结汇的时候就只能哑巴吃黄莲了。

总的来说,短时间内,人民币贬值并不会为企业带来明显的增量订单,利润也只能小幅得到提升,但是在国际市场上中国纺织行业竞争力势必有所提高。

华纺股份(SH600448) 南纺股份(SH600250)

华纺股份(SH600448):

同花顺(300033)数据中心显示,华纺股份(600448)8月30日获融资买入384.46万元,占当日买入金额的10.19%,当前融资余额1.61亿元,占流通市值的7.15%,超过历史60%分位水平。 融资走势表 日期融资变动融资余额8月30日-372.83万1.61亿8月29... 网页链接

华纺股份(SH600448):

8月30日消息,华纺股份发布半年度报告。 公告显示,公司半年度营业收入1,828,060,874.91元,同比增加8.33%,归属上市公司股东的净利润2,429,183.16元,同比减少66.06%。 公告显示,十大流通股东中,浙江清大超声波设备有限公司、黄芳... 网页链接

张球雪2088:

华纺股份(SH600448)跑路吧,利润下滑这么厉害,明天得跌成狗了

每日经济新闻:

每经AI快讯,华纺股份(SH 600448,收盘价:3.58元)8月30日晚间发布半年度业绩报告称,2022年上半年营业收入约18.28亿元,同比增加8.33%;归属于上市公司股东的净利润约243万元,同比减少66.06%;基本每股收益0.04元,同比增加300%。

2021年1至12月份,华纺股份的营业收入构成为:纺织业占比100.0%。

华纺股份的董事长是盛守祥,男,49岁,学历背景为博士;总经理是闫英山,男,50岁,学历背景为本科。

截至发稿,华纺股份市值为23亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内无机构对华纺股份进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 贾运可)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

华纺股份公布2022年半年度报告,报告期营业收入18.28亿元,同比增长8.33%;归属于上市公司股东的净利润242.92万元,同比下降66.06%。

截至2022年8月30日收盘,华纺股份(600448)报收于3.58元,上涨0.0%,换手率3.28%,成交量20.64万手,成交额7364.02万元。资金流向数据方面,8月30日主力资金净流出872.35万元,游资资金净流出21.66万元,散户资金净流入894.02万元。融资融券方面近5日融资净流入195.05万,融资余额增加;融券净流入0.0万,融券余额增加。

根据近五年财报数据,证券之星估值分析工具显示,华纺股份(600448)行业内竞争力的护城河较差,盈利能力较差,营收成长性较差。可能有财务风险,存在隐忧的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1.5星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

华纺股份主营业务:棉纺、毛纺、印染产品的生产、加工、销售和进出口贸易。公司董事长为盛守祥。公司总经理为闫英山。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

华纺股份(SH600448):

华纺股份(600448)2022年半年度董事会经营评述内容如下: 一、 报告期内公司所属行业及主营业务情况说明 报告期内,公司以印染加工为主业,形成包含服装、家纺成品、纺织贸易、品牌开发、“B2B”平台、金融投资及热电等业务的多元化... 网页链接

华纺股份(SH600448):

华纺股份:2022年半年度报告摘要 网页链接

华纺股份(SH600448):

华纺股份:2022年半年度报告 网页链接

大稻:

市场偏爱热门,但真正的冷门依然蕴含潜力,不只是被人看见的才能叫宝藏。两句鸡汤写在前言

首先说行业,纺织染印是传统的充分竞争行业,传统意味着民生,充分竞争意味着生命力,当前全球环境下、当前中国弱宏观背景下,选择关系民生且有生命力的行业,如果估值和价格足够便宜,相较高大上的半导体芯片、光伏新能源车,对投资人来说是可控、可知、可信,永远都是浪潮褪去才看清谁在裸泳,纺织染印是中国一城一地拼杀出来的具有全球优势的产业,不拜倒欧美石榴裙,不惧怕印尼越南奋起直追,稳固优势产业才是稳经济之根。

其次谈谈变量,黄河、长江、珠江,三条河锁定了三大纺织集群,以北山东、以东浙皖沪、以南福建广东,可见纺织染印离不开水,有水就有热能,有水就有航运。纺织主要上游原料是棉和非棉纤维,美发难新疆棉打乱了原材料市场,而非棉纤维受制于原油高企,江浙具有大炼化优势,从一滴油到一根丝,下一步就是一滴油到一匹布,同时染印需要的化学原料同步受益,产业链完全自主可控,这些动辄十亿百亿的大炼化不是欧美能上的,也不是东南亚敢上的,我们的优势依然凸出。人民币贬值总是成为纺织行业的命题,只因为曾经的商务部长说过中国8亿件衬衣换一架飞机给人们的固有思维,纺织就是出口,纺织就是创汇先锋,人民币贬值就利好纺织…但实际呢?如果这是个主题,已经是被机构沦为鸡肋主题,没有核心和主流资金参与,一阵风过全是鸡毛,所以人民币贬值是纺织业伪命题。至于美对华关税取消,这30%的税同样是鸡肋。所以外部变量有,但可忽略。

寻找内部变量是行业估值和企业价值唯一抓手!

第一,我们不得不说中国完整的制造链和工业4.0政策带来的契机和变革,智能制造、5G、先进设备、智慧物流、科学管理等思想和行动深入纺织行业,充分竞争决定了不进则退,企业加速上马新技术、新产能,原有优势进一步巩固,纺织染印行业正处于智慧、绿色、时尚的变革大潮中;

第二,企业跟上行业步伐,企业受益于产业集群,企业搭建完整产业链,这样的企业终将胜出。这里必须提到魏桥,纺织起步,铝产业决胜千里,全球五百强排名超越中国电科、中国船舶、中国几大商业银行,而作为一家民企,管理和执着是起发展根本,这家企业总部就在山东滨州市邹平县。同样,在滨州还有一家成立不足二十年却销售百亿级企业愉悦家纺,而今产业链已经延伸到康养、人造血管,今天的主角华纺股份,便是愉悦家纺同父同母的易姓兄弟,这么好的地方,这么好的养分,这么好的基因,你们相信这种环境成长出来的全国纺织染印前十强是一个垃圾吗?当然过去十年混迹中国证券市场,华纺交出的答卷就是垃圾。

第三必须谈谈滨州,一个很多人不熟悉的超级市,在而今中国城市被一二线占据眼球的时代,没人去关注这么个黄河下游城市,大家或许很熟悉长江下游的南通、苏州、常州,但滨州能做到近3000亿GDP可见其政府强大的执行力和工业基础,华纺、滨化、滨活塞便是受制于这股强大的政府执行力,才有了魏桥、愉悦的一骑绝尘。而在国有企业、国有资本穷尽全力做大做强的时代背景之下,这股民营活跃国有掏空的逆流正在被拨乱反正,滨州政府、滨州国资的四个千亿产业便是第一枪。

第四说说华纺,混迹资本市场二十年,一副兢兢业业勤勤恳恳,但利润价值回报股价市值却是个垃圾,为何?历史原罪与错付不堪回首,投资看现在看未来,原大股东央企华投已破产清算,原二股东滨印已注销收编入滨达,自己屈身于一家滨州国资下属平台公司财金投资集团,这个集团资产超400亿,营收不足100亿,利润不过3亿,这是个什么臃肿不堪、效率低下、大而不强的集团?华纺为何不随滨印去滨达?故事或因从这里开始

作为长江以北唯一的纺织业千亿集群,山东、滨州只会不断的加强和巩固这个优势,华纺已建成山东科技厅值得学习的纺织业转型升级标杆工厂,下一步没有利润叫什么榜样?财金集团如果只是一个国有股权集散地,继续在自身实业、资本运作的短板上当天和尚撞天钟,或许不换脑袋就换屁股。而今最大的榜样魏桥纺织也出现了少有的巨大亏损,百亿资产估值十亿有余,纺织业上游的微利、品牌服装的暴利正在形成巨大的反差,路怎么走,华纺知否?上证指数(SH000001) 创业板指(SZ399006) 华纺股份(SH600448)

PLANTIME:

黑芝麻上周五盘面强势和龙虎榜对不上,如此处心积虑遮掩身形应该会有大动作,周一如果有机会肯定进去。

美锦能源看能不能找个低点上车,盘面强势的话考虑尾盘入手。

华纺股份属于对外贸易受益概念,不破位的话尾盘进点。

首航高科虽然周末利好不断,但是筹码上给我的感觉不是很好,找个日内相对高点出了。

首航高科(SZ002665)

美锦能源(SZ000723)

黑芝麻(SZ000716)

MOREL1997:

复星医药(SH600196)今天连最后的10%也清仓了,港股与A股差距加大,对A股压力很大,出来先看看吧,目前做多仓位只剩下华纺股份(SH600448) 了 30%仓位。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300065 SH600568 SH600724 SH688239 SZ002224 SH600083 SH600699 SZ002571 SH688048 SZ002277 SH688046 SH688509 SZ002301 SH688661 SH688588 SZ002211 SZ300421 SZ300144 SH600468 SZ000551 SZ300136 SZ300481 SZ300789 SZ002748 SZ301229 SZ300130 SZ301233 SZ300493 SH600367 SZ300584 SH603856 SH603557 SH600783 SZ300143 SZ002419 SZ000823 SH603086 SH603977 SZ002171 SZ300513 SZ002190 SH688722 SH605366 SZ002059 SH688359 SH688199 SZ000032 SH600136 SH603956 SH688098