2022-08-31今日SH600176股票最新净值和交易情况

鱼123888:

中国巨石(SH600176)巨石维持进二退一格局,涨个2年跌个1年,螺旋式上升。期待未来两年能够冲击千亿市值。

13老股民肖久财:

中国巨石(SH600176)老粉是啥啊?那么值钱啊

与时间和复利同行:

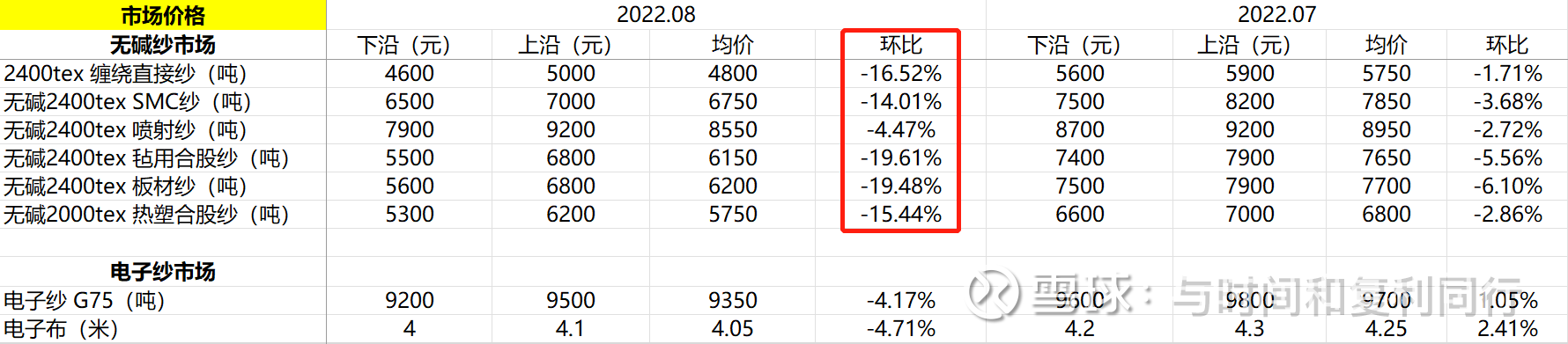

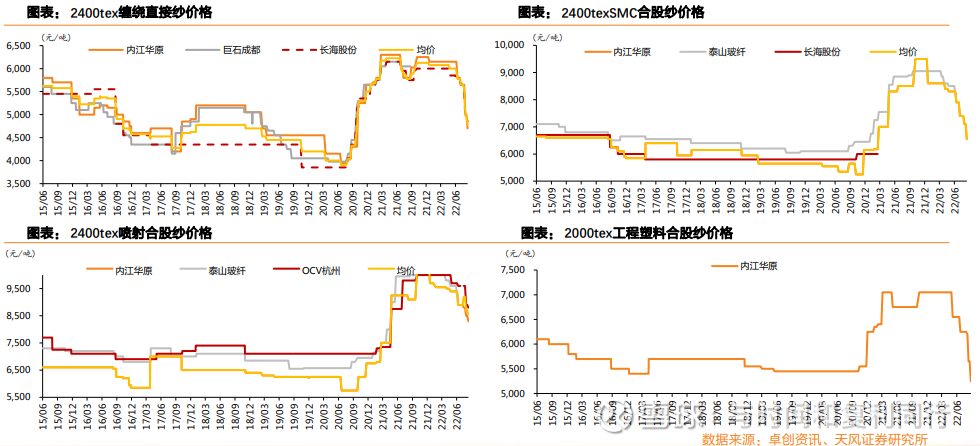

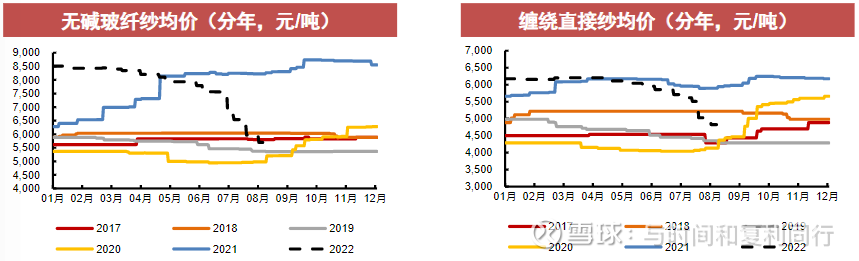

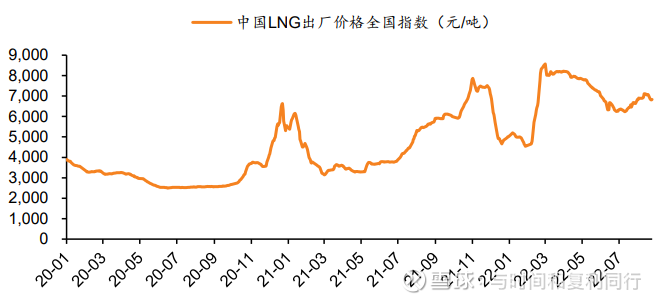

玻纤市场价格

环比跌幅增加不少,跌幅增速有点超出预期

2022年8月,粗纱各个分项价格相比于7月份,。这部分也从最近股价走弱的侧面反应了市场对于玻纤行业的态度。

引用券商的价格跟踪,可以看到今年下半年开始的“断崖式”跌幅,特别是低端粗纱品种。

至于与19,20年底部相比还有多少下行空间,还有待市场的实际反馈,来验证业内这些摸爬滚打几十年的企业家的判断是否深刻和具有前瞻性

直接纱基本快接近2017年年底价格的底部区域。因为供需错配,再加上内外经济环境的影响,下半年粗纱价格能否稳住是跟踪的主要重点。。

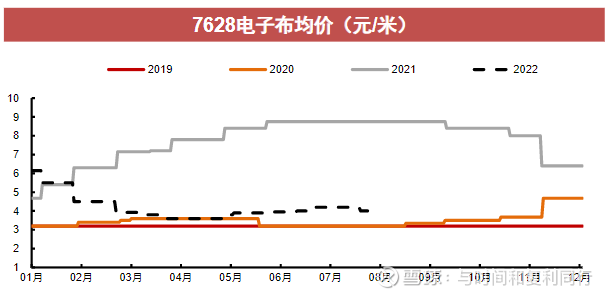

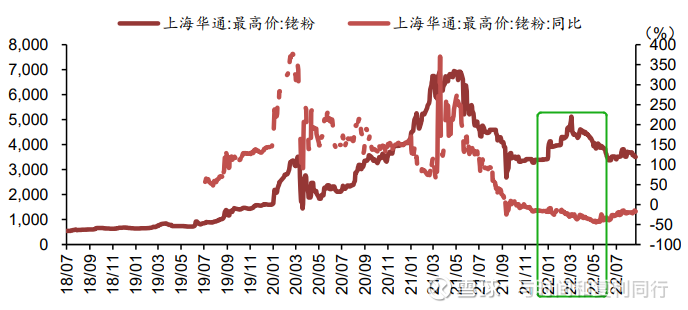

电子纱

继5月份开始触底反弹后,,但是相对于粗纱反而在底部区域比较稳定。

成本方面:

月环比小幅增加+2.2%

天然气价格,年同比+20.7%;

8月份,铂金价格月环比增加+1.26%,年同比-6.75%;铑粉价格月环比下降-5.6%,年同比-17.34%。

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

【注】上个月还在开玩笑觉得又是适合卖铑粉的机会,没想到巨石半年报一出,这半年可真是卖了不少啊,而且价格也还不错~~~

巨石半年报:资产处置收益单季同比增长21倍,环比增长176.5%。上半年累计同比增长17倍,环比增长78.12%。

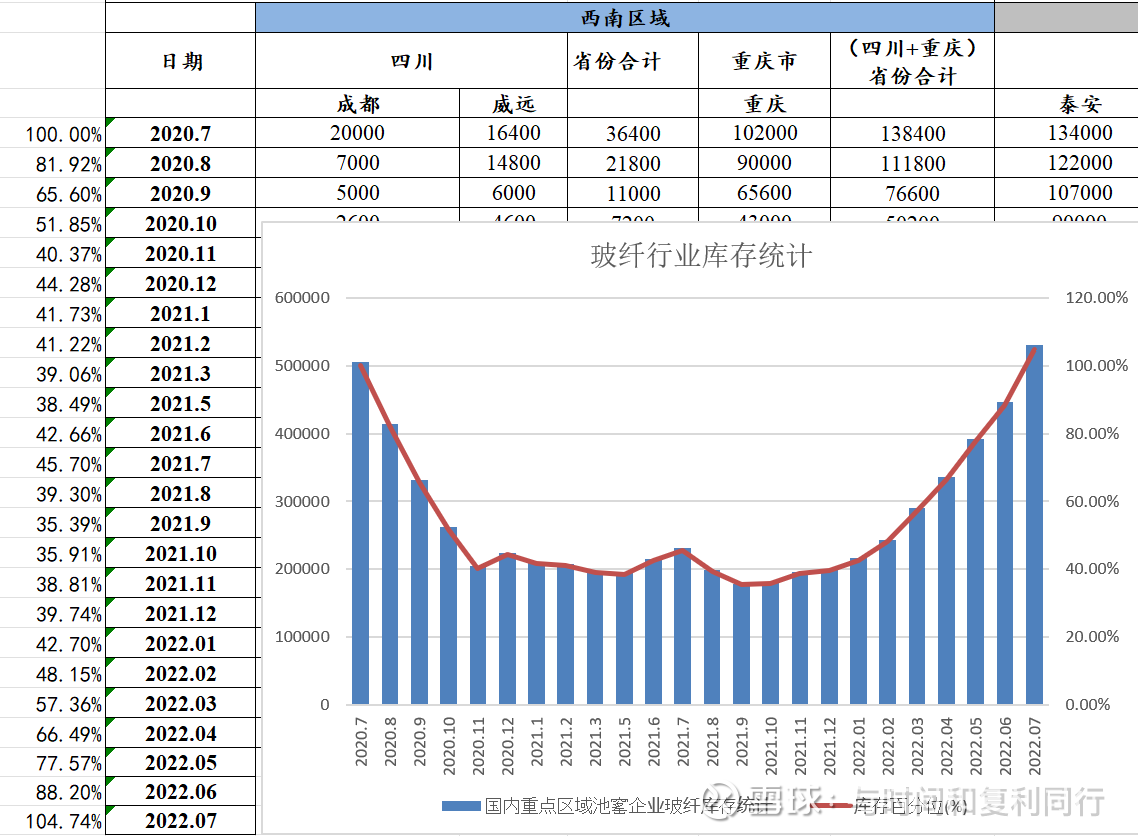

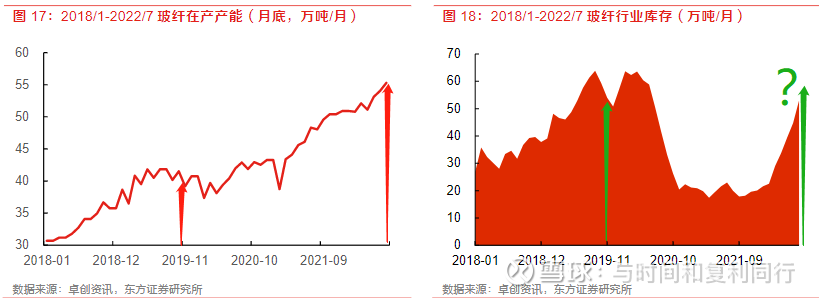

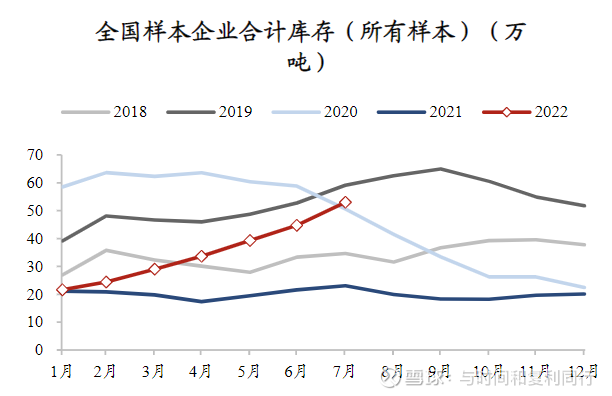

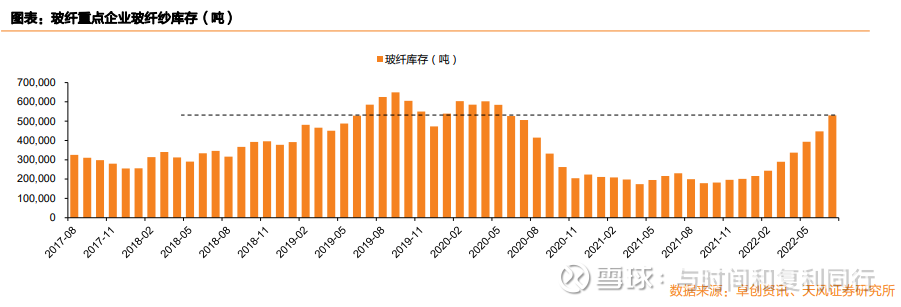

玻纤库存

环比6月继续增加8.37万吨/18.75%,同比增加29.88万吨/129.2%,库存压力无论从量和速度方面都增加比较明显

截至7月底,玻纤企业库存53.01万吨,。

目前为止仍然没有反转迹象。

22年7月的库存已经上升至近两年高位的 新高(104.74%)

【注】如果选取2020.7月的库存量为基准相比,。引用券商自2018年的产能和库存数据,可以对比2019年的产能和库存进行参考,以及张总在半年业绩交流会上对于这方面的预计和判断(文章末尾有概要说明)

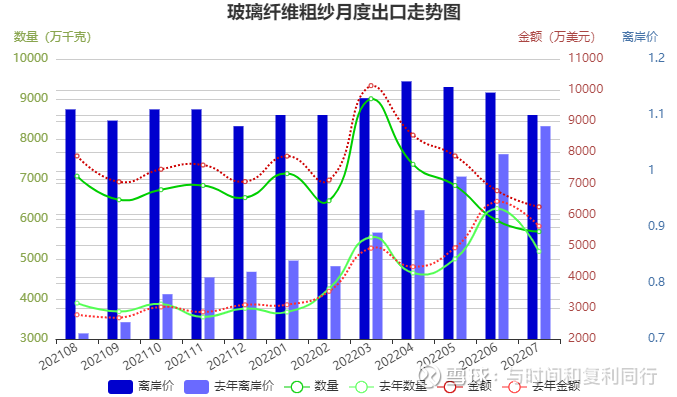

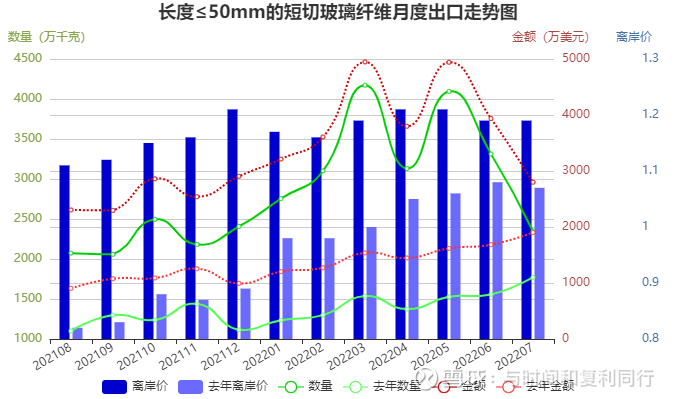

玻纤出口情况

玻璃纤维纱及制品

2022年7月我国出口量为15.8万吨,YoY+19.88%,;出口金额3.13亿美元,YoY +24.5%,。出口均价为1977美元/吨,。

玻璃纤维粗纱

出口总量5.7万吨,YoY .56%,;出口金额0.62亿美元,YoY +10.95%,。

短切玻璃纤维

出口量2.35万吨,YoY +32.51%,,;出口金额0.28亿美元,YoY +47.19%,。

个人跟踪统计:

从今年4月份开始,出口量,出口金额以及离岸价都是在下行趋势当中

如果是以图表趋势来观察的话,,当然短切原丝的离岸价还比较坚挺,即使出口量下降很多(后续需要观察是否这部分价格存在滞后性?)

玻纤需求

(券商点评摘录)

供应方面

,近期点火及复产产线有限,整体产量较前期稳步增加,多数企业库存增速加快,整体供应压力不减。

需求方面

,整体表现疲软,新增订单增量有限,中下游提货意向平平,个别贸易商前期囤货存抛售现象。

建材需求端:

2022年1-7月房屋新开工76006万平方米,同比下降36.1%,同属建材的石膏板和防水也都日子不好过。

汽车需求端:

2022年7月国内汽车产量245.46万辆,环比下降1.78%,同比上升31.76%。

风电需求端:

2022年1-7月新增风电装机容量1493万千瓦,同比增加18.77%。

(希望风电和短切两架马车在下半年能维稳并发力前行)

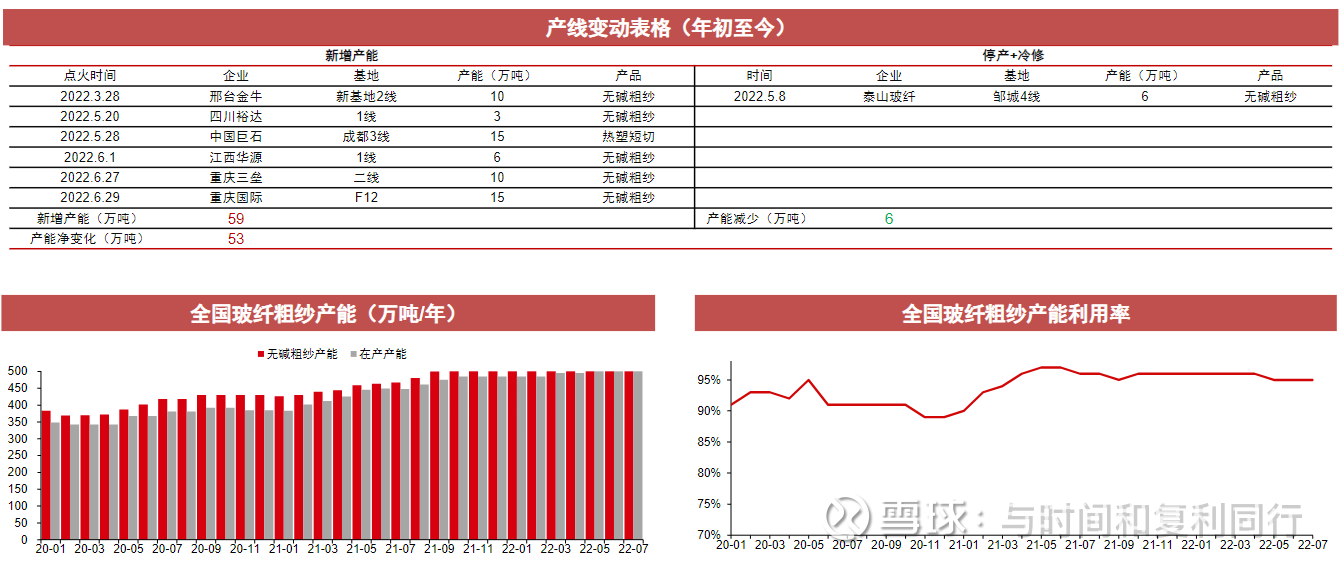

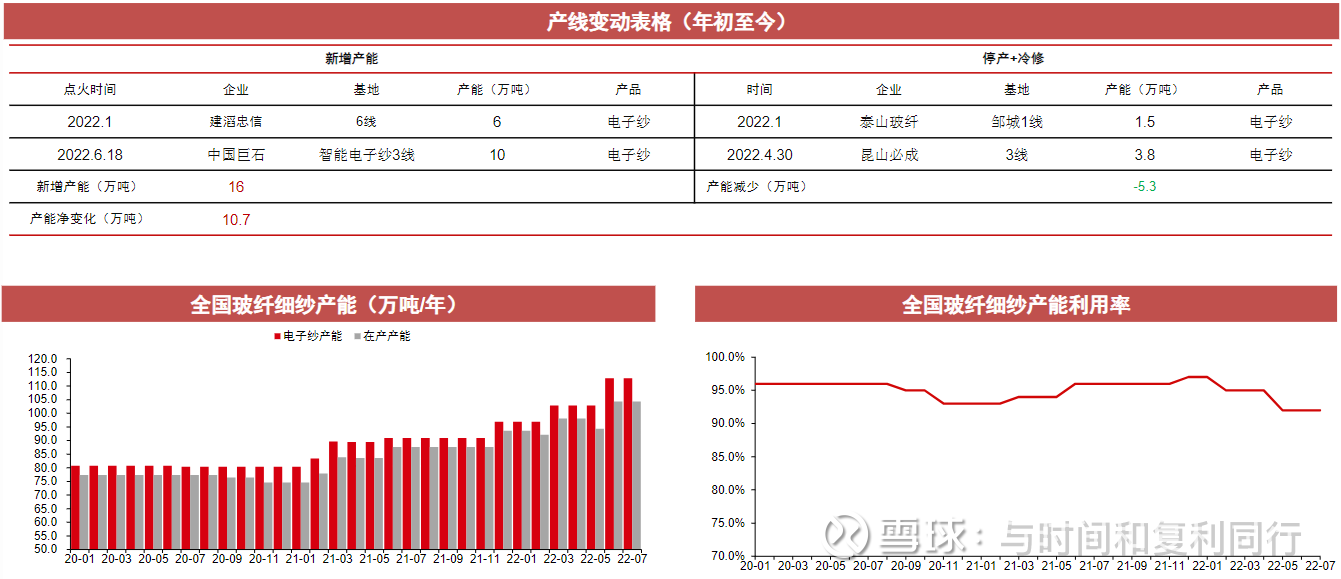

产能增速与变动

![[吃瓜]](http://js.xueqiu.com/ugc/images/face/emoji_73_gossip.png)

7,8月份粗纱和细纱均无新增产能。重庆三垒和重庆国际粗纱点火时间较晚,开工即开始受到降价影响。

行业动态

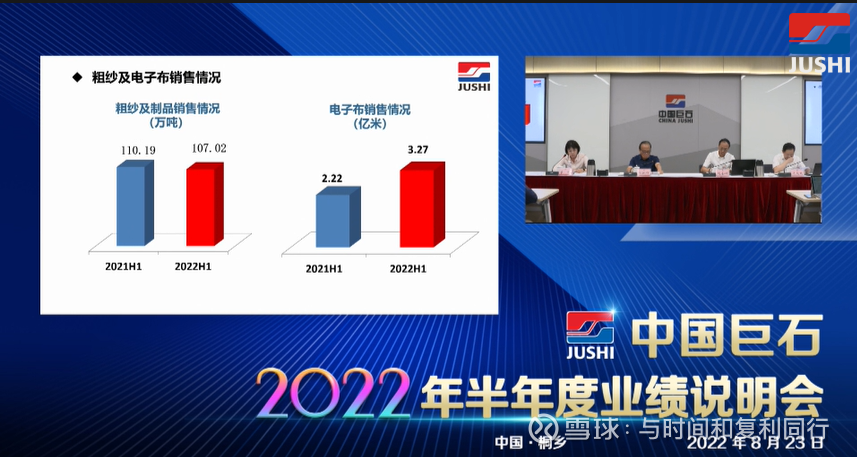

【中国巨石22年半年度业绩说明会】

业绩简况截图:

价格同比提高18.76%

公司粗纱及制品销量同比与去年基本持平,;

【注】

问答环节来自个人对于交流会的整理以及@MT调研的中国巨石2022半年报投资者交流会摘录,有兴趣的可以可以在网上直接查看业绩说明会的完整回放,或者是在所附的链接中查看作者的全文()。

玻纤市场自去年下半年开始需求增加,价格上行,到今年5月份价格一直处于高位。

需求端存量里面增量不大,百分比增量有限

去年供给增长不多,但诱导了厂家今年扩量扩产的动机,今年,但是。价格上中低端粗纱最先受影响,跌幅较快,但是是建立在历史高位上的降价;中高端的合股纱、短切原丝价格目前只是略降,但还是在高位。

目前价格跌到19年的最低水平不太现实,因为成本比以前高

。(产品价格下降,企业需要消化天然气等成本上涨)

张总个人判断

巨石凭借成本优势保持行业领先的竞争力。玻纤价格不会肆无忌惮的下跌(),但年底以前市场需求要出现大的、根本的改观比较难。因为需求端萎靡也是刚刚开始,估计还会有几个月的惯性,而且。中高端产品预计还是会保持良好的需求量。

一是企业自身成本控制能力,二是产品结构差距带来的价差

巨石和同行(上市公司)的盈利差距(800元/吨),建立在两个方面,。

仅一个市占率不能代表行业地位,只能代表规模地位。规模背后一定要有强有力的技术支撑

巨石全球全球行业地位是由规模启动的,但是到了中后期阶段,是技术、竞争力所致,。

未来的展望,巨石考虑的是如何发展的更好,竞争对手考虑的可能是如何生存的更好。资源的利用,政策的利用,产能的布局,客户的依靠等都将做新的尝试和探索。

虽然电子布产能提升,但是产销率仍能保持100%

电子布5年时间成为行业第一,领先的地位和作用已经开始发挥。要让技术,产品系列化,质量,成本等优势尽可能的,尽快的展现到市场中去,在产业中做到令人刮目相看。。

国际市场,地方保护主义愈演愈烈

,国际化步伐不停,但选择上会更加谨慎和科学。

包括签证,以及当地工作的人员等美国方面都给巨石造成了很大压力

公司到美国建厂用两年时间实现盈利,还是比较良好的开端,验证了巨石技术、管理、文化、产品在美国得到了广泛认可。竞争对手无论从装备,技术和效率上都不如巨石。如果完全能抗衡,海外企业(多家)就不会退出,所有的退出都证明了巨石给对方带来的压力。但是同时,。学到了很多经验的同时,背后付出了不少代价。

电子布的成本低,首先要电子纱成本低,因为纱占到布成本的70-80%。生产技术/效率/管控是关键。与竞争对手的差距可能有30%以上。2017年以后才开始大规模做电子纱/电子布,但是早在2005年就开始进行尝试。经过十几年的总结,不断完善和提高,目前初见回报。

电子纱/电子布可能还是会打一场小小的战争

为了下一步发展,,下一步的增长点和亮点可能会更加突出,。(粗纱调结构,降成本的方向会有所转移。巨石天然气方面因为地区性的因素,相对于其他区域同行要高,否则优势会更加明显)

7月份为止,美国市场的量价还是稳定的,产销率100%以上,价格保持今年年初价格没有变过。有的价格还在往上走,8月份情况基本维持,后续有待观察

上半年的销量结构看,国外市场(包括以内供外和以外供外)在40%左右,最主要是北美的热固(增强粗纱),欧洲有相当部分的热塑和短切。因为欧洲有反倾销有些产品要从埃及走(但是埃及目前也有这方面的制约?)。。。(埃及生产基地的内部竞争力对标国内有了长足的进步)

玻纤在风电上的应用快速渗透和成长,巨石是有重要贡献的。一方面是技术上的不断进步,质量上的不断满足,甚至是引领客户的要求;另外一方面就是成本。能让客户用得起,用得好,希望再用。

巨石高模产品今年占比比去年可能要实现翻番

全年(全球)风电纱预计还是保持在100万吨左右,中国占比可能达到50%以上。,中国巨石的高模玻纤,。今年对风电市场准备比较充分,但是遇到疫情和限电的因素,实际量不大,8月之后可能会有高速的成长。特别是明年风电市场是充满期待的(至少巨石对于高模的比例提升比较期待)。要做好明年风电市场短时间内可能会出现小井喷的可能性。

低碳零碳,降耗控本,增产增效需要综合考虑。要体现巨石高质量发展、高速度增长、高品质提升的“三高”战略。

巨石十四五规划中,电子布的布局可能会进行一些调整(指标上提)。具体产品结构,均价,利润都会做一些文章。

未来外售的空间还是比较大的。同时贵金属用量减小也会让未来的吨投资成本进一步下降

贵金属当时买进的价格和现在的市场发生了根本的变化。同时技术上去去铑化已经成功。与之前用量10%相比会大量减少,。

电子布的95%,都在中国大陆。全球对中国的依赖性很强的

电子布下游需求很乐观。未来都需要印刷电路板。目前的市场需求是25亿米,2-3年会突破30亿,往40亿米推进。但是挑战与机遇共存,下游应用(例如新能源汽车)会对电子布提出更高的要求。。后续巨石在这方面的发展,敬请期待~~~

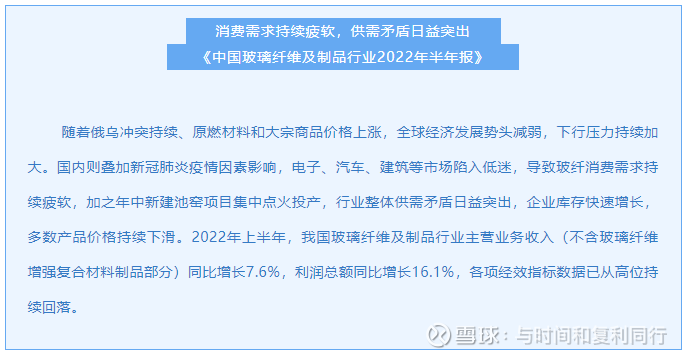

《中国玻璃纤维及制品行业2022年半年报》

中国玻纤协会发布以及。有兴趣的朋友可以自行在网上查询参考。

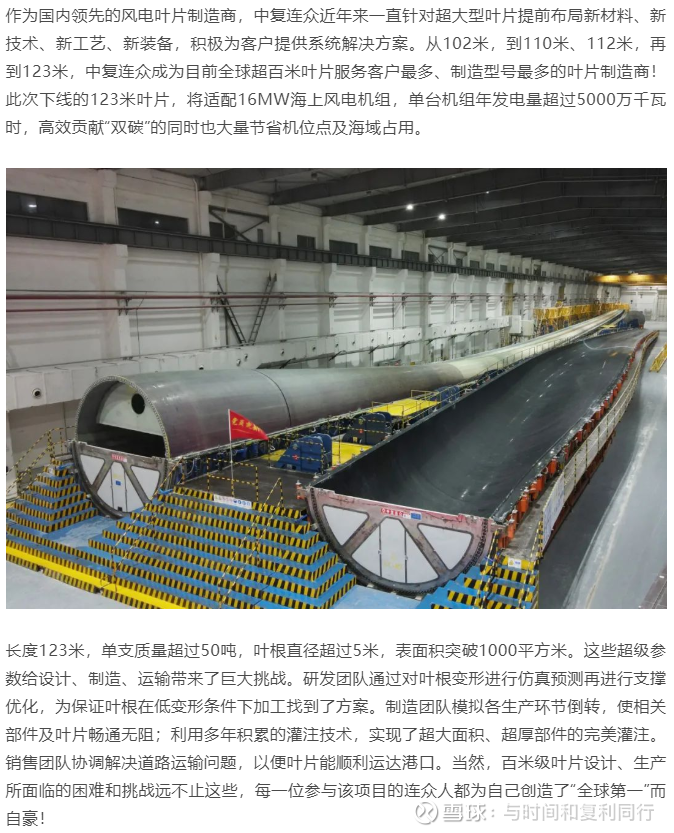

【中复连众全球最长123米风电叶片下线】

【泰山玻纤60万吨高性能玻纤智能制造生产线落地山西】

8月8日,山西综改示范区引进泰山玻璃纤维有限公司“年产60万吨高性能玻璃纤维智能制造生产线项目”签约与启动仪式举行,标志着泰山玻纤综改区基地项目正式启动建设。

计划建设四条单线年产15万吨高性能玻璃纤维智能制造池窑拉丝生产线

泰山玻纤综改区基地项目,规划投资70亿元,规划用地855亩,总建筑面积430728平方米,,主要开展直接无捻粗纱、合股纱、短切纤维、长切纤维及针刺毡等各类玻璃纤维制品的生产制造,项目达产后年产值36亿元。

中国巨石(SH600176)中材科技(SZ002080)长海股份(SZ300196)

薮猫凛:

中国巨石(SH600176)预测一波如果下半年不卖铑粉 今年归母57~62亿,跟去年持平

每日经济新闻:

每经AI快讯,天风证券08月30日发布研报称,给予中国巨石(600176.SH,最新价:14.4元)买入评级,目标价格为29.14元。评级理由主要包括:1)利润率阶段有压力,业绩有韧性,巨石美国效益持续改善;2)22h2玻纤粗纱景气或有机会回升,电子布价格有较好支撑。风险提示:玻纤增量供给超预期;需求成长逊于预期;电子布竞争超预期;公司战略执行及成本管控效果低于预期。

AI点评:中国巨石近一个月获得13份券商研报关注,买入9家,增持1家,强烈推荐1家,平均目标价为26.97元,与最新价14.4元相比,高12.57元,目标均价涨幅87.29%。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 张杨运)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

天风证券股份有限公司鲍荣富,武慧东近期对中国巨石进行研究并发布了研究报告《业绩有韧性,继续看好玻纤龙头成长持续性》,本报告对中国巨石给出买入评级,当前股价为14.4元。

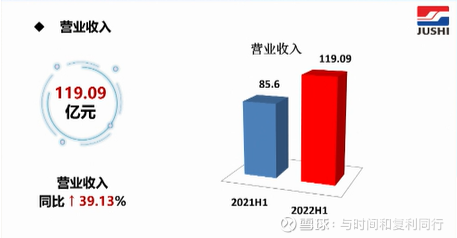

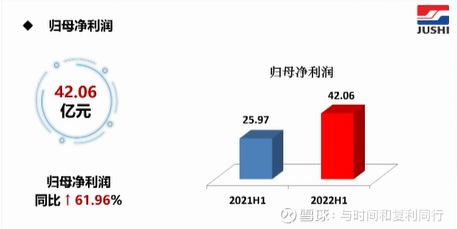

中国巨石(600176) 公司公告22年半年报,22h1公司收入119亿,yoy+39%;归母净利42亿,yoy+62%(vs前期业绩预告区间中值42亿,yoy+60%);扣非归母净利28亿,yoy+13%(vs前期业绩预告区间中值29亿,yoy+15%)。单22q2收入68亿,yoy+48%,qoq+32%;归母净利24亿,yoy+55%,qoq+29%;扣非归母净利14亿,yoy-4%,qoq-4%。22h1扣非业绩符合预期。 利润率阶段有压力,业绩有韧性,巨石美国效益持续改善 22h1公司粗纱及制品、电子布销量分别为107万吨、3.3亿米,hoh分别-14.4%、+50.5%。22q2公司收入环比较多增长,或源于部分产品增量贡献及较大额的非流动资产处置(22h1非流动资产处置收益15.6亿,vs22q1为4.4亿)等。22h1公司综合毛利率37.0%,yoy-9.7pct;单22q2毛利率31.3%,yoy-18.1pct,qoq-13.3pct;22q2毛利率显示较大下行压力,或主要反映主要产品价格压力(据卓创资讯,22q2粗纱市场均价算术均值qoq-1.4%,7628电子布单米均价qoq-21%/-1.0元)及如贸易等低毛利业务收入占比阶段有所提升。总体来看,21h2以来多重不利因素局面下(成本上涨、内需受疫情扰动等),经营数据显示较强韧性,显示公司竞争力;21q2-22q2单季度扣非归母分别为14.5/14.3/12.0/14.4/13.9亿。此外,巨石美国效益继续改善(22h1净利润8,511万vs21fy为1,998万),显示公司出色的成本/项目管控能力,同时或亦受益北美市场玻纤需求较好的景气度。 22h2玻纤粗纱景气或有机会回升,电子布价格有较好支撑 22q2国内需求因疫情遇到一定挑战,海外需求量价齐升预计有效弥补。往后展望,海外需求预计有较好延续性,内需22h2或有较好向上弹性(复工复产、基建弹性、地产修复、风电需求向上等),或逐步迎降库拐点,粗纱价格或有机会向上回归。预计22h2新增粗纱供给较少,因能耗约束、投资门槛提升等影响,更长周期新增供给节奏料边际放缓,我们看好偏长周期玻纤景气度维持于较好水平。电子纱电子布价格总体处于底部区域,料有较好成本支撑,关注需求边际变化。 看好巨石成长持续性,维持盈利预测,维持“买入”评级 巨石作为全球粗纱龙头及电子布龙头,成本有优势。坚定推进降本增效、产能扩张执行力强;经营业绩韧性佐证公司内部竞争力稳步提升效果,显示公司较强alpha。热塑纱、风电纱及电子布为“十四五”期间三大发力领域,整体产品附加值或稳步提升,龙头优势不断强化,持续成长值得期待。维持盈利预测,预计公司22-24年归母净利预测62/68/79亿,yoy+3%/10%/16%,当前价格对应22年PE仅10x,维持公司22年目标价29.14元(对应22年PE约19x),维持“买入”评级。 风险提示:玻纤增量供给超预期;需求成长逊于预期;电子布竞争超预期;公司战略执行及成本管控效果低于预期。

证券之星数据中心根据近三年发布的研报数据计算,中泰证券聂磊研究员团队对该股研究较为深入,近三年预测准确度均值高达95.25%,其预测2022年度归属净利润为盈利72.06亿,根据现价换算的预测PE为8。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级20家,增持评级4家;过去90天内机构目标均价为23.77。根据近五年财报数据,证券之星估值分析工具显示,中国巨石(600176)行业内竞争力的护城河优秀,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

中国巨石(SH600176):

中国巨石:中国巨石2022年8月机构投资者调研记录 网页链接

riverfund:

划重点:E9产品用量增速明显加快,电子纱成本领先竞对30%,未来还有更大的空间和亮点。

“关于 E9 产品:公司持续为玻纤在风电上的快速推广和应用做贡献, 具体表现为两大方面:一是技术、质量上的进步和满足;二是成本方面,玻 纤成为风电制造上性价比较高的原材料。公司 E9 高模产品主要应用在超长海 上风电叶片领域,适用范围最长为 110 米。今年 8 月份以来产品用量增速明显加快,公司预计明年 E9 产品在风电市场将迎来较大增长。”

“公司电子纱的低成本优势关键在于生产技术。公司自 2005 年开始 涉足电子布领域,经过 10 多年的总结、完善和提高,2017 年开始大规模扩 产增量,现已做到电子布行业效率、技术、管控的全面领先,成本优势领先 竞争对手 30%。公司未来在该产品领域还有更大空间和更多亮点,对此公司 充满信心。”

中国巨石(SH600176)

证券之星财经:

2022年8月30日中国巨石(600176)发布公告称公司于2022年8月23日召开业绩说明会,国泰君安证券、天风证券、中金公司、中银证券、海通证券、华泰证券、招商证券、招银国际、东北证券、东吴证券、东方证券、高毅资产、富国基金、中信证券、广发证券、中泰证券、长江证券、中邮基金、光大证券、UBS参与。

具体内容如下:

问:公司对本轮玻纤周期的看法,以及对未来玻纤价格运行判断。

答:市场近期的变化主要是基于自2020年下半年开始,疫情好转,市场需求增长,而供给端因新增产能较少造成供需错配,产品价格持续上涨,延续到2022年5月,价格基本处在高位运行。受产品价格走高和行业盈利能力增强影响,去年下半年以来,玻纤厂商扩产意愿强烈,共计约有80万吨左右的新增产能。未来,预计玻纤产品价格将延续此前的基本规律,中低端产品先受影响,价格下跌较快,中小规模玻纤企业将相应出现业绩落;中高端产品价格韧性较强,价格较为稳定,龙头企业的优势将会更加明显。

问:电子纱的成本优势具体是如何建立的,电子纱的产品结构发生变化,优势是否能保持。

答:公司电子纱的低成本优势关键在于生产技术。公司自2005年开始涉足电子布领域,经过10多年的总结、完善和提高,2017年开始大规模扩产增量,现已做到电子布行业效率、技术、管控的全面领先,成本优势领先竞争对手30%。公司未来在该产品领域还有更大空间和更多亮点,对此公司充满信心。

问:2022年上半年在销量结构上海外市场和中国市场有何差异,代表性的玻纤市场的盈利能力情况。

答:公司上半年销量占比中,外销占40%以上(包括以外供外部分),量价稳定,产销良好。其中欧洲以热塑为主,包括短切原丝,风电类热固产品稳定增长;北美以热固增强粗纱为主,短切增长势头较好;其他地区以热固粗纱为主。海外市场的高端需求比例高于国内市场。海外工厂的盈利表现上,埃及好于美国,主要是因为埃及具备生产成本优势,并且在埃及员工队伍更为成熟。

问:细分市场应用中,E9产品性能上限;能耗一直是新建产能的约束,今年公司又有新建计划,能耗指标的获取情况如何。

答:关于E9产品公司持续为玻纤在风电上的快速推广和应用做贡献,具体表现为两大方面一是技术、质量上的进步和满足;二是成本方面,玻纤成为风电制造上性价比较高的原材料。公司E9高模产品主要应用在超长海上风电叶片领域,适用范围最长为110米。今年8月份以来产品用量增速明显加快,公司预计明年E9产品在风电市场将迎来较大增长。关于能耗约束按照碳达峰、碳中和3060目标要求,未来玻纤企业生产经营将朝着低碳、零碳转型,走降耗控本、增产增效之路,发展的增量和效率会进一步提高。公司作为玻纤行业领导企业,未来发展的方式和结构将同步调整,力争为行业、产业、整个制造业起到带头示范作用。

问:行业能耗指标和供需等边际变化是否会影响公司十四五规划;贵金属外售的体量上在放大,后续是否会继续出售。

答:公司将继续实施“一核二链三高四化”的“十四五”战略规划,继续朝着既定的产品、效益等总体战略目标推进,在布局、结构和节奏上将会更加合理。铑粉作为一种稀有金属在贵金属市场流通且价格波动较大,作为漏板加工的原材料,制成后可用于玻璃纤维池窑拉丝生产线设备中。目前由于漏板加工技术朝着低铑无铑方向改进,漏板中的铑含量逐渐降低,部分铑粉出现闲置。公司选择出售闲置铑粉,在盘活资产的同时进一步提高资产利用效率,优化资产结构,促进玻纤业务的持续发展并稳步提升盈利能力。

中国巨石主营业务:主要从事玻璃纤维及制品的生产、销售

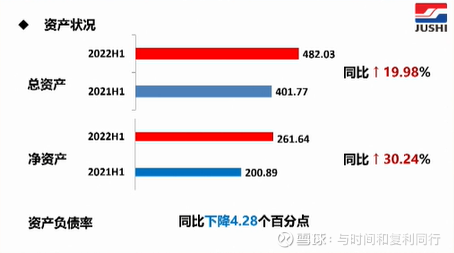

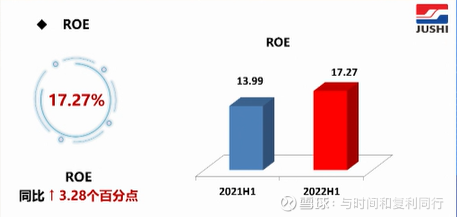

中国巨石2022中报显示,公司主营收入119.1亿元,同比上升39.13%;归母净利润42.06亿元,同比上升61.96%;扣非净利润28.3亿元,同比上升12.64%;其中2022年第二季度,公司单季度主营收入67.77亿元,同比上升48.48%;单季度归母净利润23.7亿元,同比上升54.53%;单季度扣非净利润13.88亿元,同比下降4.49%;负债率45.72%,投资收益1015.65万元,财务费用1.19亿元,毛利率37.03%。

该股最近90天内共有24家机构给出评级,买入评级20家,增持评级4家;过去90天内机构目标均价为23.77。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.28亿,融资余额增加;融券净流出399.23万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,中国巨石(600176)行业内竞争力的护城河优秀,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

Daniel谈股论金:

存档中国巨石(SH600176)

中国巨石(SH600176):

中国巨石:中国巨石股份有限公司2022年度第一次临时股东大会会议材料 网页链接

中国巨石(SH600176):

中国巨石2022年8月机构投资者调研记录(见附件) 网页链接

韭菜自求多福:

中国巨石(SH600176)烂裤衩子

多财多亿C:

中国巨石(SH600176)争点气吧,大石头

赤箭:

吃面月#壁纸# 中国巨石(SH600176)

ZLgg:

中国巨石(SH600176)这渣王一年到头有几天是红盘,赶紧退市滚出市场吧

自在行风:

百万实盘计划

盘中:

开板清仓新股源飞宠物,得1.3w+,虽然又封上了,不是自己该挣的,删除自选。

以上为个人学习记录,不作为投资建议。源飞宠物(SZ001222) 分众传媒(SZ002027) 中国巨石(SH600176)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603232 SH601390 SH601918 SZ300207 SZ301308 SZ001215 SH600080 SZ002677 SZ000039 SZ002579 SH900941 SZ300142 SH600776 SH688819 SZ000731 SZ000705 SZ002021 SZ301088 SH900948 SH600572 SH600101 SZ002426 SZ002265 SH603906 SZ002270 SZ300462 SZ300650 SH601166 SZ300442 SZ300636 SZ300298 SH600676 SZ002557 SH600241 SZ002057 SZ300355 SZ002534 SH688369 SZ000973 SZ000550 SH603789 SZ002564 SH603992 SZ002016 SZ002229 SZ002701 SZ301086 SZ002243 SH600406 SZ000825