2022-09-03今日SH603338股票最新净值和交易情况

杭州孙悟空:

浙江鼎力(SH603338)能赚外汇的公司 都是好公司

自然_:

今天我手里这俩票,给我整不会了,太懵逼了…

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

海狗居然收盘负一点多,昨天九安发的业绩报告涨了8个点,昨天进来的都跑了…啥玩意啊,每次都高开低走,都不会变一变啊…看来大家都知道的利好,那就不是利好了,本来还想着短期能让我回个本,太想当然了昨天买了那么多,今天都卖给指数基金?

浙江鼎力临近尾盘也不知道啥情况,一手大单直接拉一个点,然后跟手大单砸回去,来来回回的…

多半msci调仓原因吧…

中国银河今天挺让我惊讶的,放这么大量,回头还得减海狗多配置点…

中远海控(SH601919) 浙江鼎力(SH603338)

好好学习才是硬道理:

浙江鼎力(SH603338)顺风顺水顺财神 大家能懂否

跟我一块抄作业:

浙江鼎力(SH603338) 还挺厉害 爬上来了居然

自然_:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

海狗还是老套路啊

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

看来是利好不够大,不然也不会高开一个多点开盘…熬着吧,反正都这德性了

大盘放量跌,看下午吧,这3200破了,这不就废了啊…

浙江鼎力又创新低,这分时走的真差,这底真不好讲…也邪门了,这货不该和三一划到一块嘛,三一股价也不像这货这样啊

![[裂开]](http://js.xueqiu.com/ugc/images/face/emoji_74_broken.png)

最近真是怎么做怎么错

中远海控(SH601919) 浙江鼎力(SH603338)

韭菜涨价了:

浙江鼎力(SH603338)要补缺口了

勿忘心安3qb:

浙江鼎力(SH603338)近期公司利好不断,海运费再降,人民币在贬值,高空作业平台主要原材料钢材价格也在跌。但是鼎力产品销量供不应求,价格坚挺甚至略有往上调。基本面的利好和股价的反向波动是价值挖掘的最好机会。

发家致富的实习生:

浙江鼎力(SH603338) 一方面,人民币贬值,将进一步提高部分出口占比较高行业的价格竞争性优势;另一方面,出口业务的海外收入也有望受益于汇兑收益,人民币贬值或将进一步增厚出口导向型企业的利润。

无敌和小胖胖de爹地:

浙江鼎力(SH603338)港韭好像反应过来了,和徐工三一中联比这TM的才是核心资产

Ping6:

浙江鼎力(SH603338)终于站上五日线了,泪奔

杭州孙悟空:

浙江鼎力(SH603338)

杭州孙悟空:

浙江鼎力(SH603338)贬值受益

45hl:

卖出国机重装,盈利11%,设了4.05,熬了难受的上午,下午果然好转,正泰电器,浙江鼎力,中国铝业中期持有不动

一抹风景:

牛市看PE、熊市看PB,因周期因素影响,PE弹性较大,目前暂从PB角度观察较多。估值上与上周变化不大,医药估值已处于极度低估,也基本反映了集采等不利因素影响,安防识别、水泥建材、白色家电等市净率也处于底部或不断创造新低,从往后三年的视角上看,安全边际较高,有戴维斯双击的可能。有人问我消费,我还没有好的参照坐标,个人预期下跌10-20%或横盘半年左右,才有价值。#浙江鼎力(SH603338)健友股份(SH603707)海康威视(SZ002415)#海螺水泥##沪深300##格力电器#

杭州孙悟空:

关于浙江鼎力的一点看法

高空作业平台行业前景不错,竞争内卷,所以我们对优秀企业用脚投票?

关注这家公司近半年,在这半年期间发生了俄乌战争,上海疫情,油价飙升。在这个时间段里看了很多前辈的文章,也看了鼎力的Q1和半年报报告。鼎力的价格从去年最高的140块,一路跌至最低31块。

我的判断是浙江鼎力在未来会成为一家非常伟大的公司

由于各位的时间都是有限的,我在这里先说结论,,至于为什么下这样的判断。

先从以下角度来看高空作业平台:

从行业角度来看,行业基本可持续发展空间

1. ,高空作业平台本质是劳动力成本上升,原先脚手架等高空作业的实际成本大于作业平台价格。这是一种,受新冠疫情影响,未来人力不断短缺,通胀无法避免的情况下,效率成了必选项,根据MEWP相关报告,该行业在目前甚至未来,都有一个。

从竞争角度来看,差异化产品及全周期成本有助于品牌提升

2. ,厂家方面,国内工程机械血拼规模效应及价格战的竞争,对于目前的鼎力来说相对不利,这个不利是暂时的,我们都清楚什么叫做,疫情抑制了终端的需求,而租赁商必须为这部分需求抢破头,否则资金链断裂无论如何都无法把流水做平,获得收益,,这对所有厂家来说都是极度不利的,因为毛利一旦下降,长期来看很难再回升,除非租赁商大批死亡,或者需求大量扩大,,因为购买劣质车的租赁商最终要么死亡,要么回归正途,也正是经历了价格战后,品牌才能最终产生大量商誉。。

从企业角度来看,公司经营稳健

3. ,许树根一路做到国内的剪叉,入股欧美等机械企业小股东,出,一方面拓展市场,一方面提升品牌价值。这个行业最终是靠品牌形成的护城河,价格可以降低护城河的宽度,最终无法打破的,同样是护城河。鼎力的毛利与国外genie,skyjack,trex的毛利相差非常多,这得益于。

从历史角度来看,国内发展阶段尚处于扩张期

4. ,高空作业平台从1920年产生,经过40多年的发展开始批量发展,经历了十多年的专业发展,开始有了重大突破与创新。至今整整一个世纪的发展与竞争,发展出了一个行业。

资料来源:《今日工程机械》

资料来源:吉尼官网

从吉尼的发展进程来看,做出优秀产品,最终被特雷克斯收购。

从周期角度来看,高空作业平台是符合周期性的,8年一波周期。

5. 一般二季度到三季度为需求高峰,1季度为需求低估。偶尔会有影响,一季度反而成旺季,主要看库存与需求情况。15-16年市场有一波采购高峰,而这个更新就会在2022年至23年进行大量更新。

从下游角度来看,高空作业平台的下游基本为租赁商。

6. 租赁商的存在,符合设备短时间的需求使用,而非直接购买,共享高空作业平台,由租赁商来进行采购,再把设备的使用通过时间拆分卖给终端需求。这个行业本身是自带杠杆属性的。而未来大型租赁商一定会形成绝对垄断的局面,中小租赁商可能就会在这波情况下被出清,这部分客户的出清对鼎力来说是相当不利的,要么臂式等毛利持续降低,被挤压到无法覆盖生产成本最终交代。当然,排除一种情况,就是大规模量产的产品对应的需求其实是有限的,也就是说不论如何挤压,只会在有限的几种需求情况下产生,那么多出的产能供应,就变成了过剩产能,

从市场角度来看,前两大巨头市占率超40%。

7. 未来巨头与大型租赁商对市场掌控力度会更强厂家开发产品最终的作用是满足终端客户需求,赚取该部分较高毛利。在这一点上许总经营的还是相当让人满意的。

好,开始看鼎力的股票投资价值。

该股目前38.82元,结合半年报对应的EPS,动态市盈率在17-19倍之间,市净率在3.08倍左右,流动资产80.28亿,其中货币资金26.42亿占比32%,应收账款25.08亿占比31.2%

,存货14.45亿占比17.99%,非流动资产23.37亿,其中增长主要来自于固定资产,资产总计103.65亿。对于往年中报来说,应收款,存货都有大幅增加。

负债方面,流动负债35.79亿,其中短期借款5.76亿占比16%,是几年来短期借款最高的时候,应付票据21.7亿占比60%。负债合计39.83亿。所有者权益对应为63.81亿元。

先谈一下应收账款的问题,很多人质疑鼎力的应收账款存在问题,从20年到21年年报来看,一直都存在1年内账期的应收款,20年年报账上6亿的应收,到22年中报1-2年的应收只有4千万不到,财报的季节性不能代表经营产生的问题,我们应该从年报上再来看该股的应收账款情况。

应收账款占比构成,前五名结构相对较好,从2021年年报来看,金额是不断上升的。

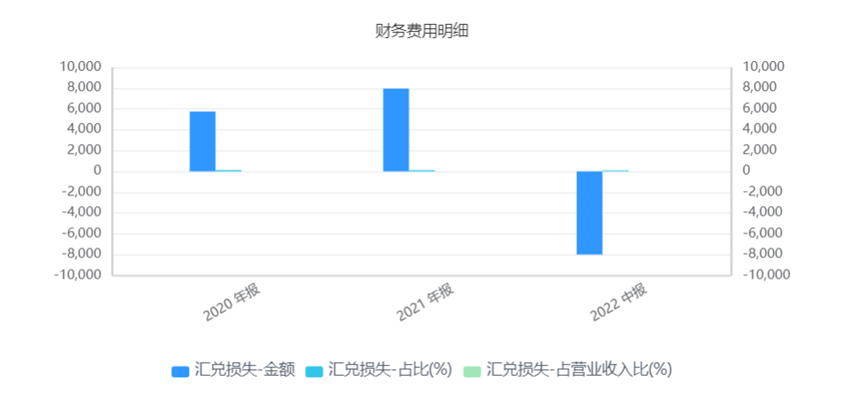

财务费用中的汇兑损失

20年21年分别有接近1.4亿的汇兑损失,2022年中报汇兑收益约8000万。

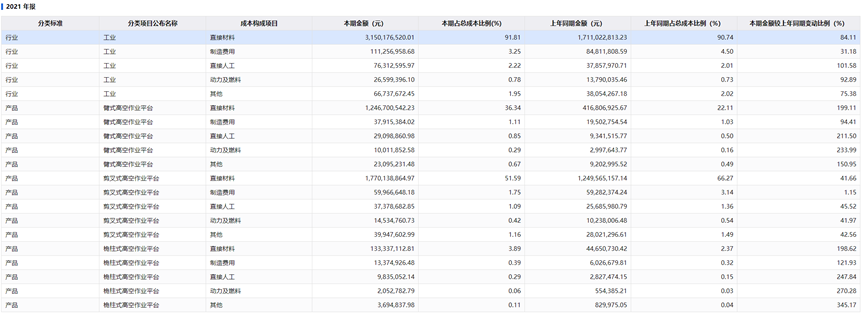

成本分析,一直受到钢材材料,人工费用,动力燃料煤的价格大幅提升,这部分影响了这几年的净利润。

至于担心鼎力对鼎策担保的问题,我认为恰恰是大多人不看财报才会有直接下定义。20年-21年的担保余额是在增加的,占净资产的比例较稳定。

2022年二季度单季度已经是最近几年最高EPS,每股0.75元,净利率也达到了了一定的回升。

21年营收49亿,其中臂式销售3954台,销售收入16亿,占主营比例34.61%,该年完成定增用于生产高位臂式及高位剪叉绝缘高空作业车,投产后新增起码15亿销售收入。

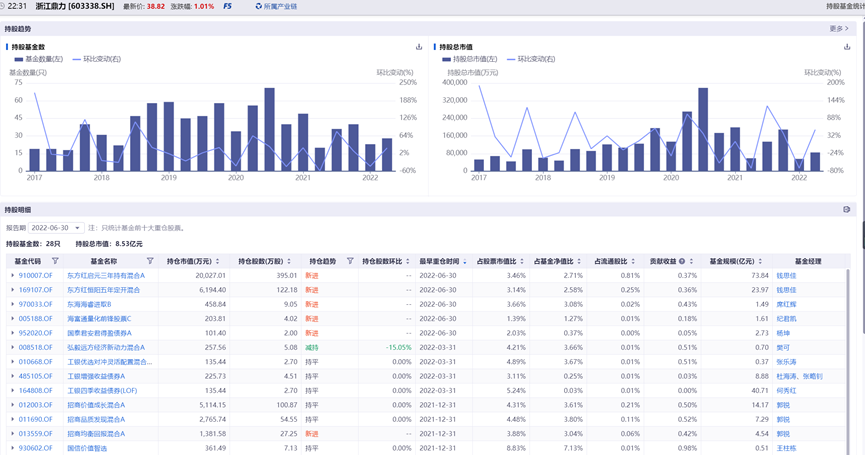

浙江鼎力的行情有一部分是受北水的盘面影响,从上图走势来看,北水大多成了韭菜,目前在不断割肉中割出低价。

看一下外资的持股集中度,我们可以看到外资大部分呈现亏损的情况,持仓仅有花旗,UBS,摩根士丹利三家经纪商处于盈利状态,JP摩根,渣打,汇丰损失惨重。

而从国内持股机构来看,半年报中新进了5家基金,目前最多的已购入两个亿市值。

根据目前的进度来看,在2023年3月底进行投产,22年半年度29亿销售额,全年突破60亿营收指日可待,到2023年底起步便在70亿销售收入,按照20%净利率计算,净利润每年14亿打底。成本端下降对净利润的贡献可千万不能忽视,对应20倍市值在280亿左右,较目前有40%的升幅空间。

这仅是企业的价值,如果算上市场认知和投机,看好企业回到定增价71.9元。

#浙江鼎力#

拭目以待。附上几张五期实地勘察

与一二期剪叉工人交流,目前做6休1,符合董秘描述满产生产情况。

目标销售收入100亿,测算净利润20亿。

打个8折吧。

无敌和小胖胖de爹地:

浙江鼎力(SH603338)针对鼎力应收款增加的看法。

鼎力98%应收款的账期在一年之内,十分难能可贵。这与鼎力不参与国内的价格战密不可分。

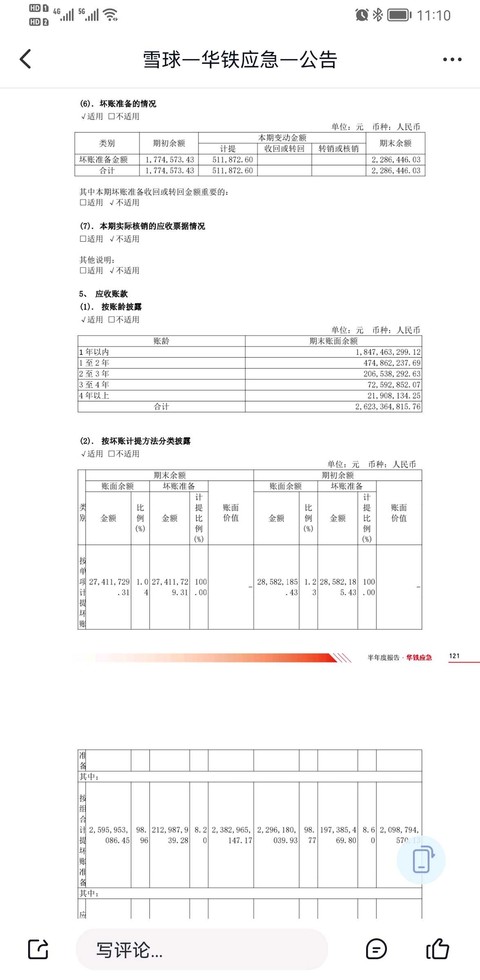

这里给一张华铁的应收款对比一下就知道鼎力的销售财务政策是多么的稳健了。鼎力绝对不搞价格战,经营模式绝对是业内的模范。

预计华铁这家公司最快年底、最迟明年一定会爆雷。账上只有2亿现金,应收26亿,短期负债近10亿,最近急着增发续命。

坐看华铁爆雷与之合作的徐工临工中联等对手企业接下来高机日子怎样。在抢夺国内高机市场的价格战中徐工首付仅5%,其他国内主机厂甚至零首付。家大业大的就是不一样。

鼎力没有与华铁有任何合作,这点要对鼎力管理层的慧眼点赞。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002176 SH688333 SH603166 SH600122 SZ300545 SH601126 SH600675 SZ001228 SZ002623 SZ002643 SH601860 SZ002216 SZ300950 SH603028 SZ002445 SZ002755 SZ000848 SH600119 SH600850 SZ002244 SZ001208 SH688285 SZ000517 SZ000691 SZ300449 SH600158 SH688205 SZ002614 SH600582 SH603086 SH600572 SZ002300 SZ002846 SZ300061 SH601985 SZ003010 SH688120 SH688277 SH600157 SH900902 SH603033 SH603323 SH600768 SZ300480 SH601872 SZ300097 SZ002315 SZ300881 SZ002918 SH601811