2022-08-31今日SH600757股票最新净值和交易情况

人生如戏1996:

中文传媒(SH600373) 看到中文这个走势我就知道业绩肯定不好,所以基本上清仓了。至于筹码是大资金吃了还是短线客吃了就不知道了。业绩和我猜的一样,7.5亿左右。

大家情绪不好主要是因为同行好像不错,所以出来这么失落。其实没有大家想的那么差。

主业还是稳定。主要子公司一年不如一年。

中南传媒8个多亿,市值180亿

山东出版8个多亿,市值是140多亿

新华文轩7.1个亿扣非6.4个多亿 市值136亿

所以中文也没有大家想的那么差,还是对得起他的市值的。

其实中文还有很多值钱的股权,尤其那2个海外前10的游戏公司,今年发展非常好,可惜并没有体现。除非卖了才会有业绩。如果可以清算我想150亿以上买的大有人在

这样对比一下也没有那么差。

股价走势在这么差的情绪下低开应该跑不掉了。跌太多实在没必要跑。如果跌幅超过5个点我会接回来的

就这样。我估计开在9.4到9.5,全天不好说。

不过看看那些业绩更差的比如中信出版,中国科传好像也没有跌,第二天也涨回来了。

好了这就是个人投资中文的总结。

跌多了买,涨多了就卖。不要执着。

方明德:

//@长长的厚雪坡:我买了长江传媒,前几个月长江传媒每天的成交量也就2000万上下,这几天的成交量随随便便上2亿,大概率是有大资金进入传媒版块了。而且目前股市赛道股累积涨幅已经很高了,其它版块短期确定性不高,唯独传媒股在底部趴了这么久,而且业绩稳得一逼。加上传媒版块中报披露业绩都挺不错的,这个时候不炒传媒炒什么?

拯救又菜又爱玩的BJ:

长江传媒(SH600757) 先申明这个公司不牛逼!这个股票走势也没牛逼过!但残酷的现实告诉我当下如此确定性的个股真的不多了!股息率大于6%并不是触发其上涨的主要诱因!毕竟这个板块长期维持在5%甚至7%的股息率已经不止2 3年了!高息属于常态!现在为啥同一逻辑下不买所谓的龙头凤凰传媒转向看好长江传媒!原因只有一个!3月平白无故87%天量换手后,8月偷袭无量新高!就凭这一点无脑追!胜算极大!让我们9月见新高!

凝聚毅欣:

中文传媒(SH600373)扣非大增近百分五十,这应该是出版传媒板块最好的了吧?这个板块各个公司的季度利润情况不大一样,像凤凰传媒,长江传媒年度利润主要集中在于上半年,中文传媒主要相对均衡,下半年会多一点。现在游戏业务已经起来了,智明星通的年度利润大概率会到5亿左右,这样中文传媒的年度利润到18个亿完全没问题,好一点的话20个亿以上也是完全有可能的。

长长的厚雪坡:

看样子传媒股要有波行情了长江传媒(SH600757)

提默西:

作者/提默西

出品/洋葱实验室

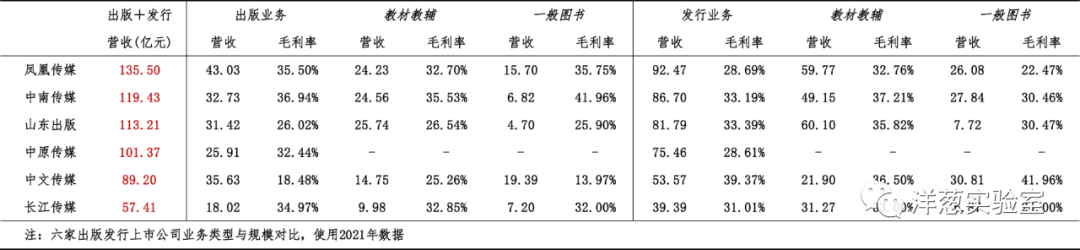

我在对行业进行分类的时候,把核心业务为教材教辅的出版发行公司划分至公用类。这些公司作为区域内义务教育免费教科书政府采购唯一供应商,产品具有公共属性和垄断性质,定价由政府实行管制。

“读财报”系列陆续对六家出版发行上市公司做过分析。在我看来,这些公司的盈利能力相较其他公用类公司颇具吸引力;与此同时,2015年之后股价表现长期低迷,股息率较为可观。这一期把六家公司放在一起对比分析,以更深入进行了解。

01

经营数据对比

六家公司的核心业务都是区域内教材教辅的出版和发行。其中,中文传媒、凤凰传媒和中南传媒在一般图书市场有较大份额;除了出版和发行业务以外,中文传媒的游戏业务对其营收和利润的贡献也较大。公司之间毛利率的差异有可能缘于地方政策差异,也可能受经营管理策略影响,这需要更深入研究。

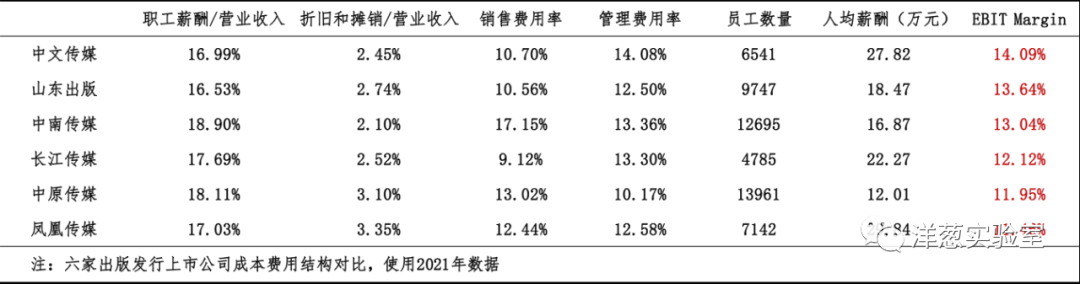

观察不同公司的成本费用结构,在一定程度上可以帮助我们了解各家公司的经营风格和经营效率。

资产负债结构也可以在一定程度上反映公司的经营风格。核心资产是指与公司营业收入相匹配的经营性资产,能持续为公司带来收入和利润,应重点关注。非核心资产如果占比过高,难免会让人对这部分资产的运营效率有所担忧。有三家公司的核心资产比例低于33%;其中,中南传媒的资产负债表受到金融业务的影响较大。

六家公司的资产负债率介于30%~43%之间,都处于健康水平;其中,中文传媒的有息负债率最高,接近8%。

公司的成长性与其投资支出的比例和效率密切相关。从广义上讲,资本开支、收购兼并、研发投入、营运资金投入等都可以视为投资支出。无论以何种方式进行投资,如果确实产生效果,那都应该通过营业收入或资产的增长体现出来。另外,投资的重要资金来源之一为留存收益,而留存收益与现金分红负相关。把现金分红与投资支出情况放在一起进行观察,可以对公司的投融资风格有所了解。

02

盈利能力对比

重头戏在于盈利能力对比,公司在财报中披露的ROE可能与其核心资产的真实盈利能力相差甚远。根据《筛选股票的时候如何用好ROIC》提出的思路,我在“读财报”系列按照账面价值计算每家公司的ROIC。

可以观察到两个现象:一是公司之间ROIC与财报中披露的ROE所体现出的相互关系存在明显反差;二是ROIC取值范围大。影响ROIC取值范围的因素主要在于两方面:货币资金里面哪些是经营所需;经营性负债里面哪些可以持续。

在对公司进行比较的时候,我们应该设法估算每家公司最接近真实盈利能力的ROIC水平。不同公司之间在货币资金和经营性负债方面确实存在明显差异,对此不应完全忽略。对于同行业公司我暂且采用以下处理方式:用于生产经营的货币资金和经营性负债,应该与营收规模关系密切,使用行业平均指标作为经营所需货币资金和经营性负债的取值标准。经营所需货币资金=min[货币资金,营业收入×货币资金/营收(行业平均)];经营性负债=min[无息负债,营业收入×无息负债/营收(行业平均)]。

即使能够合理地估计经营所需货币资金和经营性负债,按账面价值计算的ROIC仍可能与真实盈利能力相差甚远,原因在于资产的账面价值可能与重置成本偏离较大。对于这六家公司而言,偏离程度大的项目主要在于长期资产,包括房屋及建筑物、土地、商誉、商标权和专利权等。

另外,六家公司对应收账款和存货计提了较高比例的减值准备,对此应予以关注;此处暂且假设公司合理地计提了减值准备,不再额外进行处理。

从历史经验看,土地价格和建筑工程造价随时间推移呈上涨态势。这六家公司的生产和销售存在明确的地域范围,而且书店以自有物业为主。鉴于此,我采用中国国土勘测规划院发布的各地区商服用途地价指数的年化涨幅来估算报表内土地的重置成本相对账面价值的涨跌幅度。

对于房屋及建筑物,假设建成至今各家公司之间年化涨幅相差较小,沿用第11期提供的建筑工程造价年化涨幅作为计算参数,估算报表内房屋及建筑物的重置成本相对账面价值的涨跌幅度。

至于商誉、商标、专利等无形资产,其实每家公司都有,但未必体现在报表中,只有在发生相关交易的时候才会在报表中列报。这些无形资产之所以有价值是因为公司具备创造价值的能力——我们把未来的现金流折现得出公司价值,公司价值超出有形资产重置成本的部分就可以视作这些无形资产的价值。这些无形资产难以脱离公司独立评估,而且在不同公司之间缺乏可比性。我把这些无形资产剔除,只计算有形资产的重置成本。

按照以上思路对货币资金、经营性负债以及长期资产进行调整之后,就可以重新计算ROIC的分母IC。与此同时,分子EBIT中的折旧和摊销金额也应做相应调整,如此我们就得到了可用于公司间比较的按重置成本计算的ROIC。在算出ROIC之后,接下来还应该观察盈利质量,判断是否需要对ROIC作进一步调整,此处暂不细究。

03

估值乘数对比

以上使用ROIC衡量核心资产的盈利能力,与之相对应,在使用相对估值法的时候,估值乘数也需要调整。在各种行情软件上看到的PB和PE等指标并不适合作为核心资产的估值定价依据。

0.5倍

重点在于计算与投入资本IC相匹配的市值EV。EV=股权市值+总负债-经营性负债-非核心资产价值。非核心资产主要包括定期存款、大额存单、理财产品、股权以及投资性房地产等,我认为公司把这部分资产返还给股东处理,对股票投资者而言效果会更好。六家公司的非核心资产占比较高,在这里我按照账面价值的计算非核心资产的价值。

计算出EV之后,我们可以绘制EV/IC-ROIC散点图。这张散点图有参考价值,但还不足以让我们判定各家公司是相对低估还是高估。我们还需要考虑当前的盈利能力在未来是否可以持续,公司的成长性如何以及风险因素有哪些。

其实相对于当前所展现的盈利能力,整个行业的估值乘数都不高。是哪些因素压制了估值?思考这个问题有助于我们判断这个行业究竟是价值洼地还是价值陷阱。

多家公司在年报中提及新媒体对传统出版业态的冲击,然而新媒体主要影响一般图书等业务,对教材教辅的影响其实不大;而且在能够满足人们精神文化需要的各类产品中,图书总是会占据一定的市场份额。

真正对核心业务产生重大冲击的因素恐怕在于新生人口持续而快速地减少,而且未来如何变化存在不确定性。股价是否已经充分反映了负面预期,确实不好判断,但是低估往往在这种时候产生。换个角度考虑,随着市场萎缩,如果公司能够提升经营效率,并且将冗余资金逐渐返还投资者,那么维持较高盈利能力的时间或许会超出市场预期;而且当盈利能力低于一定水平,公司未必不会做出重大改变从而改变市场的预期。

我在2021年2月给茅台估值的时候,曾写过一句话:投资决策不宜看得太短,也不应过度依赖遥远的未来。这句话在乐观和悲观的时候都适用。无论如何,估值始终是见仁见智的问题,等待未来揭晓答案。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。

长江传媒(SH600757)中原传媒(SZ000719)山东出版(SH601019)

不吃梨的雪梨:

没有对比就没有鉴别,六家出版传媒上市公司对比分析,快来围观~长江传媒(SH600757) 中原传媒(SZ000719) 中文传媒(SH600373)

其惊醒智商委员会:

长江传媒(SH600757) 还是那句话珍惜6块钱的长江

资本邦:

今日传媒板块拉升,截至10:48,传媒ETF(512980)涨0.83%,成交额达2376万。个股中,值得买涨7.33%,掌趣科技涨3.42%,长江传媒涨3.08%,新媒股份涨2.90%。

文化传媒行业政策暖风频吹,兴业证券认为中长期政策拐点持续确认,当下传媒板块估值处于历史大底,看好板块下半年的行情表现。

股市小民a:

中国神华(SH601088)哈哈哈,这段时间大幅加仓的中远海控和山东出版、中文传媒、长江传媒还不错。

喜嬉:

长江传媒(SH600757)选股思考

从月线图看,k线涂于60月线及120月线,涂的空间和时间还不够充分。暂列关注。

从周线图看,k线涂于250周线及360周线,有一次顶、冲360周线动作,还需时间和空间让k线涂满。该股可根据A形时空对称,以A形顶点为对称点波段操作。

从日线图看,该股是空中加油还是A形调整?本人认为A形调整较空中加油的可能性大。如是空中加油,很可能先调整至5.5元处,以360周线作对称轴对称上涨,可能性有但不大?

从15分钟及60分钟图看,成交量曲线还存在黑洞和阴沟,也有调整需求?

小散户也有冬天:

雪球上喜欢看纸质书的朋友,多不?

虽然我是是纸质书的绝对支持者,但依然认为,未来大部分人都被驯化为只看电子书。

这大概是今天出版传媒板块整体呈现高股息,低市盈率的一大原因所在,个别股息甚至超过了7个点,比绝大部分银行分红还高……

目前俺主要观察这几只:凤凰传媒(SH601928) 南方传媒(SH601900) 山东出版,中文传媒,中原传媒,中国出版,其他的纸媒大体也差不多是这么个状态。

小散户也有冬天:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

回复@A股CEO-跌不停: 这几个传媒股中,长江传媒潜力相对较大,目前策略是无论盈利多少,暂定一股不减。//@A股CEO-跌不停:回复@小散户也有冬天:哈哈,老战友啊,我也来传媒了,目前有长江传媒,和中文传媒,长江传媒的成本经过减仓很低了,慢慢熬吧

无涯有期:

长江传媒(SH600757)如果市面上很多儿童绘本,儿童书籍,需要重印,会增加它的业绩吗

用户2397999668:

1、长江传媒(SH600757)

核心题材:传媒—出版

现价:5.95元,市盈率(动态):6.02,低估值:0.27,流通市值:72.20亿

备注:长江出版传媒股份有限公司以图书、期刊、报纸、音像制品、电子出版物的出版、发行、印制、物资贸易为主业,拥有涵盖“编、印、发、供”的产业链,并逐步向数字阅读、在线教育、动漫影视、文化创意、健康产业、地产开发、投资金融等领域拓展。

2、山东海化(SZ000822)

核心题材:基础化工—化学原料

现价:9.98元,市盈率(动态):6.76,低估值:0.53,流通市值:89.33亿

备注:山东海化股份有限公司的主营业务是纯碱、溴素、氯化钙等产品的生产和销售。公司的主要产品是纯碱、溴素、氯化钙。

3、仙琚制药(SZ002332)

核心题材:医药生物—化学制药

现价:9.26元,市盈率(动态):13.83,低估值:0.62,流通市值:90.57亿

备注:仙琚制药股份有限公司主营业务为甾体原料药和制剂的研制、生产与销售。

4、创力集团(603012)

核心题材:机械设备—专用设备

现价:6.82元,市盈率(动态):14.29,低估值:0.57,流通市值:43.41亿

备注:创力集团股份有限公司主要业务包括煤矿高端采掘成套装备、电气设备和智能化工程。公司的主要产品采煤机主机、掘进机主机、盾构机主机、配件及维修、电气自动化制造与设计、乳化液泵、煤机租赁、煤炭贸易、融资租赁、新能源、矿道工程。

5、联美控股(600167)

核心题材:公用事业—电力

现价:8.19元,市盈率(动态):6.99,低估值:0.31,流通市值:187.40亿

备注:联美量子股份有限公司的主营业务为清洁供热为主的综合能源服务和高铁数字媒体广告经营业务。公司主要产品有供暖及蒸汽、发电、工程、接网、物业、多种经营、广告发布。

6、昂立教育(600661)

核心题材:社会服务—教育

现价:8.99元,市盈率(动态):8.82,低估值:0.18,流通市值:5.76亿

备注:昂立教育科技股份有限公司主营业务为教育培训。公司业务为职业教育、大学生教育、青少儿教育、国际与基础教育等。

7、良品铺子(603719)

现价:26.29;市盈率37倍;总市值105亿。

核心题材:二季度业绩增长+休闲食品+新零售

备注:公司主要从事休闲食品的研发、采购、销售和运营业务。

8、凯恩股份(002012)

现价:6.24;市盈率30倍;总市值29亿。

核心题材:储能+锂电池+造纸

备注:公司是生产工业配套用纸、特种食品包装用纸、过滤纸等高附加值纸基功能材料的国家高新技术企业、中国电子元件百强企业。

8月完美收官,在这里讲一个机遇!

真正的成功,来源于长久的积累和量变,那些看似随随便便的成功,大多藏匿着投机和速朽的命运金秋,八月,我们先回顾一下,八月也是我收益可观的,例如这段时间帯大家做的大港股份、中京电子、首航高科等,都已经翻蓓!9月的策略也已经出炉了,笔者通过大数据回测以及研报的深度剖析,根据业绩、核心技术竞争力以及大机构评级甄选出了一只“强势中线标的” 具体就不在这讲了,因平台机制问题,我将机会留在了伀&某&呺“尘埃谷路”,回 9月 就可以了,授人以鱼同时如授人以渔!

9、创元科技(000551)

现价:11.22;市盈率36倍;总市值45亿。

核心题材:空气能热泵+氢能源+机器人+环保

备注:公司主营业务为高压电瓷、洁净环保设备及工程、测绘仪器、轴承滚针、磨具磨料、代理出口贸易。主要产品为洁净环保设备及工程、输变电高压瓷绝缘子、精密轴承。

10、惠博普(002554)

现价:4.37;市盈率70倍;总市值58亿。

核心题材:氢能源+光伏+天然气

备注:公司的主营业务包括油气工程及服务(EPCC)、环境工程及服务、油气资源开发及利用。

11、三变科技(002112)

现价:10.68;市盈率87倍;总市值21亿。

核心题材:半年报增长+光伏+储能

备注:公司主要经营变压器、电机、电抗器、低压成套电器设备、输变电设备的生产、维修、保养和销售。

12、北纬科技(002148)

现价:6.66;换手率15%;总市值37亿。

题材:游戏+云通信+5G小基站基带芯片

公司亮点:围绕物联网、手机游戏和移动转售三大核心业务的互联网企业

主营业务:围绕物联网、手机游戏和移动转售三大核心业务的互联网企业

13、德龙汇能(000593)

现价:7.04;换手率3%;总市值25亿。

题材:天然气+地下管网+锂浆料电池

公司亮点:公司现有5个区域的管道燃气业务特许经营权

主营业务:以天然气能源为主的清洁能源供应业务。

14、友好集团(600778)

现价:8.06;换手率2%;总市值25亿。

题材:半年报增长+商业零售+免税店

公司亮点:新疆地区老字号国有商业企业,旗下超市品牌在当地有着广泛的影响力

主营业务:商业零售业务

15、智能自控(002877)

现价:8.56;换手率7%;总市值28亿。

题材:光伏+风电+智能控制阀+工业互联网

公司亮点:控制阀行业主要供应商之一,可提供各种不同型号与规格的控制阀

主营业务:专业化生产和销售全系列智能控制阀产品。

16、高德红外(002414)

现价:14.63;换手率3%;总市值480亿。

题材:军工+安防+无人驾驶+芯片

公司亮点:国内规模最大的红外热像仪生产厂商

主营业务:红外热像仪为核心的综合光电系统及新型装备系统的研发生产及销售,并提供技术服务。

免责声明:以上任何观点,皆为交流探讨之用,不构成任何投资建议。据此入市,风险自负!股市有风险,投资需谨慎

卡卡搓火球:

城发环境,凤凰传媒,长江传媒,都已经起步了。

城发,看好至少15 16元以上,可能明年能到,现价再上会继续减仓。15元附近清仓。

凤凰传媒,上涨趋势中逐步减仓,12元附近清仓。

长江传媒,其他股已经新高,他略微落后,希望能给到9元的价格

下阶段逐步加仓兴蓉环境,建仓中国铁建,另外观察中远海发和江苏租赁的机会

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

明年北交所可能又有机会捡便宜

今年已经开始盈利,期望下半年的丰收

![[摊手]](http://js.xueqiu.com/ugc/images/face/emoji_16_helpless.png)

顺便踩一下老抱团股,横盘反弹差不多了,不排除下一次凶狠下跌可能

愿等价值回归:

2007年买地产股的人已经销声匿迹了。

2015年买文化传媒股的人,现在已经很少再出声了。

2020年买医药股的人,在医药指数腰斩后说话有些有气无力了。

2021年买新能源和白酒的人还在大吹大擂。

万科A(SZ000002)

乐视退(SZ300104)

贵州茅台(SH600519)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002600 SH600237 SZ300303 SZ300556 SH600885 SZ300668 SH688133 SH688598 SH601107 SH600455 SZ300868 SH600422 SZ301318 SZ002014 SZ000858 SZ300454 SZ002778 SH688668 SH600161 SH601615 SH600824 SZ000670 SH688247 SH688687 SH603508 SH603737 SZ300073 SZ300245 SH603116 SZ000552 SZ002038 SH603195 SH601398 SZ002809 SZ002557 SZ002638 SZ002957 SZ300870 SH600265 SH603197 SZ300910 SH688128 SH688355 SH603725 SZ002066 SH900940 SH688290 SH603392 SH600303 SZ000403