2022-08-31今日SH900948股票最新净值和交易情况

想猫的人:

伊泰B股(SH900948)伊泰中报的疑点:

先看占20%股权的伊泰广联,就是红庆河煤矿:2021年销售额41.79亿,净利润16.75亿。今年中报销售额31.72亿,净利润15.15亿。我觉得还算正常。

再看伊泰京粤,就是酸刺沟煤矿,占52%股权:2021年销售额57.37亿,净利润32.28亿。今年中报销售额31.89亿,净利润17.25亿。

对比可知,酸刺沟的净利润低了。酸刺沟可是年产2000万吨的大矿,红庆河才800万吨。但二者利润反而差距不大,销售额也近似。

我猜是酸刺沟的煤便宜卖了。为何便宜卖了?今后能否调升?不得而知。

必须说,国内煤炭股信息披露远不如澳大利亚的兖煤。

不过就算如此,伊泰还是秒杀几乎所有A股煤炭股。故而这个疑点是可以接受的。

伊泰煤炭(03948)

W小宝的爹:

伊泰B股(SH900948)如预期姨太的有息负债快速下降,本报告期下降约(长期+短期有息)54亿。经营现金流历史最佳半年114亿,超额预提约3亿员工薪酬;提前计提土壤回填等费用约14亿等。反正总的来讲资产负债表在快速质变。

略微遗憾的是16w的煤制油还在亏钱(很费劲,这辈子盈利时间不会长,得油价均价站上150usd?),120煤化工盈利6亿多,这个回报率也低于预期,原以为应该10+的。杂货投资越来越多,如此市场更不容易给高估值了。

可采资源跌破15亿,这个是很大的隐忧,理论可采30年。时间10年后估计就很难维持现在的8成产量了,采矿成本会越来越高。露天矿最后的尾矿可采率会下降很快,成本会快速上升。用现金流折价的想法来看,未来常规给3-5pe比较合理。除非注入红庆河,转A。煤化工,煤制油200预期内投产(配矿450w产能应该够了),5年后还能维持营收。毛利率长期看,除非煤价继续涨,否则毛利率下降幅度会超预期。自产煤长期期望维持200元成本,港口销售均价700,约(粗略相当于完全自产港口,运输过程成本大部分转化为收入)4500w吨/年。坑口,集站销售等量置换外购煤。未来年利100亿+能维持3年,彻底修复资产负债表。分红比例提升到7成,方可抬升到5-8pe。那一天,我确定不能陪伊泰走过去了,可采不足这个大坑,让我没有信心超长期持有。近期看机会合适会减持,预计明年初清空吧。

伊泰B股(SH900948):

伊泰B股:独立董事关于对公司日常关联交易(B股)进行补充预计议案的独立意见 网页链接

伊泰B股(SH900948):

伊泰B股:内蒙古伊泰煤炭股份有限公司第八届董事会第二十一次会议决议公告 网页链接

伊泰B股(SH900948):

伊泰B股:内蒙古伊泰煤炭股份有限公司2022年半年度报告摘要 网页链接

伊泰B股(SH900948):

伊泰B股:内蒙古伊泰煤炭股份有限公司2022年半年度报告 网页链接

伊泰B股(SH900948):

伊泰B股:内蒙古伊泰煤炭股份有限公司关于内蒙古伊泰财务有限公司的风险评估报告 网页链接

伊泰B股(SH900948):

伊泰B股:内蒙古伊泰煤炭股份有限公司关于会计政策变更的公告 网页链接

伊泰B股(SH900948):

伊泰B股:内蒙古伊泰煤炭股份有限公司第八届监事会第十八次会议决议公告 网页链接

伊泰B股(SH900948):

伊泰B股:内蒙古伊泰煤炭股份有限公司关于调整2022年度为部分全资子公司、控股子公司商业承兑汇票融资业务提供担保预计的公告 网页链接

伊泰B股(SH900948):

伊泰B股:内蒙古伊泰煤炭股份有限公司关于公司对2022-2023年度日常关联交易/持续性关连交易上限进行补充预计的公告 网页链接

伊泰B股(SH900948):

伊泰B股:独立董事关于公司对2022-2023年度日常关联交易/持续性关连交易上限进行补充预计议案的独立意见 网页链接

伊泰B股(SH900948):

伊泰B股:内蒙古伊泰煤炭股份有限公司日常关联交易公告 网页链接

伊泰B股(SH900948):

伊泰B股:内蒙古伊泰煤炭股份有限公司关于召开2022年第二次临时股东大会的通知 网页链接

K哥投研:

氯碱B股(SH900908)经营现金流同比增长240%>净利润增幅30%>营收增幅20%,奥利给!抄送长安B(SZ200625) 和伊泰B股(SH900948)

智研咨询:

摘要:

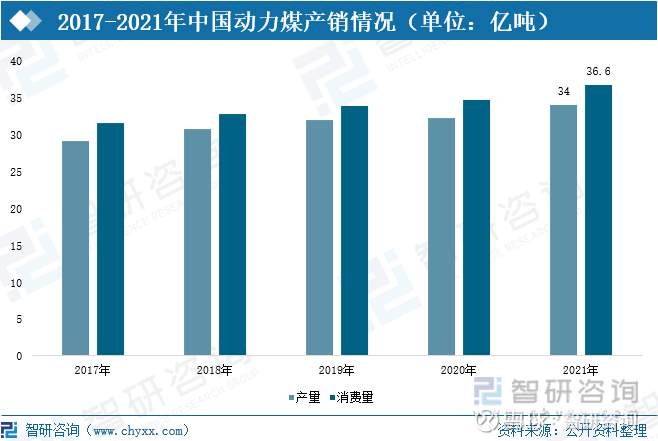

发展现状:保供稳价政策下,动力煤市场价格保持高位波动

在国家稳增长政策下,原煤产量稳定增长。2021年原煤产量增长至41.26亿吨,同比增长5.74%。2021年动力煤产量为34亿吨,较2020年增长5.46%;动力煤消费量增加至36.6亿吨,较2020年增长5.66%。在价格方面,2022年上半年,受俄乌政治冲突影响,国际煤炭需求增加,动力煤市场价格整体保持高位波动。

企业格局:生产企业众多,行业竞争激烈

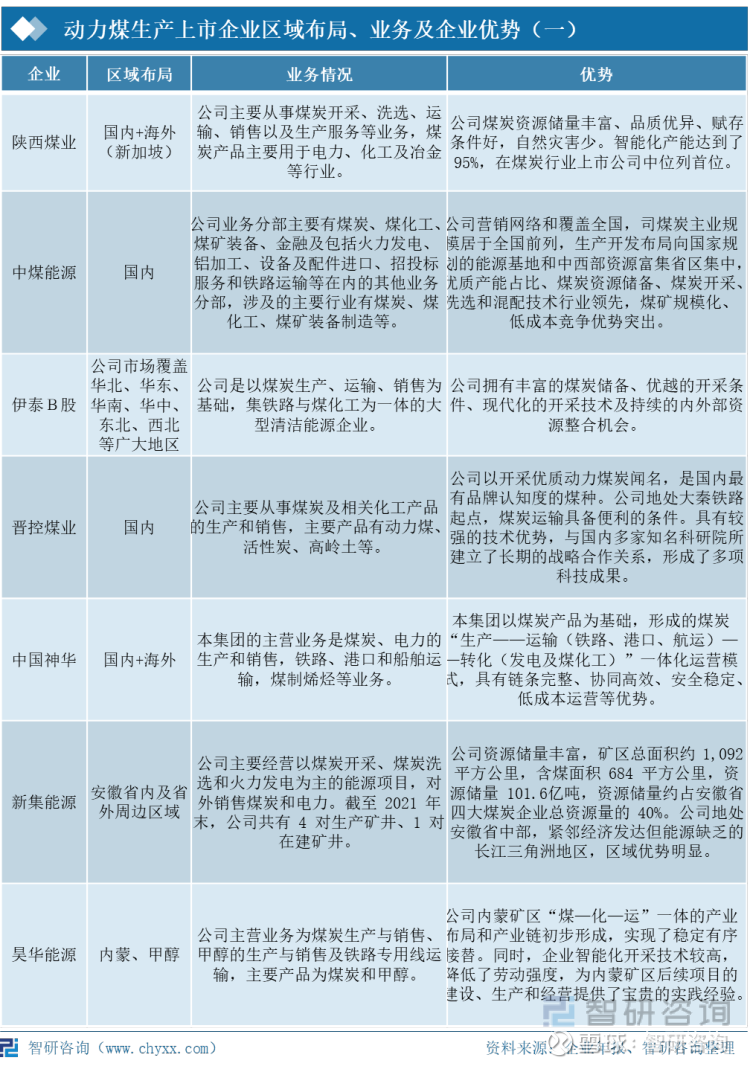

动力煤生产企业较多,目前上市的企业主要包括:中国神华、陕西煤业、中煤能源、伊泰B股等。从动力煤产量看,中国神华企业动力煤产量的占总产量的9%,陕西煤业动力煤产量的占总产量的4%,中煤能源动力煤产量的占总产量的3%,伊泰B股企业动力煤产量的占总产量的1%。

发展趋势:“稳增长”政策下,动力煤产量保持稳定增长

在“稳增长”政策持续发力下,动力煤产能将继续释放,产量保持稳定增长,市场价格将保持在合理区间,煤炭运输保障能力持续提高,预计煤炭市场供需将保持基本平衡。但由于目前国际形势紧张,能源供需偏紧,受节能减排等相关制度限制和疫情反复等不确定性的影响,煤炭市场供需短期内可能会出现紧张或宽松的情况。

关键词:动力煤产销量、动力煤价格、动力煤竞争格局

一、发展现状:保供稳价政策下,动力煤市场价格保持高位波动

在国家稳增长政策下,原煤产量稳定增长。2021年原煤产量增长至41.26亿吨,同比增长5.74%;截止2022年上半年,原煤产量增长至21.94亿吨,较去年同期增长11.0%。原煤产量主要集中在山西、内蒙古、陕西等地,其产量分别为11.93亿吨、10.39亿吨、7亿吨,占比分别为29%、25%、17%。

煤炭中以动力煤为主,动力煤煤种占83.5%。随着煤炭产量增加,动力煤产量也在逐年增长。2021年动力煤产量为34亿吨,较2020年增长5.46%。动力煤一般用在工业发电,在用电需求增长下,2021年动力煤消费量增加至36.6亿吨,较2020年增长5.66%。

相关报告:智研咨询发布的《2022-2028年中国动力煤行业市场供需规模及投资战略咨询报告》

受疫情及行业监管政策影响,2021年煤炭生产企业开工率下降,动力煤供应缺口较大,市场价格波动上涨。2021年1-3月,受天气回暖及假期影响,用电企业放假、需求减少,动力煤市场价格呈下降态势。2021年3-5月,随着全球经济好转,下游需求增加,动力煤市场价格呈上升态势。2021年9-10月,受高温天气持续及下游需求带动,动力煤价格快速上涨。2021年底,在保供稳价政策影响下,煤炭产量逐步增长,动力煤价格快速下跌。2022年上半年,受俄乌政治冲突影响,煤炭需求增加,动力煤市场价格整体保持高位波动。

二、企业格局:生产企业众多,行业竞争激烈

动力煤生产企业较多,目前上市的企业主要包括:中国神华、陕西煤业、中煤能源、伊泰B股等。从动力煤产量看,中国神华企业动力煤产量的占总产量的9%,陕西煤业动力煤产量的占总产量的4%,中煤能源动力煤产量的占总产量的3%,伊泰B股企业动力煤产量的占总产量的1%。

截止2020年底,我国煤炭资源储量为1622.88亿吨。从各上市企业资源储量看,中国神华拥有煤炭资源储量332.1亿吨,占总储量的20.46%,其中可采储量为141.5亿吨;中煤能源拥有煤炭资源储量270.19亿吨,占总储量的16.65%,其中可采储量为142.55亿吨;陕西煤业拥有煤炭资源储量149 亿吨,占总储量的9.18%,其中可采储量为86亿吨。

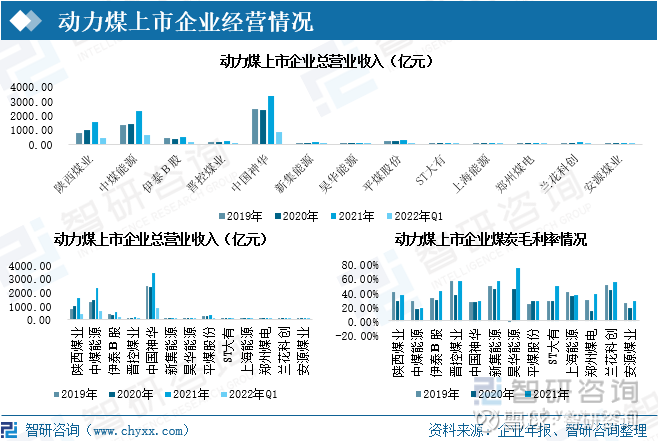

从经营情况看,动力煤生产企业营业情况良好,企业营业收入逐年增加。2021年,中国神华企业营业收入增加至3352.16亿元,较2020年增加1019.53亿元,其中煤炭行业营业收入为2926.61亿元,较2020年增长54.01%,煤炭毛利率上涨至27.60%。陕西煤业营业收入增加至1522.66亿元,较2020年增加572.04亿元,其中煤炭行业营业收入为1445.28亿元,较2020年增长57.03%,煤炭毛利率上涨至37.05%。中煤能源营业收入增加至2311.27亿元,较2020年增加901.63亿元,其中煤炭行业营业收入为2021.93亿元,较2020年增长77.52%,煤炭毛利率上涨至17.90%。截止2022年一季度,中国神华企业营业收入为839.02亿元,同比增长19.42%;陕西煤业营业收入为395.69亿元,同比增长13.50%;中煤能源营业收入为617.30亿元,同比增长33.50%。

受市场需求增加影响,企业动力煤业务经营情况良好。2021年,中国神华企业动力煤营业收入为2837.22亿元,较2020年增长55.34%,动力煤成本增长55.26%,企业毛利率上涨至26.45%。陕西煤业企业动力煤营业收入为1445.28亿元,较2020年增长59.98%,动力煤成本增长48.07%,企业毛利率上涨至37.05%。中煤能源企业动力煤营业收入为573.78亿元,较2020年增长42.75%,动力煤成本增长67.23%,企业毛利率为43.13%。

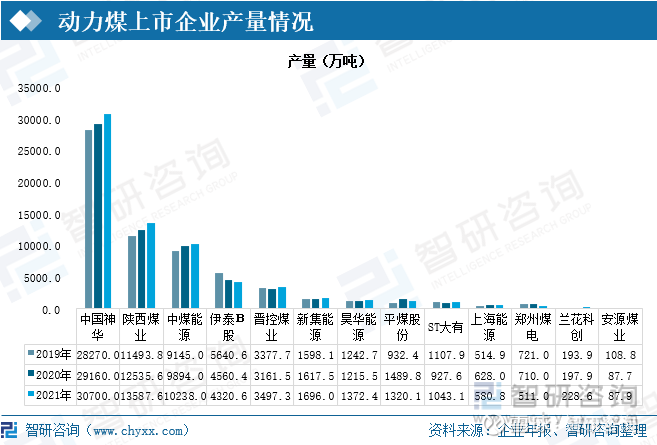

在保供政策下,动力煤产量稳定增加。2021年,中国神华动力煤产量为30700万吨,较2020年增加1540万吨;陕西煤业动力煤产量为13587.6万吨,较2020年增加1052万吨;中煤能源动力煤产量为10238万吨,较2020年增加344万吨。

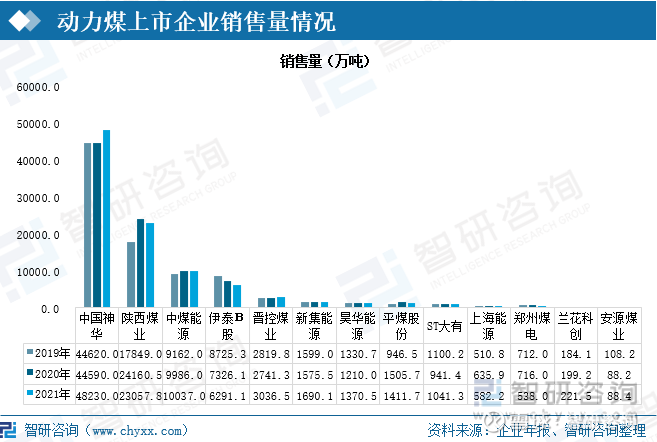

从销量情况看,2021年,中国神华动力煤销售量为48230万吨,较2020年增加3640万吨;陕西煤业动力煤销售量为23057.75万吨,较2020年减少1102.8万吨;中煤能源动力煤销售量为10037万吨,较2020年增加51万吨。

从企业布局看,陕西煤业和中国神华企业布局较广,包括国内及国外市场,中煤能源则主要针对国内市场。动力煤生产企业均拥有煤炭资源储量丰富、运营成本较低、交通运输方便等优势。其中,中国神华形成的煤炭“生产—运输—转化”一体化运营模式,具有完整的产业链链条,协同效率较高。中煤能源煤炭开采、洗选和混配技术行业领先,低成本竞争优势突出。

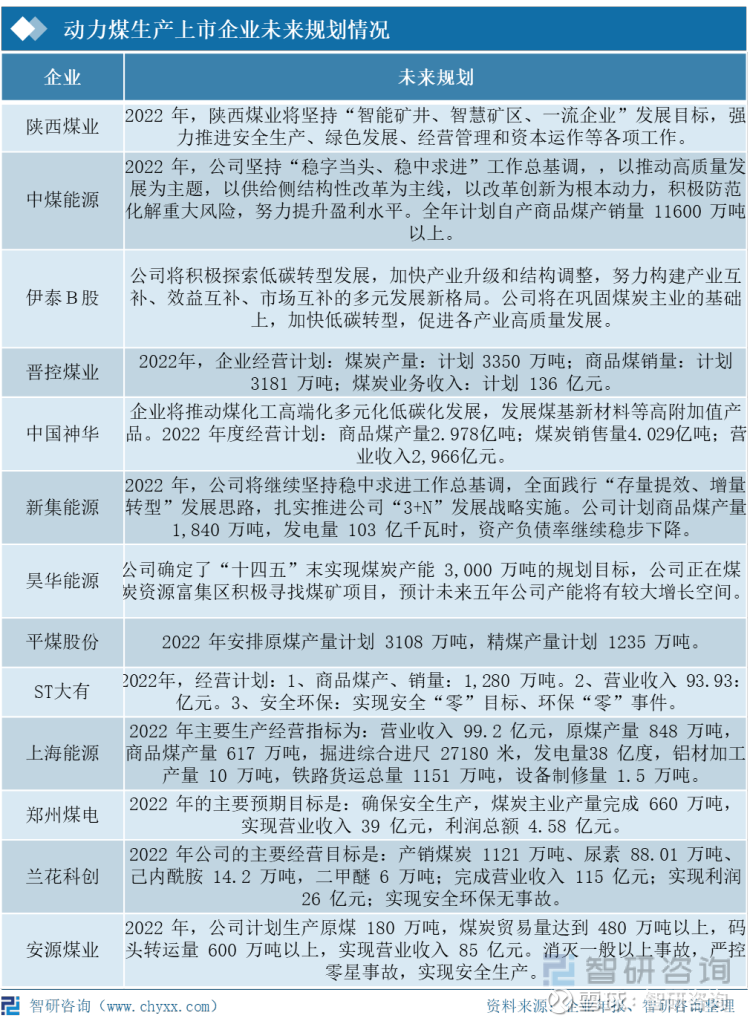

从企业发展规划看,动力煤生产企业总体求“稳”,在保证供给的情况下,加快产业升级和结构调整,争取安全环保无事故。中国神华企业将推动煤化工高端化多元化低碳化发展,发展煤基新材料等高附加值产品,在生产方面计划生产2.978亿吨商品煤;陕西煤业将提高企业智能化生产水平,推进安全生产、绿色发展。中煤能源以供给侧结构性改革为主线,提高生产技术水平,实现利润最大化。

三、发展趋势:“稳增长”政策下,动力煤产量保持稳定增长

1、“稳增长”政策下,动力煤产量保持稳定增长

在“稳增长”政策持续发力下,动力煤产能将继续释放,产量保持稳定增长,市场价格将保持在合理区间,煤炭运输保障能力持续提高,预计煤炭市场供需将保持基本平衡。但由于目前国际形势紧张,能源供需偏紧,受节能减排等相关制度限制和疫情反复等不确定性的影响,煤炭市场供需短期内可能会出现紧张或宽松的情况。

2、能源利用效率提高,助力实现“碳中和”、“碳达峰”

随着更加严格的环境保护法律法规的颁布实施,对煤炭的环保使用和减少环境污染的要求越来越高。动力煤将使用低硫、低磷的环保煤种,提升煤炭清洁高效利用,增加新能源消纳能力,推动煤炭和新能源优化组合减少污染物的排放,严格控制煤炭开发强度,推动煤炭清洁生产与智能高效开采,助力实现“碳中和”、“碳达峰”。

3、行业智能化生产水平提高

企业智能化生产水平得到提高,未来将通过机械化、自动化、信息化、智能化生产,在采煤、掘进、辅助、机器人、监测监控、智慧管理等多个方面实现了智能化全覆盖,减少能源损耗、提高开发效率,持续推进各煤矿的智能矿山建设工作大幅提高就地转化率和精深加工度,随着行业发展,动力煤生产企业将实行数字化、信息化、智能化和一体化管控,提高生产加工过程中的管控水平,减少人力成本、实现利润最大化。

以上数据及信息可参考智研咨询发布的《2022-2028年中国动力煤产业发展动态及投资前景预测报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展”为品牌理念,用专业的视角洞见行业趋势,提高用户的行业认知,助力商业决策。主要业务包含产业研究报告、可行性研究报告、定制报告、商业计划书等。

大壮壮是小怂货:

这个市场残酷又黑暗,这两年煤炭板块走了一大波牛市,但是各种主流信息渠道是静悄悄的,不觉得诡异么?

过去两年,难道整个市场里所有专业人士,都看不出煤炭板块的价值?没人说煤炭好,煤炭股为何就是不停涨?

恐怕背后的真相是,部分人知道煤炭的价值,偷偷的买,拿自己的钱买,闷声发财。

对于风险极高的泡沫资产,反而大张旗鼓的包装宣传,让别人买,拿别人的钱买。

一些聪明的投资人,拿自己的钱去投价值板块追求稳稳的资产增值,拿别人的钱去抱团赛道板块搏取佣金提成,这叫双赢交易,投资人赢两次,你学会了么?

中煤能源(01898) 中国神华(01088) 中国海洋石油(00883)

e大海航行靠舵手:

回复@cfuwxd: 伊泰B股(SH900948) 我应该是0.9左右买的,一直拿着,跌到0.3左右没卖,现在1.7也没卖。中国神华(01088) 港股因为加了杠杆,上次出了一些。今年就主要靠煤炭镇住场面。不然太惨了。#能源电力# #持股收息# #世外桃源B股#//@cfuwxd:回复@大壮壮是小怂货:这两年我见过太多买了煤炭拿不住早早卖了的人,主要还是认知问题。

想猫的人:

伊泰B股(SH900948)换股的成果:本次换股是对上次换股的逆操作。上次是拿10万股b股换11.35万股h股,本次是拿11.35万股h股换10.6万股b股。

等于白赚6000股b股。然后券商能收佣金,港府能收印花税。

下一步操作大体是b股比h股贵出15%以上,我再换成h股。

当然如果没有这种现象出现我会长期持有伊泰b股收息。

每次交易费用不菲,而且价格上也要有所让步。尤其是h股,交易量太少了。故而没有10%的差价不要换股。

如果大家都这么干,我预计b股会始终比h股贵10%-15%,这是我认为的合理区间。

伊泰煤炭(03948)

想猫的人:

伊泰B股(SH900948)重大换股:卖出所有伊泰H股,换成伊泰B股。理由是伊泰B股股息税为零,流通性好。我认为B股应该比H股高15%方为合理,目前只高6%,故而今天进行了交换。

伊泰煤炭(03948)

大湾区闲云野鹤:

回复@想猫的人: 因为现在B股是牛市,港股正好相反……//@想猫的人:回复@想猫的人:卖出11.35万股伊泰H股是非常困难的,最后只能往下砸盘了,从12.76砸到12.68就我干的。 买入伊泰B股就很容易,只要有诚意就行。我挂1.715元,很快就成交了。 等于我用11.35万H股换了10.6万B股,少了7500股。

谋全局:

鄂资B股(SH900936)

一季报不及预期,第一天就在集合竞价出了部分,不知道是对是错,又有资金了,买点什么呢?

大家觉得中路B股(SH900915) 如何,少量投入,参与高空风能的A轮融资?沪市B股还有什么好推荐吗?伊泰B股(SH900948) 已有了。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002437 SH603758 SZ300519 SH688408 SZ200505 SH603323 SZ300844 SH600867 SZ300910 SH601099 SZ300932 SZ300146 SH688063 SH601375 SZ300605 SZ002249 SH688006 SZ300647 SH600883 SH603737 SH688157 SZ000541 SH601872 SH601015 SZ002344 SH688380 SH600833 SH601939 SH603208 SZ300845 SZ301312 SZ002039 SZ300988 SH600218 SZ300999 SH600707 SH688513 SZ002825 SH688468 SH688056 SZ301099 SH688279 SH601008 SZ001258 SZ300145 SZ002479 SH600475 SH600662 SH600722 SH605277