2022-08-31今日SH688196股票最新净值和交易情况

林也许:

欧洲这个冬天很难过,电力市场都快停止运营了,一度电7元人民币。波兰,德国,法国等民众都开始疯狂找货囤货,可总阀门在大俄手里,历史上大俄在冬季就没有怕过,输过,马上欧洲要脱离供给自由,实行七十几年前的战时配给制。而我们,加速人民币贬值,再来一个疯狂输出,继续保持战略定力很重要。

转发并总结了一下,输入欧洲能源的个股,已经再飞或者刚起飞的,不足的请大家多多补充,我们也要一起度过这个寒冬:

【给欧洲卖热泵的】从中报来看,实锤受益于欧洲需求放量的主要是万和电气(SZ002543) 和大元泵业(SH603757) ,其中万和电气上半年热泵类产品营收同比增长超110%,其中出口同比增长超143%。

【给欧洲卖储能的】最受益的是户用储能相关的电池和微型逆变器,价格和毛利率均远高于国内,其中电池中的派能科技90%业务用于出口欧洲,2季度业绩环比增长60%;微型逆变器中的昱能科技、禾迈股份、德业股份欧洲业务占比分别为40%、33%、15%,2季度业绩环比均大幅增长。另外,科士达、英威腾(SZ002334) 、科信技术等尽管目前户储业务占比不高,但有高增长的预期。

【给欧洲卖光伏的】组件是光伏主要的出口形式,一线组件欧洲市场营收占比大概在14-20%之间其中 晶科能源欧洲占比18.4%,天合光能欧洲占比20%,晶澳科技欧洲占比18%左右,隆基绿能欧洲占比14%左右。另外,逆变器欧洲营收占比大概在20-34%,其中阳光电源欧洲营收占比20%,锦浪科技欧洲营收占比34%,这些逆变器公司二季度业绩环比增速都在90%以上,明显受益于欧洲需求放量。

【给欧洲卖电的】目前在欧洲有电力直接相关业务的主的北方国际,上半年

克罗地亚风电项目带来发电收入2.53亿元,实现利润1.6亿元。综艺股份在欧洲也有相关业务,但是电价有限制,受益程度不确定。

【给欧洲卖煤炭、天然气的】目前海外营收占比较高的主要是兖矿能源(25%)和广汇能源(33%)。兖矿能源在澳洲有煤矿,卖哪里不知道,但是直接受益于海外煤炭价格上涨。广汇能源有稳定的天然气气源,并且海外营收占比已经超过30%。

【给欧洲卖生物柴油的】欧盟本身是全球最大的生物柴油消费国,占全球需求约47%,在生物柴油这块海外营收占比较高的卓越新能(91%)和产能大幅扩张的嘉澳环保(28%),其中卓越新能生物柴油主要是出口欧洲为主。

股票大作手逻辑:

给欧洲卖热泵的】从中报来看,实锤受益于欧洲需求放量的主要是万和电气和大元泵业,

其中万和电气上半年热泵类产品营收同比增长超110%,其中出口同比增长超143%。

【给欧洲卖储能的】最受益的是户用储能相关的电池和微型逆变器,价格和毛利率均远高于

国内,其中电池中的派能科技90%业务用于出口欧洲,2季度业绩环比增长60%;微型逆变

器中的昱能科技、禾迈股份、德业股份欧洲业务占比分别为40%、33%、15%,2季度业绩

环比均大幅增长。另外,科士达、英威腾、科信技术等尽管目前户储业务占比不高,但有高

增长的预期。

【给欧洲卖光伏的】组件是光伏主要的出口形式,一线组件欧洲市场营收占比大概在14-20%

之间,其中晶科能源欧洲占比18.4%,天合光能欧洲占比20%,晶澳科技欧洲占比18%左右,

隆基绿能欧洲占比14%左右。另外,逆变器欧洲营收占比大概在20-34%,其中阳光电源欧

洲营收占比20%,锦浪科技欧洲营收占比34%,这些逆变器公司二季度业绩环比增速都在

90%以上,明显受益于欧洲需求放量。

【给欧洲卖电的】目前在欧洲有电力直接相关业务的主要是北方国际,上半年

克克罗地亚风电项目带来发电收入2.53亿元,实现利润1.6亿元。综艺股份在欧洲也有相关业

务,但是电价有限制,受益程度不确定。

【给欧洲卖煤炭、天然气的】目前海外营收占比较高的主要是兖矿能源(25%)和广汇能源

(33%)。充矿能源在澳洲有煤矿,卖哪里不知道,但是直接受益于海外煤炭价格上涨。广汇

能源有稳定的天然气气源,并且海外营收占比已经超过30%。

【给欧洲卖生物柴油的】欧盟本身是全球最大的生物柴油消费国,占全球需求约47%,在生

物柴油这块海外营收占比较高的卓越新能(91%)和产能大幅扩张的嘉澳环保(28%),其

中卓越新能生物柴油主要是出口欧洲为主

老白投资思考:

海新能科生物柴油上半年毛利率只有5%,虽说上半年只生产了三个多月,毛利也低的让人难受。同比的卓越新能13%的毛利率。毛利率方面完全看不出二代柴油跟一代柴油的技术壁垒。通常来讲,二代的HVO要比一代FAME价格要高50%。假设一下,海新能科的采购体系不成熟,比卓越新能的原材料贵5%,销售体系不成熟,没有直销,通过贸易商比卓越新能售价便宜5%。两者想加,这10%的的毛利率差距远远没有没有能一、二代柴油的价格差距大。只能说明二代柴油生产成本更高,在满产采购销售完全理想的情况下,毛利率也很难超过20%。海新能科(SZ300072) 卓越新能(SH688196)

无疾:

卓越新能(SH688196)

嘉澳环保(SH603822)

海新能科(SZ300072)

鲁召辉论财富:

热点事件

欧洲能源供需矛盾加剧,生物柴油需求正在扩大,据海关数据显示,2022年7月以税则号38260000出口的生物柴油总量相较于2022年6月份的出口量环比上涨53.66%。

目前全球消费量超过4000万吨/年,对应目前超1万元/吨的生物柴油价格,市场规模超4000亿元。

启富观点

俄乌冲突以来,欧洲各国出现史上最大气荒之一,导致下游一系列化工、能源、建材等产品或供给不足、或涨价。

生物质柴油就是其中作为能源的重要补充项。

尽管欧盟最大的生物燃料生产国德国已表示将在2023年1月前逐步淘汰基于棕榈油的生物柴油,但从原料结构来看,70%左右的生物柴油基于植物油,棕榈油占比最多,其次是菜籽油、豆油,废弃油脂占比在10-20%。

2022年7月18日至8月31日,印尼免征棕榈油出口税以加快削减加工厂庞大的棕榈油库存,这将显著提振生物柴油市场。

其中我国就是全球第一大棕榈油进口国,棕榈油消费量每年约为600万吨,占市场总量的20%,而7月来自印尼的进口量明显大幅上升,税则号38260000生物柴油进口量上涨30.62%。

目前,各国政策明确生物柴油强制添加比例普遍在5%-15%之间,催生数千万吨级全球陆上交通需求市场。

在柴油价格上涨的同时,生物柴油的主要原材料大豆油、菜籽油及棕榈油等受到宏观经济的影响,供应出现紧缺,价格明显上涨,棕榈油的逐步退出将对长期生物柴油供应造成深远影响。

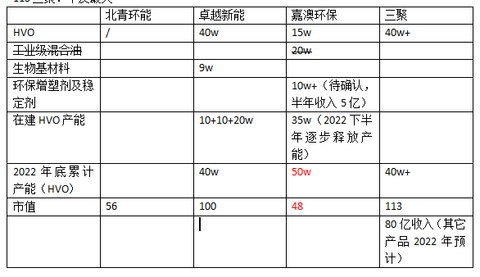

就产能来看,国内涉猎生物质柴油及原材料的企业包括:卓越新能(21年40万吨/年)、嘉澳环保(21年15万吨/年)、三聚环保(21年40万吨/年)、北清环能(计划新增70万吨/年)、东华能源(布局100万吨/年)。

投资分析

嘉澳环保

尽管长期来看,棕榈油将逐步退出市场,但在当前环境下,生物质柴油及其原材料将再迎春天,可关注的具体标的为(603822)、(688196)、(300072)、(000803)、(002221)等。

投资顾问:陈义料

执业证书编号:A1130620110001

时间:2022年8月30日

风险提示:本公众号内容仅供参考,在任何情况下,文章中的信息和意见均不构成对任何人的投资建议。读者应结合自己的投资目标和财务状况自行判断是否采用文章所载内容和信息并自行承担风险,本公司及雇员对读者使用文章及其内容而产生的一切后果不承担任何法律及经济之责任。“股市有风险,投资需谨慎”!

敬请关注

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:看到报道说公司“生物柴油产能年底将达到50万吨/年”,这个产能含不含下半年才能建好的年产10万吨生物柴油生产线?这个50万吨全部都是靠外采油脂吗?后续外采油脂的成本会不会增加?目前其他公司加入进来做这块业务会不会导致采购价更高?如何保证现有的销售端不会抢走?

卓越新能(688196.SH)8月30日在投资者互动平台表示,公司现有生物柴油产能40万吨,新建年产10万吨生物柴油生产线预计于年底建成并试产,届时公司年产能规模将达到50万吨。公司原料油采购体系和产品销售体系已市场化稳定运行多年,价格随行就市。随着国内外碳减排政策的推行,生物柴油市场需求不断增长,我们将继续强化核心优势,确保公司持续、健康、稳定发展。

(记者 毕陆名)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

卓越新能(SH688196):

卓越新能(688196)08月30日在投资者关系平台上答复了投资者关心的问题。 投资者: 请问欧盟可再生能源指令(REDⅡ)中对于先进生物燃料的PartA和PartB类别具体是怎样划分的?公司上半年出口产品A和B的占比各是多少呢? 卓越新能董秘: 您好。... 网页链接

灵魂的漂移:

海新能科(SZ300072) 技术篇需要查阅的文献更多,还没梳理好思路,准备在下篇展开。这里顺便提一下卓越新能,从他的年报里面可以找到,卓越新能的柴油是第一代生物柴油(简单理解为,第一代技术为甲酯化,第二代技术为加氢,第三代为直接气化。)

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

而现在的大趋势是,欧洲政策长期规划为:第一代生物柴油掺混比例逐年下降,第二代生物柴油掺混比例逐年上升。相对于卓越新能,三聚环保技术走在前列。踏踏实实的持有三聚环保…二代技术就是优势…到时候其他生产一代生物柴油就被动了…都得求三聚环保这二代技术去…哈哈…三聚环保就坐等技术入股…妥妥盈利

刘易斯-U:

科锐国际感觉买的太多,市场是很复杂的,45可以跌到40也并非估值的错杀,还是存在一些基本面的瑕疵,即大企业的裁员潮,所以卖出昨天加仓的部分,保留中小仓位。

中石化拿着小仓位没意思,卖完算了。

加仓卓越新能(SH688196) ,加仓杭州柯林(SH688611) ,这两个股走势比较相似,都是能源线的细分,这条线应该炒作周期漫长,逢低买都应没毛病。

加仓绿田机械(SH605259) ,人民币贬值下看好出口行业,特别是欧美需求大、已经有了一定粘性的消费品,公司的逻辑和曾经的巨星比较相似,但巨星的成长需要优秀的管理层。

加仓联瑞,部分成交,抄作业+预判半导体的反弹。

到今天收盘,剩余现金10.4%,动用融资26%,总体仓位115.6%。市场到了不好赚钱的时候了,应该降低仓位,九月适当休息。专精特新里面确实有不少好股,但都有个问题就是流动性,例如今天买绿田和柯林,明明价格到了都成交不了,着急的很。

------------------

咖啡情绪指标-24,三日均值低于荣枯线第6天,科创板指数失去中期信号,黄金基金出现中期信号,昨日三大指数弱反结论成立。北上资金上午即开始强流出,汇率问题有点严重。

CrowGPaimonIrls:

实锤有欧洲能源业务的公司

之前已经多次梳理过欧洲能源危机相关的分支,今天结合中报业绩聊一聊已经兑现业绩的公司(中报有欧洲能源相关营收):

【给欧洲卖热泵的】从中报来看,实锤受益于欧洲需求放量的主要是万和电气和大元泵业,其中万和电气上半年热泵类产品营收同比增长超110%,其中出口同比增长超143%。

【给欧洲卖储能的】最受益的是户用储能相关的电池和微型逆变器,价格和毛利率均远高于国内,其中电池中的派能科技90%业务用于出口欧洲,2季度业绩环比增长60%;微型逆变器中的昱能科技、禾迈股份、德业股份欧洲业务占比分别为40%、33%、15%,2季度业绩环比均大幅增长。另外,科士达、英威腾、科信技术等尽管目前户储业务占比不高,但有高增长的预期。【给欧洲卖光伏的】组件是光伏主要的出口形式,一线组件欧洲市场营收占比大概在14-20%之间,其中晶科能源欧洲占比18.4%,天合光能欧洲占比20%,晶澳科技欧洲占比18%左右,隆基绿能欧洲占比14%左右。另外,逆变器欧洲营收占比大概在20-34%,其中阳光电源欧洲营收占比20%,锦浪科技欧洲营收占比34%,这些逆变器公司二季度业绩环比增速都在90%以上,明显受益于欧洲需求放量。【给欧洲卖电的】目前在欧洲有电力直接相关业务的主要是北方国际,上半年

克罗地亚风电项目带来发电收入2.53亿元,实现利润1.6亿元。综艺股份在欧洲也有相关业务,但是电价有限制,受益程度不确定。【给欧洲卖煤炭、天然气的】目前海外营收占比较高的主要是兖矿能源(25%)和广汇能源(33%)。兖矿能源在澳洲有煤矿,卖哪里不知道,但是直接受益于海外煤炭价格上涨。广汇能源有稳定的天然气气源,并且海外营收占比已经超过30%。【给欧洲卖生物柴油的】欧盟本身是全球最大的生物柴油消费国,占全球需求约47%,在生物柴油这块海外营收占比较高的卓越新能(91%)和产能大幅扩张的嘉澳环保(28%),其中卓越新能生物柴油主要是出口欧洲为主。

cjfcn:

卓越新能(SH688196)百亿卓越就这么难嘛?

祝融氏:

海新能科(SZ300072)二季度归母净利润盈利了2800万,有点意外。巨涛巨亏还计了5000万,不管这个只算主业,单季度盈利有7000多万,这还是起步期。这个成绩来之不易,三季度不出意外应该会盈利转正,四季度会比较好看。

聪明投资者V:

//@祝融氏: 海新能科(SZ300072) 二季度生物柴油的盈利大概在4000万左右,毛利润率算下来超过10%了。考虑到产能还在爬坡以及原材料采购体系尚未建立,产品异构化等深加工还没投产,四季度时单季度产量可能达到8万吨,销售额11亿,盈利保守应该在1.5到2亿左右。当前海新能科(SZ300072) 在利润爬坡期,卓越新能(SH688196) 在利润峰值区,当前估值上海新低于卓越大概40%左右。考虑到技术壁垒上存在鸿沟,当前阶段估值是同行的2倍比较合理,未来估值差距应该扩大到5倍左右更合理。

TOMPKU:

每当有这种总结得条条是道的小短文出现的时候,就代表见顶了,因为连最小白的韭菜都看懂了,那还有谁来接盘呢?

禾迈股份(SH688032)北方国际(SZ000065)卓越新能(SH688196)

绿方块元:

随着欧洲能源危机显现,新旧能源之争,又成为市场关注的焦点。

实际上,新旧能源之争由来已久。光伏、风电等新能源正以迅猛之势改变世界能源结构,并重构世界能源产业链的发展。当然,能源的变革也意味着机会,光伏、风电、储能、新能源汽车成为当下最热门的赛道。

从长远来看,新能源是未来。但立足当下,传统能源在相当长的一段时间内,难言被新能源替代。

尤其是经历俄乌战争和极端高温天气的欧洲,新旧能源的影响尤为深刻。

新旧交替,传统能源迎来机会?

所谓的旧能源,是指已经大规模生产和广泛利用的能源,也就是我们常说的传统能源,包括煤炭、石油、天然气等。从用电需求来看,不难发现,传统能源依然是当前能源需求主力,短期内支柱低位难以动摇。

随着新能源进入退潮期,近期以“煤炭”为代表的传统能源反而表现抢眼,受到主力资金的青睐。

传统能源获得资金青睐的逻辑是什么?总结下来,主要有三点:

①在“碳中和”和“碳达峰”的大背景下,传统能源开发受到约束,在风电、光伏尚未大面积普及之前,传统能源供需不足。另一方面,新能源的开发,部分环节又加剧了传统能源的消耗,造成整体供需失衡。

②国内经济复苏,增加了对传统能源的需求,对当前传统能源价格形成支撑,传统能源价格持续保持在高位。

自俄乌冲突以来,欧洲能源危机正步步紧逼,煤炭、石油、天然气价格高涨,尤其是能源短缺又遇极端高温天气,欧洲天然气价格暴涨,一度突破3500美元每千立方米

③欧洲能源危机的持续催化。。

从当前市场来看,资金有明显的切换迹象,传统能源方向,下半年潜力有望超越光伏、风电等新能源赛道。

真正的“旧能源”出口企业,仅有这5家?

随着欧洲能源危机愈演愈烈,电价、天然气价格不断刷新历史记录。

根据媒体报道,过去一年法国电价涨了约10倍,达到了1130欧元/兆瓦时。德国也不遑多让,涨至995欧元/兆瓦时。英国从6月的242英镑/兆瓦时,飙升到1000英镑/兆瓦时。

根据气象学家分析,在极端高温天气后,既可能紧随其后的极端的寒冬。

当前距离欧洲集中供暖仅剩2个月,若今年是寒冬,欧洲将面临严重的天然气供应危机,届时或将进一步推升全球天然气价格。在新旧能源转型的大背景下,能源供需平衡或将再次被打破,任何异常气候现象,比如寒潮、雪灾都有可能推动能源价格再创新高。

机构预计,到2022年年底前,欧洲天然气价格将达到每千立方米5000欧元。

如若欧洲能源价格继续走高,国内传统能源出口企业或将持续受益。目前,国内真正的“传统能源”出口企业,主要有以下5家:

1、山煤国际

山西省唯一一家拥有煤炭进出口专营权的煤炭企业,主营煤炭开采、煤炭洗选、煤炭及制品销售等,拥有动力煤、炼焦煤、半无烟煤、无烟煤四大煤炭生产基地,年港口中转能力约5000万吨,独立完善的煤炭内、外贸运销体系。

2、兖矿能源

中国首家且迄今唯一拥有境内外四地上市平台的煤炭公司,也是华东地区最大的煤炭生产商和中国最大的煤炭出口企业,在澳洲开发了高品质煤矿,产品主要包括动力煤、喷吹煤,出口欧美不受国内价格限制。

3、广汇能源

国内同时具备煤、油、气三种资源的民营企业,是我国第一个在国外获得油气资源、第一个建设运营跨境天然气管道,第一个民营控股修建国铁重轨电气化铁路、第一个获得原油贸易进口资质的民营企业,海外营收占比超过30%。

4、卓越新能

国内产销规模最大、持续经营时间最长的生物柴油企业,拥有龙岩平林分厂、龙岩东宝分厂、龙岩美山分厂和厦门卓越生物质能源四个生物柴油生产基地,合并年产能超过38万吨,产品远销欧洲,出口占比91.44%。

5、嘉澳环保

嘉澳环保是国内环保型增塑剂优势生产企业,是长三角地区最具规模和影响力的生物柴油生产企业。成功研发“符合欧盟市场需求的可再生生物质燃料”,经SGS检测,产品符合欧盟EC法规对生物柴油技术指标的要求。

山煤国际(SH600546)卓越新能(SH688196)兖矿能源(SH600188)

本内容仅代表个人观点,仅供参考,不作推荐,据此操作,盈亏自负。市场有风险,投资需谨慎!喜欢就点赞关注!

狂刀李长风:

周一资金其实是非常勇敢地做多的,个股分时多空非常激烈,你来我往,不分胜负。

没有恐慌,那就继续做多。

关于欧洲的能源紧缺问题:

北方国际

目前在欧洲有电力直接相关业务的主要是,上半年克罗地亚风电项目带来发电收入2.53亿元,实现利润1.6亿元。

综艺股份

在欧洲也有相关业务,但是电价有限制,受益程度不确定。

兖矿能源

【给欧洲卖煤炭、天然气的】目前海外营收占比较高的主要是(25%)和(33%)。兖矿能源在澳洲有煤矿,卖哪里不知道,但是直接受益于海外煤炭价格上涨。广汇能源有稳定的天然气气源,并且海外营收占比已经超过30%。

卓越新能

【给欧洲卖生物柴油的】欧盟本身是全球最大的生物柴油消费国,占全球需求约47%,在生物柴油这块海外营收占比较高的(91%)和产能大幅扩张的(28%),其中卓越新能生物柴油主要是出口欧洲为主。

目前有人把北方国际对比九安医疗,我不认为这样,因为北方的产能受限,不像九安有无穷尽的产能(九安可以利用的国内代工备用工厂太多了),所以注定成不了第二个九安。广汇能源盘子太大,预计会走成趋势,成为中军,我比较看好的是嘉澳环保,具体看盘中机会吧。

“比亚迪一个涨停就接近新高了,而目前比亚迪产销二旺,可以关注。”

昨天早上的文章写了:昨天下午盘后比亚迪的业绩出来了,炸裂了,高增长且看不到放缓的节奏。新能源汽车,中国占据了全球50%以上的市场,而比亚迪又是中国市场的王者。加油吧,迪王!

一路项北:

免责声明:内容来源于网络,友情分享,本文不做买卖依据,如侵权请后台留言删文

【给欧洲卖热泵的】从中报来看,实锤受益于欧洲需求放量的主要是万和电气和大元泵业,其中万和电气上半年热泵类产品营收同比增长超110%,其中出口同比增长超143%。

【给欧洲卖储能的】最受益的是户用储能相关的电池和微型逆变器,价格和毛利率均远高于国内,其中电池中的派能科技90%业务用于出口欧洲,2季度业绩环比增长60%;微型逆变器中的昱能科技、禾迈股份、德业股份欧洲业务占比分别为40%、33%、15%,2季度业绩环比均大幅增长。另外,科士达、英威腾、科信技术等尽管目前户储业务占比不高,但有高增长的预期。

【给欧洲卖光伏的】组件是光伏主要的出口形式,一线组件欧洲市场营收占比大概在14-20%之间,其中晶科能源欧洲占比18.4%,天合光能欧洲占比20%,晶澳科技欧洲占比18%左右,隆基绿能欧洲占比14%左右。另外,逆变器欧洲营收占比大概在20-34%,其中阳光电源欧洲营收占比20%,锦浪科技欧洲营收占比34%,这些逆变器公司二季度业绩环比增速都在90%以上,明显受益于欧洲需求放量。

【给欧洲卖电的】目前在欧洲有电力直接相关业务的主要是北方国际,上半年

克罗地亚风电项目带来发电收入2.53亿元,实现利润1.6亿元。综艺股份在欧洲也有相关业务,但是电价有限制,受益程度不确定。

【给欧洲卖煤炭、天然气的】目前海外营收占比较高的主要是兖矿能源(25%)和广汇能源(33%)。兖矿能源在澳洲有煤矿,卖哪里不知道,但是直接受益于海外煤炭价格上涨。广汇能源有稳定的天然气气源,并且海外营收占比已经超过30%。

【给欧洲卖生物柴油的】欧盟本身是全球最大的生物柴油消费国,占全球需求约47%,在生物柴油这块海外营收占比较高的卓越新能(91%)和产能大幅扩张的嘉澳环保(28%),其中卓越新能生物柴油主要是出口欧洲为主。

大元泵业(SH603757) 广汇能源(SH600256) 锦浪科技(SZ300763) #光伏# #热泵# #储能#

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688595 SZ301211 SH600774 SZ000597 SZ300401 SZ000534 SH600182 SZ002243 SH603721 SH603680 SZ300426 SZ002093 SH603268 SH603719 SH600816 SZ300033 SH688006 SZ002953 SZ300552 SZ000799 SZ300069 SZ002960 SZ000807 SZ300500 SH600611 SZ002578 SH600817 SZ002942 SH688176 SH603369 SH603919 SZ002650 SZ300793 SZ300300 SZ002152 SH688321 SZ300177 SZ002627 SH600488 SZ002168 SZ301302 SZ300906 SH603233 SZ300997 SH688022 SZ002740 SZ002306 SZ300400 SH600517 SH603698