2022-08-31今日SH600859股票最新净值和交易情况

老虎券商:

要点:

1、海旅免税估值定价符合预期(此前预计48亿,实际定价约50亿)

2、综合估值不高:当前股价隐含海旅免税二级市场估值PS(2023)=1.77,PE(2023)=44

3、给与强业绩承诺,上市公司业绩有保障,集团承担业绩差额补足

4、免税利润率预计持续改善,对PS逻辑形成强支撑:22年净利率约2%,23年目标预计约4%。

综合来看,本次收购给上市公司的条件好,对于免税资产的预期明确积极,市场对免税资产的估值锚点进一步明确,对王府井、海南发展的定价有比价意义。重视免税链(中免、海汽、海发展、王府井)

细节:

#收购概述:

海汽集团定增收购落地,收购对价50亿元,其中85%(42.5亿元,股份支付),15%(7.5亿元,现金支付)。交易完成后,海汽持有海旅免税100%股权。

#:估值水平

本次收购落地,收购对价为11.09元每股,对应增发3.83+0.66亿股(考虑配套),即增发后合计7.65亿股,对应隐含市值208亿元。原有业务对应市值30-40亿元,即免税业务对应市值168-178亿元。

以150亿元进行测算,预计本年营收50亿元左右,以中免22年5倍PS为锚,假设4倍PS,免税资产市值约200亿元,对应当前目标市值230-240亿元。 如以23年营收端为锚,预计23年营收约90亿元,对应估值为390-400亿元,对应空间约100%。

业绩承诺:

海南旅投承诺,22/23/24海旅免税资产扣非净利润分别不低于1.16/3.58/5.38亿元,如递延至25年,扣非净利润不低于7.28亿元。

#补偿条款:

本次收购完成后,如标的公司实际净利润未能达标,海旅投集团承诺依照约定对海汽集团进行补偿;补偿金额为“(截至当期期末累积承诺净利润数-截至当期期末累积实际净利润数)÷业绩承诺期内各年承诺净利润数之和×标的资产的交易价格-已补偿金额”;过往补偿金额不冲回;补偿上限不高于海旅投获取的交易对价总额;补偿方式为股份补偿优先(价格依照11.09元/股);股份用尽后使用现金补偿;补偿股份的历史分红同样返还。 #本次收购,补偿机制充分,彰显海旅免税运营信心,有效保障上市主体(海汽集团)利润水平。

——财通商社

王府井(SH600859):

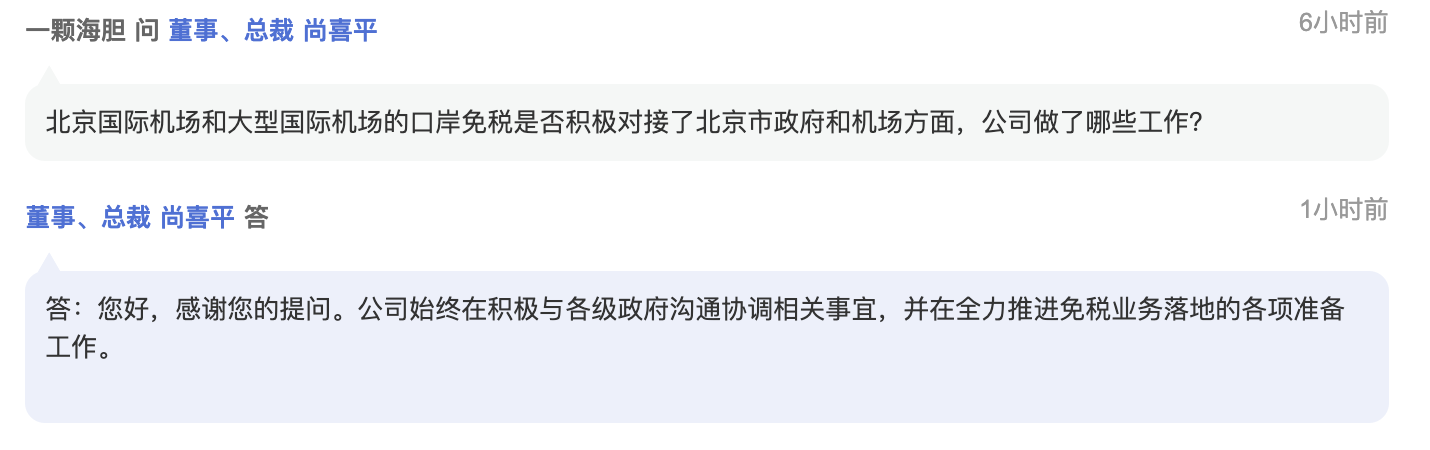

智通财经APP获悉,8月30日,王府井(600859.SH)在业绩说明会上表示,北京王府井免税品经营有限责任公司注册地位于北京,北京跨境电商体验店目前正在装修。业绩方面,公司7、8月销售情况环比5、6月有所恢复。渠道方面,公司免税业务落地后... 网页链接

炒股节奏很重要:

王府井(SH600859)路演已经开始网页链接)

炒股节奏很重要:

观点网讯:8月30日,王府井在上证路演中心召开2022年半年度业绩说明会,出席本次业绩说明会的人员分别是:董事兼总裁尚喜平、独立董事夏执东、副总裁董事会秘书王健、财务总监吴珺。

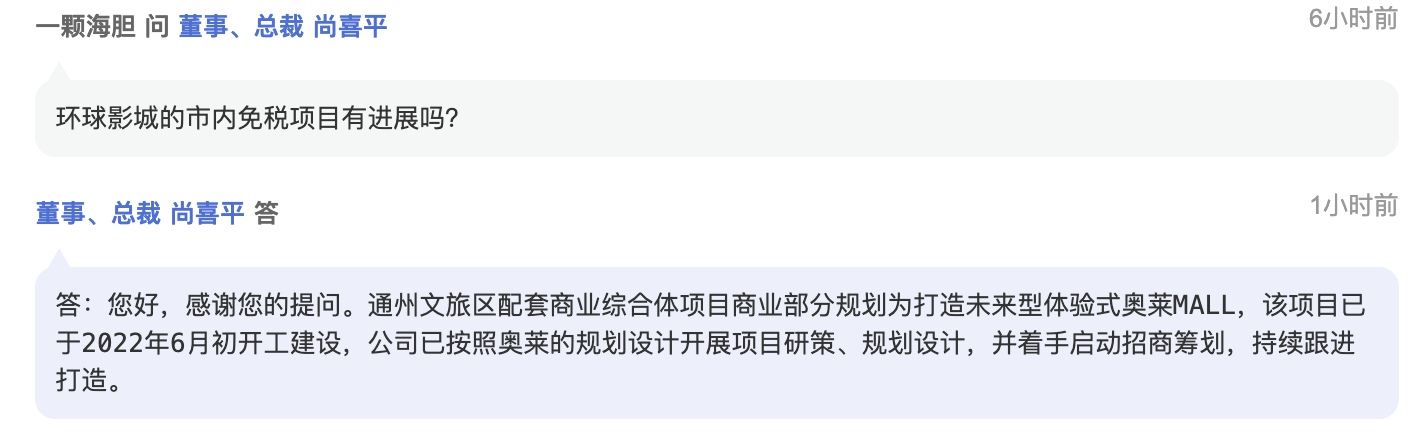

据观点新媒体了解,关于环球影城市内免税项目进展,董事、总裁 尚喜平表示,通州文旅区配套商业综合体项目商业部分规划为打造未来型体验式奥莱MALL,该项目已于2022年6月初开工建设,已按照奥莱的规划设计开展项目研策、规划设计,并着手启动招商筹划,持续跟进打造。

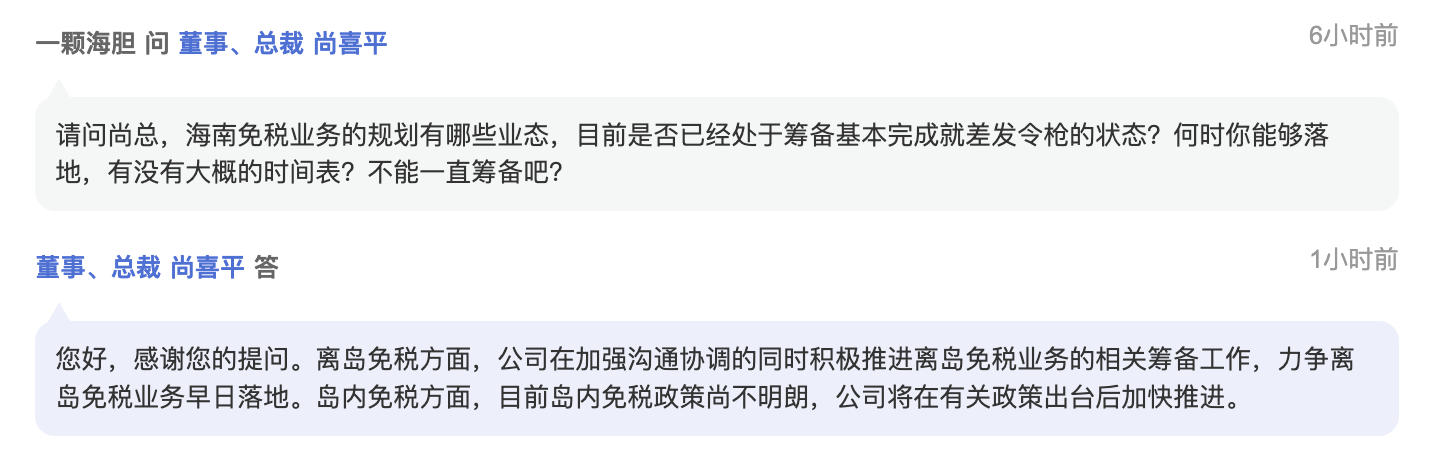

尚喜平还表示,离岛免税方面,王府井在加强沟通协调的同时积极推进离岛免税业务的相关筹备工作,力争离岛免税业务早日落地;岛内免税方面,目前岛内免税政策尚不明朗,将在有关政策出台后加快推进。

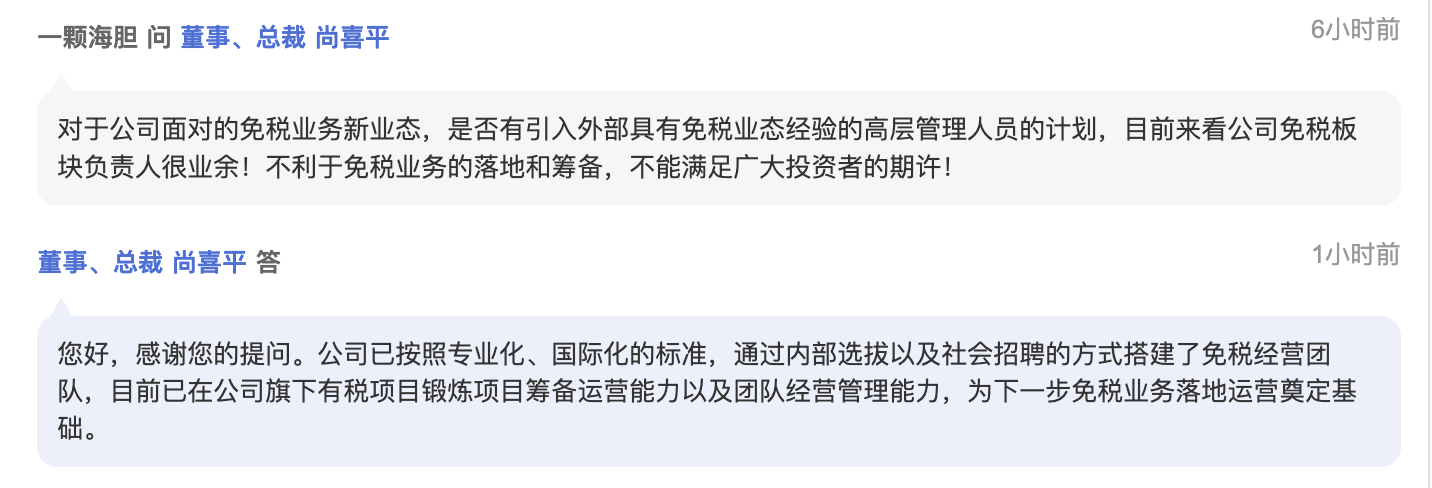

他续指,王府井已按照专业化、国际化的标准,通过内部选拔以及社会招聘的方式搭建了免税经营团队,目前已在旗下有税项目锻炼项目筹备运营能力以及团队经营管理能力,为下一步免税业务落地运营奠定基础。王府井(SH600859)

京北峰哥:

下午有事,没有来的急观看王府井的网上业绩说明会。刚才搜录了一下用户提问的问题。哈哈。。。

有一大半的问题都是问免税相关的,从北京机场到环球影城到三亚,问的行云流水,回答一塌糊涂,全是标准的官话,没说出一点点具体内容。估计总裁尚喜平先生和财务总监 吴珺女士也是汗流浃背尴尬的要死!

有点资讯:

20家机构

截至8月30日,U财经协作分析系统显示:中国中免(601888)获好评,在U股票中,机构好评榜。详细数据见网页链接

给予“好评”的机构

国金证券

素质(基本面):较好

中国中免为唯一覆盖全渠道的免税运营商,近年来通过收购日上中国、日上上海扩充自身规模,我国免税行业集中度较高,公司凭借先发优势叠加对政策红利的精准把握,市占率达86%;海外方面,公司近日获批在柬埔寨销售免税商品,国际化布局进一步加速。6月30日公司递交赴港上市申请,计划募资用于巩固扩建境内外渠道、改善供应链效率等。(见原文)

天风证券

素质(基本面):较好

中国中免在追求规模、盈利与成长性的同时,更加关注利润水平的提升,不断优化采购条款并积极采取精准营销策略,保证商品价格和利润平衡稳定。我们认为公司与供应商关系进一步深化,同时规模增大后与上游供应商的谈判影响力逐步增强,未来有望紧密围绕免税主业,着力抓好关键市场,预期利润端有望持续改善。(见原文)

东吴证券

素质(基本面):较好

疫情管控放开、国际航线的恢复有利于旅游零售行业市场规模扩张再次提速;中免市场地位稳固,新增离岛免税标杆店将在2022/2023年集中投入运营,重新进入市场份额提升通道,中长期看好中国中免作为旅游零售龙头受益跨省及出境游的逐步恢复。重奢、顶奢进入海南零售市场有望促进海南旅游零售景气度持续提升。 (见原文)

17家机构

除上述机构外,还有给予“好评”,详见中国中免分析区,,一键提交你的素质建议后即可查看。

给予“中等”、“差评”的机构

该股暂时没有给予“中等”、“差评”的机构。

U财经协作分析系统包括“操作”、“趋势”、“估值”和“素质”四个维度的分析,详见中国中免分析区,一键提交你的分析后即可查看。

附注:

1.U财经-POWER你的投资:以创新架构融合系统智能和群体智慧,以简捷、直观、多维和客观的支持系统,帮助投资者可靠和持久地提高投资能力和效益。

2.声明:以上为个人观点、机构公开信息或系统智能产生的数据,不构成投资建议。

中国中免(SH601888)上海机场(SH600009)王府井(SH600859)#免税##海南#

炒股节奏很重要:

王府井(SH600859)下午业绩报告会,会不会公告老杜退休?

V研报追踪:

要点:

1、海旅免税估值定价符合预期(此前预计48亿,实际定价约50亿)

2、综合估值不高:当前股价隐含海旅免税二级市场估值PS(2023)=1.77,PE(2023)=44

3、给与强业绩承诺,上市公司业绩有保障,集团承担业绩差额补足

4、免税利润率预计持续改善,对PS逻辑形成强支撑:22年净利率约2%,23年目标预计约4%。

综合来看,本次收购给上市公司的条件好,对于免税资产的预期明确积极,市场对免税资产的估值锚点进一步明确,对王府井、海南发展的定价有比价意义。重视免税链(中免、海汽、海发展、王府井)

————

细节:

#收购概述:

海汽集团定增收购落地,收购对价50亿元,其中85%(42.5亿元,股份支付),15%(7.5亿元,现金支付)。交易完成后,海汽持有海旅免税100%股权。

#:估值水平

本次收购落地,收购对价为11.09元每股,对应增发3.83+0.66亿股(考虑配套),即增发后合计7.65亿股,对应隐含市值208亿元。原有业务对应市值30-40亿元,即免税业务对应市值168-178亿元。

以150亿元进行测算,预计本年营收50亿元左右,以中免22年5倍PS为锚,假设4倍PS,免税资产市值约200亿元,对应当前目标市值230-240亿元。

如以23年营收端为锚,预计23年营收约90亿元,对应估值为390-400亿元,对应空间约100%。

业绩承诺:

海南旅投承诺,22/23/24海旅免税资产扣非净利润分别不低于1.16/3.58/5.38亿元,如递延至25年,扣非净利润不低于7.28亿元。

#补偿条款:

本次收购完成后,如标的公司实际净利润未能达标,海旅投集团承诺依照约定对海汽集团进行补偿;补偿金额为“(截至当期期末累积承诺净利润数-截至当期期末累积实际净利润数)÷业绩承诺期内各年承诺净利润数之和×标的资产的交易价格-已补偿金额”;过往补偿金额不冲回;补偿上限不高于海旅投获取的交易对价总额;补偿方式为股份补偿优先(价格依照11.09元/股);股份用尽后使用现金补偿;补偿股份的历史分红同样返还。

#本次收购,补偿机制充分,彰显海旅免税运营信心,有效保障上市主体(海汽集团)利润水平。

饼干曲奇q:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

王府井(SH600859) 本来卖出的变成买入了

张半仙呀:

王府井(SH600859) 今天能突破234吗

王府井(SH600859):

同花顺(300033)数据中心显示,王府井(600859)8月29日获融资买入4432.78万元,占当日买入金额的24.84%,当前融资余额9.64亿元,占流通市值的3.86%,超过历史70%分位水平。 融资走势表 日期融资变动融资余额8月29日1482.80万9.64亿8月26日... 网页链接

支付百科:

银联商务加速瘦身,又一张支付牌照挂牌转让。

|

撰文 里奥

|

出品 支付百科

今天,「支付百科」注意到上海联合产权交易所披露,北京银联商务有限公司(以下简称“北京银商”)90%股权公开挂牌转让,转让价格为3.46亿元。

01

银商转让的第五张支付牌照

北京银联商务成立于2002年7月,注册资金1亿元,于2011年首批获得中国人民银行颁发的支付业务许可证,业务类型涵盖银行卡收单(北京市)、预付卡受理(北京市)、互联网支付(全国)。

目前,银联商务持股比例为75.5%,为第一大股东;北京京融信达数据系统有限公司持股比例为14.5%;北京世冠方舟科技发展有限公司和北京建投科信科技发展股份有限公司分别持有5%。

此次挂牌的转让方为银联商务和北京京融信达,合计转让90%股权。

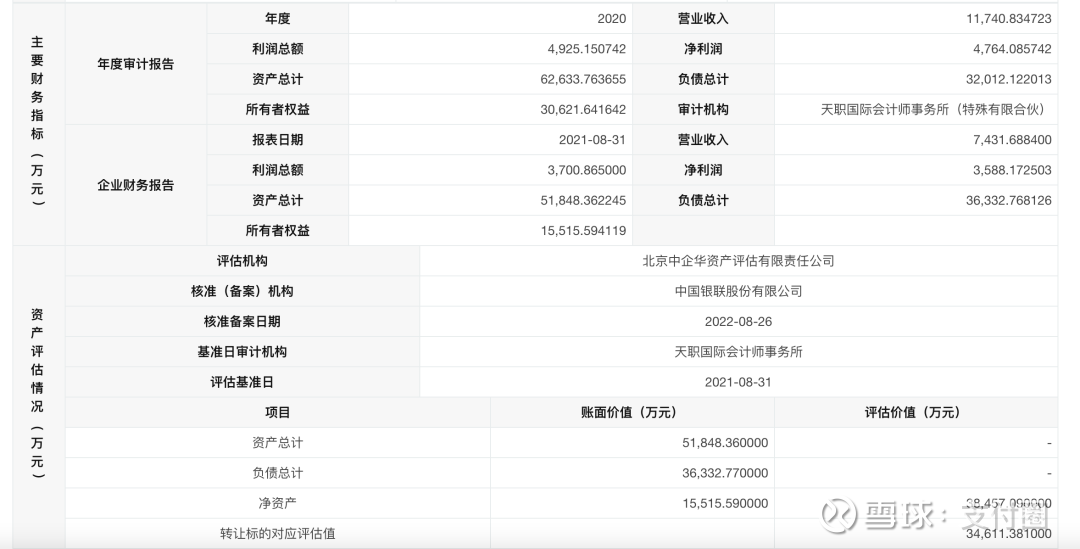

据披露的财务指标显示,2020年全年,北京银商营业收入为1.17亿元,利润总额为4925.15万元,净利润为4764.08万元。

2021年8月31日财务报告显示,该公司营业收入7431.69万元,利润总额为3700.86万元,净利润为3588.17万元。

去年年初,央行发布了《非银行支付机构条例(征求意见稿)》(下称《条例》)。第十一条规定,同一法人不得持有两个及以上非银行支付机构10%以上股权,同一实际控制人不得控制两个及以上非银行支付机构。

随着《条例》的发布,从去年以来,银联商务持续整合旗下金融资产。据「支付百科」统计,银联商务持股超过10%的支付机构有9家。

从去年5月开始,银联商务陆续有5家支付机构开展整合工作,中止续展。

2021年5月份,北京数字王府井科技有限公司、广州银联网络支付有限公司、北京银联商务有限公司等3家机构称拟与其控股股东银联商务开展整合工作,向人民银行提交了中止续展审查申请。

2021年12月,第三批支付机构续展结果中,宁波银联商务有限公司和深圳市银联金融网络有限公司两家银联商务旗下支付公司中止续展。

目前,除北京银联商务之外,银联商务旗下还有北京数字王府井科技有限公司60%股权、深圳市深银联易办事金融服务有限公司51%股权、宁波银商55%的股权和上海银联电子支付服务有限公司100%的股权正在挂牌转让,转让价格分别为1.092亿元、8676.41万元、6059.35万元和5.55亿元。

值得注意的是,今日,北京数字王府井科技有限公司40%股权也在北京产权交易所公开转让,转让底价为7324万元。

转让方为北京东方文化资产经营有限公司,是北京数字王府井科技除银联商务外的另一家股东。目前,北京数字王府井科技100%股权都在公开转让。

02

银商资产整合加速

深圳银联金融网络或为下一家

近日,「支付百科」还注意到,深圳市银联金融网络有限公司发生多项工商变更。包括,董事何军退出,市场主体类型变更为法人独资有限责任公司、章程修正日期更改还有银联商务对其持股比例由95%上升至100%,原股东深圳联合金融控股有限公司退出。

深圳市银联金融网络有限公司此番工商变更,或为牌照挂牌转让做准备。

从之前上海银联电子支付服务有限公司挂牌转让来看,经历了两次上架。先是今年1月初,上海银联电子支付90.1%股权在上海联合产权交易所正式公开转让,转让价格为5.0037亿元。

之后,银联商务变更公告内容,于6月份重新挂牌,转让上海银联电子支付100%股权,标价5.5535亿元。

业内人士认为,100%转让,在估值变化不大的情况下,能让交易更顺畅;同时,从市场的角度考虑,受让方更有意愿接受。此次,银联商务对深圳市银联金融网络有限公司持股比例增加或为牌照转让做准备。

北回归线1972:

1.临时有事,所有计划都打乱,然后稀里糊涂的一天过去了……

2.依旧持有王府井(SH600859) 史丹利(SZ002588) 宝信软件(SH600845) 和精达股份未操作的一天……

支付圈:

又一张支付牌照公开转让。

支付圈消息,8月29日,上海联合产权交易所披露,北京银联商务有限公司(以下简称“北京银商”)90%股权公开挂牌转让,转让价格为3.46亿元,按此价格计算,北京银商评估价值约3.84亿元。

据披露的财务指标显示,2020年全年,北京银商营业收入为1.17亿元,利润总额为4925.15万元,净利润为4764.08万元。

2022年8月31日财务报告显示,该公司营业收入7431.69万元,利润总额为3700.86万元,净利润亏损3588.17万元。

资产评估方面,北京银商资产总计5.19亿元,负债总计3.63亿元,净资产1.55亿元。

此外,本次产权交易的最终受让方要成为标的企业的股东,需要获得中国人民银行对本次股权转让的批准。

北京银联商务成立于2002年7月,注册资金1亿元,于2011年首批获得中国人民银行颁发的《中华人民共和国支付业务许可证》,业务类型涵盖银行卡收单(北京市)、预付卡受理(北京市)、互联网支付(全国)。

股权结构显示,北京银商的控股股东为银联商务股份有限公司,持股比例为75.5%,第二大股东北京京融信达数据系统有限公司(以下简称“北京京融信达”),持股比例为14.75%,北京世冠方舟科技发展有限公司、北京建投科信科技发展股份有限公司则分别持有5%。

此次挂牌的转让方为银联商务和北京京融信达,合计转让90%股权,北京京融信达的实际控制人为北京票据清算中心。

数字王府井100%股权出售

除了北京银商90%的股权挂牌转让外,同日,北京数字王府井科技有限公司(简称“北京数字王府井”)40%股权也在北京产权交易所公开转让。

8月29日,北京东方文化资产经营有限公司所持有的北京数字王府井40%股权通过北京产权交易所公开转让,转让底价为7324万元,同时这也意味着北京数字王府井的全部股权都将挂牌交易。

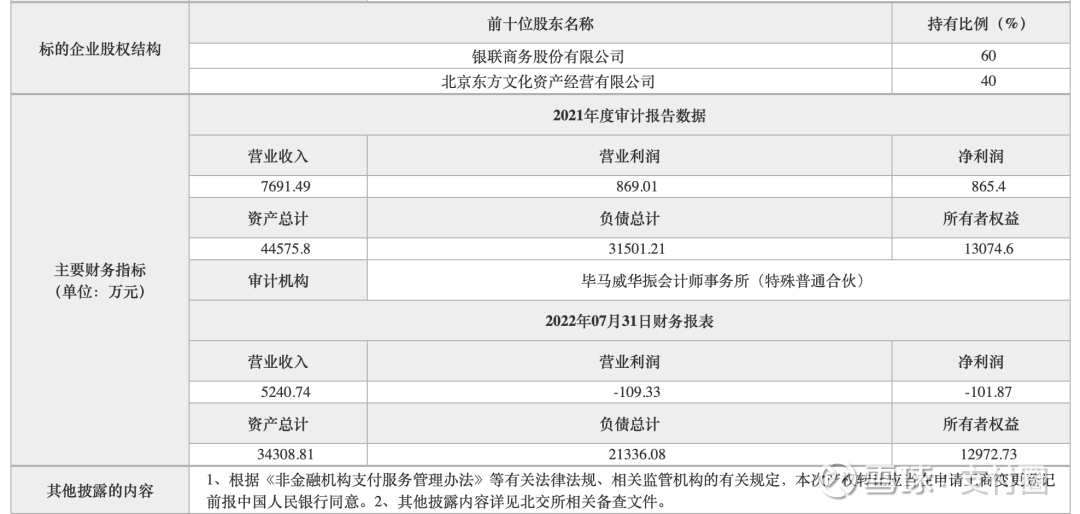

公开信息显示,北京数字王府井主要股东中,银联商务股份有限公司持股60%,北京东方文化资产经营有限公司持股40%。

2021年12月,银联商务已将持有北京数字王府井司60%的股权挂牌转让,转让底价1.092亿元人民币,不过尚未成交,最新的信息披露结束日期为2022年8月31日。

北京数字王府井成立于2001年,注册资本1亿元人民币。2011年5月,获得中国人民银行颁发的非金融机构《支付业务许可证》,业务范围覆盖北京市的银行卡收单和预付卡受理许可。

一并公布的财务指标显示,该公司营业收入7691.49万元,营业利润869.01万元,净利润865.4万元,资产总计约4.46亿元,负债总计约3.15亿元,所有者权益约1.31亿元。

2022年7月31日财务报表显示,该公司营业收入5240.74万元,营业利润-109.33万元,净利润-101.87万元,资产总计约3.43亿元,负债总计约2.13亿元,所有者权益约1.29亿元。

资产整合加速

此次北京银联商务90%股权和北京数字王府井100%股权公开转让,意味着银联商务开始加速对旗下金融资产进行整合处置。

受监管政策影响,自去年起,银联商务已经开始整合旗下多张支付牌照。

去年初,央行发布《非银行支付机构条例(征求意见稿)》(下称《条例》),备受支付行业关注。《条例》第十一条(主要股东、控股股东和实际控制人条件)中规定,同一法人不得持有两个及以上非银行支付机构10%以上股权,同一实际控制人不得控制两个及以上非银行支付机构。

虽然《条例》还没有正式颁布,但银联商务未雨绸缪,积极响应监管要求,目前已挂牌转让5家支付机构股权,除此次的北京银联商务和北京数字王府井外,还有深圳市深银联易办事金融服务有限公司51%股权、宁波银商55%的股权和上海银联电子支付服务有限公司100%的股权正在挂牌转让,转让价格分别为8676.41万元、6059.35万元和5.55亿元。

在看的你正在变好看!

乐居财经:

乐居财经 严明会

8月29日消息,据全国产权交易平台,北京数字王府井科技有限公司40%股权挂牌转让,底价7324万元。披露结束日期为2022年9月26日。转让方为北京东方文化资产经营有限公司。

据乐居财经查阅,北京数字王府井科技有限公司注册资本1亿元,经营范围包括开发商业收费终端设备技术及应用软件;计算机互联网应用技术服务;软件开发等。公司由银联商务股份有限公司持股60,北京东方文化资产经营有限公司持股40%。

据2022年7月31日财务报表,公司营收为5240.74万元,净亏损109.33万元。

转让方北京东方文化资产经营有限公司为市级国资委监管的国有独资公司(企业)/国有全资企业。以上转让行为已获批准单位北京天街集团有限公司批准。

价值下的成长:

昆仑万维(SZ300418)小腾讯的模仿一直在延续,但总是差一口气的感觉,格局似乎总是不足,业绩却总是不错!但机构参与度明显较低!这些资本运作高手,好像机构反而喜欢远离一点

价值下的成长:

回复@TIM邓: 长线主力,脉冲式行情,平时是散户天天做!就像王府井一类股,主力基本是一大波之后,主力撤离;但下跌过程中的超跌反弹,洗盘等主力还是经常来回做的。但筹码相对低!基金等很少参与!//@TIM邓:回复@非陈勿扰2:你是不是搞反了?这股大部分都是散户,没有大资金关注

商业观察家:

@今日话题王府井(SH600859)便利蜂(临时)(BIANLF)FAMILYMART UNY HLD(FYRTY)

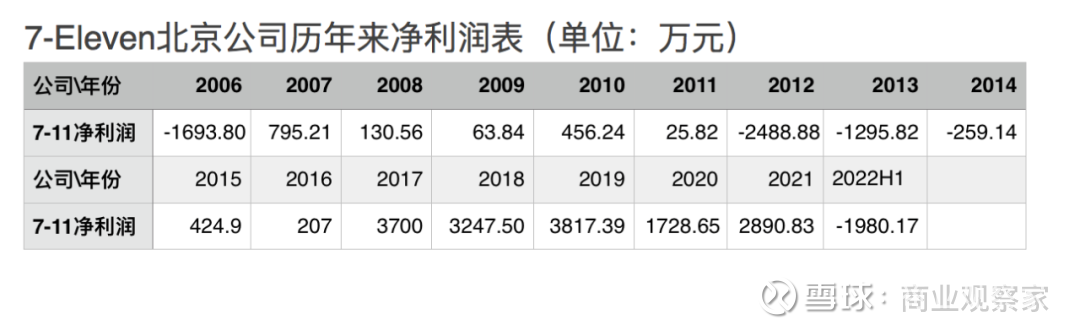

王府井26日发布半年报,同步披露其持股25%的合资公司“柒-拾壹(北京)有限公司”的上半年经营。半年报显示,柒-拾壹(北京)有限公司注册资本4400万美元,总资产11.85亿元,净资产3.25亿元,亏损1980.17万元。

柒-拾壹(北京)有限公司即为7-Eleven北京公司主体。2005年,王府井公司以协议方式收购北京首联商业集团有限公司持有的柒-拾壹(北京)有限公司的25%的股权,收购总价875万美元,折合人民币时约7369.3125万元。

7-Eleven北京只是国内便利店历冬的缩影。

上半年上海、北京及全国多地多点爆发式的疫情,重创便利店的采购、生产、运输、门店运营、客流、销售等几乎全环节,尤其是上海、北京等一线大城市便利店企业的经营,基本上停摆了两到三个月——响应政府封控要求闭店或限流,门店没有生意可做,房租、人工依然照付(7-Eleven、罗森、全家等紧密型加盟,通常还有对加盟商经营保底、风险共担的补贴投入),企业亏损程度因此相比去年更大。

按王府井披露的财报,去年,7-Eleven北京公司依然实现了2890.83万元的净利润。2017年,7-Eleven北京公司净利润达到3700万元。同年,王府井完成了对7-11北京公司的增资。

柒-拾壹(中国)投资有限公司两个月前刚刚进行人事组织调整。官宣称,前CEO、日本人内田慎治轮调回国,7-Eleven中国区首次提拔了一位财务出身的中国人严茜担纲最高统帅。

接近7-Eleven的市场人士告诉《商业观察家》,高层人事调整对中国区业务的影响具体而微,预料会如同涟漪一般在整个中国区及便利店市场层层泛开,但 目前还并未公开任何新措施。

眼下的变化是,过去跟7-Eleven中国谈品牌授权的区域合作,通常一周左右即可以收到正式回复,人事调整后至今快两个月了都没有收到回复。7-Eleven方称现在流程是要把资料寄到日本,等日本回复,沟通效率上当然不及此前日方代表在华的直接沟通快捷高效。

便利蜂确认上半年关闭了700余家门店。7-Eleven、罗森、全家等还未披露关闭店铺数,但普通消费者的感知都变得日常:街边底商撤下的便利店门头越来越多,什么品牌的都有。

中国连锁经营协会副秘书长、便利店行业委员会主任王洪涛告诉《商业观察家》,“今年上半年全国便利店行业整体的门店投资增长还是正向的,但北京、上海的便利店,相比过去一年的发展,以及区域便利店企业都更为严峻一些”。

区域便利店企业的日子似乎相对要好一点。邻几便利店创始人刘忠建掌握的情况是,“行业今年上半年除去疫情管控期间,大部分区域单店同比上升。”不过,刘忠建告诉《商业观察家》,“今年的疫情让行业都放慢了脚步,邻几上半年增长的店铺数还不到100家。”邻几是保持了扩张力的少数几家便利店企业之一。创业5年至今,邻几主要在安徽一省密集开出了930多家门店。

如果只是疫情影响还好,疫情终会有过去的一天,迷茫的是,便利店的未来似乎也随着疫情的持续,被改变预期。

以便利蜂为例,其作为对7-Eleven不对称式创新的代表企业,复制了7-Eleven成功的商品模型及供应链打法,并加载数字化工具重装便利店系统。但不单是疫情暴露出商品及物流等诸多基础管理问题,曾带来未来想象力的几个重点项目也都没能达预期——“咖啡+茶饮”的不眠海项目人力承压,疫情下关闭很多门店;便利店+生鲜超市的“蜂超市”业务下线。

“疫情三年来,国内消费习惯产生了很多变化,譬如家里囤货的增多,年轻人在家做饭的在增加,这些让我们便利店必须改变产品结构才能有更美好的出路。”

“短期内,便利店客单价与客流都不可能快速反弹。”便利店资深人士告诉《商业观察家》,

“随着产品结构的调整速度变化,才会有部分便利店企业脱颖而出。如果产品结构调整不到位,或难以下决心的,日子会越来越难。”资深人士认为,便利店期望下半年短期内客单价和客流有快速回温补亏是不现实的,对便利店行业而言,长期战略调整比短期快速补亏更重要。

1985年即进入台湾7-Eleven系统工作、现上海交通大学客座教授林鑫也表示,台湾7-Eleven、全家等便利店企业已经进入便利店的4.0时代,可内地便利店企业普遍还在靠商品买卖赚价差,便利店的1.0版本都还没做到。

“疫情会越来越好,终会过去,但年内期望快速反弹恐怕要落空。”业内人士认为,通常来说,便利店冬季和夏季的营业额大概会差三成,也就是说今年的便利店销售旺季只能冲到10月份,此后便进入水饮等高量商品的销售淡季。整体而言,今年便利店行业会比较严峻。

林鑫告诉《商业观察家》,与此相对应的是,台湾便利店行业营业额通通增长可观。

不可否认,国内便利店因为疫情、天气等原因影响较重,但更多经营管理、商品结构的问题还是暴露短板。但凡称国内便利店生存艰难是由于国情不同,业态竞争激励的观点,林鑫都有不同看法。

“国内便利店密度还不够高,导致便利店要和夫妻杂货店、标超、社区店竞争。台湾便利店的发展经验是通过三十几年的整合,单体杂货铺、个体户的经营没有生存空间了,只能通过加盟连锁品牌便利店寻求发展。”

未来的便利店方向何在?台湾便利店或许是个借鉴。

林鑫介绍,在台湾,便利店和超市两个业态开始融合,边界越来越模糊。“台湾7-Eleven、全家已经在开超市,而台湾最大的生鲜连锁超市全联超市长的越来越像便利店。”

台湾全联超市自从请到一批过去台湾7-Eleven的高管后,新开的门店就开始开进便利店的商圈,店不那么大了,标准面积在400-800平米,营业时间迎合台湾城市生活的24小时便利,过去通常开在地下,新开店往楼上走,卖场越来越精致,全联卖咖啡也卖的很好,从服务型态、功能、便捷度和客群年轻化来说,全联超市现在就是面积稍大一点的便利店。

而台湾7-Eleven已经跳脱过去单纯的买卖店的概念,不同业种和便利店开在一起的复合店,现在台湾7-Eleven已经做到了11种之多——包括美妆店、健身店、生啤酒吧、洗衣店、炸鸡店、冷冻旗舰店等等。

台湾全家则是出招直接开包括500多款生鲜杂货的“Fami Super 全家超市”,主打冷冻鲜食、有机食蔬,以小型包装、预包装为主售卖,针对的就是疫情下自煮时光和比例激增的小家庭两大商机。

便利店更应围绕现有客群的囤货与自炊做文章。

“改变便利店产品结构,摆脱靠鲜食一招鲜的思维是关键。”便利店业内人士告诉《商业观察家》,类似便利蜂“蜂超市”业务测试失败、7-Eleven北京尝试销售半成品果蔬等举措都没有跑通,在于生鲜和便利店客群完全不匹配。

在其看来,生鲜超市是销售从零开始自制的初级生鲜农产品,而便利店的主力客群——年轻客群的自炊可能是更多的预制菜、半成品菜,以及类似台湾消费者消费生鲜食品趋于健康、食安,对保质期及生产履历等相当关注的消费意识越来越高。

“台湾的便利店现在走的路都是重投资,冷冻冰箱、冷藏冰箱成为标配,同时通过各种复合店打法把线下店延长出’二楼’生意”。林鑫也分享到,和国内便利店企业通过线上外卖卖出更多商品不一样的是,台湾便利店是在考虑没有增加人工成本的情况下,将两个不同的业种融合在一起,提升营业额。目前从营业额来看,台湾便利店走复合店的效果颇有成效。

不过,业内人士认为,复合店的做法全家便利店早两年前就在上海做了尝试,但出于顶新集团和全家日方之间的矛盾及前者的“私心”,复合店的尝试并未推进彻底,最近两年全家便利店的业态创新更几乎停滞。

“消费者是要培养的,且每个地方的消费习惯都不一样,千篇一律的标准化不行,但整体而言,(便利店)新的出路都需要摸索。”业内人士称,除却疫情因素,从业态属性来看,越是经济萧条期,便利店发展越有机会。

日本便利店三巨头的快速发展,恰是抓住了日本经济萧条期的机会。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002871 SZ300063 SZ000757 SZ002001 SH600989 SZ002288 SZ300279 SZ002850 SH688766 SH603095 SZ300284 SZ002420 SZ002555 SZ300750 SZ300430 SZ301186 SZ300943 SH603877 SH601718 SH601799 SZ300868 SH601226 SH600322 SH688690 SZ002707 SZ002718 SZ002490 SZ300529 SZ000777 SZ300939 SH603976 SZ002362 SH600770 SZ300293 SH603799 SH603968 SZ002535 SH600858 SH688228 SH603759 SZ300613 SH600693 SZ002225 SZ002317 SZ002762 SZ000726 SZ002539 SH600859 SZ002183 SH600716