2022-09-03今日SH601828股票最新净值和交易情况

用户3627052788:

美凯龙(SH601828)美凯龙继续保持着良好的降本增效节奏,凭借持续贯彻“轻资产、重运营、降杠杆”战略,杠杆率总体持续降低。截至2022年6月底,红星美凯龙计息负债率较年初下降1.3个百分点。期间费用率也持续优化,2022年上半年,销售费用率同比下降2.4个百分点,管理费用率同比下降3个百分点,运营效率持续提升。美凯龙的经营性现金流也保持稳健,截至2022年6月底,美凯龙经营性现金流达20.01亿元。

#美凯龙#

April919:

8月30日,美凯龙发表2022年半年报显示,经营稳健,租金收入稳步增长,运营效率持续提升。2022年上半年,美凯龙实现营业收入达69.57亿元,扣非后归母净利润达9.37亿元。分季度来看,2022年第二季度的营业收入在疫情冲击下依然有环比增长6%,综合毛利环比增长9%,彰显出龙头企业强大的经营韧性。

分析人士指出,今年8月,工业和信息化部、住房城乡建设部等四部门联合发布《推进家居产业高质量发展行动方案》,为家居行业未来发展指明了方向。美凯龙为是家居龙头企业,有望率先抓住家居产业新一轮高质量发展的新机遇。

美凯龙(SH601828)

股道無為:

美凯龙(SH601828)市净率0.4极度低估。好歹也是某个行业的龙头标杆企业。却没有享受到合理的市场估值。

每日经济新闻:

每经AI快讯,信达证券08月31日发布研报称,给予美凯龙(601828.SH,最新价:4.97元)买入评级。评级理由主要包括:1)自有商场稳健增长,核心主业保持较强韧性;2)“重运营+降杠杆”持续落地,驱动核心业务盈利提升。

AI点评:美凯龙近一个月获得4份券商研报关注,买入4家。

每经头条(nbdtoutiao)——刚刚公布,余额宝第一大户持有金额降超2000万元,年赚500万不再!

(记者 张杨运)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

美凯龙(SH601828):

信达证券08月31日发布研报称,给予美凯龙(601828.SH,最新价:4.97元)买入评级。评级理由主要包括:1)自有商场稳健增长,核心主业保持较强韧性;2)“重运营+降杠杆”持续落地,驱动核心业务盈利提升。 AI点评:美凯龙近一个月获得4份券商... 网页链接

多听慎言笃行:

![[笑哭]](http://js.xueqiu.com/ugc/images/face/emoji_34_laughcry.png)

//@管我财:回复@聚我财: 這麼多年的經驗告訴我,營業收入減少的公司,總會出現令你意想不到的麻煩事。//@聚我财:@管我财 财主用您的视角看看红星美凯龙有没有可圈可点的地方?

树懒生活Fine:

伴随轻资产、重运营的战略落地,红星美凯龙的经营持续向好。

作者 | 树懒编辑部

来源 | 树懒生活Fine(ID:huamian224)

01 疫情逆势下的发展韧性

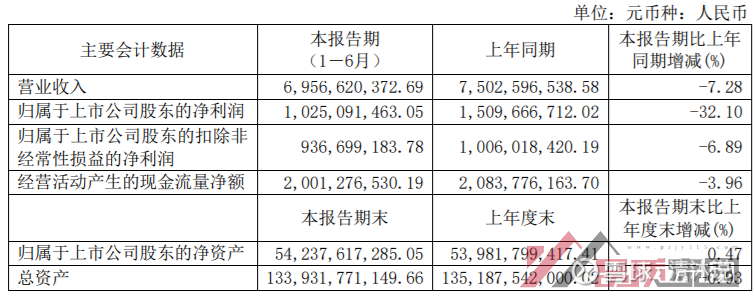

8月30日,红星美凯龙(601828.SH,1528.HK)发布2022年中报,财报显示,2022年上半年共实现营业收入69.57亿元,归属于股东净利润10.25亿元,扣非净利润9.37亿元。截至2022年6月底,红星美凯龙经营性现金流达20.01亿元。

上半年,一季度收入33.75亿元,二季度收入35.82亿元。分季度来看,2022年Q2其营业收入在疫情冲击下仍实现环比增长6%,综合毛利则环比增长9%,彰显出龙头企业的经营韧性。

截至2022年6月30日,红星美凯龙经营了94家自营商场,280家委管商场,10家战略合作商场,59个特许经营家居建材项目,共包括475家家居建材店/产业街,总经营面积达2227万平方米。上半年,新开1家自营商场以及4家委管商场。

商场经营效率:自营商场94家,经营面积838万平方米,平均出租率92.1%,

其中,一、二线城市自营商场经营面积占比超80%,通过先发及选址优势构筑起了强大的护城河,也确保有长期持续的稳定收入。从上半年收入结构来看,自营商场收入43.06亿元,同比增加6.2%,毛利率为76.1%。

平均出租率90.1%,

除自营外,委管商场280家,总经营面积1,389万平方米,三线及以下城市委管商场经营面积占比约70%,委管商场助力公司实现区域补位并以轻资产模式实现下沉市场的快速渗透和复制。

而持续扩张的脚步尚未停止,据财报披露,目前共有19家自营商场正在筹备当中,其中自有16家、租赁3家,计划建筑面积约297万平方米,同时仍有323个签约项目已取得土地使用权证/已获得地块。

从经营数据上看,红星美凯龙的家居卖场业务的业务的基本盘还是非常稳的,虽然上半年尤其是二季度,作为红星美凯龙最重要的市场阵地——上海,因为受疫情的影响明显,直接导致整体业绩及净利润出现波动。伴随复工复产的行动加快,红星美凯龙以家装、家居、互联网三军一体的姿态发起大干200天的提“申”行动,相信下半年有望夺回丢失的市场。

02 经营战略持续落地,转型脚步加快

不管是自营还是委管商场,依然能够保持90%以上的出租率,

值得注意的一个数据是,降杠杆也有所成效,这都是经营方面积极改善的信号。其背后是经营战略的持续落地,2021年红星美凯龙确立了新的发展战略方向:轻资产,重运营,降杠杆。换句话说,更加聚焦主业,降低公司的负债率,朝着更健康的运营方向转型。

更多聚焦主业的重运营战略下,加强了与品牌之间的联动赋能,不管是自营还是委管商场,依然能够保持90%以上的出租率,降杠杆也有所成效,这都是经营方面积极改善的信号。

在这一战略下,大营运中心开始进行“改革”,原来以楼层位置的优劣来赚取租金,很容易导致同一个商场的店铺租金差异较大,且各个品类关联度弱,经营业态是相对孤立的,但是家居消费又是一个高关联性的特点,这还是传统的招商思维,而不是消费者需求的思维,人货场中,连最基本的场的价值都没有发挥出来。

重运营的落地,则逐步摒弃了传统思维,转型深化品类战略的方向,

而对多个垂直品类进行精耕细作,打造智能电器、国际进口、设计客厅、高端定制等9大主题馆战略,今年上半年,新增加顶地空间品类主题馆,升级成为10大主题馆战略,这是对“货”的运营体现。

以智能电器为例,应该是红星美凯龙家居卖场的“增长极”,2021年5月,全面布局高端电器市场,作为第一战略品类,2021年落地100家智能电器馆,比原计划大大提速,到2023年智能电器馆将在全国商场全部覆盖,对整个高端电器零售渠道是一次历史性的变革,瞄准消费者、品牌商、经销商的首选渠道。

实际上填补了高端电器的空白,整合了各大主流品牌高端产品,与传统渠道相比,红星美凯龙打造的高端品牌的生态平台角色,形成了有别于线上、线下任何业态的全新生态渠道结构和差异化竞争,让家居、家装、电器能够一体化满足高端用户的一站式购物需求,这是消费需求视角。

产业布局的深入,有机会参与到整个智能电器产业的营销方式变革之中,

所以,从这个角度看,红星美凯龙发挥的不仅仅是渠道价值,随着持续引领高端化发展,实现生态共赢。已经有越来越多的高端电器品牌跟红星美凯龙达成战略合作,甚至把首家体验店、标杆门店都放在红星美凯龙,也取得了不错的业绩,

以头部电器品牌代表企业“海尔智家”为例,在“315FUN 肆嗨购节”上,创下了15天4.76亿的销售额纪录,增幅332%,其中卡萨帝销售2亿,增幅311%。

同时,2021年底,红星美凯龙发布标杆商场战略,通过通过遴选出红星美凯龙乃至整个中国家居行业最优秀的100家商场,包括9家定位高端的至尊Mall、32家品牌结构最优的1号店以及59家定位主流大众的标杆商场,组合成Top100 Mall,一站式满足中高端消费群体的消费需求。

立足标杆商场,将探索更多融合业态,例如西式快餐、咖啡茶饮、美食广场和特色餐饮,探索家居服务新场景,8月16日,红星美凯龙与麦当劳达成战略合作,共同探索家居零售与餐饮结合的创新商业模式。

03 产业投资开花结果,经营氛围要加强

除家居卖场之外,产业投资同样是近几年来红星美凯龙重点布局的业务,以此来构建起投资赋能相协调的闭环生态。《树懒》此前深度复盘过红星美凯龙的产业投资布局,目前已经投资企业近百家左右,被投企业不限于家居产业链上下游,还会看到以新时代、新人群、新家庭场景为土壤的新消费品牌领域和以医药生物、芯片科技、无人驾驶为方向的高科技新经济领域。

产业投资中,已经有一批相对成熟的企业,截至目前,已有欧派家居、奥普家居、慕思股份、亿田智能、中旗新材、麒盛科技、大健云仓等家居产业链上下游企业,以及叮咚买菜、海尔生物、八亿时空等新经济、新科技明星企业,共10家红星美凯龙投资企业成功登陆资本市场,还有多家企业递交了IPO申请。

据接近红星美凯龙的内部人士透露,红星美凯龙本金及投资收益全部收回的投资项目有13个,投资收益率超过500%。财报显示,仅今年上半年,通过PE退出及股权分红获得近5亿元现金。

某种意义上讲,它代表了整个产业发展的晴雨表,承担的是主流渠道的价值和角色,

一直以来,红星美凯龙家居卖场36年来的扩张节奏吻合了产业的节奏,确实享受到了地产红利和市场红利,尤其是近5-10年,从2015年到2022年,商场数量从177家增长至475家,也是扩张速度最快,所以与家居品牌都经历了相辅相成式同步扩张。

但是没有公司可以一直保持快速增长,行业在变,消费者需求在变,这也倒逼红星美凯龙必须探索出一条新的打法来应对变化。尤其是经过疫情这几年下来,产业遭遇了前所未有的挑战和冲击,处于一个正吃劲的爬坡阶段,大家所处的状态都是一样的,从红星美凯龙企业自身的角度而言,此前定下的战略已经看到了一些效果,应该进一步加强经营氛围,来实现新的突破,会更值得期待,该收的地方要果断收,脚步适当放慢一些也没什么不好;从产业角色而言,集中精力打硬仗,服务好消费者,与品牌厂家、经销商,共同穿越周期,才是正道。

@今日话题美凯龙(SH601828)红星美凯龙(01528)

鱼儿泡泡机:

美凯龙“818FUN肆嗨购节”业绩也太让人惊喜了。据公开数据,红星美凯龙全国商场销售金额同比增长15%,订单增长17%,消费人数增长25%,其中高端电器爆发出良好的成长潜力。而在红星美凯龙之所以能成功驱动高端电器占领消费者心智,本质上,因为它既踩在了一个前瞻性的时间点上,也踩中了消费者追求高端化的具体需求变化。不愧是家居行业的龙头,这前瞻性布局令人拜服!美凯龙(SH601828)

资本邦:

2022年8月30日,港股上市公司红星美凯龙(代码:01528.HK)发布2022财年中报。

2022年1月1日-2022年6月30日,公司营业收入69.57亿元,同比下降7.28%,归属母公司净利润10.25亿元,同比下降32.10%,基本每股收益为0.24元。

公司所属行业为房地产经营公司。

其中,自有/租赁商场收入41.53亿元,委管商场收入12.96亿元,建造施工及设计收入7.30亿元,商品销售及相关服务收入2.51亿元,其他收入5.26亿元。

公司报告期内,期末资产合计为1339.32亿元。

红星美凯龙家居集团股份有限公司的主营业务为通过经营和管理自营商场、委管商场、特许经营商场和战略合作商场,为商户、消费者和合作方提供全面服务。主要产品有家居商业服务、建造施工及设计服务、家装相关服务及商品销售。同时,公司还提供包括互联网零售、家装等泛家居消费服务及物流配送业务。全国性布局网络的口碑效应、中高端市场定位的成功实现、营销的有效性和服务创新使得公司的“红星美凯龙”品牌成为国内最具影响力的家居装饰及家具行业品牌之一。

鱼儿泡泡机:

放眼家居行业,美凯龙在ESG方面的实践算是做的很不错的。在市场方面,红星美凯龙充当中国绿色领跑家居建材的标准制定者和监督人的角色。在保障员工权益方面,红星美凯龙严格遵守雇佣相关法律法规,并且不断完善内部奖惩及晋升制度。同时,美凯龙积极投身于公益事业,2021年,红星美凯龙在公益方面共投放了约人民币3,104万元。此外,红星美凯龙还长期践行环保理念。相信这家不断深化企业社会责任理念会走得越来越好,看好!美凯龙(SH601828)

清沐说:

8月30日,美凯龙(601828.SH)发布2022年半年度报告。

公告显示,报告期内,美凯龙实现营业收入约为69.57亿元,同比减少7.28%。其中,已开业自营商场取得营业收入43.06亿元,占比61.89%,同比增长6.2%;毛利率为76.1%,同比增长0.7pct。

同期,美凯龙实现归母净利润约10.25亿元,同比减少32.10%;扣非净利润约9.37亿元,同比减少6.89%;经营活动产生的现金流量净额约20.01亿元,同比减少3.96%。

图源:美凯龙公告

资料显示,红星美凯龙是国内领先的家居装饰及家具商场运营商和泛家居业务平台服务商,主要通过经营和管理自营商场、委管商场、特许经营商场和战略合作商场,为商户、消费者和合作方提供全面服务。

按业务划分,今年上半年,该集团自营及租赁收入实现41.53亿元,同比增长6.0%;项目前期品牌资讯委托管理服务收入1.46亿元,同比减少63.8%;项目年度品牌咨询委托管理服务收入11.25亿元,同比增长5.9%;工程项目商业管理咨询费收入699.06万元,同比减少73.5%;商业咨询费及招商佣金收入1744.70万元,同比减少90.4%;建造施工及设计收入7.30亿元,同比减少4.3%;家装相关服务及商品销售收入2.51亿元,同比减少56.3%;其他收入5.26亿元,同比减少8.0%。

此外,据了解,报告期内,红星美凯龙新开1家自营商场,关闭1家自营商场,另有1家自营商场转为委管商场。截至报告期末,红星美凯龙经营了94家自营商场,280家委管商场,10家战略合作商场,59个特许经营家居建材项目,共包括475家家居建材店/产业街,覆盖全国30个省、自治区、直辖市的224个城市,商场总经营面积2227万平方米。

港股研究社:

港股研究社获悉,据智通财经消息,红星美凯龙(01528)发布截至2022年6月30日止6个月中期业绩,营业收入69.57亿元(人民币,下同),同比减少7.28%;归属于上市公司股东的净利润10.25亿元,同比减少32.1%;归属于上市公司股东的扣除非经常性损益的净利润9.37亿元,同比减少6.89%;基本每股收益0.24元。红星美凯龙(01528)

上半年,受疫情多发散发等因素影响,消费市场受到较大冲击,市场销售同比下降,随着疫情防控形势向好以及促消费政策发力显效,消费市场将逐步回暖。

来源:港股研究社

伟大的实践:

居然之家(SZ000785) 印象中,美凯龙(601828)比居然之家要强一些,两家公司2022年中报显示,两公司营收同比大概下降6%,美凯龙营收69亿,居然之家是63亿,但美凯龙净利润10.25亿,同比下降32%;而居然之家净利润10.5亿,同比仅下降5%。这个感觉有点怪异:这与居然之家的利润承诺有关系?

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000779 SH603871 SZ000610 SH600926 SH603218 SZ002323 SZ300683 SZ000558 SH600362 SZ002187 SZ003028 SH600853 SZ002166 SH605116 SH603002 SZ000567 SZ301030 SZ000825 SH688179 SZ002826 SZ002935 [db:tags] SZ301049 SZ002411 SH603339 SZ300245 SH600535 SH603515 SZ002085 SH688698 SZ002682 SH688316 SZ000670 SZ002782 SH600501 SZ000590 SZ002391 SH601258 SH688528 SZ000561 SH600741 SZ002066 SZ002169 SH603118 SH688091 SZ002872 SZ002707 SH688381 SH688065 SH603605