2022-09-03今日SH603816股票最新净值和交易情况

研精毕智:

目前软体家具是一个发展迅速、潜力较大的成熟市场,逐步成为现代家居产业的重要载体之一,同时中国市场占比全球软体家具市场生产和消费达到40%以上,远超行业平均水平,从我国软体家具行业的市场格局方面来看,头部企业的市场率逐步升高,下面分析中国软体家具行业的市场格局,并进一步预测未来行业的发展趋势。

一、中国软体家具市场格局分析

1、头部企业市场份额差距不大

根据北京研精毕智的调研数据显示,在2020年软体家具行业的市场格局的竞争程度较低,其中全友家居的市场占有率约为5.5%,位居首位;其次是敏华控股和顾家家居的市占率分别为5.48%和4.72%,占据第二和第三的位置;喜临门和慕思的市场占比为2.99%和2.81%,其他企业的市占率合计约为78.5%,从国内软体家具行业整体上来看,企业之间的市场份额差距不大。

2、广东、山东和江苏等省份分布较为集中

从我国软体家具企业的分布情况来看,在国内大多数省份均有分布,但以广东、山东、江苏和浙江等省份企业的分布较为集中,其中主要的软体家具企业包括顾家家居、恒林股份、永艺股份、我乐家居、永林林业和志邦家居等,市场分布区域集中度较高。

3、细分市场格局:沙发及床垫

在沙发的细分市场格局方面,市场集中度较高,2021年沙发市场规模约为110.5亿元,年平均复合增长率约为5.23%,功能沙发的市场占比约为21.52%,市场增速较快,其中敏华控股的市场份额约为51.2%,位列首位。

在床垫的细分市场格局方面,中国为全球最大的消费市场,但市场集中度较低,在2021年市场消费规模约为168.9亿美元,同比增长约15.8%,其中CR3的市场份额占比仅为21.4%,未来提升的空间仍较大。

二、中国软体家具市场发展趋势预测

1、市场容量稳步提升

由于软体家具的市场需求与房地产市场具有较高的相关性,同时也会受到新房和旧房装修的需求增长影响,城市房屋建设力度不断加大,随着国民经济水平的不断提高,居民对居住条件的舒适性将会有更高的标准,这都会进一步推动对软体家具市场需求的增长,为行业发展提供机遇。

2、以新生代市场消费作为主要群体

北京研精毕智调研,目前80后和90后占比国内家装消费市场的70%以上,已经成为最大的市场消费群体,在未来软体家具行业的发展过程中,将会主要围绕这一年轻群体的审美需求设计产品,呈现产品多元化的趋势。

3、向整体家居不断延伸

目前软体家具开始逐渐向产业链上下游延伸,为市场消费者提供一站式的服务,其中包括与定制家居合作,呈现成品+定制的全屋设计方案,同时也注重自己开发定制产品,向整体家居不断延伸。

展新聊股:

近期公布中报的家居公司来看,家居龙头业绩发布呈现明显的经营韧性,在二季度疫情背景下,实现业绩的稳健成长:欧派家居(603833)、顾家家居(603816)

选现金或价值者:

中兴通讯(SZ000063) wei科技到底了?十年后还赶不上益丰药房(SH603939) 顾家家居(SH603816) ,大家信不信

选现金或价值者:

中兴通讯(SZ000063) 中兴2年半跌幅40%,益丰涨幅10%益丰药房(SH603939) 顾家涨幅70%顾家家居(SH603816) 中兴远远落后

老张投研:

今天市场又是非常的鸡肋,而且相比前面更难受。

指数虽然跌的并不是很多,但是个股大号普跌,两市上涨家数只有660家,近百股跌停,恐慌情绪开始加速释放,至于短期指数是否止跌,这个需要观察更多的信号。

对于市场运行大势,我们周一《这里,新高!》一文中,通过人民币汇率的历次走势进行了演化,而且美联储加息节奏持续下人民币中期贬值趋势还在,这就导致市场是易跌难涨。

从左右市场的两个关键因素看,目前经济增长和流动性都没有出现超预期的变化,资金谨慎度非常高。

至于这两个因素变化的时间节点,大概就是重磅会议传递了,时间节点定在了10月16日召开,在这之前市场有望继续震荡为主。

从这几天的市场表现来看,明显出现了转向的迹象,就是新能源调整下资金切换到消费复苏,开始此起彼伏。

在上周四《信号,来了!》、上周五《市场,要转向!》两篇文章中,老张就是提醒和解读了消费复苏的信号和逻辑。今天弱势下,消费复苏方向成了逆市的地方,白酒、家居、食品等纷纷表现,茅台更是难得的大涨3%,欧派家居大涨7%再创反弹新高,中免、海天、安井食品等等纷纷跟涨。

站在当下,消费复苏的逻辑还是非常强的,本来新能源向消费复苏切换会衔接的很好,突然这两天的口罩打乱了复苏的节奏,这也是最近市场难做的一个原因,但目前看复苏还是在继续。

第一,双节

,中秋、国庆引领消费升温,对消费的刺激还是有的。

第二,资金高低切换的需要

,每年业绩出来后都会有估值切换的过程,尤其是三季报。

第三,估值优势。

半年报披露后不少消费龙头的业绩是大超预期的,因为二季度口罩厉害下,市场对消费的预期很低,现在看不但影响有限,甚至不少消费企业业绩还是大幅增长的。

……

对于消费复苏,这里重点关注几个分支。

第一,地产链条

。前面MLF降息,5年期以上超预期调降15个基点,主要目的就是为了支持地产端回暖。

从市场来看,目前地产终端已经开始有回暖的迹象,多地二手房已经明显升温。同时万科公布的半年报业绩显示,也是非常的不错,万科上半年净利122.22亿,同比增长10%,二季度净利107.94亿元,环比增长655%。种种措施下,今年地产金九银十是可以期待的。

而地产端回暖,受益最快最明显的就是家居、其次是家电,因为这些地方订单释放是立马见效的。

而且从半年报来看,像欧派家居(SH603833)欧派家居、顾家家居(SH603816)顾家家居在上半年地产低迷下业绩依然是不错的,海尔智家、美的等家电龙头的业绩也是亮眼,这就存在估值修复和复苏的双重逻辑。

第二、白酒。

在昨天张家圈直播中,和大家解读消费复苏逻辑的同时,重点就是解读的白酒的业绩,今天白酒就开始领涨复苏。

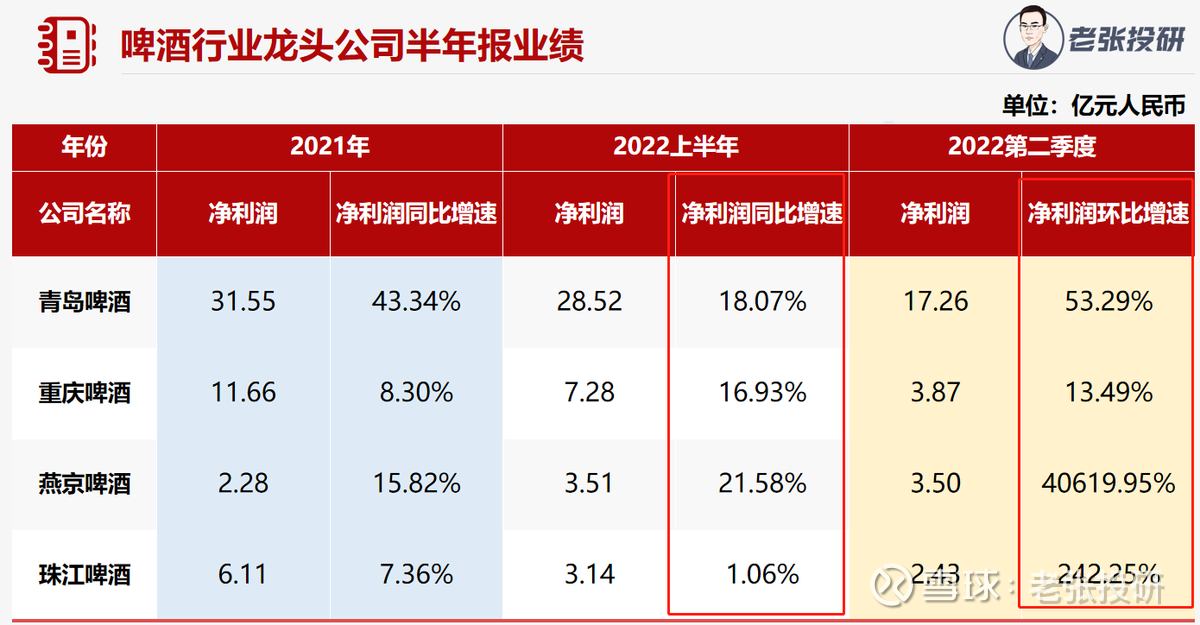

从白酒龙头的半年报业绩来看,基本上都是超预期的,在二季度口罩严重下,这些核心龙头业绩依然实现了大幅增长。这就导致估值有大幅修复的需要。包括啤酒,其中啤酒的弹性要更大一些。

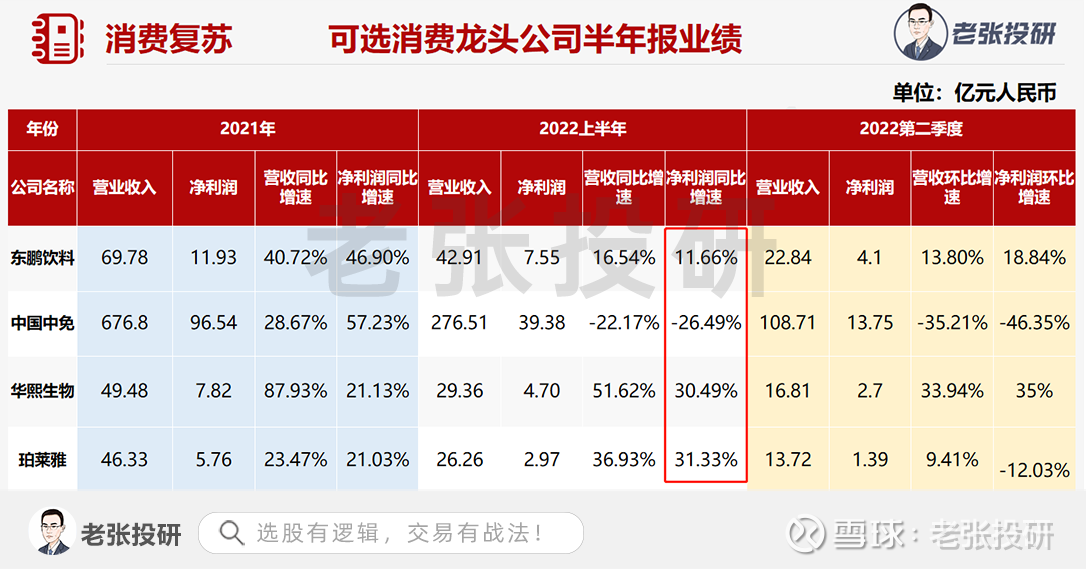

第三,可选消费。

从几个可选消费代表龙头来看,半年报业绩也是不错,几乎没有受到口罩的影响,尤其是化妆品以及医美方向,受到影响最厉害的中免,上半年业绩才下滑26%,这个也是超预期的表现。

最近市场鸡肋,很多人出现了心态不好的现象。

市场就像一面镜子,下跌的时候能折射出投资者的各种心态。而聪明的投资者,在鸡肋行情中总能从产业趋势、公司竞争优势等层面来审视机会。

市场越是调整,反而越给了我们充足的布局时间。

以上内容只是基于目前市场环境以及公司基本面的解读分析,不做具体买卖建议。股市有风险,入市需谨慎。

关注老张投研,这里有您最关心的投研方法!

来源:老张投研

顾家家居(SH603816):

顾家家居:顾家家居2022年第一次临时股东大会法律意见书 网页链接

顾家家居(SH603816):

顾家家居: 顾家家居2022年第一次临时股东大会决议公告 网页链接

趋势天眼:

别聊什么topcon,钙钛矿,虚拟电厂,hit……我去年都走在高位,目前这价位再腰斩我就回来。

趋势天眼:

![[摊手]](http://js.xueqiu.com/ugc/images/face/emoji_16_helpless.png)

阻力最小方向就是跌无可跌的家居消费方向,这个时候就没人扯风光储了,早知如此,何必当初呢?家居类三个标的,顾家家居(SH603816) 欧派家居(SH603833) 索菲亚(SZ002572) ,放弃的那个涨得最多

牛犇一刀流:

![[尴尬]](http://js.xueqiu.com/ugc/images/face/emoji_78_awkward.png)

顾家家居(SH603816)反手就刷了个火箭

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300319 SZ000523 SH603639 SZ000848 SZ002566 SZ000935 SZ002005 SZ000669 SZ002848 SZ300333 SZ002733 SH688385 SH600305 SZ300464 SH603258 SZ002982 SH600829 SZ000040 SH688499 SH600455 SZ300792 SH688171 SH603105 SZ200761 SZ000566 SH603838 SH600608 SZ000918 SH600675 SZ002405 SZ002685 SZ300925 SH600645 SH688195 SZ002728 SZ000039 SZ300427 SZ002919 SH603203 SZ300943 SZ300004 SH603059 SZ002449 SH688314 SH600260 SZ300557 SH603239 SZ002729 SH603709 SZ002502