2022-09-04今日SH600660股票最新净值和交易情况

用户1788068089:

福耀玻璃(SH600660)福耀玻璃(0831)会议交流(音频),想ting的的可以@

每日经济新闻:

每经AI快讯,西南证券09月01日发布研报称,给予福耀玻璃(600660.SH,最新价:39.44元)买入评级。评级理由主要包括:1)汇兑收益增厚利润,美国公司业绩高增;2)高附加值产品占比提升带动ASP增长;3)供应链和成本优势助力全球市占率提升。风险提示:疫情扩散风险;芯片短缺风险;全球化扩张不及预期的风险;原材料涨价超预期的风险;高附加值产品配置率不及预期的风险;汇率波动风险。

AI点评:福耀玻璃近一个月获得8份券商研报关注,买入6家,平均目标价为52.24元,与最新价39.44元相比,高12.8元,目标均价涨幅32.45%。

每经头条(nbdtoutiao)——刚刚公布,余额宝第一大户持有金额降超2000万元,年赚500万不再!

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

福耀玻璃(SH600660):

西南证券09月01日发布研报称,给予福耀玻璃(600660.SH,最新价:39.44元)买入评级。评级理由主要包括:1)汇兑收益增厚利润,美国公司业绩高增;2)高附加值产品占比提升带动ASP增长;3)供应链和成本优势助力全球市占率提升。风险提示:疫情... 网页链接

远辰投资:

传播缠论文化,赋能投资交易。学习缠论,关注老罗,掌握分析范式,让投资更简单!

说明:本分析所勾勒的框架只代表形态和结构,不代表幅度和点位。形态和结构具有必然性,但具体的涨跌幅度和点位是上帝才知道的东西

8月31日,本人对顺丰控股进行了第二次分析,如下面的链接所示。

老罗看盘:002352顺丰控股中线交易机会分析(8月31日跟踪分析)传播缠论文化,赋能投资交易。学习缠论,关注老罗,掌握分析范式,让投资更简单!说明:本分析所勾勒的框架只代表形态和结构,不...-雪球(xueqiu.com)

下图为今日的走势。E段走势正在形成之中。随着E段走势的形成,F段的反弹走势非常关键,这里也是一个短线的交易机会,预期下周上半周将形成F段反弹机会。如果F段能强势突破,那么有望形成周线的波段反弹机会。

走势终完美,该来的都会来。后续老罗将对走势继续进行跟踪观察与分析,敬请关注!

如果读者觉得有用,欢迎点赞,欢迎转发,与更多人分享,也欢迎读者留言交流。

下一期老罗将分析600660福耀玻璃的中线交易机会,敬请关注!

免责声明:本文仅代表老罗个人的投资观点与见解,所载内容并非给他人所作的操作建议,本文所载内容仅供观摩学习之用,接收人不应仅靠本文信息取代自身的独立判断,应自主做出投资决策并自行承当风险。本文不对任何因使用本文所载内容所引致或可能引致的损失承当任何责任。

远辰投资:

传播缠论文化,赋能投资交易。学习缠论,关注老罗,掌握分析范式,让投资更简单!

说明:本分析所勾勒的框架只代表形态和结构,不代表幅度和点位。形态和结构具有必然性,但具体的涨跌幅度和点位是上帝才知道的东西。

韵达股份前面做了很多中线交易机会分析。这里指的短线即下图中120分钟级别F段反弹段。由于E段下跌相对于C段下跌出现了能量的背离,所以随着E段下跌的完成,必然有F段的反弹。E段下跌何时完成可以观察其内部15分钟级别的走势。

从其内部15分钟级别的走势看,D段的一波强力反弹构建形成了15分钟级别的中枢。随着E段回调走势的形成,理论上F段是一个较低风险的反弹交易机会。

走势终完美,该来的都会来。后续老罗将对走势继续进行跟踪观察与分析,敬请关注!

下一期老罗将分析600660福耀玻璃的中线交易机会,敬请关注!

免责声明:本文仅代表老罗个人的投资观点与见解,所载内容并非给他人所作的操作建议,本文所载内容仅供观摩学习之用,接收人不应仅靠本文信息取代自身的独立判断,应自主做出投资决策并自行承当风险。本文不对任何因使用本文所载内容所引致或可能引致的损失承当任何责任。

每日经济新闻:

每经AI快讯,太平洋证券09月01日发布研报称,给予福耀玻璃(600660.SH,最新价:39.41元)买入评级。评级理由主要包括:1)营收逆势增长,大幅跑赢行业;2)扣除相关因素影响,利润和营收增速同步,进一步彰显管理能力;3)新一轮扩产周期开启,为长期发展做铺垫。风险提示:客户销量不及预期,原材料价格波动,汇兑损益风险。

AI点评:福耀玻璃近一个月获得6份券商研报关注,买入4家,平均目标价为52.24元,与最新价39.41元相比,高12.83元,目标均价涨幅32.56%。

每经头条(nbdtoutiao)——刚刚公布,余额宝第一大户持有金额降超2000万元,年赚500万不再!

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

福耀玻璃(SH600660):

每经AI快讯,太平洋证券09月01日发布研报称,给予福耀玻璃(600660.SH,最新价:39.41元)买入评级。评级理由主要包括:1)营收逆势增长,大幅跑赢行业;2)扣除相关因素影响,利润和营收增速同步,进一步彰显管理能力;3)新一轮扩产周期开启... 网页链接

消费龙头ETF:

【福耀玻璃(SH600660)

公司公告2022半年报:2022H1实现营收129.0亿元,同比增长11.8%,归母净利润23.8亿元,同比增长34.6%;扣非归母净利润23.1亿元,同比增长39.0%。

其中2022Q2实现营收63.6亿元,同比增长8.9%,环比下降2.9%,归母净利润15.1亿元,同比增长65.3%,环比增长73.4%,扣非归母净利润14.5亿元,同比增长71.4%,环比增长70.0%。

![[心心]](http://js.xueqiu.com/ugc/images/face/emoji_39_heart.png)

消费龙头ETF(SH516130)

【华西证券点评:

营收表现优于行业利润修复弹性高

公司2022Q2营收63.6亿元,同比+8.9%,环比-2.9%,表现优于行业,我们判断同比增长主要受益于海外汽车产量修复叠加公司全球份额提升,环比下降则受国内疫情的影响。利润端受纯碱、能源价格和海运费价格上涨的影响环比有所承压,公司2022Q2利润总额为16.0亿元,同比+54.1%,环比+50.4%,扣除汇兑损益的利润总额达9.6亿元,同比-16.0%,环比-20.1%,归母净利15.1亿元,同比+65.3%,环比+73.4%。随着政策刺激驱动2022H2国内批发销量回升,国内叠加海外需求的修复,公司业绩有望持续改善,且重资产属性将具备更高的盈利修复弹性。

毛利率有所承压研发持续投入

考虑到新会计准则将相关运费由原计入当期期间费用改为计入营业成本&将与存货的生产和加工相关的固定资产日常修理费用由原计入当期期间费用更改为按照存货成本确定原则进行处理,2022Q2毛利率-销售费用率-管理费用率为19.7%,同比-4.1pct,环比-3.9pct,我们判断同环比下滑主要受海运费+原材料涨价以及产能利用率下降的影响。其他费用方面,财务费用表现为正收益,达6.2亿元,对比去年同期的负收益1.3亿元,对应财务费用率同比-12.0pct/环比-12.4pct至-9.7%,主因汇率波动导致汇兑收益增加;研发费用同比增长21.2%至2.9亿元,对应研发费用率同比+0.5pct/环比+0.4pct至4.5%,公司持续推进研发创新,驱动公司技术升级及产品附加值提升。2022Q2净利率为23.8%,同比+8.1pct,环比+10.5pct,环比显著改善。

汽玻迎接二次成长整合SAM再造一个福耀

1)汽玻业务受益智能升级、天幕玻璃渗透率提升而量价利齐升:公司目前国内汽玻市占率超过60%,全球市占率超过30%,疫情影响下海外市占率加速提升。汽车智能化驱动汽玻ASP提升,公司与京东方、北斗智能在智能车窗进行战略合作,加强布局,HUD玻璃、调光玻璃、超隔绝玻璃等高附加值智能玻璃营收占比将受益于行业渗透率提升而持续提升(2021同比提升3.3pct)。同时特斯拉引领天幕玻璃趋势,渗透率加速提升,天幕玻璃显著提升单车玻璃面积,进而提高单车配套价值;

2)铝饰条有望再造一个福耀:公司2019年3月开始并表SAM,整合工作稳步推进,目前仍处于亏损状态,预计2022随着欧洲工厂整合完毕、国内开拓取得突破,盈利能力将逐步改善。铝饰条可与汽玻集成,顺应客户模块化、集成化的采购趋势,中长期整合SAM有望再造一个福耀。

投资建议

考虑到缺芯及原材料涨价的影响及高附加值玻璃的加速渗透,维持盈利预测:预计2022-2024年营收281.0/315.2/362.5亿元,归母净利为46.0/56.5/67.4亿元,EPS1.76/2.17/2.58元,对应2022年8月30日38.7元收盘价的PE为18/15/12倍。鉴于公司全球化布局已进入收获期,全球市占率有望提升,高附加值汽玻产品逐步放量,SAM盈利能力将逐步改善,维持“买入”评级。

风险提示

国内外乘用车销量低于预期;美国工厂盈利改善低于预期;SAM整合进展低于预期。

来源:华西证券

【 50只消费龙头股中报尽数披露,疫情承压下48股仍实现盈利,26家逆势增长】

仍有48家实现盈利,占比达96%!

8月30日晚间,消费龙头ETF(516130)持仓50只消费龙头股中报全部披露。上半年疫情反复背景下,其中26家实现归母净利润正增长,!

消费龙头ETF(516130)前十大权重股中7家实现净利双位数增长!贵州茅台归母净利润同比增长20.85%至297.94亿元,高居成份股之首。

五粮液、格力电器归母净利润均超百亿元,伊利股份净利61.33亿元,同比增长15.23%。

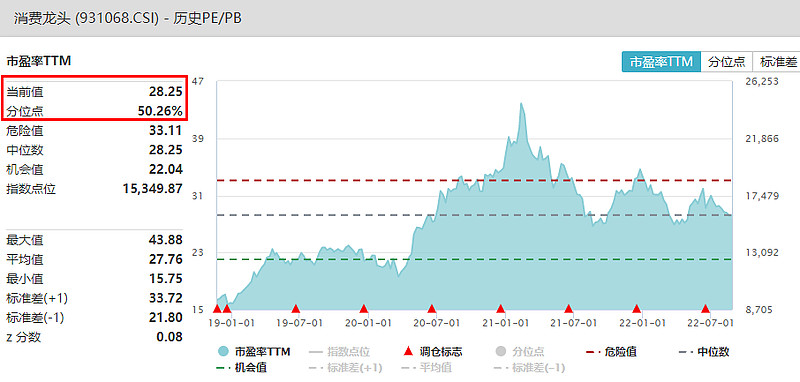

分位点50.26%,低于历史约50%的时间区间,目前估值性价比相对合理

消费龙头股业绩韧性十足,估值却持续回调。数据显示,消费龙头ETF(516130)标的指数(中证消费龙头指数)8月31日估值(PE,TTM)28.25倍,。

权益整体胜率较上期上升明显,来到较高水平

天风证券最新研报分析,7月经济修复的斜率较疫后修复的第1个月(6月)明显走缓,财政开始由守转攻的趋势更加明显。降息之后流动性环境进一步走宽,。价值股中和周期的

东方证券研报表示,价值方向重点关注白酒行业为首的消费板块在中报落地后的短期超额收益。东吴证券认为,随着防疫政策不断优化,部分消费行业“困境反转”的投资机会仍将出现。

【A股唯一消费龙头ETF(516130):一键布局A股50大消费龙头股!】

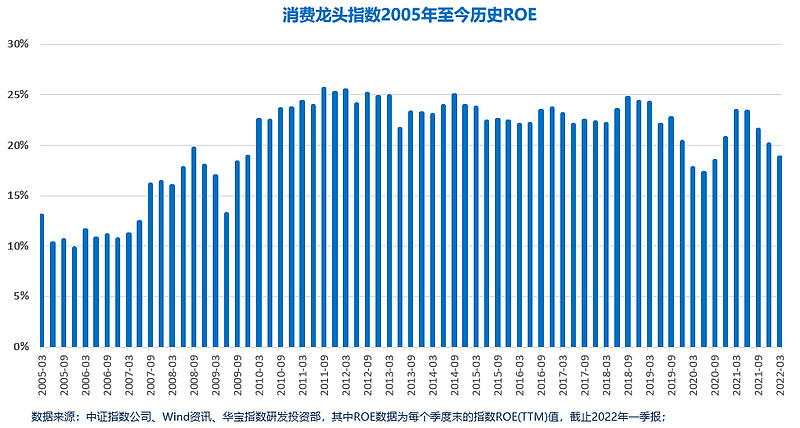

指数历史平均ROE超20%

消费龙头ETF(516130)跟踪复制中证消费龙头指数,!精选A股可选与必选消费中的50只龙头股,,前十大重仓股权重合计达!同时。

【消费龙头股长期盈利能力稳定,历史平均ROE超20%】

截至2022年Q1,消费龙头指数历史平均ROE(TTM)为20.26%,且在过去十年中表现非常稳定。

自基日(2004.12.31)以来,消费龙头ETF(516130)跟踪的中证消费龙头指数历史各期ROE表现稳定。

而消费龙头ETF(516130)一手87元左右

从投资门槛的角度来看,A股消费龙头股普遍价格较高,(按2022.8.26收盘价计算),且

消费龙头ETF(516130)低门槛和低成本的交易机制,让普通人也能一键投资A股大消费核心资产

相比于个股高昂的投资门槛,,也使得投资操作更加灵活,通过分批定投等方式,更能

没有股票账户的朋友可以场外申赎消费龙头LOF(A:501090/C:009329),

常用各大基金代销平台均可24小时便捷申赎,。

【重磅调仓解读!消费龙头ETF(516130)汽车行业权重升至第二,长安汽车跻身前十大重仓股!】

新纳入的13只成份股权重合计9.64%

消费龙头ETF(516130)标的指数(中证消费龙头指数)调仓已于6月13日起正式生效,成份股13进13出,,前三权重分别为,权重占比分别为2.98%、1.47%和1.28%。其中

汽车行业成份股数量和权重齐升

,新纳入长安汽车、拓普集团、九号公司、伯特利、中鼎股份,剔除长城汽车、森麒麟、玲珑轮胎,

食品饮料行业2进2出

,新纳入恰恰食品、中炬高新,剔除绝味食品、金达威,成份股数量不变,

R3

风险提示:消费龙头ETF被动跟踪中证消费龙头指数,该指数基日为2004.12.31,发布日期为2018.11.21。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现,基金投资需谨慎!基金管理人评估的本基金风险等级为。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注销售机构出具的适当性意见,并以其匹配结果为准,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。

格力电器(SZ000651)

@雪球基金@今日话题

梁孝永康2017:

卖出了部分格力,加仓通策

小学将毕业:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

//@星辉雪夜:回复@九洲仙人: 过去八周了,格力电器微涨,通策医疗大跌。再看看,风物长宜放眼量。//@九洲仙人:回复@九洲仙人:不知道会不会成为经典一战? 比如之前的福耀玻璃

星辉雪夜:

回复@九洲仙人: 过去八周了,格力电器微涨,通策医疗大跌。再看看,风物长宜放眼量。//@九洲仙人:回复@九洲仙人:不知道会不会成为经典一战? 比如之前的福耀玻璃

九洲仙人:

回复@九洲仙人: 不知道会不会成为经典一战? 比如之前的福耀玻璃//@九洲仙人:回复@梁孝永康2017:不知道今天加了吗?更低的通策医疗,性价比不是更高了??

远辰投资:

传播缠论文化,赋能投资交易。学习缠论,关注老罗,掌握分析范式,让投资更简单!

说明:本分析所勾勒的框架只代表形态和结构,不代表幅度和点位。形态和结构具有必然性,但具体的涨跌幅度和点位是上帝才知道的东西。

从月线长期走势的角度,目前正处于B段形成阶段,随着B段走势完成,未来一定会迎来C段走势,这是毫无疑问的,这也意味着现在是一个中线的底部。首先看B段走势理论上什么时候才能完成。

从下图周线走势看,目前处于C段走势形成阶段。从周线波段交易角度,D段也是一个可以交易的机会。而如果D段反弹不能突破,随后的E段回调将会迎来更好的介入的机会,到时候周线级别走势将形成A-BCD-E结构。

从下图周线C段内部120分钟分解级别走势看,目前已经进行到D段走势,一个完整的A-BCD-E结构也即将形成,意味着理论上上图中周线D段反弹即将展开。

走势终完美,该来的都会来。后续老罗将对走势继续进行跟踪观察与分析,敬请关注!

如果读者觉得有用,欢迎点赞,欢迎转发,与更多人分享,也欢迎读者留言交流。

下一期老罗将分析600660福耀玻璃的中线交易机会,敬请关注!

免责声明:本文仅代表老罗个人的投资观点与见解,所载内容并非给他人所作的操作建议,本文所载内容仅供观摩学习之用,接收人不应仅靠本文信息取代自身的独立判断,应自主做出投资决策并自行承当风险。本文不对任何因使用本文所载内容所引致或可能引致的损失承当任何责任。

研精毕智:

行业相关

1、科达制造携手中国建材国际工程集团共建海外浮法玻璃生产线项目

8月24日,科达制造与中国建材国际工程集团在上海凯盛科技集团有限公司签署了海外浮法玻璃生产线项目框架协议,科达制造表示,非洲合资公司将继续扩建生产线,将玻璃做成集团建材的第二大品类。合资公司预计到2025年营收将实现大幅增长。中国建材国际工程集团认为,此次签约是一个新的起点,希望后续能有更深入的合作及多领域的交流,实现互利共赢。

2、福耀玻璃与郑州市政府《战略合作协议》, 建设球售后配件玻璃基地之一

8月29日,福耀玻璃与郑州市人民政府(“郑州市政府”)签订了《战略合作协议》,双方本着“面向全球、资源分享、优势互补、合作共赢”的原则,建立全面战略合作伙伴关系,充分发挥各自优势,开展全方位、多层次的合作,包括在郑州南站枢纽产业园区规划500亩左右的用地规模,该公司将郑州作为中长期布局以及中原城市群深耕的重点区域,在郑州实施全产业链布局,扩大产能,建设“一中心三基地”,面向新能源汽车新技术和客户新需求,建立多功能的汽车玻璃及新技术研发中心;进一步扩大产能,使OEM配套服务覆盖中原地区车企,将郑州生产基地打造成为区域、全国乃至全球售后配件玻璃基地之一,扩大售后市场。

3、山东华晶玻璃有限公司 新三板挂牌启动暨签约仪式举行

8月30日,山东华晶玻璃有限公司新三板挂牌启动暨签约仪式举行,本次签约,标志着华晶玻璃正式进入上市程序,对促进企业规范化、标准化、精细化管理和转型提质发展具有十分重要的意义,未来将持续跟进服务,积极协调解决企业上市过程中遇到的困难和问题,确保上市工作顺利推进。

政策梳理

1、三部门出手:严打光伏行业领域哄抬价格、垄断等行为

【工业和信息化部发布《工业和信息化部办公厅 市场监管总局办公厅 国家能源局综合司关于促进光伏产业链供应链协同发展的通知》】8月24日,工业和信息化部发布《工业和信息化部办公厅 市场监管总局办公厅 国家能源局综合司关于促进光伏产业链供应链协同发展的通知》,通知表示,各地工业和信息化、市场监管、能源主管部门要围绕碳达峰碳中和战略目标,科学规划和管理本地区光伏产业发展,积极稳妥有序推进全国光伏市场建设。统筹发展和安全,强化规范和标准引领,根据产业链各环节发展特点合理引导上下游建设扩张节奏,优化产业区域布局,部署促进光伏产业链供应链协同发展,提出强化跨部门联合执法,严厉打击光伏行业领域哄抬价格、垄断、制售假冒伪劣产品等违法违规行为。

九州投顾:

福耀玻璃中报业绩交流会

2022-08-31 21:56

总体情况

1, 今年上半年汽车玻璃收入117.04,同比12.89%,国内收入增长5.61%,海外增长21.67%,中国汽车产量同比下降3.7%,我们预计上半年全球汽车受到缺芯等影响,全球汽车产量估计下滑超过6%,所以我们收入逆势增长;

2, 收入大幅度增长得益于产品优化,高附加值产品占比42.35%,和去年同期相比上升了5个百分点,ASP平均上升了11.6%;去年天幕玻璃价格1平米多,690元,今年镀膜lowe还有调光,今年价格提升了30%,天幕玻璃占比也提升,去年收入占比1.7,现在占比4.07%;

3, 上半年疫情影响还是非常大的,二季度汽车产量同比下降11.3%,所以二季度毛利率环比下降了3个百分点,主要是这个的影响,这个差不多影响2.5个百分点;还有我们浮法玻璃需要不间断生产,我们有一部分浮法玻璃需要外卖,外卖是亏的,这个影响5000万左右,差不多0.7个百分点;

4:美国项目的运营比较良好,上半年美国汽车玻璃+浮法玻璃税前利润率11-4%,比去年提升了2.5个百分点,今年美国汽车玻璃收入增长了20%左右,另外美国新能源汽车销量也在扩大,还有新能源发电也在运用,所以我们对美国增加投资6.5亿美元;

5, 纯白片玻璃确实热,通过镀膜隔热解决一大部分,还有调光等其他方案,基本可以解决热的问题;总体我们渗透率趋势是比较明显,包括我们新中标的车型,渗透率还在进一步的提升;原来天窗的成本是比较高,天幕各种功能的应用包括调光的,也就在5000元左右,成本还是有节省,给大家带来的价值不一样;

6, 镀膜也是个趋势,前档、侧窗等都要镀膜,所以我们美国增加2条线,国内福清也增加2条线,需要提前两年投资,建设周期需要1-2年时间,未来镀膜会大比例的应用;

管理层介绍

上半年收入129.04亿元,同比增长11.79%,归属净利润23.82亿元,同比增长34.63%;其中汽车玻璃收入117.04,同比12.89%,国内收入增长5.61%,海外增长21.67%,中国汽车产量同比下降3.7%,我们预计上半年全球汽车受到缺芯等影响,全球汽车产量估计下滑超过6%,所以我们收入逆势增长;

盈利单力增加,扣掉汇兑、纯碱、能源和运费等,我们利润总额同比11.9%,和收入增幅是一致的,所以我们盈利能力还有增强;毛利率剔除以上因素的影响,毛利率和去年同期持平;

收入大幅度增长得益于产品优化,高附加值产品占比42.35%,和去年同期相比上升了5个百分点,ASP平均上升了11.6%;期间费用管控有利,相对稳定;

问答环节

我们4-5月份排产应该还是受到影响,固定成本上升,这个对毛利率影响有多大?

上半年疫情影响还是非常大的,二季度汽车产量同比下降11.3%,所以二季度毛利率环比下降了3个百分点,主要是这个的影响,这个差不多影响2.5个百分点;

还有我们浮法玻璃需要不间断生产,我们有一部分浮法玻璃需要外卖,外卖是亏的,这个影响5000万左右,差不多0.7个百分占.

公司产品单价上升了11.6%,是否完全是高附加值产品结构带来的?有没有由于原材料涨价而涨价?

我们天幕玻璃之前基本都是白片的,后面价值陆续提升,最终的平均价格会达到1500-2000元之间;去年天幕玻璃价格1平米多,690元,今年镀膜lowe还有调光,今年价格提升了30%,天幕玻璃占比也提升,去年收入占比1.7,现在占比4.07%;

美国项目的增资情况?550万套之外再扩吗?

美国项目的运营比较良好,上半年美国汽车玻璃+浮法玻璃税前利润率11-4%,比去年提升了2.5个百分点,今年美国汽车玻璃收入增长了20%左右,另外美国新能源汽车销量也在扩大,还有新能源发电也在运用,所以我们对美国增加投资6.5亿美元,其中3.5亿扩建浮法玻璃30万吨,一半继续做太阳能背板玻璃,另外一般用做汽车比例;汽车玻璃投资3亿美金,主要是两条镀膜线还有别的;

德国公司下半年的盈利情况?

德国铝饰件上半年亏了1464万欧元,欧洲的汽车工业在下滑,上半年我们收入同比下降了17.3%,另外欧洲气和电费上涨比较多,所以比去年多亏了一些;

美国工厂上半年盈利比较好,未来的情况怎样?

美国税前利润率已经达到了11.4%,和国内相比还差4个百分点,我们预计美国汽车玻璃利润率每年提升1.5个百分点,去年8.85%左右,提升幅度2.5个百分点,已经超预期了;我们各方面能力在提升,竞争力也在提升;

天幕玻璃很多反馈比较晒,室内温度比较高,镀膜是否可以解决?是否影响天幕的渗透率?

纯白片玻璃确实热,通过镀膜隔热解决一大部分,还有调光等其他方案,基本可以解决热的问题;总体我们渗透率趋势是比较明显,包括我们新中标的车型,渗透率还在进一步的提升;

天幕视野比较开阔,应该是未来的潮流,渗透率会进一步的提高;

原来天窗的成本是比较高,天幕各种功能的应用包括调光的,也就在5000元左右,成本还是有节省,给大家带来的价值不一样;

福耀美国等都提高镀膜玻璃?

镀膜也是个趋势,前档、侧窗等都要镀膜,所以我们美国增加2条线,国内福清也增加2条线,需要提前两年投资,建设周期需要1-2年时间,未来镀膜会大比例的应用;

郑州基地的产能和长期市占率情况?

原来我们客车配件为主,现在很多新能源汽车在中原地区加大布局,所以我们在郑州地区扩大我们的基地,后续实际投资再公告;

玻璃里面除了镀膜和天幕外,还有哪些趋势?

高附加值很多,这两年增长比较快时候天幕、无边框门玻璃、抬头显示、带摄像头的玻璃、镀膜、夹丝的玻璃等,带有各种特征功能的玻璃,环保节能、智能化、集成化等这些趋势的高附加值玻璃;后面还有5g天线,透明显示玻璃在汽车上的应用,这个可能稍微远一些;

人和车交互的比例,B柱上面,我们也在做;后面发光饰条等也会有;这些趋势会越来越明显;

国内铝饰条的进展,目前的订单还有客户以及规划等?

国内规模目前规模还比较小,但我们中标的项目越来越多,2023年量逐渐释放,去年我们中标了31亿元,今年中报45亿元,包含了欧洲,但主要是国内的,后面苏州我们会有两条线,也可能郑州还会增加产线,全面覆盖国内客户;

每日经济新闻:

每经AI快讯,平安证券08月31日发布研报称,给予福耀玻璃(600660.SH,最新价:39.06元)推荐评级。评级理由主要包括:1)汽车玻璃营收逆势增长,高附加值玻璃占比提升;2)剔除汇兑损益的影响后,公司上半年净利润同比出现下滑;3)福耀美国公司业绩亮眼,增资扩产未来可期。风险提示:1)汽车行业芯片短缺、原材料价格上涨导致汽车销量不及预期,进而影响公司业绩;2)大宗商品原材料价格上涨,进而使得公司汽车玻璃成本上涨;3)汇率波动:公司海外销售业务占一半左右,且规模逐年扩大,若汇率出现较大幅度波动,将给公司业绩带来影响;4)高附加值产品渗透率不及预期,影响公司业绩。

AI点评:福耀玻璃近一个月获得4份券商研报关注,买入3家,平均目标价为48.88元,与最新价39.06元相比,高9.82元,目标均价涨幅25.14%。

每经头条(nbdtoutiao)——刚刚公布,余额宝第一大户持有金额降超2000万元,年赚500万不再!

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600653 SH688310 SZ002135 SH688658 SZ300690 SH605366 SZ000419 SH600966 SZ002002 SZ002532 SH900913 SZ300834 SH603686 SZ000761 SZ300649 SZ002796 SZ002125 SZ300327 SH600661 SZ000836 SZ300606 SH605108 SZ300983 SZ300242 SZ300532 SZ000029 SH601100 SH605136 SZ002504 SH605056 SZ002697 SH600054 SH600997 SH600340 SZ002761 SH600070 SH603903 SZ002649 SH688048 SZ002009 SZ002123 SZ300537 SZ002064 SZ300482 SH600326 SZ002596 SZ000889 SZ002043 SH600530 SH688013