2022-09-04今日SH688169股票最新净值和交易情况

老虎券商:

公司情况总结:

一、收入:Q2收入15.6亿元,同比增长26.5%,自有品牌增长27.2%。分区域看,

欧洲:欧洲地区受战争影响收入双位数下滑,但随着新品发布,目前新品占比持续提升。以主要市场德国来看,德国亚马逊best seller前20中一直占据4-5款,价格集中在500-1500欧。Q2在德国地区市占率维持在第一名的位置。因此尽管收入承压,但是新品市场打开,品牌形象提升。

亚太和北美:同比增长20%+。Primeday错期影响下,北美依然有20%+增长。亚太地区日本韩国台湾增速较快。

国内:随着G10S的持续推出,国内市占率持续保持,Q2有100%+的增长。

二、毛利率:Q2毛利率48.8%,同比口径下下降1.26pct,环比改善。主要因库存原材料价格在高位的影响。产品结构提升对毛利率有贡献,但国内销售的赠品计入营业成本带来一定的毛利率影响。

三、净利润率:远期外汇合约基于美元贬值的方向做了保值,导致在手远期合约Q2公允价值变动带来-6000万损失,同时Q2收到美元的汇兑正收益小于合约量,汇兑收益1600万,因此对非经营性的利润有较大影响。后续来看,合约持续到期持续兑换,规模在缩小,整体全年看美元升值依然会是利好。

销售费用率的提升:海外来看,自营比例在增加。(自营和海外经销的差异在销售费用来看,自营承担所有销售费用,经销的方式经销商会承担部分地推费用,因此经销渠道的费用率会低一些,自营会高一些。)国内情况来看,对比去年Q4,随着在国内市场市占率的提升与产品口碑形成,国内费用投放效率在提升。

Q:国内市占率持续提升,国内市场营销和渠道上有哪些变化?怎么看待国内价格战,应对措施是什么?

A:公司策略依然是做好产品再做好营销的正循环,目前来看产品力是得到了市场的认可的。营销方面维持稳扎稳打的个性,去年开始做了多种尝试,通过这一年多的摸索基本明确了打法,有了更清晰的方向,也在持续尝试抖音、线下等渠道,希望通过新渠道的拓展持续提升在国内市场的声量。

价格战来看,国内市场有降价的情况,目前公司还是观望的态度。目前暂时还是采用新品更多的排列组合,新品新价格的方式去应对市场变化。长期看也会关注降价对于市场的影响和应对方式。

另外,海外来看,北美的价格战去年就已经全面开始,iRobot和shark在持续降价,但公司还是持续保持了原本的价格策略,对自身品牌定位的保持和产品差异化的优势在这样的环境中反而可以体现出来。海外也有一定的消费分化趋势,所以基于自身的品牌定位,受众并非价格敏感型,所以在价格策略也会更保守一些。

Q:净利润率的展望?

A:从收入结构来看,自营的占比提升带来销售费用率的提升,拉低了整体净利率。一方面由结构变化带来,另一方面由行业所处阶段带来。目前的宏观环境是偏差的,公司战略角度,依然希望能从逆境中寻找更多的机会。目前全球扫地机行业渗透率还比较低的情况下,希望能够占领先机,把好产品推广出来。目前已经能够在欧美把自清洁产品做到一个高曝光度,希望能做更好的推广,持续投入。

最终净利润率的水平一方面看渠道结构,另一方面也看产品结构。产品结构依然有持续优化的机会,高端市场的持续打开也会带来品牌营销效率的提升。

Q:海外对不同景气度地区的推广策略?

A:景气度比较高的东南亚地区,自清洁产品在日韩和台湾区域都有明显提升。在这些区域会加大建设布局,分享行业红利。在景气度偏弱的区域不会放缓渠道布局,更多是通过新品上新的过程看到虽然景气度不高,但是区域对于高端产品的认可度比较高。所以在策略上会偏向于高端系列的推广。

Q:产品目前痛点可能主要在于价格偏高,在线上渠道难以放量,公司怎么看待后续价格走势?后续定价策略怎么考虑?对应的成本后续下降的节奏如何,能否支撑降价放量?

A:降价在行业内并非新鲜事,各家都在用性价比更高的产品提供给市场。但之前大家对于扫地机的降价感受不强,是因为产品在持续向上迭代,高端旗舰品的售价在持续上涨。目前这个阶段来看,成熟产品的降价并不是影响行业价格的主要因素,消费者的主要痛点也并不主要在价格上。还是要看扫地机的形态是否已经稳固了。

成本角度来看,震动拖布的形式是行业内独家,但对应成本是比较高的。但目前因为震动拖布产品的SKU增加,不同SKU的模块化增强,产品放量能更好地带来规模效应增强,这是我们对于成本下降的一个解决方案。

Q:大幅存货减值损失的原因?

A:去年行业缺芯后公司今年增加了电子料备货,原材料价格的下降对于存货价值产生了影响。另外存货增加较多,主要因Q2上新较多加上新品的单台价值量提升。

Q:目前海外的情况?

A:海外环比二季度好一些,但是需求改善不明显。好消息是全能桩产品在海外做了出来,1399美金的带桩产品没怎么做价格活动,但在美国和欧洲都取得了很不错的成绩,是公司在高端市场可以持续发力的好开端。

Q:美国市场对接线下大连锁的进度?

A:沃尔玛,bestbuy等的线上渠道已经进入,线下渠道在努力拓展中。

Q:下半年什么时间点原材料成本压力可以缓解?

A:原材料依然有一些高价库存在,但后续根据市场价格的变动,会有改善。

Q:新产品的拓展方向?

A:扫地机的产品依然有迭代空间,公司在研发上也有很多可发展方向,产品储备至少有2-3年pipeline。从终极形态来讲,目前可能处于60%-70%的阶段,算是一个能用的产品,但在各种问题的解决上离完美还有很大距离。

新品类上一直在做探索,不局限于清洁类目。只要在这个品类里可以解决用户痛点,都会去做尝试。但要做出来东西才会做团队规模的扩张。

下半年扫地机新品不太会有,明年会有。

Q:iRobot被收购以后,怎么看海外竞争格局?

亚马逊没有自己做而是收购iRobot,说明巨头还是很认可行业龙头,这个行业并非谁进来做都可以。另外大家担心亚马逊给iRobot导流,我们认为亚马逊的收购应该不止于对扫地机的企图,应该是看中了iRobot的一些独特优势。所以不一定会对行业格局产生太大影响。格局角度,大家还是要更关注产品力的问题。作为一个新兴品类,能走出来的都是产品上具备独特优势的。

Q:海外销售渠道的变化?团队规模的边际变化?

A:海外自建渠道和慕辰一样都是经销模式,经销模式下,经销商承担地推费用,品牌推广由石头自己承担,海外各个区域都有当地做品牌营销的同事。团队主要集中在德法西班牙地区,人数上边际没有大的变化。

Q:ultra在欧洲和美国具体的推广情况?

A:ultra在美国7月下旬上线,排名持续上升;德国亚马逊可以看到在top20中。

Q:海外产品的价格趋势?

A:海外市场有一个新的趋势,整体消费变差但是有消费分化,最高端和最低端的销量都有提升。因此prime day的时候低端老产品E4 E5都做了降价,100多美金在卖。但公司低端产品储备并不多,整体推广上还是会更倾向于高端产品。

Q:产能规模和未来爬坡节奏,自建产能对成本端的节约?是否会自己做电池?

A:自建产能之前有在考虑做自己试产,后来调研发现做试产不如直接做组装厂,投入的回收和效率提升更有帮助。另外随着扫地机更加复杂,组装厂的重要性也在提升。前期依然以自建+代工模式推进,整体推进可能需要23个月。成本节约也与达产时间和型号规划有关,不好预估。

电池方面,公司是第一家在扫地机上用锂电池的公司。电池寿命决定扫地机寿命,所以公司很早就做了电池管理的研究。后续尝试了手持产品后对电池的要求也在提升,在聚合物锂电池上也做了研究。但目前还没有在这方面做大规模投入的想法,最主要的精力依然在直接改善用户体验的产品研发上,不在电池上。

Q:海内外量价增长?

A:国内量价齐升,上半年量价都有40%+增长;海外均价有提升,但量有下滑。

Q:上下水安装在70多个城市展开,对应的线下渠道拓展进度?

A:上下水安装和线下渠道拓展并不是匹配的。线下渠道拓展是做的新尝试,更多以体验店的模式展开,全国目前有十几家。

Q:海外渠道占比?

A:欧洲50%,亚太30%+,美国不到20%。

Q:分区域的利润率?

A:欧洲和其他区域的经销模式差不多,但各个市场费用投放和收入转化会对利润率产生一定影响,目前还不能拆很细。整体看,TOC的毛利率高但净利率低;TOB的毛利率低但净利率高一些。

Q:经销商对于降价潮和品牌利润的看法?

A:海外降价主要体现在美国市场。去年欧洲市场的价格变化并不明显。今年开始,收入规模在亚太等新市场起来的比较快,全能基站的产品在全球范围内也推广效果较好,Q2来看,500欧的新品占比较高且这两个月也在持续提升。

Q:Q2美亚增长情况?下半年预期?

A:在primeday错期的情况下依然有20%以上。下半年分化的趋势还是会逐渐显现,我们依然会持续推广高端,但也会推一些E5 Q5这样中低端的产品给消费者更多解答。

如果有一个 裙,你想要吗?(丝)石头科技(SH688169)

每日经济新闻:

8月29日,“扫地茅”石头科技(SH688169,股价325.81元,市值304.73亿元)公布了2022年半年报。

上半年,石头科技出现了自2017年以来的首次净利润负增长。而拖累净利润表现的原因之一,就是上半年大幅增加的销售费用。半年报显示,上半年,石头科技的销售费用突破5亿元,对比去年同期的2.62亿元接近翻倍。

8月30日,对于公司上半年销售费用的增长,石头科技通过书面形式向《每日经济新闻》记者表示,销售费用增速高是由于既往公司在营销上投入少,基数低所致。而被问及对下半年的业绩预期时,石头科技方面表示,今年做了充足的准备,对于行业的持续增长,对自身业务的持续拓展充满信心。 上市以来首度增收未增利 存货与销量同步上涨

在2021年结束了净利润高速增长后,2022年上半年,石头科技首次出现净利润负增长。

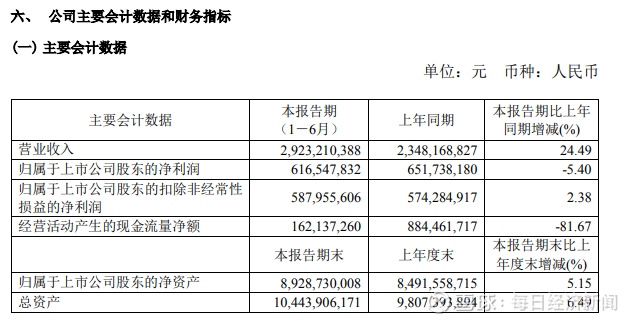

2022年上半年,石头科技实现营业总收入29.23亿元,同比增长24.49%,净利润6.17亿元,同比下滑5.4%。这是石头科技上市以来首次出现增收不增利的情况,也是其自2017年以来的首次净利润负增长。

图片来源:公告截图

2017年~2020年,石头科技的净利润表现一直十分亮眼,同比增速分别为696.05%、359.11%、154.52%以及74.92%。到了2021年,石头科技的净利润增速骤然放缓至2.41%。

石头科技在半年报中表示,得益于新品研发上市、国内渠道拓展取得成效、营销投放效果显现,上半年,公司营业收入较上年同期增长幅度较大;而净利润降低的主要原因则是公司为进一步拓展海内外市场导致销售费用增长较多,具体包括广告及市场推广费用、销售部门薪酬费用增加;远期锁汇产生的损益减少。

研发投入方面,上半年,石头科技的研发投入同比增长13.74%,达到2.26亿元,研发投入占总营收比重进一步提升至7.74%。过去几年,石头科技的研发投入一直处于稳步提升态势。2019年至2021年,石头科技的研发费用分别为1.93亿元、2.63亿元和4.41亿元;占营收比重分别为4.59%、5.80%和7.55%。

销量层面,上半年,石头科技扫地机器人销量突破110万台,扫地机器人销售收入达到29.22亿元。截至报告期末,石头品牌国内线上市占率达到23.57%。

但销量增长的同时,石头科技的存货也在大幅增加。今年上半年,石头科技的存货价值从5.95亿元增长至9.06亿元,同比增长52%。关于存货攀升的原因,石头科技解释称,系报告期末公司新品上市整机备货增加所致。

同时,受公司未到期应收货款增加导致销售货款未全部流入;备货库存增加、销售费用较大增长引起资金支付增加等原因影响,上半年,石头科技的经营活动产生的现金流量净额为1.62亿,较上年同期减少81.67%。

对于下半年的业绩预期,石头科技方面告诉《每日经济新闻》记者,受多方因素影响,2021年企业承压是普遍现象。作为一家全球化企业,石头科技业务范围覆盖欧洲、北美、日韩等多个主要市场,但目前全球经济贸易环境复杂严峻,疫情反复、国际局势不明朗,对企业经营带来挑战,也在一定程度上对公司股价造成冲击。

“但去年以来,我们已经积极想办法分散、化解风险。而且因为经历了去年的风波,今年我们也做了更充分的准备。而海外市场,公司今年也有更丰富的SKU,应对方式会更加灵活多样。因此我们对于行业的持续增长,对自身业务的持续拓展充满信心。”石头科技方面表示。 销售费用接近翻倍 公司:为更长远发展奠定基础

2022年上半年,石头科技的销售费用达到5.01亿元,较去年同期的2.62亿元,同比增长91.22%,接近翻倍。

结合过往财报来看,石头科技的销售费用增速一直不低。2019年~2021年,石头科技销售费用同比增速分别为116.66%、75.24%以及67.74%。对比之下,同期的营业收入增速则分别为37.81%、7.74%以及28.84%。

对于今年上半年公司销售费用的增长,石头科技表示,销售费用增速高是由于既往公司在营销上投入少、基数低所致。另外,投入销售费用是公司在审慎考虑了企业规模、市场竞争等多重因素下做出的决定,目的是发力品牌建设以及拓宽市场渠道布局。

石头科技产品 图片来源:公司官网

石头科技方面进一步表示,在公司的1-n阶段,需要让更多用户认识和知道石头品牌,将好产品好价值传递出去。因此公司聚焦全渠道销售以及品牌建设的策略,通过营销和产品一起发力拓宽品牌渠道及扩大市场影响力,而加大销售投入是必要条件。

“董事长昌敬也经常在内部强调,虽然这会导致公司短期的业绩数字不够好看,但是我们不能因此而不作为,短期的销售投入是为更长远的发展奠基,我们要用长远的眼光看问题。”

2020年,石头科技登陆A股后,股价一度在2021年6月突破千元大关,成为科创板第一高价股,被称为“扫地茅”。不过,截至今日(9月1日)收盘,石头科技的股价为325.81元,总市值徘徊在300亿元上下。

对此,石头科技称,股价波动是由多方面因素导致的。首先是公司在2021年年度权益分派实施时进行了股票转增,由于转增后的股本规模增加、股东权益不变,因此股价出现下降。公告披露,公司以资本公积金向全体股东每股转增0.4股,共转增约2672.25万股,转增后总股本约为9352.88万股。

此外,石头科技还表示,对于股价波动对公司的影响,石头科技董事长昌敬也曾表示,公司的发展计划不会受短期股价波动影响,会一如既往地按照正常节奏和方式推进。“该投就投入,如果不投入企业就没未来,而企业现在少投入了,可能最近股价很好,但是公司未来可能就不好,从长远来看是弊大于利的。”

每日经济新闻

石头科技(SH688169):

8月29日,“扫地茅”石头科技(SH688169,股价325.81元,市值304.73亿元)公布了2022年半年报。 上半年,石头科技出现了自2017年以来的首次净利润负增长。而拖累净利润表现的原因之一,就是上半年大幅增加的销售费用。半年报显示,上半年,... 网页链接

研报珺:

石头科技22H1业绩交流220829公司情况总结:一、收入:Q2收入15.6亿元,同比增长26.5%,自有品牌增长27.2%。分区域看,欧洲:欧洲地区受战争影响收入双位数下滑,但随着新品发布,目前新品占比持续提升。以主要市场德国来看,德国亚马逊best seller前20中一直占据4-5款,价格集中在500-1500欧。Q2在德国地区市占率维持在第一名的位置。因此尽管收入承压,但是新品市场打开,品牌形象提升。亚太和北美:同比增长20%+。Primeday错期影响下,北美依然有20%+增长。亚太地区日本韩国台湾增速较快。国内:随着G10S的持续推出,国内市占率持续保持,Q2有100%+的增长。二、毛利率:Q2毛利率48.8%,同比口径下下降1.26pct,环比改善。主要因库存原材料价格在高位的影响。产品结构提升对毛利率有贡献,但国内销售的赠品计入营业成本带来一定的毛利率影响。三、净利润率:远期外汇合约基于美元贬值的方向做了保值,导致在手远期合约Q2公允价值变动带来-6000万损失,同时Q2收到美元的汇兑正收益小于合约量,汇兑收益1600万,因此对非经营性的利润有较大影响。后续来看,合约持续到期持续兑换,规模在缩小,整体全年看美元升值依然会是利好。销售费用率的提升:海外来看,自营比例在增加。(自营和海外经销的差异在销售费用来看,自营承担所有销售费用,经销的方式经销商会承担部分地推费用,因此经销渠道的费用率会低一些,自营会高一些。)国内情况来看,对比去年Q4,随着在国内市场市占率的提升与产品口碑形成,国内费用投放效率在提升。Q:国内市占率持续提升,国内市场营销和渠道上有哪些变化?怎么看待国内价格战,应对措施是什么?A:公司策略依然是做好产品再做好营销的正循环,目前来看产品力是得到了市场的认可的。营销方面维持稳扎稳打的个性,去年开始做了多种尝试,通过这一年多的摸索基本明确了打法,有了更清晰的方向,也在持续尝试抖音、线下等渠道,希望通过新渠道的拓展持续提升在国内市场的声量。价格战来看,国内市场有降价的情况,目前公司还是观望的态度。目前暂时还是采用新品更多的排列组合,新品新价格的方式去应对市场变化。长期看也会关注降价对于市场的影响和应对方式。另外,海外来看,北美的价格战去年就已经全面开始,iRobot和shark在持续降价,但公司还是持续保持了原本的价格策略,对自身品牌定位的保持和产品差异化的优势在这样的环境中反而可以体现出来。海外也有一定的消费分化趋势,所以基于自身的品牌定位,受众并非价格敏感型,所以在价格策略也会更保守一些。Q:净利润率的展望?A:从收入结构来看,自营的占比提升带来销售费用率的提升,拉低了整体净利率。一方面由结构变化带来,另一方面由行业所处阶段带来。目前的宏观环境是偏差的,公司战略角度,依然希望能从逆境中寻找更多的机会。目前全球扫地机行业渗透率还比较低的情况下,希望能够占领先机,把好产品推广出来。目前已经能够在欧美把自清洁产品做到一个高曝光度,希望能做更好的推广,持续投入。最终净利润率的水平一方面看渠道结构,另一方面也看产品结构。产品结构依然有持续优化的机会,高端市场的持续打开也会带来品牌营销效率的提升。Q:海外对不同景气度地区的推广策略?A:景气度比较高的东南亚地区,自清洁产品在日韩和台湾区域都有明显提升。在这些区域会加大建设布局,分享行业红利。在景气度偏弱的区域不会放缓渠道布局,更多是通过新品上新的过程看到虽然景气度不高,但是区域对于高端产品的认可度比较高。所以在策略上会偏向于高端系列的推广。Q:产品目前痛点可能主要在于价格偏高,在线上渠道难以放量,公司怎么看待后续价格走势?后续定价策略怎么考虑?对应的成本后续下降的节奏如何,能否支撑降价放量?A:降价在行业内并非新鲜事,各家都在用性价比更高的产品提供给市场。但之前大家对于扫地机的降价感受不强,是因为产品在持续向上迭代,高端旗舰品的售价在持续上涨。目前这个阶段来看,成熟产品的降价并不是影响行业价格的主要因素,消费者的主要痛点也并不主要在价格上。还是要看扫地机的形态是否已经稳固了。成本角度来看,震动拖布的形式是行业内独家,但对应成本是比较高的。但目前因为震动拖布产品的SKU增加,不同SKU的模块化增强,产品放量能更好地带来规模效应增强,这是我们对于成本下降的一个解决方案。Q:大幅存货减值损失的原因?A:去年行业缺芯后公司今年增加了电子料备货,原材料价格的下降对于存货价值产生了影响。另外存货增加较多,主要因Q2上新较多加上新品的单台价值量提升。Q:目前海外的情况?A:海外环比二季度好一些,但是需求改善不明显。好消息是全能桩产品在海外做了出来,1399美金的带桩产品没怎么做价格活动,但在美国和欧洲都取得了很不错的成绩,是公司在高端市场可以持续发力的好开端。Q:美国市场对接线下大连锁的进度?A:沃尔玛,bestbuy等的线上渠道已经进入,线下渠道在努力拓展中。Q:下半年什么时间点原材料成本压力可以缓解?A:原材料依然有一些高价库存在,但后续根据市场价格的变动,会有改善。Q:新产品的拓展方向?A:扫地机的产品依然有迭代空间,公司在研发上也有很多可发展方向,产品储备至少有2-3年pipeline。从终极形态来讲,目前可能处于60%-70%的阶段,算是一个能用的产品,但在各种问题的解决上离完美还有很大距离。新品类上一直在做探索,不局限于清洁类目。只要在这个品类里可以解决用户痛点,都会去做尝试。但要做出来东西才会做团队规模的扩张。下半年扫地机新品不太会有,明年会有。Q:iRobot被收购以后,怎么看海外竞争格局?亚马逊没有自己做而是收购iRobot,说明巨头还是很认可行业龙头,这个行业并非谁进来做都可以。另外大家担心亚马逊给iRobot导流,我们认为亚马逊的收购应该不止于对扫地机的企图,应该是看中了iRobot的一些独特优势。所以不一定会对行业格局产生太大影响。格局角度,大家还是要更关注产品力的问题。作为一个新兴品类,能走出来的都是产品上具备独特优势的。Q:海外销售渠道的变化?团队规模的边际变化?A:海外自建渠道和慕辰一样都是经销模式,经销模式下,经销商承担地推费用,品牌推广由石头自己承担,海外各个区域都有当地做品牌营销的同事。团队主要集中在德法西班牙地区,人数上边际没有大的变化。Q:ultra在欧洲和美国具体的推广情况?A:ultra在美国7月下旬上线,排名持续上升;德国亚马逊可以看到在top20中。Q:海外产品的价格趋势?A:海外市场有一个新的趋势,整体消费变差但是有消费分化,最高端和最低端的销量都有提升。因此prime day的时候低端老产品E4 E5都做了降价,100多美金在卖。但公司低端产品储备并不多,整体推广上还是会更倾向于高端产品。Q:产能规模和未来爬坡节奏,自建产能对成本端的节约?是否会自己做电池?A:自建产能之前有在考虑做自己试产,后来调研发现做试产不如直接做组装厂,投入的回收和效率提升更有帮助。另外随着扫地机更加复杂,组装厂的重要性也在提升。前期依然以自建+代工模式推进,整体推进可能需要23个月。成本节约也与达产时间和型号规划有关,不好预估。电池方面,公司是第一家在扫地机上用锂电池的公司。电池寿命决定扫地机寿命,所以公司很早就做了电池管理的研究。后续尝试了手持产品后对电池的要求也在提升,在聚合物锂电池上也做了研究。但目前还没有在这方面做大规模投入的想法,最主要的精力依然在直接改善用户体验的产品研发上,不在电池上。Q:海内外量价增长?A:国内量价齐升,上半年量价都有40%+增长;海外均价有提升,但量有下滑。Q:上下水安装在70多个城市展开,对应的线下渠道拓展进度?A:上下水安装和线下渠道拓展并不是匹配的。线下渠道拓展是做的新尝试,更多以体验店的模式展开,全国目前有十几家。Q:海外渠道占比?A:欧洲50%,亚太30%+,美国不到20%。Q:分区域的利润率?A:欧洲和其他区域的经销模式差不多,但各个市场费用投放和收入转化会对利润率产生一定影响,目前还不能拆很细。整体看,TOC的毛利率高但净利率低;TOB的毛利率低但净利率高一些。Q:经销商对于降价潮和品牌利润的看法?A:海外降价主要体现在美国市场。去年欧洲市场的价格变化并不明显。今年开始,收入规模在亚太等新市场起来的比较快,全能基站的产品在全球范围内也推广效果较好,Q2来看,500欧的新品占比较高且这两个月也在持续提升。Q:Q2美亚增长情况?下半年预期?A:在primeday错期的情况下依然有20%以上。下半年分化的趋势还是会逐渐显现,我们依然会持续推广高端,但也会推一些E5 Q5这样中低端的产品给消费者更多解答。

慎重买入潇洒离开:

元祖股份(SH603886)哥一进场就开始泻,今天站了两个高岗石头科技(SH688169)

有点资讯:

石头科技(SH688169)苏泊尔(SZ002032) 小熊电器(SZ002959)H1毛利率48.20%,同比下降2.54pct,主要受国内业务占比提升,以及原材料价格影响。伴随缺芯得到缓解、原材料成本下行,未来毛利率有望迎来拐点向上网页链接

出街发梦:

禾迈股份(SH688032) 昱能科技(SH688348) 这两个股票的走势跟石头科技(SH688169) 会差不多

慎重买入潇洒离开:

石头科技(SH688169)有点圆弧底的味道,小家电在格力带领下开始走强,看看这个圆弧底能借势起来不

每日经济新闻:

每经AI快讯,国盛证券09月01日发布研报称,给予石头科技(688169.SH,最新价:328元)增持评级。评级理由主要包括:1)事件:石头科技发布2022年半年报;2)内销亮眼,外销平稳;3)加大销售费用投入,费率端提升盈利能力短期承压;4)2022年股票激励计划考核目标以营收为主。风险提示:海运费持续上涨风险、海外市场拓展不及预期、竞争格局恶化。

AI点评:石头科技近一个月获得12份券商研报关注,买入8家,增持2家,平均目标价为380元,与最新价328元相比,高52元,目标均价涨幅15.85%。

每经头条(nbdtoutiao)——刚刚公布,余额宝第一大户持有金额降超2000万元,年赚500万不再!

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

石头科技(SH688169):

国盛证券09月01日发布研报称,给予石头科技(688169.SH,最新价:328元)增持评级。评级理由主要包括:1)事件:石头科技发布2022年半年报;2)内销亮眼,外销平稳;3)加大销售费用投入,费率端提升盈利能力短期承压;4)2022年股票激励计划考... 网页链接

慎重买入潇洒离开:

![[笑哭]](http://js.xueqiu.com/ugc/images/face/emoji_34_laughcry.png)

石头科技(SH688169)解放君不要走,我还在高高的山岗上

龙爷777:

石头科技(SH688169) 石头的新品洗地机来了

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002521 SH600188 SH688456 SZ000937 SH600480 SZ002523 SZ300463 SZ002775 SZ300919 SH688296 SH688722 SH688251 SZ300310 SZ301111 SH603500 SZ002872 SH600020 SZ301024 SZ002238 SH600908 SZ002885 SZ002883 SZ301001 SH603693 SH688386 SH688153 SH600030 SZ002012 SH603898 SH601669 SZ002208 SH600532 SZ300716 SZ300096 SH603038 SH600874 SH600622 SH601158 SZ300877 SZ002819 SH600597 SZ001230 SH688108 SZ000766 SH601828 SZ300066 SH603661 SH605009 SZ300343 SZ300302