2022-09-04今日SH600941股票最新净值和交易情况

淘沙博士:

注意:掩护撤退!

昨天文章的题目叫“”,今天很明显,先头部队已经撤退完毕,赛道股全线崩盘。

随着财报季结束,机构们在赛道股里的抱团状况也被彻底揭露,包括:广发坐庄阳光电源、晶澳科技、赛力斯、亿纬锂能;汇添富坐庄固德威;易方达坐庄南都电源,等等。

业绩严重与估值背离,甚至与所谓的超高景气度也不符

像阳光电源、固德威这种的,。阳光股价三年涨了11倍,但利润和销售都只翻了一倍,根本不会有其他机构去接盘,广发现在只有两条路可走:

1. 发行新产品给老产品抬轿子,老产品逐步退出,保住净值。

2. 直接出货,或者稍微诱多后出货。

第一条路很难,目前新基金发行遇冷,基民不赎回就不错了,只能走第二条路。

当然广发不会把110亿全部按跌停板,金额太高,三个跌停都出不去,只能每次卖一部分,趁着散户抄底逐步把筹码派发出去,尽量减小损失。

更扯的是易方达,持有南都电源12%的股份,这么高的持股比例,傻子才会去给易方达抬轿子,最后必然是雪崩式出货。

而打破现有抱团的原因就三点

我原来说过,A股抱团永远不会消失,只会切换,:

1. 出现了景气度更高、市场空间更大的赛道。

2. 流动性收紧。

3. 重大外部利空事件。

但撤退的信号已经足够清晰

现在第1、2点都不成立,但第3点则连续暴击:先是任正非讲话要“活下去”、“把寒气传递到每一个人”;接着巴菲特减持比亚迪H股,数量虽然不多,只有133万股,。

然后今天,但斌又有三只产品跌破了预警线(净值0.8),在清盘的路上急驰狂奔。

年初但斌割肉并看空A股,认为要到三季度才会出现本垒打的机会,但赛道股不讲武德,从5月初以来疯狂凸凸。但斌先开始还没抄底,一直到7月,可能是涨得受不了了,才冲进去追高,因为他的产品净值曲线在7月出现了明显的波动。

当某一方向的吹票数量占据压倒性优势

这也是一个信号:知名人士忍不住追涨杀跌,通常都是市场拐点临近的标志;另一个信号是机构研报数量,,比如超过80%,就得特别当心了。

看下面两张图,一个是电气设备/新能源策略会,一个是白酒/食品饮料策略会,聪明人自然知道风格即将切换。

今天低位权重和白马股暴涨,主要是赛道股里流出的资金做高低位轮动。现在钱很多,空仓不划算,虽然这些板块的逻辑存在瑕疵,但人少啊,赶紧抢个先手再说。

只是开始

赛道股集体闷杀,,后面还有超跌反弹、套牢盘跑路、缩量震荡、阴跌、图形破位多杀多,离止跌还远着呢,不着急抄底。

跌也肯定会过头

而且A股波动大,涨跌都会过头,这波赛道股涨过头,,等时间、空间、图形均线都释放干净了,才有大机会。

蓝筹白马股东们苦了一年多了,怎么也得吃顿饺子吧?虽然预期不太明朗,但它们毕竟是各行业的龙头,除了增速慢点,业绩没啥大毛病,修复一下合情合理。

见禄非禄:

//@上品生活不着痕迹:中国基金经理真的大多是没有多少水平:金龙鱼:年利润仅几十亿还没有成长性、行业没有护城河,他能炒到近万亿;爱美客:几亿利润,炒到近两千亿市值;爱尔眼科:利润十几亿,市值炒到四千亿;卖酱油的几十亿利润炒到七千亿市值;恒瑞医药:前有伏兵、后有追兵的医药制药企业,几十亿利润炒到七千亿市值;医药服务行业药明康德,仅几十亿利润,能炒到到五千多亿市值;业务没有护城河、周期性公司、业绩巨亏的牧原股份能炒到五千亿市值;……无脑炒高股价、没有核心技术的公司太多了,馨竹难书,这是就不一一列举。

另一方面许多优秀公司连续、每年分红就七、八百亿,他们视而不见,说没有成长性,说分红会降低股价等言论,迷惑普通投资者。其实长期连续的高分红非常重要。比如买了一个门市、我每年只管收租金,门市涨跌与我无关。如果门市跌了租金不变,那是天大的好事,我可以用租金买更多的门市,第二年收更多租金。股票一样,举一个例子:以中国移动为例,以后中国移动每年稳定分红超过每股4元,股息百分之七,即一百万元分红七万,如果股价跌了,越跌的多越好,跌到一分钱一股可以不?那我不要本金可好?但那分红七万又投进去,可买700万股中国移动,那第二年分红就达287万元。

如果能理解可持续收益主要来自企业的成长,而不是市场参与者之间的互摸腰包,这就是正确的事,一旦你以这种思路考虑问题,股市绝大多数亏损,都会与你无关。

许多基金重仓的公司利润仅几十亿,公司没有核心竞争力,分红少的可怜,即使公司利润再百分之二十几成长十年,它的总利润也达不到中国移动现在每年分配的利润,但它们的市值在高峰时已经逼近了中国移动,我想问一下,如果十年后它们也不再增长了,那它们市值该多少?那些没有核心技术、长期分红又少的公司,我真的不敢买。

另外,有些银行业绩虽然每年都高速增长的,但分红比例却很少的,也不要去参与。比如招商银行,它分红之低,股价跌了这么多,以现在价买入30年也收不回来的。它把每年利润大量留截高杠杆再去投资,早晚会陷进去的,这些公司股票跌了,分红收不回来的,我对这些行业公司望而却步。

股价涨导致你的短期回报上升,但股价涨了,如果分红再投入长期回报会下降;就像收租再去买门市,如果门市涨了,你会花更多的钱去买门市,你的回报会下降。股价只是一个可有可无的影子。

在我眼里,大多数基金经理选的个股既没有成长性又没护城河,纯粹是一群赌徒互摸腰包的游戏!

加仓就错:

中国移动(SH600941)下周要分红了,期待

中国移动(SH600941):

运营商财经网 曹思琪/文 近年来,随着贵州省内三大运营商的竞争发展得愈发激烈,贵州移动旗下的各地市公司也在不断地扩大经营规模。接下来,运营商财经网将针对中国移动通信集团贵州有限公司六盘水... 网页链接

海森博格-v5:

中国移动(SH600941) 天天都是天线宝宝啊

中国移动(SH600941):

本报讯近日,中国移动青海公司和中国广电青海网络股份有限公司签订战略合作协议。双方将基于各自优势,探索5G业务发展、5G行业应用、智慧服务、传输服务、互联网应用、促进技术平台与战略性新兴产业... 网页链接

ship_简单思维:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

其实市场都是有效的,每个人骂煤炭,旧能源没前途,但是阻止了煤炭创新高了么?股价就是最好反应业绩的增长,还有都说格力要完了,业绩一出来格力也涨得挺好的,所以,拿着绩优股,好学生,收益不会差的中国移动(SH600941) 陕西煤业(SH601225) 格力电器(SZ000651)

中天咨询:

8月23日,华为任正非在内部论坛发布了一篇《整个公司的经营方针要从追求规模转向追求利润和现金流》,“未来十年应该是一个非常痛苦的历史时期,把寒气传递给每个人。”任正非写道。

前有万科郁亮的" 活下去 ";有阿里马云称,未来每年将会向社会输出 1000 名在阿里工作 10 年以上的人才;后有华为任正非的" 全球经济长期衰退论 "。多位行业大佬发出警示,对于近年国内企业发展环境的看空观点声量渐大。纵然今年降息、融资等利好政策多管齐下,市场回暖趋势并未十分明显。

值得关注的是,市场的 " 寒气 "是否已经开始侵袭至企业的财报?

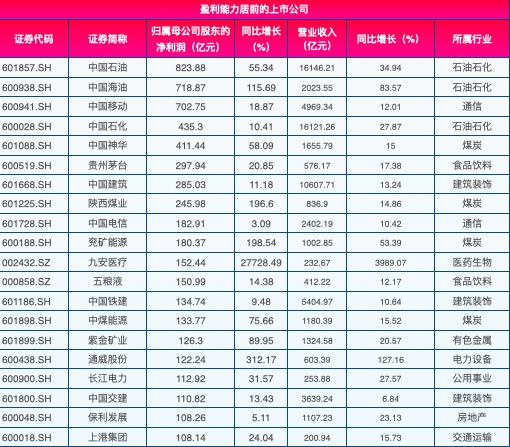

8月30日晚,A股半年报披露收官。截至8月31日,沪深两市已有累计4890家上市公司披露2022年半年报,其中3996家盈利,894家亏损,合计营收为344618.97亿元,同比增8.48%,合计净利润为30004.73亿元,同比降1.33%。超6成公司二季度净利润环比改善。

539家净利润翻倍,净利润数值方面,1747家上市公司2022年上半年实现归属于上市公司股东的净利润超过1亿元,占已披露半年报数量的37.47%;337家超过10亿元,76家超过50亿元,41家超过100亿元。剔除金融股影响,中国石油、中国海油、中国移动、中国石化、中国神华、贵州茅台上半年实现归属于上市公司股东的净利润居前。

除此之外,光伏、新能源汽车行业表现活跃,有市场人士指出,从一级行业绝对增速来看,光伏、新能源汽车、特高压、医药医疗和储能景气度靠前。结合业绩绝对增速和环比改善幅度来看,新兴产业链呈现出“强者恒强”的特性。

关于北交所上市公司2022年半年报数据,Choice数据显示,科润智控为北交所公司上半年业绩“增速王”。报告期内,公司实现营业收入3.47亿元,同比增长40.63%;实现归母净利润1439.89万元,同比增长8427.09%。排除特殊原因,公司上半年扣非归母净利润增速依然将近300%。

北交所“市值一哥”贝特瑞以9.18亿元的归母净利润居首。贝特瑞表示,公司所在的锂离子电池材料行业需求旺盛,公司持续做好生产经营,产销两旺,实现收入和利润同比增长。公司还表示,受上游原材料价格上涨、石墨化加工产能紧缺、市场竞争加剧等影响,公司生产经营面临一定挑战。另有颖泰生物、吉林碳谷、同力股份和长虹能源归母净利润均过亿元。

此外中航泰达、颖泰生物、吉林碳谷、骏创科技、晨光电缆上半年归母净利润增幅均超过100%。锦好医疗、佳先股份、邦德股份、海泰新能、七丰精工、方大股份、利通科技、殷图网联8家公司的归母净利润同比增长超50%。

不难看出此次半年报披露总体来看表现较好,各个行业在经历疫情冲击的调整期后正稳步上行。不少上市公司在亮出成绩单的同时,抛出了中期分红计划,用真金白银回报投资者。据东财Choice数据,截至8月17日,已有25家公司宣布了半年度现金分红预案,拟分红共计逾630亿元。以分红总额计,中国移动、中国电信位居前两位,均派现超百亿元;以分红比例看,共有6家公司的中期派现总额超过上半年归母净利润。

#半年报##经济##A股#

中国移动(SH600941):

运营商财经 吴碧慧/文 近日,湖南省通信管理局网站发布了《公开通报11款未按期完成整改APP》,其中中国移动旗下子公司中移电子商务有限公司开发的“和包”APP也榜上有名,不知作为负责人的李政晖是... 网页链接

展新聊股:

多家央企完成三年行动目标,改革取得明显成效; 近期,国家能源集团、中国五矿、保利集团、国家电网、 中国石化(SH600028) 、兵器装备集团、中国华电、 中国移动(SH600941) 、东风公司、中国建材、南航集团等多家央企宣布已全面完成国企改革三年行动主体任务,重点改革任务取得明显成效。从国有控股上市公司半年报来看,超半数上市公司净利润同比实现正增长。业内人士表示,下半年,在三年行动收官和央企国企稳增长双轮驱动下,年底国企央企有望实现改革和效益增长双丰收。

年消费低于一亿勿扰:

未来一天5个GB流量,一个月就得150GB

10*30=300MB

30*30=900MB

100*30=3000

1024*30=30GB

2048*30=60GB

3*30=90GB

5*30=150GB

8*30=240GB

10*30=300GB中国移动(SH600941) 中国电信(SH601728)

大只若鱼:

如果一个公司运营了20年以上。不是一直疯狂扩张的话,是不是该有一张漂亮的资产负债表才能说明它经营得不错。

最好财务费用是负的。

-----当初买中国移动没买电信的原因之一。

hellomba:

三大运营商最优秀的公司,无疑是中国移动

财联社:

【多家央企完成三年行动目标 改革取得明显成效】财联社9月1日电, 近期,国家能源集团、中国五矿、保利集团、国家电网、中国石化、兵器装备集团、中国华电、中国移动、东风公司、中国建材、南航集团等多家央企宣布已全面完成国企改革三年行动主体任务,重点改革任务取得明显成效。从国有控股上市公司半年报来看,超半数上市公司净利润同比实现正增长。业内人士表示,下半年,在三年行动收官和央企国企稳增长双轮驱动下,年底国企央企有望实现改革和效益增长双丰收。

7X24快讯:

【多家央企完成三年行动目标,改革取得明显成效】近期,国家能源集团、中国五矿、保利集团、国家电网、中国石化、兵器装备集团、中国华电、中国移动、东风公司、中国建材、南航集团等多家央企宣布已全面完成国企改革三年行动主体任务,重点改革任务取得明显成效。从国有控股上市公司半年报来看,超半数上市公司净利润同比实现正增长。业内人士表示,下半年,在三年行动收官和央企国企稳增长双轮驱动下,年底国企央企有望实现改革和效益增长双丰收。(中证报)

天语11:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

中国移动(SH600941) 明天如果高开高走,整天做T的一些量化私募啥的 能被扫出去吗?

越女事务所:

图:YI SEULA

巴菲特开始卖比亚迪的股票了。

目前卖得不算多,但杀气挺强,硬生生搞崩了赛道股。

我今天打开股票账户看了下。

本以为会吐,但看了下也还好。重仓股都涨了。

我发现——

某些

市场不给力的时候:

比如长江电力就大涨了3%

它上半年利润还不错。

最近四川重庆,陆陆续续下雨了。

但股价之所以大涨,可能也和另外一个原因有关系:

有雨就有水,有水就能发电了。

它有20多万股民——长江里面有没有水,股民朋友们很关心。

二

看收息股时,遇到了一个“匪夷所思”的事。

比如中国国贸,它靠商场公寓收租。

今年上半年,利润居然涨了近12%。

我不理解。

今年4月底,5月,北京静默了一段时间。许多商铺公寓,是收不上来租金的。

或者,要减减租。

它利润不跌就算好了,怎么还涨了12%。

难道它压榨商户了?

但用脑子想一想也不太可能。国家号召减租呢,它算是国企,不可能对抗国家政策的。

找了下原因,原来——

“营业中断险”

它2020年投保了。

这笔钱最近刚好到账了。要是没这钱,它就少赚一大笔了(当然也不会亏)。

长见识了。

第一次听说“营业中断险”这种东东。

而且它应该是2020年之前就买了——我不知道这不是业内通行做法,未雨绸缪,挺神奇的。

我搜索了一下,淘宝网店主,个体户也可以买这种保险。

不知道具体细则如何,改天研究下。

回到主题。

中国国贸的最新出租情况。

我贴一下宇宙最强房东(之一)

商场>写字楼>公寓。

从租金水平来看,

100平米的商场,每月能收10.98万块钱租金。啧啧,好香〜

商场>写字楼>公寓

出租率上:

商场出租率很优秀,将近100%了。

几乎不空置。

而公寓——我一直对公寓不太感冒。看完这个,更是要成公寓黑了。

三

有些朋友认为,上市公司是一年一分红。

不一定。

有些公司一年分两次。

好处是你每年可以收两笔钱。

更灵活一些。

像中国移动,它今年就要分两次。

它在6月1号,刚刚一股分了2.1块钱;9月6号又要分,一股分1.89块钱。

它今天收盘股价64块钱。

读者中有做通信的吗?

咨询几个问题——像中国移动这种商业模式坚挺么?

1)

未来大家会不会不上网了?

2)

中国移动,会不会被别的公司给pk掉?

3)

进入5g时代后,大家每年上网费用会不会下降?

中国移动,对于分红的心态挺大方。

:

我看管理层说

“今年要拿60%利润分红;

明年进一步,拿出70%的利润分红。”

四

我们买收息股,关键一点是:

它能长长久久稳定地赚钱,拿大块利润分红吗?

看了一下,我的一只高速收息股。

它不算太优秀。

三年下来,总计浮盈4万,它总计给我分红了4.4万。也就是说,我的盈利光靠分红了。

买了一只还不错的理财产品。

像是,

许多收息股的问题是,可能成长性不行了。

比如这只高速股,股价本身没啥超额收益。

比如长江电力——过去十年,把分红也算在内的话,它的年化收益率高达18%。

但很多股民觉得——它的黄金成长期已过去了。

不性感了。

只能每年捡点分红。

因为我持仓中,有收息股嘛。

对于这类公司,我心态就佛了,慢慢地等分钱吧。

但对于有些朋友来说,不一定能接受平庸了。

ps.

好多收息股,公司账上趴着好多钱,然后去买3%左右的理财产品。

我看到股吧里有股民吐槽——

“买什么理财,自己公司这么赚钱。倒不如把钱拿来回购股票,再注销了。”

哈哈。

股民的心情可以理解。

收息股公司还大手笔买理财,有点糟蹋钱了。

不如回购注销掉股票。

股票数量减少了——那自己手中每1股可以分到的钱,就会变多了。

风险说明:

本文所提及股票,仅作分析。股票有风险,盈亏须自负。

小白读报:

光伏的一些抱团:

阳光电源,被广发基金抱团,

锦浪科技,被广发基金抱团,

南都电源,易方达基金抱团

固德威,被汇添富基金抱团,

德业股份,泰达宏利基金抱团,

禾迈股份,中信抱团。

百思奇解:

回复@上品生活不着痕迹: 抄送。//@上品生活不着痕迹:回复@小白读报:中国基金经理真的大多是没有多少水平:金龙鱼:年利润仅几十亿还没有成长性、行业没有护城河,他能炒到近万亿;爱美客:几亿利润,炒到近两千亿市值;爱尔眼科:利润十几亿,市值炒到四千亿;卖酱油的几十亿利润炒到七千亿市值;恒瑞医药:前有伏兵、后有追兵的医药制药企业,几十亿利润炒到七千亿市值;医药服务行业药明康德,仅几十亿利润,能炒到到五千多亿市值;业务没有护城河、周期性公司、业绩巨亏的牧原股份能炒到五千亿市值;……无脑炒高股价、没有核心技术的公司太多了,馨竹难书,这是就不一一列举。

另一方面许多优秀公司连续、每年分红就七、八百亿,他们视而不见,说没有成长性,说分红会降低股价等言论,迷惑普通投资者。其实长期连续的高分红非常重要。比如买了一个门市、我每年只管收租金,门市涨跌与我无关。如果门市跌了租金不变,那是天大的好事,我可以用租金买更多的门市,第二年收更多租金。股票一样,举一个例子:以中国移动为例,以后中国移动每年稳定分红超过每股4元,股息百分之七,即一百万元分红七万,如果股价跌了,越跌的多越好,跌到一分钱一股可以不?那我不要本金可好?但那分红七万又投进去,可买700万股中国移动,那第二年分红就达287万元。

如果能理解可持续收益主要来自企业的成长,而不是市场参与者之间的互摸腰包,这就是正确的事,一旦你以这种思路考虑问题,股市绝大多数亏损,都会与你无关。

许多基金重仓的公司利润仅几十亿,公司没有核心竞争力,分红少的可怜,即使公司利润再百分之二十几成长十年,它的总利润也达不到中国移动现在每年分配的利润,但它们的市值在高峰时已经逼近了中国移动,我想问一下,如果十年后它们也不再增长了,那它们市值该多少?那些没有核心技术、长期分红又少的公司,我真的不敢买。

另外,有些银行业绩虽然每年都高速增长的,但分红比例却很少的,也不要去参与。比如招商银行,它分红之低,股价跌了这么多,以现在价买入30年也收不回来的。它把每年利润大量留截高杠杆再去投资,早晚会陷进去的,这些公司股票跌了,分红收不回来的,我对这些行业公司望而却步。

股价涨导致你的短期回报上升,但股价涨了,如果分红再投入长期回报会下降;就像收租再去买门市,如果门市涨了,你会花更多的钱去买门市,你的回报会下降。股价只是一个可有可无的影子。

在我眼里,大多数基金经理选的个股既没有成长性又没护城河,纯粹是一群赌徒互摸腰包的游戏!

查看图片

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002622 SH600100 SH600195 SH603211 SH600875 SZ300530 SH688329 SZ300378 SZ000070 SH603118 SZ300264 SH688220 SH688295 SH688048 SH600009 SH603177 SZ002176 SH600071 SZ300759 SH603866 SZ300748 SZ002089 SH603499 SZ002079 SZ000838 SZ300608 SH603839 SZ301126 SZ300543 SH603335 SZ301235 SZ300616 SH600215 SH603318 SZ002299 SZ002551 SH600227 SZ300327 SZ002884 SZ002156 SZ002514 SZ300550 SZ300564 SZ300651 SZ300092 SZ002328 SH688170 SZ002973 SZ301160 SH600390