2022-09-04今日SH688108股票最新净值和交易情况

赛诺医疗(SH688108):

同花顺(300033)数据中心显示,赛诺医疗8月31日获融资买入174.71万元,占当日买入金额的32.42%,当前融资余额8993.24万元,占流通市值的5.3%,低于历史40%分位水平。 融资走势表 日期融资变动融资余额8月31日151.58万8993.24万8月30日277.0... 网页链接

斛芸贞谈医论股:

(一)市销率决定估值,销售额高,高估值更合理

笔者认为,赛诺医疗A股上市,估值仍然不合理。心玮医疗港股上市,估值却高于赛诺医疗。很多朋友不服气。估值比较,一定需要看销售额,而不仅仅是研发管线。

例如,君实生物-U(SH688180) PD-1是第一家获批上市,销售额却低于晚上市的信达生物、恒瑞医药、百济神州PD-1,不可避免导致销售额更高的公司,市值更高。

赛诺医疗(SH688108) 24.89亿元RMB,估值=市销率=12.8倍PS。

心玮医疗-B(06609) 14.16亿港币, 估值=市销率=12.8倍PS。没有纳入港股通,流动性更差,理应更低估值。

所以,心玮医疗估值更贵。

(二)研发+销售型医疗器械公司估值更高,更合理

另外,就是心玮医疗前期商业化的只有小单品,重磅产品刚刚商业化,所以应该说公司的商业化策略有待进一步成熟。

心玮医疗不参与销售。

公司的市场营销整体策略是:公司做市场策略和开发,而销售完全由经销商执行。主要通过经销商销售产品,是医疗器械行业的共性。市场策略主要包含学术会议、KOL营销等等策略,基本上同业是相同的模式。在销售执行上,一般情况下,同业公司会参与市场销售,虽然取得的实际成果占比并不高,但笔者认为这是一种杠杆式销售,可以更加贴近客户,了解客户需求并做好跟进服务。令人遗憾的是,心玮医疗放弃了这个杠杆。那么

心玮医疗强硬的经销商管理。

排他性协议、按年度协议签署并考核、平台经销商和次级经销商分层管理,这些是行业共性。但不知是否因为基于对产品强势地位的信心,在全款拿货且无信用期(其他竞争企业通常都提供信用期)条款上相当强势。

心玮医疗的所谓创新,仍然是me-too仿创,而不是first-in-class。例如取栓支架上市,就与美敦力有过专利诉讼。

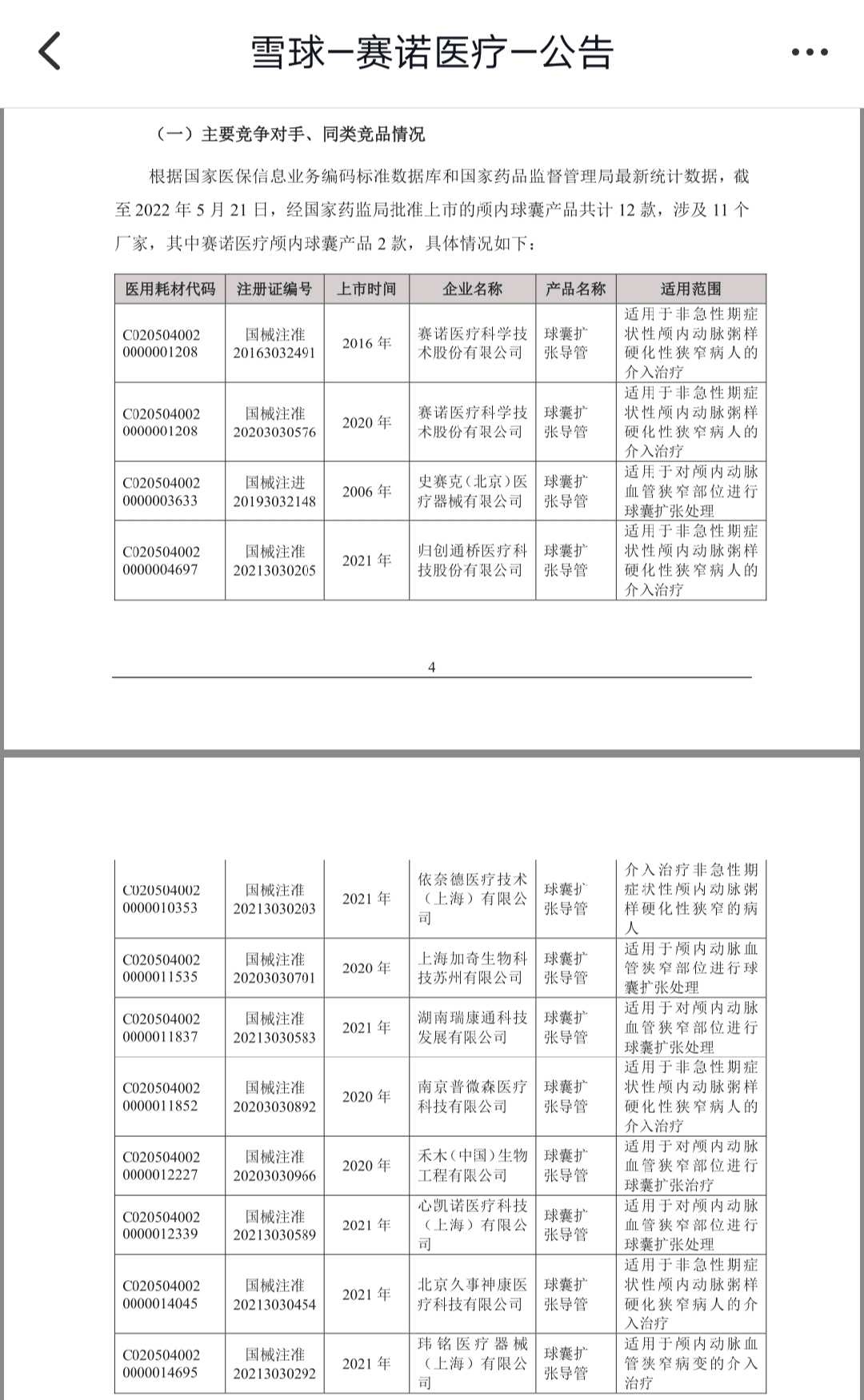

反而是赛诺医疗,销售渠道更强大更通畅。根据赛诺医疗上市公司2022年公告,赛诺医疗是第一家颅内扩张球囊上市,去年销售额同比增长79%。

赛诺医疗上市公司公告

可以再看看心玮医疗《IPO招股说明书》应证一下,赛诺医疗的颅内扩张球囊,价格更高,说明销售渠道更通畅,不需要低价竞争。

赛诺医疗的颅内扩张球囊,价格是2.5万元。归创通桥的只有1.38万元,进口公司仅仅定价0.9万元。

即便如此,赛诺医疗的去年的神经介入营收仍然增长高达79%。

心玮医疗IPO招股说明书

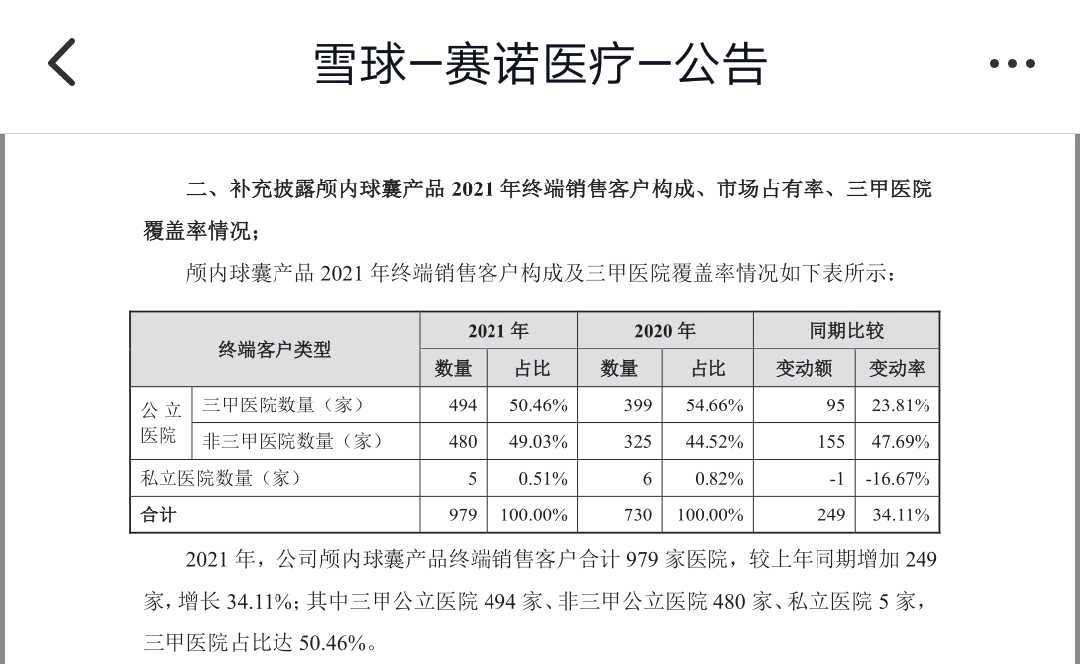

(三)赛诺医疗神经介入的主要销售对象是——#三甲医院# ,心玮医疗的主要销售对象是——

#非三甲医院#

根据赛诺医疗上市公司2022年6月公告,三甲医院覆盖率50.46%。

赛诺医疗上市公司公告

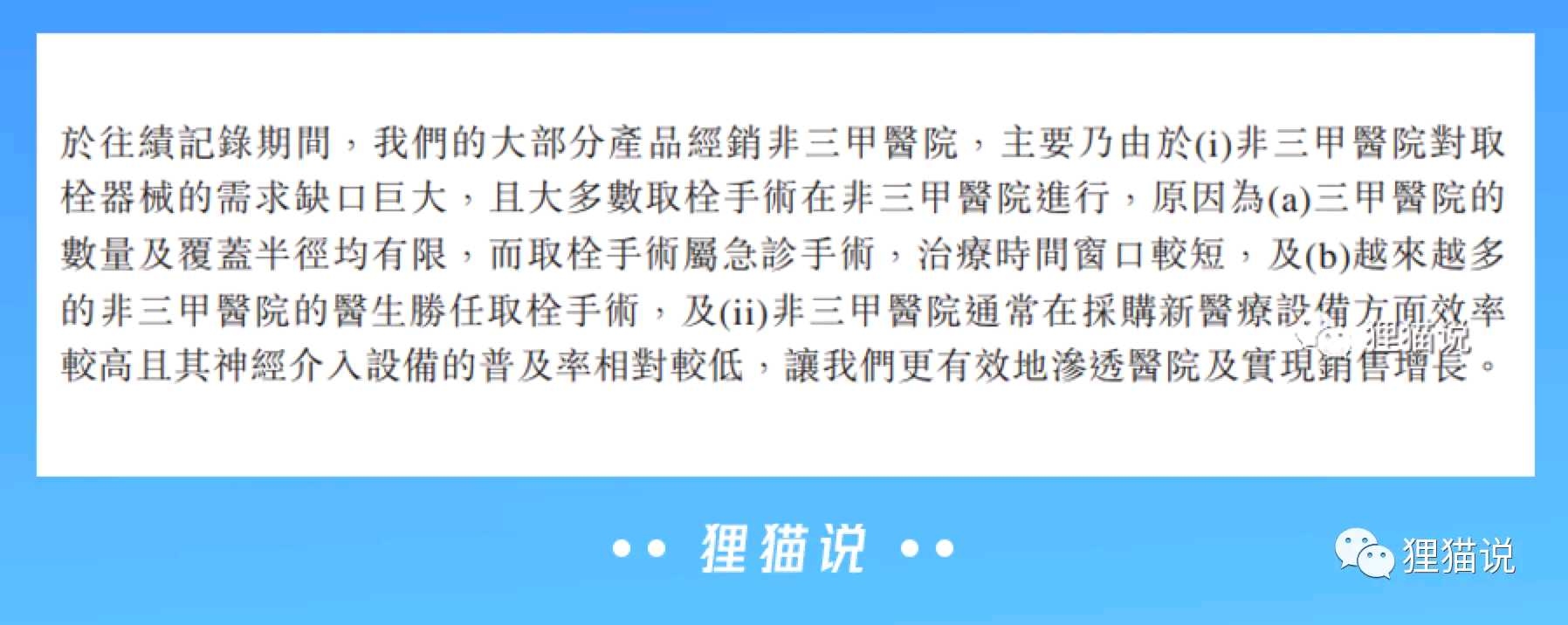

而根据心玮医疗《IPO招股说明书》,主要面向非三甲医院。

心玮医疗IPO招股说明书

总结

心玮医疗市值小,不是低估的理由。赛诺医疗即使成为到只有微创脑科学50%市值,也是300%涨幅。

@今日话题

悠然临风:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

心玮医疗-B(06609) 赛诺医疗(SH688108) @斛芸贞谈医论股 我知道,这次你应该要说新玮1、环比增长不行!2、研发前景不如赛诺。还有什么吗?

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600131 SZ000411 SZ003000 SZ002861 SZ002072 SH601618 SH600909 SZ300824 SZ002843 SZ301000 SH688516 SZ000688 SZ300454 SH603558 SZ300525 SZ300866 SH600257 SH688658 SZ002577 SH900923 SZ002393 SZ000988 SZ200011 SZ002281 SZ002295 SH603819 SH603926 SZ002269 SZ300841 SH600643 SZ002658 SZ002413 SZ300792 SZ002007 SZ000016 SZ300335 SZ300907 SH688075 SZ002740 SZ002771 SH688701 SH603815 SH600336 SZ000572 SZ002598 SH600009 SZ300928 SH605089 SZ002268 SH600088