2022-09-04今日SH688236股票最新净值和交易情况

userfield:

原创 userfield 调兵投资 2022-08-31

医药行业谈集采色变的背景下,大家都非常关注集采之后的市场变化。医疗器械领域,国家第一批集采品种冠脉支架,由于价格过低,行业空间缩小很多,而国家第二批集采品种,骨科关节集采就成为了观察集采效果的很好样本。

一、骨科关节集采回顾

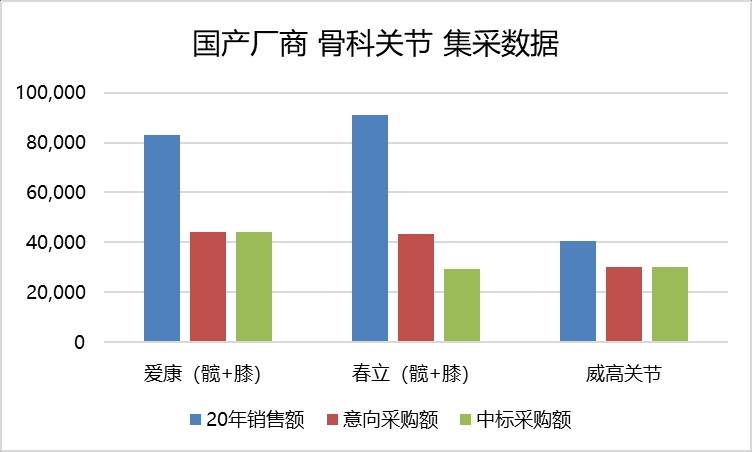

我们先回顾一下1年前骨科关节集采的结果,官方给的结论就是“拟中选的人工关节产品价格从平均3万元降到1万块以内,降幅达到80%以上”,从终端角度看的确大幅降低了骨科关节的终端价格,患者的负担大大降低。髋关节手术从8、9万块钱降到4万,膝关节手术从7万降到3万。

我们在回顾分析一下集采后的市场格局情况。

1、价格降幅:

髋关节价格降到7000元级别,膝关节降到5000元级别。通过调研了解,这个价格差不多就是原来企业出厂价附近。

2、市场格局:

经过集采,髋膝关节的中标采购额看,国产爱康和春立成为与进口厂商强生、捷迈并列的人工关节头部企业。

3、集采范围:

国家集采产品主要是初次髋关节和初次膝关节,相当于行业80多万套中拿出50多万套进行集采。从意向采购额看,采购金额大约占爱康、春立当年收入一半左右。同时半髋和翻修等非标准化市场没有拿出来集采。

二、关节集采执行后的经营变化

大部分省市都是从22年4月开始执行集采,实际企业层面的观察窗口大约只有2-3个月,不能完全反映出未来的最终格局,但是从一些变化趋势可以看到几个行业趋势!

1、人工关节行业没有崩盘:

冠脉支架降价到700元,简单算算150万根支架差不多10亿出头的市场规模,投资价值大大降低。而人工关节标内50万套,差不多对应30亿市场规模,加上标外市场以及行业自然增速,未来整体市场规模可能在50亿级别。而经过集采后,市场份额更加集中,行业主要玩家也就10家。所以,人工关节仍然是一个规模不小,值得投资的行业。

2、国产关节市场份额突破:

以前爱康和春立等国产头部企业,虽然市场份额也逐步上升,但进口企业有着更好的品牌力,国产替代的进程没有那么快,而这次集采后,国产企业中标份额提升+本土服务能力,最终格局演化有利于国产企业。

3、集采执行后,国产关节恢复性增长。

我们看了一下几家国产关节企业的中报情况,几家企业的关节业务都没有出现下滑,甚至达到15%增长,这个市场担心企业报表崩盘形成强大反差。这也可能是近期几家关节企业股价有所反弹的主要预期差所在。

三、为什么国产关节在集采后有超预期表现?

1、集采带来市场份额提升:

以最大品类的初次髋关节为例,爱康和春立一跃成功国内供货量最大髋关节供应商。国产头部企业市场份额力压进口品牌,这在集采前是不可想象的事情,国产替代进口本来是未来十年要做的事情,结果在一纸政策下就完成了这个替代转换。

2、集采带来更多进院机会:

以前非集采时代,很多医院和医生对于国产品牌人工关节还有一定认知不足,导致国产企业医院覆盖率不足、医生使用率不高。以爱康为例,集采之后,新进院近千家,医院覆盖范围达到3500家。

3、国产企业本土化服务优势:

人工关节相比其他医疗器械,更需要商家的学术推广和手术跟台。而国产企业已经明确表示,集采降价后,即使反补代理商跟台费,也要把手术服务工作做好。相比之下,进口厂商可能没有那么灵活。从调研情况看,集采之后,很多医院更倾向于选择国产产品。

所以,集采带来了国产企业的集采品种销量大幅增长,爱康集采后的初次髋关节和初次膝关节的销量增长达到60-70%。

4、标外市场

:前文也说了,集采只针对初次髋膝关节,还有一定的标外市场。半髋市场差不多15万套,爱康就占比30%市场份额。而就爱康来说,初次髋膝只占国内收入2/3,还有20%多的翻修重建业务,价格稳定,受到集采影响比较小。

总结

人工关节开始执行集采,通过中报,我们观察到的行业趋势比之前市场预期的要好,首先行业并没有崩盘,甚至有所增长。集采之后,国产企业做到了以价换量,国产关节有了更广的覆盖率,更高的市场份额,更快的销量增长。从集采后运行结果看,国家医保、临床患者、国产企业获益,经销商和进口企业受损。

所以,从医药行业药械集采的角度看,不宜上来就特别看空,还是要理性分析,不同博弈机制下,可能的结果不同。

#2022年中投资炼金季#

调兵投资

——更多医药干货

userfield医聊

欢迎到“”交流

patrickW93:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

专业化outweight集团?这次骨科集采应该是国家和行业都喜欢的结局了,医保资金节约、国产替代增加、行业更集中、企业潜力保留。//@汤诗语: 各骨科企业上半年的收入同比增速:爱康医疗+19%,春立医疗+18%,威高骨科+1%,大博医疗-2%,凯立泰-5%......微创国内骨科-44%

王牌老六:

//@汤诗语:各骨科企业上半年的收入同比增速:爱康医疗+19%,春立医疗+18%,威高骨科+1%,大博医疗-2%,凯立泰-5%......微创国内骨科-44%

汤诗语:

各骨科企业上半年的收入同比增速:爱康医疗+19%,春立医疗+18%,威高骨科+1%,大博医疗-2%,凯立泰-5%......微创国内骨科-44%

汤诗语:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

回复@我是林奇: 春立医疗H股总共只有9585万股,实在是太少了,机构投资者很难买、更难卖,于是它们就不怎么参与了。即便机构投资者要买,它们也几乎只能买A股。//@我是林奇:回复@userfield:春立H股只有10PE多一点大资金为啥不抄底

userfield:

回复@Vango: 春立A/H有差价,另外就是要看膝关节丢标后的市场表现//@Vango:回复@userfield:相比爱康医疗(01789)威高骨科(SH688161) 最近的强势,春立医疗(SH688236) 有什么硬伤吗?

Vango:

相比爱康医疗(01789)威高骨科(SH688161) 最近的强势,春立医疗(SH688236) 有什么硬伤吗?

医疗器械ETF:

![[献花花]](http://js.xueqiu.com/ugc/images/face/emoji_38_flower.png)

感谢U大分享,人工关节开始执行集采,通过中报,我们观察到的行业趋势比之前市场预期的要好,首先行业并没有崩盘,甚至有所增长。集采之后,国产企业做到了以价换量,国产关节有了更广的覆盖率,更高的市场份额,更快的销量增长。从集采后运行结果看,国家医保、临床患者、国产企业获益。所以,从医药行业药械集采的角度看,不宜上来就特别看空,还是要理性分析,不同博弈机制下,可能的结果不同。春立医疗(SH688236)威高骨科(SH688161)凯利泰(SZ300326)

研报珺:

董事长:从报表上看,上半年的业绩指标结合集采落地退换货等因素,是比我们预期要好的,在带量采购集体落地实施的这半年,尤其是4月到6月,我们进行了大量退换货的计提,主要是因为集采产品降价,因此我们的销售收入和利润都受到影响。

从目前的数据来看,销售收入整体增长了18.39%,而且整体利润较去年同期来讲也是正增长的。

除此之外,我们还着重加大研发力度,我们的研发费用增长了3,800万,较去年同期直接增长了111%,那么加上这3,800万,我们的利润率将达到32.14%。

虽然整体价格降下来了,但销售收入、销售数量是有大幅提升的,因为手术量的加大,我们销售数量增加了70%左右,配套器械的发货增长会更多,根据我们之前的预测,原本预计的利润率是在24%~28%之间,目前上半年27.47%是落在区间的上半段,因此我们整体来看,春立在面对集采降价的抗压能力是出色的。

再讲一讲顺利面对集采的优势。

首先从宏观来讲,因为降价的原因,国内人工关节置换术的渗透率将进一步提升,虽然进口公司占比比较高,但集采造成供应跟服务问题将进一步加速国产替代进口。

其次春立的中标价格高,产品线齐全,质量好、服务好等优势,作为国产的人工关节头部企业收益是最大的。

我们预计今年年底以及明年的业绩会比较乐观,并且在今明两年将会下来很多注册证,对于毛利跟利润增长也是有帮助的。

问 答 环 节 :Q:集 采 落 地 的 退 换 货 对 Q2 的 影 响 情 况 ?

带量采购2季度开始实施,退换货也在2季度实施,下半年也会有一部分影响,二季度对净利润的影响4000万左右,对营收影响6000万左右,因为降价影响了我们出厂价。

下半年仍然有一部分退换货的影响。

10-20%的增长已考虑这个影响因素。

Q:膝关节收入海内外占比?

海外产品出口额具体产品拆分?

国内7050万不包括单髁关节。

海外还需要具体分析下,还没有拆分。

Q:髋膝关节标外产品收入占比?

髋膝标外都是占40%左右。

Q:拆分看,最终出厂价降低了多少?

上半年拆分看销量提升了多少?

相比集采前的出厂价, 髋关节金对聚- 下降10%-20% , 陶对陶下降40%-50% , 陶对聚下降 30%-40%;膝关节带量产品下降50%-60%。

整体的量,髋关节3个组综合是增长70%;膝关节增长30%左右。

集采平均影响出厂价降价30%左右Q:之前在医院通过贝思达销售,要增加一个户头的情况,目前进展?

能否拆分集采品种、非集采品种的毛利率?

通过贝思达销售大概是8000套左右,增加1500家医院。

集采产品的毛利率目前是60%左右,非集采品种产品的毛利率是80%左右。

Q:单髁和半髋销量的增长?

单髁和半髋增长幅度都比较大,因为我们单髁是21年8月取证,增长幅度90%以上。

Q:通过贝思达销售8000套是指的上半年吗,因为算下来也有3000多万收入,贡献也不小了。

另外膝关节也有较多标外产品,像江苏、上海都启动了标外产品的准入,而且价格都不错,是否要上调膝关节销售预期?

8000套是指报量,基本今年11月份就会做完,3000多万收入应该是不到,因为出厂价格可能要比中标价格略低一些;标外膝关节产品,今年11月之还是有很大的竞争力的,限价对春立是个帮助。

另外,上半年国外关节收入只有4000多万,还没有具体拆分,等到年底我们再详细拆一下,但是从国际市场看,膝关节要比髋关节销售高,尤其印度、印尼这些国家,因为他们的产品品质没有中国好。

像江苏、上海以及明年的标外产品对于企业的帮助会特别大,集采不会像去年报这么多量,因为报量是必须使用完的。

———————————————————————————-其他附录:财务总监介绍公司经营情况:1、2022年上半年收入拆分,髋关节膝关节脊柱的收入构成?

髋膝关节销量的变化,同比增速变化?

2022年上半年髋关节实现收入39166万元,同比上升15 %。

膝关节实现收入7757万元,同比小幅增长;单髁膝关节上半年大幅增长;脊柱产品实现收入4110.5万元,比去年同期增长121%;运医产品实现收入454万元,较去年增长298%。

2、上半年毛利率及各产品毛利率变化情况及原因,以及几块产品毛利率在什么水平?

2022年上半年公司总体实现毛利率74.5%,较去年同期的76.5%下降2%。

2022年上半年髋关节实现毛利率74.1%,较去年同期下降1.8%。

膝关节实现毛利率74.84%,较去年下降2.27%。

脊柱产品实现毛利率60.53%,较去年同期增长3.27%。

毛利率降低的主要是集团产品集采落地,部分产品单价降低,部分原材料涨价。

毛利率提高的是脊柱和运医产品线,源于我们的产品布局高端,使出厂价提升,同时产量增大,成本进一步降低。

3、对上半年海外出口收入及增速情况如何?

未来国际化方面布局的规划?

22年上半年海外出口收入实现4,145万元,比去年同期的2052万元增长101%。

国际化布局,公司策划了海外战略布局,包括晋升体系、人员架构、海外销售策略等。

从全年来看,预计全年海外收入达到 60%以上的增长,未来几年都能达到较高增长率。

公司未来布局方向:一、做好各个国家的产品注册,上半年获得了乌克兰、哈萨克斯坦、利比亚、秘鲁等国家关节注册证,韩国膝关节的注册证,通过了巴西和韩国的GMP审核;二、持续扩扩充国际销售团队;三、前期主要进军拉美、东南亚、东欧、中东等发展中国家。

4、上游核心原材料产业化程度如何?

后续原材料资产的规划?

三年前公司开始筹备上游原材料的自给,目前河北锻造产品逐步实现自给自足,供给自供率达到90%。

不少产品前年开始布局90%以上可以自产,今年预计达到95%以上,今年上半年内部产品实现约20%,预计今年年底实现70%的自供率。

5、应收账款增加,后期如何改善?

一、部分经销商退出,增加了部分直销医院带量的直销产品,国家医保局规定最长60天的回款期,短期影响,后期会改善;二、是疫情影响了经销商的回款,为减轻供应链的压力,增大了物流平台的赊销额,但是我们正在沟通,解决应收账款的问题,因为大物流平台资金雄厚,随着集采的深入,大的物流平台的技术和能力得到了快速提升,面临一些回款困难的客户,我们计划逐步转移给大的物流平台合作。

第三、我们企业历史上存在中期的时候,选择是否赊销额度,在年底的时候集中收款,应收账款也会有所下降。

四、为了扩充脊柱运医和新产品的上市进度,在这些新产品上释放了赊销额度,为将来快速增长做好准备。

6、第二季度集采正式执行,部分产品出厂价降价30~50%,请问我们二季度大概经销商出货金额有多少?

未来是否还会有大额退货?

市场上我们公司经销商库存在10~15天左右,出厂价格整体降幅也在30~50%,大约有四五千万左右的盈利影响,未来不会有大额的退货影响。

研发布局和进展的相关情况:1、 上半年新产品的上市情况,下半年有哪些新产品要预期上市,未来几年新产品对公司的整体贡献大概预测?

目前公司已经取得近60项国内外产品注册证或备案凭证,从髋、膝关节来看,今年已经取得了髋膝关节、股小梁翻修产品注册证。

从脊柱产品线看,目前脊柱产品线已经能够满足脊柱全面解决方案的需求,人工椎体固定系统含金属的椎间融合器等产品正在申报注册中。

从运动医学产品线看,已经取得了十几个注册证或备案凭证,上半年取得了一次性刨削刀头、界面螺钉、PEEK带线铆钉的注册证,同时公司也在研发人工韧带、固定钛板、插入型带线铆钉,3d打印钛合金铆钉等产品,目前运动医学的器械已经齐备,覆盖髋、膝、肘、指腕、足踝等。

公司的PRP制备套装产品7月份已取得注册证,现已正式上市。

我们这款产品是全世界最先进的制备套装,应用范围比其他竞争对手的产品广泛,在门诊和手术室均可使用。

下半年预计要取得的注册证,髋膝关节产品现有钽金属、3d打印髋臼,膝关节的配件等产品都在我们下半年的取证计划中;脊柱产品现有颈椎椎间融合器,椎板固定板,人工椎体固定系统预计年底获取注册证;运动医学产品现有半月板缝合系统,关节镜等产品已经提交了注册申请,预计今年年底或者明年上半年取得注册证;定制个体化,预计年底取得一个定制个体化膝关节的注册证;齿科今年下半年预计会取得金属正畸隐形矫正器等产品的几个注册证。

以上产品线的具体取证时间,还要参考注册审批部门的审批进度。

关于未来几年新产品对公司整体贡献的大概预测,公司未来会继续把研发作为非常重要的发展战略,随着公司新产品陆续上市,在产品研发上持续布局,包括不断深耕关节,脊柱产品线做全,完善运医产品线、PRP机器人、齿科产品线等。

一次性刨削刀头,PEEK带线铆钉、界面螺钉,PRP已经上市,齿科将有新的产品上线,单髁产品持续增长都会使销售额大幅提升,预计今年新产品销售额占公司总销售额的5~10% 左右。

明年这些新产品都会全面铺开, 争取新产品的销售额占公司总销售额的 15~20%左右,同期的利润增速不会低于收入的增速。

2、 PRP上市后有哪些推广政策,对于明年销售贡献的预期?

在产品推广策略上,我们前期是依托关节脊柱运医的销售团队来进行推广。

疫情原因,我们通过邀请大医院的大专家,通过线上会议的方式,给我们的研发人员、销售人员、客户以及终端医生对PRP支持以及产品进行培训。

PRP产品是一款高值医用耗材,产品刚刚上市,前期需要申请国家医保编码,各省挂网等环节需要一段时间,对今年的贡献预测在2,000万到3,000万左右,预计明年是8,000万到1亿元。

3、 手术机器人产品目前的研发进展,公司产品的差异化优势,如何看待骨科机器人的现在的政策影响?

公司的关节机器人目前已经进入临床阶段,预计今年下半年或者明年取得注册证,单髁手术机器人已经送检,公司在机器人的产品设计规划、生产制造成本、产品推广方面有较强的差异化的优势。

一、公司的手术机器人使手术更简便精准,已经实现截骨时间缩短25~35%。

手术的创口更小,拥有更短的学习曲线,不存在一切手臂的卡顿震颤的问题,使手术更流畅更安全可靠,免去术中变换工具的问题,还可以进行多维空间安装,避免视角屏蔽,能够精确实现截骨,精确度达到骨科专家的水平,同时大幅降低了操作失误的人工风险;二、医生体验感更好,我们的机器人是属于手持的机器人,比器械更精准。

限价对于骨科机器人研发生产企业来说是一个利好的信号,随着骨科机器人逐步纳入医保,患者负担得以减轻,进一步提升渗透率,同时基层医疗机构很难实施复杂的骨科手术,迫切需要引入机器人的辅助技术,因此骨科机器人的市场需求会持续增长,行业也迎来了一个新的发展机遇。

4、新产品如PRP、运动医学、口腔等新领域的布局和进展,未来三年预计能做到的体量?

PRP预计明年的销售额会达到8,000万到1亿元。

运动医学这几年发力获取注册证,预测今年年底或明年上半年注册证比较齐全,已经单独组建了一个团队,专门做运医产品,预计今年销售额3,000万,未来三年预计成倍提升。

口腔产品线是从2020年开始全面布局,产品比较丰富,速度比较快的产品是金属正畸隐形矫正器产品已经取消注册,预计今年下半年或明年上半年能够取证。

其他几个产品预计今年递交注册,预计2023年年底产品线齐全。

5、未来三年研发投入占收入之比预计会保持在多少的水平?

公司会持续性加大研发投入,上半年的研发费用率将近13%,预测全年基本也在这个水平上下,未来研发投入会持续增加,研发主要投入还是以骨科产品为主,关节、脊柱、运动医学产品线做全做专,完善高端产品的布局,同时布局齿科、机器人及其他医疗设备产品,提高非带量采购产品占比,加强对钽金属、生物易溶可降解镁、高交联聚乙烯等新材料,以及3d打印植入喷涂等新技术的研究开发,进一步提升创新研发能力。

6、公司与德国公司合作的可降解镁金属骨钉的最新进展情况如何?

公司正在积极跟进德国公司镁金属骨钉产品的国内注册进展,并积极与业内专家交流,组织产品宣传推广活动,通过视频、文件、宣传册等资料,提前将可降解骨钉产品的优势向市场推广。

7、黑金等陶瓷材料的情况如何?

锆铌黑金是我们博士后科研工作站的研究课题,这位博士后在研究生期间就研究过锆铌黑金材料的工艺,进站之后,在工艺方面,摩擦磨损方面,生物学力学等各个方面又进行了深入的研究,最终将工艺固化形成了我们现在的锆铌黑金工艺。

这种材料和陶瓷球头具有相同的耐磨性能,与陶瓷相比,锆铌黑金更有更好的耐碎裂性,医生术中更放心,所以比现在最好的陶瓷球头还要有优势,目前我们自己生产可以降低成本。

锆铌黑金球头,国家药监局已正在审评的过程中,因为国内都没有注册证,所以验证性的工作要多一些,预计今年年底或者明年上半年取得注册证。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301195 SZ300403 SZ002703 SZ002336 SH603267 SH600139 SZ000567 SH600008 SH601188 SZ000950 SZ301071 SZ002073 SH688248 SZ300943 SZ000026 SH600882 SH600941 SH603579 SH600778 SZ000069 SZ002766 SZ000836 SZ301015 SZ002446 SZ300318 SZ300084 SZ300840 SH603790 SZ300889 SZ002323 SZ300647 SH688280 SZ000831 SZ002836 SZ300087 SZ002692 SZ000966 SZ002571 SZ300686 SH603058 SH605580 SZ002610 SZ300972 SZ002861 SH600985 SH605090 SZ002023 SH688029 SZ002019 SZ301132