2022-09-04今日SH603833股票最新净值和交易情况

欧派家居(SH603833):

记者|蓝丽琪 定制家居龙头企业欧派家居(603833.SH)上半年出现了增收不增利。 8月29日,欧派家居发布半年度业绩报告,公司上半年实现总营收96.93亿元,同比增长18.21%;归母净利润10.18亿元,同比增长0.58%;归母扣非净利润9.81亿元,同比增长3.78... 网页链接

墨逍:

【直击业绩会 | 欧派家居(603833.SH):优质家装企业合作伙伴数量超6000家 全屋定制产品占整体收入约50%】8月31日,欧派家居(603833.SH)在业绩报告说明会上表示,购买商品、提供劳务的支出增加,主要体现在支付前端供应商款项的结算方式、结算效率有变化,结算款项更及时,尽可能去缓解部分供应商资金紧张的情况,实现与供应商的共赢;同时充分利用现金充足的优势预付货款以达成部分战略材料的储备。此外,公司指出旗下各事业部均与全国的优质家装企业有良好的合作,总体合作数量超6000家。全屋定制产品属于公司的“衣柜”品类,占公司整体收入规模约50%。

网页链接

投资可转债:

转股价值:104.02元,纯债价值:93.65元,保本价:117.1元,债券年收益:2.74%,AA级

9月1日,欧22转债上市,按最新正股价:130.5元,转股价:125.46元,以及转债条款计算,。发行规模20亿。股东配售率89.36%。

29亿欧22转债申购早知道

其他信息参见《》。

2022年半年报

同比增长18.21%

公司实现营业总收入96.93亿元,;归母扣非净利润9.81亿元,。

营业成本、销售费用、研发费用

主要是因为增长率高于营业收入增长率。

宁远君点评:

正股估值

静态估值市盈率PE:29.75倍,市净率PB:5.49倍,成长性估值PEG:1.49

按照最新业绩和最新41家机构一致预期业绩增速19.95%计算,欧派家居。

首日定位

74.66%

扣除大股东配售的转债6个月以后流通,上市首日实际流通面值为。

近似规模、评级和转股价值转债价格在123~131元之间。

家居用品行业可转债中,未来转债规模近似,有一定的可比性。

未来转债属于偏债型,收盘价:118.05元,转股价值:73.17元,保本价:126元,转股溢价率:61.34%,债券收益率:2.62%,纯债价值:110.55元,AA-级,流通面值:6.29亿元。

考虑到欧22转债的转股价值为104元,大幅高于未来转债的73元,预计上市首日定位将超过未来转债。

128~132元之间

预测欧22转债上市首日收盘价在,中位数在附近,溢价率约为。

注:市场变化莫测,出现偏离预测区间的现象很正常。预测价格仅供参考,不能作为投资依据,非喜勿喷。

《中肉签永02转债上市》《1只转债突然下修,5只转债不下修》《2只转债宣布赎回》已在自媒体中同步发文,欢迎关注!

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中证券买卖,请自行承担风险!

@雪球路演@今日话题@雪球访谈@玩赚组合#雪球星计划#

欧派家居(SH603833)欧22转债(SH113655)上证指数(SH000001)

集思汇成海:

公司概况:

欧派家居(SH603833)集团股份有限公司主要从事整体厨柜、整体衣柜、整体卫浴和定制木门等定制化整体家居产品的个性化设计、研发、生产、销售和安装服务。公司产品包括整体厨柜、整体衣柜、整体卫浴、定制木门等,各产品主要分为尊贵系列、经典系列和时尚系列,组成了满足不同消费群体需求的产品矩阵。

募资用途:

资金用于欧派家居智能制造(武汉)项目。

转债情况:

转股价值:104.02;转股溢价率:-3.86%;主体评级:AA;债券评级:AA;网上中签率:0.0019%

可对标的企业转债:

江山转债,好客转债,未来转债

总体评价:

该企业是定制家居相关题材,其正股欧派家居(SH603833)处于相对较低估区间,

总体印象较好。

可转债价格估算:

结合同行业公司转债行情和目前正股价格来看,明天欧22转债(SH113655)上市价格预计在130+。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

欧派家居(SH603833):

欧派家居(603833)日前披露可转债上市公告书,经中国证监会批准,欧派家居于8月公开发行可转债2000万张,募集资金人民币20亿元。本次募集资金将全部投资于“欧派家居智能制造(武汉)项目”。目前,募集资金已经全部到账,武汉项目的顺利投建... 网页链接

老K讲定制:

关掉1000家店,收入却增长15%索菲亚做了啥视频链接

攻城狮财富自由之路:

欧22转债

9月1日上市,发行20亿元,信用评级为AA,转股价值为104.02元。正股是

1)公司介绍:

主要从事整体厨柜、整体衣柜、整体卫浴和定制木门等定制化整体家居产品的个性化设计、研发、生产、销售和安装服务。

2)业绩情况:

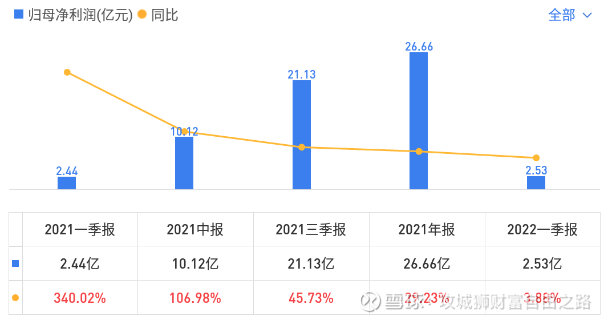

22年Q1继续保持增长,但增长幅度下降了不少,特别是净利润增长幅度下滑不少。

3)综合分析:质地尚可,业绩还可以,给与25%的溢价,预计价格为129-132元。

Memoo_demo:

G三峡EB2(SH132026)G三峡EB1(SH132018) [终于等到]

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002233 SZ300671 SH600698 SH688267 SH603086 SZ000597 SZ000731 SH688053 SZ002907 SZ300297 SZ002798 SH600444 SH605123 SZ002454 SH600657 SH605018 SZ000020 SH600532 SZ000616 SH603131 SZ300468 SH605319 SH603209 SH600177 SZ301116 SH605020 SZ002043 SH600282 SZ002709 SH688112 SH603439 SH600151 SZ002609 SH601628 SZ000581 SZ000735 SH601228 SZ002213 SH600059 SH600769 SH605168 SH600236 SZ300611 SZ300832 SZ002843 SZ002518 SH603313 SZ300271 SH600570 SZ000751