2022-08-31今日SH688270股票最新净值和交易情况

墨逍:

【森马服饰:8月26日召开分析师会议,淡水泉(北京)投资管理有限公司、国泰君安证券股份有限公司等60家机构参与】网页链接

【臻镭科技:8月26日接受机构调研,包括知名机构盘京投资,千合资本,高毅资产的共28家机构参与】网页链接

【科思股份:有知名机构彤源投资参与的,共16家机构于8月26日调研我司】网页链接

sx2022:

臻镭科技(SH688270) 这个不错

中航军工研究:

文

事件

公司8月25日公告,2022年上半年营收1.05亿元(+25.21%),归母净利润5040.07万元(+23.18%),毛利率92.58%(+5.92pcts),净利率48.07%(-0.79pcts)。

点评

两大主力业务收入高速增长,盈利能力持续维持在高位

2022H1,受益于市场需求扩大,销售订单及产能持续增长,公司营业收入(1.05亿元,+25.21%)快速增长。毛利率(92.58%,+5.92pcts)有所提升,创下公司历史新高,我们认为主要原因系公司芯片产品种类增加,毛利率较高的定制化产品占比提升所致。而受到公司研发费用率(28.04%,+6.87pcts)大幅提升等因素影响,公司净利率(48.07%,-0.79pcts)略有下降,但依旧维持在较高水平。

终端射频前端芯片

分业务来看,报告期内,公司主要产品包括、、、等,同时围绕相关产品提供。2022H1,公司各业务收入变化如下:

① 电源管理芯片方面,公司收入(0.43亿元,+48.18%)高速增长,公司在该业务的相关子公司航芯源净利率(57.57%,-3.83pcts)略有下降;

② 射频收发芯片及高速高精度ADC/DAC方面,公司收入(0.51亿元,+93.66%)接近翻倍,特别是从公司在该业务的相关子公司城芯科技净利率(62.37%,+11.11pcts)明显增长来看,公司该业务的盈利能力出现了明显提升,我们认为可能主要系部分技术附加值更高的产品型号定型量产,收入占比提升所致;

③ 其他业务方面,微系统及模组收入(852.46万元,+10.22%)稳定增长,而终端射频前端芯片收入(93.12万元,-88.38%)以及技术服务收入(178.77万元,-86.15%)均出现明显下滑,我们认为一方面为公司以上业务收入体量偏小导致容易出现波动性,一方面技术服务收入的确认时点存在一定变化所致。

有力支撑公司整体收入的持续高速增长

整体来看,我们认为,2022H1,公司两大收入来源中的电源管理芯片、射频收发芯片及高速高精度ADC/DAC业务均实现了高速增长,且报告期内持续开发了部分新研产品,拓展了产品谱系,将。另外,尽管微系统及模组当前收入体量相对较小,但从公司产品

另外,公司于2022年1月27日上市,募集资金7.05亿元,用于射频微系统研发及产业化项目、可编程射频信号处理芯片研发及产业化项目、固态电子开关研发及产业化项目、总部基地及前沿技术研发项目、以及补充流动资金。实际募集资金15.36亿元(超募资金8.32亿元),超募资金中的2.47亿元拟用于永久补充流动资金。从公司IPO募投项目来看,项目建设期均为3年,多个项目的内部收益率超过20%,且覆盖了四大产品业务线,以拓展现有产品品类及应用领域为主,预计将为公司“十四五”中后期公司收入规模的提升产生积极影响。

公司整体收入水平有望在维持高毛利率的情况下,继续实现快速增长。

我们判断,2022年及“十四五”未来几年,

公司不断持续加大研发投入力度,正在积极备货生产应对下游需求

公司当

费用方面,报告期内,在公司收入快速增长背景下,公司三费费用率(11.22%,-2.09pcts)有所下降,主要系公司募集资金存款利息收入增加,财务费用率(-5.12%,-4.81pcts)明显下降所致。而伴随公司新产品设计及工艺开发,研发设计及测试等技术服务费增加,研发人员数量(115人,+71.64%)及薪酬增加影响,公司研发费用(2939.81万元,+65.87%)出现大幅增长,反映出。从公司具体在研项目来看,我们认为,公司当前主要研发投入的项目覆盖了现有全部四大产品相关领域,多个项目已进入样品试制阶段,将有助于各产品性能竞争力进一步提升、产品谱系进一步拓展。

现金流方面,公司经营活动现金流净额(-0.18亿元,-225.51%)显著下降,主要系公司购买原材料支付的现金较上期增加、支付职工薪酬以及支付税费较上期增长所致。

公司在手订单充足,正在积极备货生产以应对下游需求,将较快兑现至利润表。

其他财务数据方面,2022H1末,公司存货(0.50亿元,+133.21%)显著增长,其中原材料(0.20亿元,+229.54%)与库存商品(1772.35万元,+40.83%)均实现高速增长,同时公司预付款项(0.51亿元,+266.54%)也显著提升,我们认为以上财务数据变化反映出

射频芯片及电源管理芯片核心供应商,有望受益于“十四五”国防信息化建设推进

终端射频前端芯片

公司专注于集成电路芯片和微系统的研发、生产和销售,并围绕相关产品提供技术服务。公司主要产品包括、、、等,为客户提供从天线到信号处理之间的芯片及微系统产品和技术解决方案。公司产品及技术已广泛应用于无线通信终端、通信雷达系统、电子系统供配电等特种行业领域,并逐步拓展至移动通信系统、卫星互联网等民用领域。

① 终端射频前端芯片

公司终端射频前端芯片采用大宽带、高线性、高效率、高可靠性设计技术,形成一系列高性能射频前端套片,主要应用于自组网、电台、数字对讲、导航、天通卫星通信等无线通信终端。

报告期内,公司新研6款高压、宽带、高线性功放,实现3GHz 以下全频段高效大功率输出,广泛适用于大功率背负电台和车载电台通信。另外,公司进一步优化大功率多路开关产品,适配于大功率功放,形成系列套片。新研4款金属管壳封氮化镓功放管,覆盖50W以内功率等级。

② 射频收发芯片及高速高精度ADC/DAC

公司基于软件无线电设计思想自主研发的射频收发芯片,具有软件可重构、多模并发、快速跳频、低功耗、小型化等特点。公司自主研发的高速高精度ADC/DAC芯片,模数转换采样率最高可达3GSPS,数模转换采样率最高可达12GSPS,采样位数均达到14bit。两类产品可广泛应用于包括无线通信终端、新一代电台、高速跳频宽带数据链、雷达、卫星通信、5G通信基站等各类场景。

报告期内,公司开展4款射频收发芯片及高速高精度ADC/DAC的研制工作,实现3款射频收发芯片及高速高精度ADC/DAC的定型量产。公司研发的四通道可多芯片同步的ADC、四通道高线性DAC、低功耗时钟分配芯片实现量产,在国内终端通信、相控阵通信、相控阵雷达、声呐设备、数据链、一体化综合电子系统等领域中已得到广泛应用;另外公司定义了宽带射频收发芯片、多通道高速高精度ADC/DAC等升级型产品,以及多通道低功耗高精度ADC、窄带高线性收发芯片等新型产品。

③ 电源管理芯片

公司的电源管理芯片形成了负载点电源芯片、低压差线性稳压器、T/R 电源管理芯片、MOSFET和GaN驱动器、PWM控制器、微模块电源、固态电子开关、电荷泵、电池均衡器等产品线。

报告期内,公司新研了8款用于T/R组件的电源管理芯片,包括电源调制、串并转换、逻辑门等,以适配最新的T/R组件电源调制与控制模式。新研了6款低压差线性稳压器,输入电压覆盖-20V~20V需求,具有并联均流能力,满足噪声敏感模块AD/DA、PLL、VCO等供电应用需求。新研了6款微模块电源,具有高可靠、小体积、高功率密度等特点,满足航天器中高集成领域点负载电源应用需求。

④ 微系统及模组

公司基于低温共烧多层陶瓷和高温共烧多层陶瓷封装技术,研发出一系列覆盖至Ka波段的T/R模组,采用垂直互联、MEMS硅腔、TSV硅转接板、高精度MMIC微组装以及晶圆级键合等三维异构集成技术,研发了一系列覆盖至W波段的射频微系统和软件定义的高集成度中频微系统。

报告期内,公司新研发了5款高集成、轻量化的射频微系统产品,主要应用于新一代的数据链、导引头和低慢小目标探测雷达等领域。相较于传统产品,通过多层内嵌芯片的三维堆叠极大地提高了功能集成度、产品重量可大幅缩减至传统TR组件的10%以内,并通过具有高一致性的半导体晶圆级量产加工使成本缩减至原先的30%,满足了新一代装备向小型化、高性能、低成本方向发展的需求。

部分终端射频前端芯片及收发芯片在某无线通信终端项目中均存在独家供应情况,其他产品也多为核心供应商或主要供应商。

整体来看,公司四大产品及技术服务,即射频芯片、电源管理芯片及射频微系统类产品的下游主要是无线通信终端及通信雷达,产业链配套位置主要在于天线到信号处理之间的集成电路和微系统。根据公司披露,公司产品中,

公司所处领域的市场空间增速将快速提升。

我们认为,无线通信终端以及通信雷达均属于国防信息化推进过程中的重要武器装备之一,是我国“十四五”推进军事信息化、智能化的重要支撑。我们判断,公司业务所处国防信息化赛道中,相关装备需求快速增长的底层逻辑确定,叠加自主可控带来的国产替代需求以及高性能元器件价值量占比提升趋势,而伴随公司IPO项目的实施,在研项目进入定型阶段,产品谱系以及应用领域的逐渐拓展,

IPO时针对员工实施战略配售,激发上市公司创新活力

2022年,公司IPO时开展了针对员工的战略配售。其中,公司高级管理人员与核心员工(合计12人)专项资产管理计划参与战略配售的最终获配股数量达135.07万股,占发行数量的4.95%,我们认为,战略配售可以加深高管、核心员工利益与公司利益的绑定,将有助于激发公司创新活力,促进公司中长期战略目标的实现。

投资建议

公司是国内特种行业领域通信、雷达领域中射频芯片和电源管理芯片的核心供应商之一。我们的具体观点如下:

1. 2022H1,公司在收入持续快速增长的同时,毛利率与净利率均维持在较高水平,盈利能力在军工电子中上游配套业务的上市公司中位居前列;

2. 2022H1末,公司多个财务数据变化反映出公司在手订单充足,正在积极备货生产以应对下游需求,将较快兑现至利润表;

3. 公司业务所处国防信息化赛道中,相关装备需求快速增长的底层逻辑确定,叠加自主可控带来的国产替代需求以及高性能元器件价值量占比提升趋势,公司所处领域的市场空间增速将快速提升;

4. 伴随公司IPO项目的实施,在研项目进入定型阶段,产品谱系以及应用领域的逐渐拓展,公司“十四五”的收入与业绩均有望持续且快速的增长;

5. 公司IPO时针对员工开展的战略配售,有望加深高管、核心员工利益与公司利益的绑定,将有助于激发公司创新活力,促进公司中长期战略目标的实现。

基于以上观点,我们预计公司2022-2024年的营业收入分别为2.66亿元、3.57亿元和4.69亿元,归母净利润分别为1.31亿元、1.68亿元及2.22亿元,EPS分别为1.20元、1.54元、2.03元,我们维持“买入”评级,当前股价分别对应69.35倍、53.70倍及40.81倍PE。

风险提示:

射频收发芯片领域竞争加剧;公司下游订单可能存在波动性;公司微系统及模组业务市场拓展不及预期。

盈利预测:

公司主要财务数据

本文数据来源如无特别说明均来自wind资讯

中航证券研究所

以“立足军工、做深高科技”为核心,秉承深度产业链研究方法,内外兼修打造精品特色研究业务。研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量(宏观策略等),军工相关的硬科技产业链,包括军工、先进制造、电子半导体、新材料、新能源等,同时重点兼顾“十四五”国家战略方向,布局新兴产业和大消费等领域。

研究所拥有目前全市场规模最大的军工研究团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已覆盖宏观、策略、先进制造、新材料、TMT、农林牧渔、医药生物、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

张超(证券执业证书号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化;2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员。

zhangchao@avicsec.com

王宏涛(证券执业证书号:S0640520110001),中航证券军工分析师,毕业于中国航天科工集团第二研究院第二总体设计部,飞行器设计专业博士。曾从事航天装备总体设计方向研究,熟悉国内外各类航天整机及主要分系统设计原理,对我国航空航天各军用武器设备行业有较深入了解。

wanght@avicsec.com

证券研究报告名称:臻镭科技(688270.SH)2022年中报点评:两大主力业务收入高速增长,盈利能力持续维持在高位

对外发布时间:2022年08月30日

中航证券研究所

研究创造价值

●扫码关注我们

航空报国

航空强国

○

Yolandazyl:

力芯微走势较弱,卖出

芯朋微继续在震荡区低点出现低量十字星

晶盛机电射击十字星,但是没有放量,看起来还是有压力,继续震荡

臻镭科技无异常

爱美客在支撑位继续

八方股份出现停滞情形

纳芯微出现停滞信号,锤头线+成交量较大

石英股份出现spring

证券之星财经:

2022年8月29日臻镭科技(688270)发布公告称公司于2022年8月26日接受机构调研,中金公司刘中玉 于新彦 刘婧 陈昊 顾袁璠 李孟菲 曹佳桐、南方基金邹承原、盘京投资王莉、人保养老于文博 匡恒、广发资管刘文靓、中信产业基金冯琎 李宇恪、西部利得侯文佳 邹玲玲、泰达宏利崔梦阳、财通资管洪骐、高毅资产庞韬、天弘基金蔡锐帆 张磊、国信证券袁文翀、中融基金焦阳、泰信基金董季周、中欧基金李帅、煜德投资管俊玮、易方达何崇恺 张一哲、鹏杨基金叶文强、创金合信基金李晗、前海联合基金王宁山、千合资本王路拓、华夏基金何亮、民生证券宋晓东、健顺投资常启辉、安信基金王渊锋、中金基金汪洋、昭图投资王子杰、儋石投资魏博参与。

具体内容如下:

问:公司上半年微系统业务增长较快,未来还会保持吗?

答:我司研发的微系统产品相较于传统产品,通过多层内嵌芯片的三维堆叠极大地提高了功能集成度、产品重量可大幅缩减至传统TR组件的10%以内,并通过具有高一致性的半导体晶圆级量产加工使成本缩减至原先的30%,满足了新一代装备向小型化、高性能、低成本方向发展的需求。今年上半年开始有少量订单,未来随着微系统整个行业的发展,我司也会跟着增长。

问:公司高速高精度AD/DA可以进行原位替代吗?

答:我司的高速高精度DC/DC芯片产品坚持全正向研发,设计初衷即非原位替代,目标市场主要为增量市场。

问:公司超募资金会进行现金管理吗?

答:我司在2022年4月7日发布的《关于使用暂时闲置募集资金进行现金管理的公告》已披露,计划使用不超过6亿元的闲置募集资金进行现金管理,该资金涵盖超募资金。

问:公司的CX8242k处于什么阶段,主要的应用场景是什么?

答:我司CX8242K芯片产品已小批量量产,参与的部分预研项目已定型。我司CX8242K芯片为高等采样率产品,其DC位数/采样频率达到14/3(bit/GSPS),在窄带抗干扰通信领域具备竞争优势,该产品主要应用于数据链、数字相控阵雷达、卫星互联网等领域。

问:公司的哪些产品可以运用到卫星互联网领域?

答:我司产品均可以运用到卫星互联网领域,其中我司电源管理芯片产品已应用于银河航天02批卫星等。

问:请公司是否享受集成电路企业五年免征所得税的政策?

答:我司及下属2家全资子公司为符合条件的国家鼓励的重点集成电路设计企业,可以按照《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(2020年第45号文)享受“自获利年度起计算优惠期,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税”的政策,臻镭科技及子公司航芯源自2021年开始享受此政策,子公司城芯科技自2020年开始享受此政策。

臻镭科技主营业务:集成电路芯片和微系统的研发、生产和销售

臻镭科技2022中报显示,公司主营收入1.05亿元,同比上升25.21%;归母净利润5040.07万元,同比上升23.18%;扣非净利润4547.21万元,同比上升17.32%;其中2022年第二季度,公司单季度主营收入7352.57万元,同比上升31.38%;单季度归母净利润4348.38万元,同比上升38.5%;单季度扣非净利润3910.03万元,同比上升33.69%;负债率2.41%,投资收益-392.6万元,财务费用-536.51万元,毛利率92.58%。

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为102.02。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3233.6万,融资余额减少;融券净流入457.4万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,臻镭科技(688270)行业内竞争力的护城河一般,盈利能力一般,营收成长性优秀。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、存货/营收率增幅。该股好公司指标3星,好价格指标1.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

胡沙惊北海:

臻镭科技(SH688270) 臻镭不是真的雷

智明达(SH688636) 使命必达

![[暴富]](http://js.xueqiu.com/ugc/images/face/emoji_76_rich.png)

路德环境(SH688156) 猪吃了都说好

喂马-劈柴:

臻镭科技(SH688270)由于市场的特殊性,半导体周期不会影响臻镭的业绩发展,这也是目前臻镭的一个优势

Yolandazyl:

力芯微半年报出来,出现量价齐升,反弹到轨道中部位置,及阻力线上方,继续观察

芯朋微接近新低,半年报数据很差,如果跌穿最低位,卖出

晶盛机电在支撑位出现强反弹,继续持有

臻镭科技连续两天上影线,成交量未见放大,虽然有压力但不好判断,位置还在下轨线之上,继续观察

爱美客继续在支撑位

纳芯微放量十字星,可能是停滞的表现

八方股份连续大跌,关注

老蜗牛快快跑:

声光电科(SH600877) 天风证券郭明錤称,卫星通信是iPhone14量产前的测试项目之一,苹果已经完成了这项功能的硬件测试。iPhone14的卫星通信主要提供紧急短信/语音服务。iPhone14是否会提供卫星通信服务,取决于苹果和运营商是否能解决商业模式。苹果或已经在iPhone13中完成了卫星通信的硬件开发。之所以不支持,是因为商业模式还没有谈妥。最有可能与苹果合作进行卫星通信的运营商是Globalstar。在卫星通信服务生态系统中,像Globalstar这样的卫星通信运营商的进入门槛最高,值得投资者高度关注。铖昌科技(SZ001270) 臻镭科技(SH688270)

臻镭科技(SH688270):

臻镭科技8月29日发布投资者关系活动记录表,公司于2022年8月28日接受28家机构单位调研,机构类型为QFII、保险公司、其他、基金公司、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 一、介绍环节浙江臻镭科技股份有限公司成立于201... 网页链接

臻镭科技(SH688270):

臻镭科技8月29日发布投资者关系活动记录表,公司于2022年8月28日接受28家机构单位调研,机构类型为QFII、保险公司、其他、基金公司、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 一、介绍环节浙江臻镭科技股份有限公司成立于201... 网页链接

暮雨晨烟:

27号,SpaceX公司的猎鹰9号火箭,携带者54颗“星链”卫星,从佛罗里达州卡纳维拉尔角空军基地升空,这是今年第24次“星链”卫星发射。迄今,SpaceX已经发射了3162颗星链卫星。

而此前,也仅仅是在一个星期之前的8月19号,SpaceX公司才刚刚在同一个地方发射了53颗卫星。两次间隔仅一个星期左右。

这种压迫感,使人窒息。

不过,我们国家今年的动作也是不少的,正在按照计划一步步的追赶。

当然,在追赶的路上,还是有很多问题要解决的。商业卫星发射,首当其冲的就是成本问题。具体来说,就是卫星发射成本和卫星制造成本。

卫星发射成本中,占最大头的自然是火箭成本。

为解决这个问题,我国成功研制了定位于商业发射服务的长征8号火箭,并且长征8号的首发宣传中,还刻意提到了卫星互联网建设。

1、长征8号采用“模块化”、“组合化”的设计思路。比如根据载重不同,它可以采用4个助推器的模式,也可以采用2个助推器,甚至一个助推器都不用,直接发一根光杆。这极大减少了燃料浪费。

2、研发可回收的长征8R型火箭

根据猎鹰9号的回收方式,火箭在第一级分离之后,上面级就带着载荷向预定轨道飞。这时,第一级火箭就没价值了。这时需要调整姿势,从头朝前飞转换为屁股朝前飞。并且,发动机二次开机,反推一把,火箭进入自由落体状态。此时,打开栅格舵,依靠栅格舵控制火箭的下落轨迹。

朝着预定的下落位置坠落。在快要到达降落位置时,发动机再次开机,进行反推,并且张开支撑腿,平稳降落。火箭回收成功。

火箭回收的很多关键技术,我国之前早已提前公关,并且验证成功。

如栅格舵控制技术控制技术,分别在2019年7月26日和11月3日,用长征二号丙火箭发射遥感三十号05组卫星和长征四号乙火箭发射高分七号卫星发射任务中使用过,均降落在了预定区域;

除此之外,航天一院12所使用孔雀飞行器完成了非程序制导控制技术飞行演示验证,攻克了基于分布式感知的力载荷与弹性模态辨识、在线轨迹规划、自适应控制等一系列关键技术。

还有用于起飞级回收的着陆缓冲机构、返回制导、自主控制等关键子系统目前都处于高密度试验阶段。

其中最难的,应该就属于火箭发动机节流能力了。

我们知道,火箭的外壳和发动机是非常轻的,主要重量就是燃料。火箭在倒着飞回来的时候,燃料已经所剩无几,整个火箭几乎成为一个空壳子,重量很轻。这时候就需要发动机的反推力要随之减少。

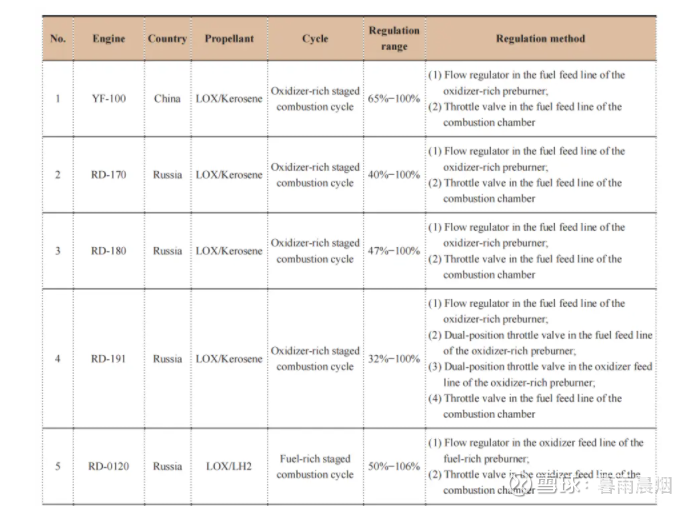

猎鹰9有9台发动机工作,返回时只开位于中间的一台。并且还要将推力控制在额定推力的40%,这才能勉强落地。其他的火箭根本没办法做到这样的深度节流能力。中国新型的液氧煤油发动机YF-100和YF-115尚无法做到,未来需要在发动机控制上进行突破。

另外,猎鹰9号返回时,只开中间的发动机,即可以控制推力,又能保证火箭平稳;我国的火箭发动机均是对称分布,在落地返回时更难。

据悉,长征8R可回收火箭预计在2024年正式亮相;2025年之前完成整个箭体重复使用和回收的演示验证,最快到2026年,可以进入商业运行。

除了在技术上实现之外,在流程上节省费用也是必不可少的。长征8号火箭总装最快是 28 天。若在发射场旁就近建设总装测试厂房,能够将发射场测试和出厂测试合二为一,节省一系列测试、检查、转运的步骤,压缩火箭在发射场的周期,适应未来市场对长征8号火箭快速发射的需求。目前,海南总装测试厂房已开始施工建设,发射工位也正在论证过程中。一旦完成,一周就能实现一次长八火箭发射,一年预计可发射 50 次,完全能满足卫星互联网的发射需求。

除此之外,建设“自动化”、“智能化”的卫星超级工厂,也是卫星互联网降本途径之一,目前我国已经在多地建设卫星超级工厂,均规划有300-500颗/年卫星生产能力。

(台州卫星超级工厂,规划产能500颗/年。今年发射的吉利未来出行星座,9颗卫星均出自该厂)

上海“G60星座”计划,投资建设长三角首个卫星制造“灯塔工厂”,可年产卫星300颗。

总结:每一个成功,都是由无数个细节组成。虽然我国星链尚处萌芽期,但正是这种时期,才是中国卫星互联网最蓬勃发展的时期。在每一个环节、每隔一段时间,都会有一次重大进展,这样的行业,才是带给人希望的。

铖昌科技(SZ001270)国博电子(SH688375)臻镭科技(SH688270)

臻镭科技(SH688270):

臻镭科技:浙江臻镭科技股份有限公司2022年8月投资者关系记录表 网页链接

臻镭科技(SH688270):

浙江臻镭科技股份有限公司2022年8月投资者关系记录表 网页链接

水清木华2021:

臻镭科技

胡沙惊北海:

臻镭科技(SH688270) 智明达(SH688636) 路德环境(SH688156) 好票就要敢拿

Yolandazyl:

1、力芯微、芯朋微继续下跌,但是离最低点(105、63)已经很近了

2、爱美客未出现异常

3、晶盛机电在垂直需求柱低端,观察是否破位

4、臻镭科技缩量回落,走势正常

山西汾酒出现放量冲高回落,短期内可能有压力,择时建仓

航亚科技继续缩量,略略跌穿支撑位,观察是否会反弹

中复神鹰出现冲高回落的迹象

纳芯微继续缩量,观察

熬熊逮牛:

根据美国商务部23日在线发布的通知,美国以“国家安全”和外交政策问题为由,将七家中国相关实体(主要与航空航天有关)添加到其出口管制清单中。

为了打击特定国家企业,美国政府创造了一系列出口管制工具,如“实体清单”“军事最终用户清单”等,许多中国企业都被列入这些清单,与美国企业的合作受限。

盯上航空卫星领域了,这是给星链扫清障碍了?

市场会咋反应,自主可控?@爱者之贻bit @军工两年前的新能源

看图买股11:

//@熬熊逮牛:走的真的是流畅。臻镭科技(SH688270) 星网宇达(SZ002829) 振芯科技(SZ300101) 关键是这个方向,从来还没出现过,真金白银的利好,都是吵的影子预期。

23年应该卫星互联网不管是苹果手机还是星链2代都要进入实质性商用进展了。

甚至国内的进展应该也要实际提速了。

总之,这个方...

熬熊逮牛:

回复@熬熊逮牛: 66666现在还是起步阶段,中国一年商用才发50颗以内,明年可能是300,后面可能是1000,未来5年还要准备登月。科技股不擅长,时间的把握比较难对我而言。//@熬熊逮牛:回复@熬熊逮牛:走的真的是流畅。臻镭科技(SH688270)星网宇达(SZ002829)振芯科技(SZ300101) 关键是这个方向,从来还没出现过,真金白银的利好,都是吵的影子预期。

23年应该卫星互联网不管是苹果手机还是星链2代都要进入实质性商用进展了。

甚至国内的进展应该也要实际提速了。

总之,这个方向肯定比VR,曲面屏长期看更有想象力,就是等产品周期到来即可。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002214 SH605133 SZ300133 SZ300295 SZ002656 SH688020 SZ002739 SZ300091 SZ300458 SZ301033 SZ300901 SZ000788 SH603261 SZ300373 SH600250 SZ000875 SZ300289 SZ000721 SH605068 SH600467 SZ300967 SZ002421 SZ000525 SZ000627 SZ002521 SH688017 SZ002724 SH601988 SZ002563 SZ300961 SH600031 SH603565 SH600321 SH605111 SZ000404 SZ301220 SH600470 SH600019 SZ002933 SZ003006 SZ002227 SH603999 SH688015 SZ301259 SZ002403 SH688611 SH600895 SH600064 SH600848 SZ300733