2022-09-05今日SH601696股票最新净值和交易情况

券商ETF:

#券商资讯# 【券商“炒股”中银证券自营业务增幅排第一,格力电器的券商持仓市值居首】据东方财富Choice数据显示,截至发稿,今年二季度,券商新进持股290只。其中,格力电器的券商持仓市值居首,达14.6亿元,中信证券新进成为其十大流通股东。获券商增持数量排在前三的个股分别是上海莱士、广州港、华夏幸福。在被券商增持的个股中,剔除今年7月以来上市的次新股,券商自营盘抓住的最大牛股是禾川科技,该股二季度区间涨幅达到118.09%。中信证券和华泰证券均在二季度小幅增持了禾川科技。(上证报)

中银证券(SH601696)东方财富(SZ300059)券商ETF(SH512000)

中银证券(SH601696):

同花顺(300033)数据显示,2022年8月31日,中银证券(601696)获外资卖出107.77万股,占流通盘0.07%。截至目前,陆股通持有中银证券3271.97万股,占流通股2.25%,累计持股成本13.99元,持股亏损10.57%。 中银证券最近5个交易日上涨1.... 网页链接

这个要火:

看见一个新闻:

券商“炒股”中银证券自营业务增幅排第一,格力电器的券商持仓市值居首!

截至发稿,今年二季度,券商新进持股290只。

其中,格力电器的券商持仓市值居首,达14.6亿元,中信证券icon新进成为其十大流通股东!

中信是“代持”吗?还是自营盘实打实买入,还是为了做空?海尔智家(SH600690) 美的集团(SZ000333) 格力电器(SZ000651)

7X24快讯:

【上市券商业绩分化 自营收入成为“胜负手”】上市券商2022年半年报披露完毕,各公司业绩分化明显,自营业务成为影响业绩的关键因素。根据半年报,上半年券商自营业务整体表现不佳,仅7家自营业务收入实现正增长,同比增幅排在前三的是中银证券、方正证券、东方财富,分别增长78.37%、69.91%、56.55%。在上半年自营业务表现较优的券商中,自营业务向去方向化、多元化交易转变是一大重要特征。

三千金的妈2020:

仅7家自营业务收入实现正增长,同比增幅排在前三的是中银证券、方正证券、东方财富,分别增长78.37%、69.91%、56.55%。在上半年自营业务表现较优的券商中,自营业务向去方向化、多元化交易转变是一大重要特征

中银证券(SH601696):

券商半年报披露完毕,各公司业绩分化明显,“炒股能力”成为影响其业绩的关键因素。 根据半年报,上半年券商自营业务整体比较惨淡,自营业务收入同比增幅排在前的是中银证券(601696)、方正证券(601901)分别增长78.37%、69.91%、56.55%。... 网页链接

财联社:

【上市券商业绩分化 自营收入成为“胜负手”】财联社9月1日电,上市券商2022年半年报披露完毕,各公司业绩分化明显,自营业务成为影响业绩的关键因素。根据半年报,上半年券商自营业务整体表现不佳,仅7家自营业务收入实现正增长,同比增幅排在前三的是中银证券、方正证券、东方财富,分别增长78.37%、69.91%、56.55%。在上半年自营业务表现较优的券商中,自营业务向去方向化、多元化交易转变是一大重要特征。

7X24快讯:

【券商“炒股”中银证券自营业务增幅排第一,格力电器的券商持仓市值居首】据东方财富Choice数据显示,截至发稿,今年二季度,券商新进持股290只。其中,格力电器的券商持仓市值居首,达14.6亿元,中信证券新进成为其十大流通股东。获券商增持数量排在前三的个股分别是上海莱士、广州港、华夏幸福。在被券商增持的个股中,剔除今年7月以来上市的次新股,券商自营盘抓住的最大牛股是禾川科技,该股二季度区间涨幅达到118.09%。中信证券和华泰证券均在二季度小幅增持了禾川科技。(上证报)

邓周宇中银医药研究:

分析师:邓周宇/联系人:梁端玉

摘要

昭衍新药2022H1实现营业收入7.77亿元,同比增长45.33%,实现归母净利润3.71亿元,同比增长141.40%。剔除未实现的生物资产公允价值变动收益及上述利息收入和汇兑损益的影响后,公司扣非归母净利润同比增长 70.32%。公司业绩保持高景气度增长。维持买入评级。

支

积极推进大分子和细胞与基因治疗服务业务,提升服务能力。

公司大分子和细胞与基因治疗服务2022H1实现营业收入0.96亿元,同比增长33.22%,毛利率为-19.82%。其中,来自北美客户的收入占比为84.17%,来自欧洲客户的收入占14.51%,来自中国客户的收入占1.25%。板块亏损主要是由于公司的大分子和基因治疗CDMO业务均处于投入阶段以及海外运营主体受欧美通货膨胀影响导致运营成本有所提高所致。宁波第二园区一期项目作为公司大分子药物开发和生产服务基地预计在2023年上半年开始承接大分子GMP生产服务项目。项目完成后将能够提供细胞株与细胞培养工艺、上下游生产工艺、制剂处方和灌装生产工艺以及分析方法的开发服务,同时提供200L到2000L规模的中试至商业化阶段的原液及制剂生产服务。

业绩保持高景气度增长。

昭衍新药2022H1实现营业收入7.77亿元,同比增长45.33%,实现归母净利润3.71亿元,同比增长141.40%。2022H1公司生物资产公允价值变动收益未实现部分为人民币 1.20亿元,已实现部分为人民币 0.11亿元,利息收入为0.69亿元,汇兑收益为0.188亿元。剔除未实现的生物资产公允价值变动收益及上述利息收入和汇兑损益的影响后,公司扣非归母净利润同比增长 70.32%。2022 年上半年,公司整体签署订单超过 20 亿元人民币,其中境内公司整体承接订单金额超 18 亿元人民币,同比增长超过 50%,海外子公司 BIOMERE 承接订单近 2 亿元人民币,同比增长近 30%

产能建设持续推进,服务能力不断推进。

截至7月31日,公司已形成了 2600余人的规模化人才队伍,较2021年底增加近500人,可以同时开展近千个试验项目。苏州昭衍 8,000 多平米设施于2022年1月份投入运营。苏州昭衍 II 期工程约 20,000 平米的建设工作顺利推进,下半年开始进行内部装修。广州昭衍安评基地已于 2021 年 10 月开工建设,目前在有序建设中,2022 年底完成基建工作。无锡的放射性药物评价中心,该工程在报告期内,已经完成了主体建筑的框架结构。为解决广大生物技术公司早期研发的需求,专注于新药筛选工作的全资子公司昭衍易创也已启动实验室建设。

实验模型业务持续推进,为主营业务提供支撑。

2022H1,公司子公司启辰生物在建立并完善动物基因编辑技术平台的基础上,开始大规模创建疾病动物模型。公司已在广西梧州开工建设大动物繁殖基地,已完成检疫场建设,用于超过1.5万只大动物饲养能力的模型设施已基本建设完成;该实验模型平台不仅在商业供应紧张时提供保证和补充,还可以满足特殊的模型需要。公司全资收购了广西玮美生物科技有限公司和云南英茂生物科技有限公司,为公司业务运营提供保障。

估值

根据公司业绩情况我们上调盈利预期,预期公司2022年、2023年、2024年净利润为7.95亿、9.66亿元、12.51亿元,EPS分别为1.489元、1.809元、2.343元。(原先预期公司2022年,2023年,2024年净利润分别为7.30亿元,9.20亿元,12.09亿元,EPS分别为1.367元、1.722元、2.264元。)

评级面临的主要风险

政策变化风险;新业务拓展不达预期;市场竞争加剧

相关研究报告

【中银医药】CXO行业跟踪报告:高景气度持续,投资进入精挑细选时期

【中银医药】再平衡下CXO估值分析

【中银医药】中国CXO行业跟踪报告

【中银医药】昭衍新药(603127.SH):业绩保持稳定增长,团队建设持续推进

【中银医药】昭衍新药:业绩保持高速增长,服务能力持续提升

【中银医药】昭衍新药(603127.SH):服务能力不断提升,产能建设持续推进

【中银医药】昭衍新药:业绩稳定增长,服务能力持续提升

风险提示及免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。

中银医药团队介绍

邓周宇,医药生物行业首席分析师、大消费组组长、11年医药行业研究经验,先后供职于国海证券、国信证券、中银国际证券。广泛覆盖:行业政策、创新药、医疗服务、医疗器械、医药流通业、中药行业、互联网医疗、商业健康险研究。曾获得:金融界最佳分析师(2013)、新财富最佳分析师(2014)、水晶球最佳分析师(2014、2017公募组,2021)、金牛奖最佳分析师(2014)、金翼奖最佳分析师(2017、2018)、万得金牌分析师(2014、2016)、东方财富网100强分析师(2021)。获上海财经大学经济学硕士学位。

梁端玉,本科毕业于北京大学光华管理学院,研究生毕业于哥伦比亚商学院。2020年加入中银证券,获得2021年水晶球第三名,目前覆盖医疗服务、医学美容、医疗器械、CXO领域。

邵子杭,加州大学伯克利分校生物工程硕士,并获得工程院奖学金。加州大学圣迭戈分校生物科学学士。长期积累实验室经验及项目管理经验。2021年加入中银证券,主要覆盖前沿医药板块,包括核酸疫苗、核酸药物、基因治疗、细胞治疗、抗体药物,同时覆盖血液制品。

周海涛,中国科学技术大学材料物理与化学硕士(学硕),香港中文大学(深圳)金融工程硕士。两年中国科学院科研经历(在国际核心期刊发表论文,一作);累计两年以上生物医药板块研究经历,主要覆盖医疗器械、IVD、CRMO、生命科学上游、新兴人工智能制药等领域。

李天成,中山大学生物工程本科,导师为哈佛前讲师,国家青年千人教授;哥伦比亚大学生物医学工程研究生,导师为哥大医学院双院院士,《Biomaterials》主编。曾在国际核心期刊ACS Publication上发表论文,毕业后在美国药企工作近3年,曾就职于纳斯达克上市药企,负责药物的开发及测试。覆盖创新药&技术。

薛源,本科毕业于上海交通大学医学院临床医学专业,研究生毕业于英国华威大学wbs商学院。于2022年加入中银医药团队,目前主要覆盖原料药和中间体、化学制剂板块。

每日经济新闻:

每经AI快讯,中银证券08月31日发布研报称,给予健友股份(603707.SH,最新价:17.94元)买入评级。评级理由主要包括:1)业绩维持增长态势,集采产品推动销售增长;2)保持海外稳定供应能力,全球制剂业务保持增长;3)公司研发投入逐年提高,产能建设加速推进。风险提示:全球新冠疫情反复风险,汇率波动风险,销售不及预期风险。

AI点评:健友股份近一个月获得4份券商研报关注,买入4家。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

朱启兵宏观研究:

摘要

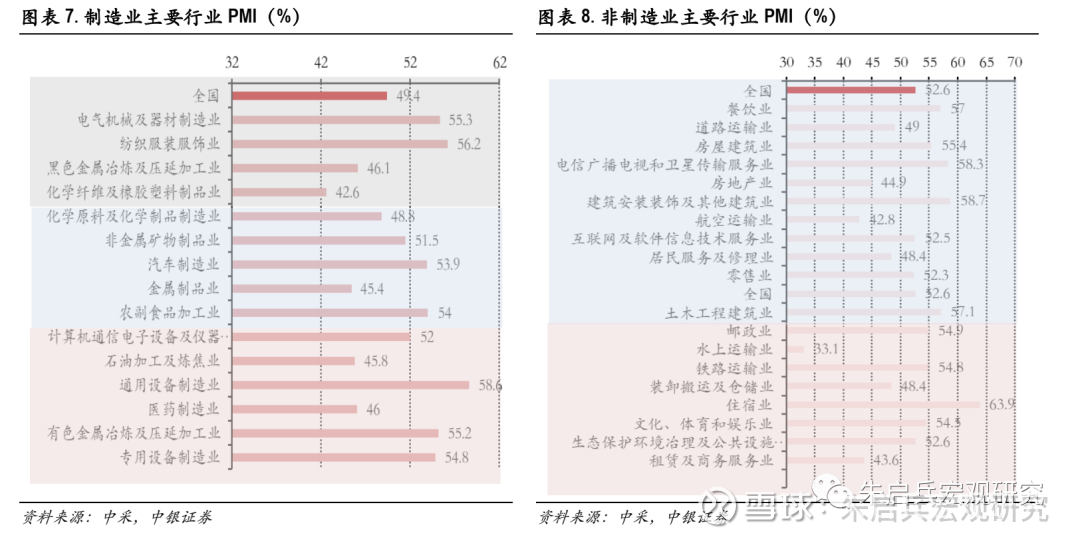

制造业产、需仍然较弱,主动去库存仍在持续。非制造业景气度下降,但需求回暖。基建发力或是周期品行业景气度回暖的重要原因,

制造业产、需仍然较弱。

8月制造业PMI指数为49.4%,较7月回升0.4个百分点,但仍处于荣枯线以下水平,仍低于三年历史同期水平1.2个百分点。8月PMI五大分项延续弱势表现,当月指数均位于荣枯线以下,其中供应商配送指数由7月的扩张区间降至荣枯线下方,生产、新订单等权重较高的分项均仍处于收缩区间。

主动去库存仍在持续。

8月主要原材料购进价格和出厂价格指数分别为44.3%和44.5%,较7月分别回升3.9和4.4个百分点,仍处于低景气度区间;制造企业采购意愿仍然较弱,8月采购指数为49.2%,比7月下降0.3个百分点;库存方面,8月制造业原材料、产成品库存指数分别实现48.0%和45.2%,较7月分别变动0.1和-2.8个百分点;在价格低位、观望情绪抬升及需求不足的背景下,制造业企业产成品库存明显回落,或可说明企业主动去库存仍在持续。

大型企业景气度率先回归至荣枯线以上。

具体来看,8月大型制造企业新订单指数50.9%,较7月回升0.9个百分点,生产指数51.4%,较7月回升0.5个百分点。大型企业生产、需求共同回升,带动其景气度率先回归至荣枯线以上。同时,大型企业生产指数恢复,对中小企业需求形成一定支撑,8月中小企业新订单指数均有回升。

非制造业景气度下降,但需求回暖。

8月非制造业PMI指数52.6%,较7月回落1.8个百分点,但非制造业商务活动指数仍维持在扩张区间。8月非制造业PMI的主要下降分项为存货及供应商配送时间,分别下降0.5和1.0个百分点至46.6%和49.7%。其他分项方面,非制造业新订单、新出口订单分别回升0.1和3.8个百分点至49.8%和48.9%;投入品价格、销售价格下行幅度收敛,分别回升1.4和0.2个百分点;值得一提的是,非制造业经营活动预期仍位于58.4%的较高水平。

基建发力或是周期品行业景气度回暖的重要原因。

8月制造业PMI较7月回升,有9个行业处于扩张区间,电气机械器材、汽车制造业PMI位于荣枯线以上,分别上行0.4和1.4个百分点。受益于中秋备货等季节性需求,农副食品加工业PMI实现54%,较7月上行3.1个百分点。值得一提的是,8月黑色、非金属矿物制品业景气度明显上升,两行业新订单指数分别上行17.2和6.5个百分点,基建发力或是周期品行业景气度回暖的重要原因。

非制造业方面,本月处于收缩区间的行业个数明显增多,除房地产相关行业外,运输业景气度全线回落,其主要受到疫情影响。值得关注的是,8月线下消费仍处于高景气度区间,但餐饮业PMI指数已连续两月下降,餐饮业业务需求指数月内再度下降4.6个百分点,线下消费的复苏基础尚不稳固。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。

制造业产、需仍然较弱,主动去库存仍在持续

制造业产、需仍然较弱。

8月制造业PMI指数为49.4%,较7月回升0.4个百分点,但仍处于荣枯线以下水平,仍低于三年历史同期水平1.2个百分点。8月制造业生产、需求恢复不足,制造业景气度仍处于收缩区间。从分项数据看,8月新订单指数49.2%,较7月回升0.7个百分点,其中新出口订单回升0.7个百分点至48.1%;生产指数49.8%,较7月持平;原材料库存指数48.0%,较7月微幅修复0.1个百分点;从业人员指数为48.9 %,较7月回升0.3个百分点;供货商配送时间指数为49.5%,较7月继续下降0.6个百分点。

8月PMI五大分项延续弱势表现,当月指数均位于荣枯线以下,其中供应商配送指数由7月的扩张区间降至荣枯线下方,生产、新订单等权重较高的分项均仍处于收缩区间。究其原因,其一,8月企业生产的不利因素较多,高温极端天气或对部分行业生产经营产生影响。其二,尽管月内价格指数低位回升,但原材料购进价格、出厂价格指数分别仅为44.3%和44.5%,仍处于低景气度区间,企业观望情绪或仍较浓,采购意愿较弱。其三,本月部分地区疫情出现反弹,对供应商物流交货有所限制。

主动去库存仍在持续。

8月主要原材料购进价格和出厂价格指数分别为44.3%和44.5%,较7月分别回升3.9和4.4个百分点,仍处于低景气度区间;制造企业采购意愿仍然较弱,8月采购指数为49.2%,比7月下降0.3个百分点;库存方面,8月制造业原材料、产成品库存指数分别实现48.0%和45.2%,较7月分别变动0.1和-2.8个百分点;在价格低位、观望情绪抬升及需求不足的背景下,制造业企业产成品库存明显回落,或可说明企业主动去库存仍在持续。

大型企业景气度率先回归至荣枯线以上。

8月大型企业PMI指数50.5%,较7月回升0.7个百分点,中型企业PMI指数48.9%,较7月回升0.4个百分点;小型企业PMI指数47.6%,较7月回落0.3个百分点。8月大、中制造企业PMI均现回升,小企业经营压力持续较大。

具体来看,8月大型企业新订单指数50.9%,较7月回升0.9个百分点,生产指数51.4%,较7月回升0.5个百分点。中型企业生产、新订单指数环比分别变动-0.2和0.6个百分点;小型企业生产、新订单指数较7月分别变动-0.8和0.2个百分点。我们认为, 8月大型企业生产、需求共同回升,带动其景气度率先回归至荣枯线以上。大型企业生产指数恢复,对中小企业需求形成一定支撑,8月中小企业新订单指数均有回升。

非制造业景气度下降。基建发力或是周期品行业景气度回暖的重要原因

非制造业景气度下降,但需求回暖。

8月非制造业PMI指数52.6%,较7月回落1.8个百分点,但非制造业商务活动指数仍维持在扩张区间。8月非制造业PMI的主要下降分项为存货及供应商配送时间,分别下降0.5和1.0个百分点至46.6%和49.7%。其他分项方面,非制造业新订单、新出口订单分别回升0.1和3.8个百分点至49.8%和48.9%;投入品价格、销售价格下行幅度收敛,分别回升1.4和0.2个百分点;值得一提的是,非制造业经营活动预期仍位于58.4%的较高水平。

建筑业景气度小幅回落,但基建发力效果明显。

8月建筑业PMI指数56.5%,较7月回落2.7个百分点,但建筑业各分项仍维持较好表现,需求对行业景气度形成重要支撑,各项政策倾斜下,月内基建投资继续发力。新订单指数53.4%,较7月抬升2.3个百分点,业务活动预期指数62.9%,较7月抬升1.9个百分点,从业人员指数47.7%,较7月持平。但需注意的是,投入品价格明显上升8.4个百分点,而销售价格仅上升1.2个百分点,月内建筑业盈利空间受到挤压,高温天气、停窑错峰或是投入品价格短期上涨的重要原因。

服务业景气度同样有所回落。

8月服务业PMI指数51.9%,较7月回落0.9个百分点,但仍维持在荣枯线以上;其中,新订单指数为49.2%,较7月继续回落0.3个百分点,服务业需求继续收缩,或与部分地区疫情反弹相关;此外,从业人员指数较上月反弹0.1个百分点,为46.7%,仍低于荣枯线,服务业对疫情较为敏感,其修复的持续性值得关注。

基建发力或是周期品行业景气度回暖的重要原因。

8月制造业PMI较7月回升,有9个行业处于扩张区间,电气机械器材、汽车制造业PMI位于荣枯线以上,分别上行0.4和1.4个百分点。受益于中秋备货等季节性需求,农副食品加工业PMI实现54%,较7月上行3.1个百分点。值得一提的是,8月黑色、非金属矿物制品业景气度明显上升,两行业新订单指数分别上行17.2和6.5个百分点,基建发力或是周期品行业景气度回暖的重要原因。

非制造业方面,本月处于收缩区间的行业个数明显增多,除房地产相关行业外,运输业景气度全线回落,其主要受到疫情影响。值得关注的是,8月线下消费仍处于高景气度区间,但餐饮业PMI指数已连续两月下降,餐饮业业务需求指数月内再度下降4.6个百分点,线下消费的复苏基础尚不稳固。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。

---------------------------------

作者声明

本文为中银国际证券宏观研究系列报告。中银国际证券宏观研究团队致力于以翔实的数据、缜密的逻辑为基础,发现价值,匹配收益与风险,愿我们的研究服务能为您的投资成功尽一份力量。

免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。

每日经济新闻:

每经AI快讯,中银证券08月31日发布研报称,给予欧派家居(603833.SH,最新价:130.5元)买入评级。评级理由主要包括:1)多品类共驱收入高增长;2)分渠道看,零售高增,工程承压;3)费用率显著优化,未来增长动能充足;4)看好公司持续强化零售,巩固龙头地位。风险提示:行业竞争加剧、新品拓展不达预期、原材料价格波动。

AI点评:欧派家居近一个月获得32份券商研报关注,买入28家,平均目标价为163.11元,与最新价130.5元相比,高32.61元,目标均价涨幅24.99%。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,中银证券08月31日发布研报称,给予旗滨集团(601636.SH,最新价:11.33元)买入评级。评级理由主要包括:1)Q2营收净利同减;2)毛利率回落至历史均值,净利率企稳,费用率降幅较大;3)供需未见改善,成本高位,行业利润承压;4)竣工旺季将至,一体两翼加速推进。风险提示:产能投放不及预期,原材料价格上涨,地产竣工不及预期。

AI点评:旗滨集团近一个月获得2份券商研报关注,买入2家,平均目标价为16.94元,与最新价11.33元相比,高5.61元,目标均价涨幅49.51%。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

天天红内裤:

中银证券(SH601696)每日一拉 完成任务

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688237 SZ000905 SZ002762 SZ002689 SZ300599 SZ002211 SH600975 SZ000883 SZ301060 SH600714 SH603689 SZ200771 SH600733 SH600676 SH600160 SH688196 SZ002695 SH688579 SZ300987 SH600679 SZ300779 SZ300221 SH603790 SH601288 SZ300371 SH688177 SH603817 SH600121 SZ300685 SZ300377 SZ000795 SZ300132 SZ300419 SZ300437 SH600085 SH603215 SZ000025 SH600199 SH688677 SH603580 SH688393 SH603396 SZ300340 SH600611 SH688789 SZ002124 SH605188 SH688169 SH688067 SH605058