2022-09-05今日SH601555股票最新净值和交易情况

每日经济新闻:

每经AI快讯,东吴证券08月31日发布研报称,给予包钢股份(600010.SH,最新价:2.01元)买入评级。评级理由主要包括:1)稀土业务表现亮眼,资源属性逐步彰显;2)钢铁业务拖累整体业绩;3)萤石资源禀赋同样优异,静待放量;4)打造稀土钢特色品牌。风险提示:需求不及预期;成本波动。

AI点评:包钢股份近一个月获得1份券商研报关注。

每经头条(nbdtoutiao)——刚刚公布,余额宝第一大户持有金额降超2000万元,年赚500万不再!

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

自由_凡人:

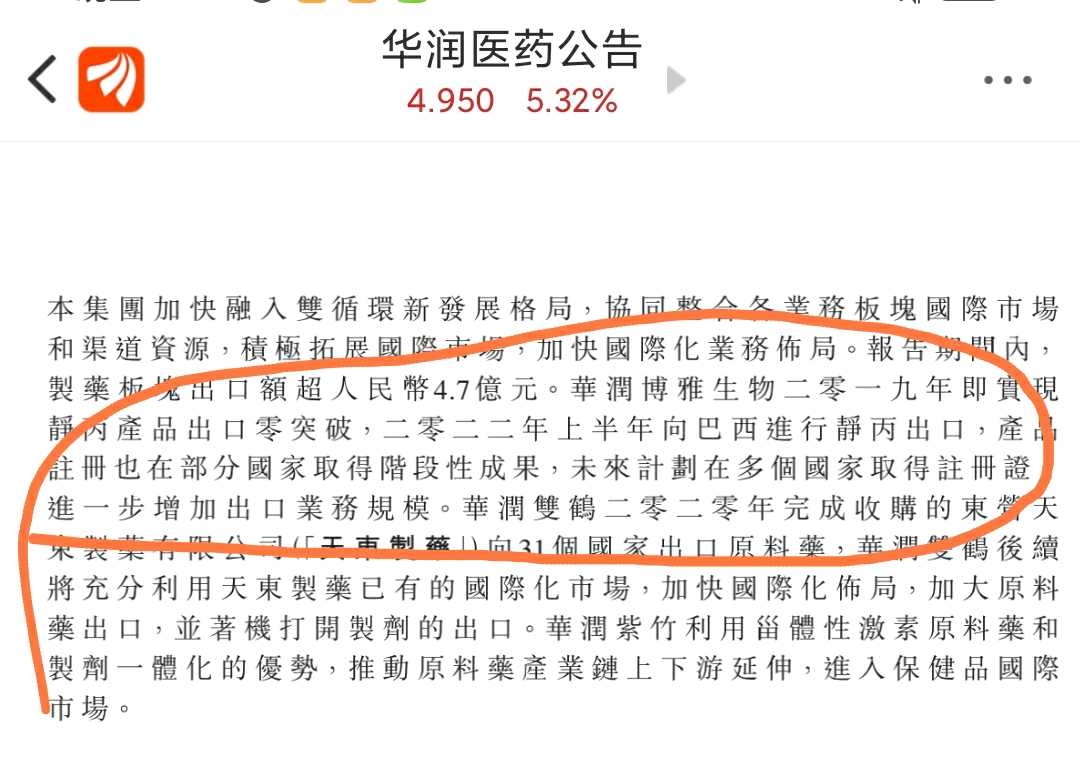

曾几何时,机构一度认为华润抛弃了博雅,对博雅的慢动作十分诟病,因此对其敬而远之。

打狗还得看主人,华润依然是博雅的爹。在众多孩子之中,博雅虽算不算优秀,但是却是潜力最大的一个。不说其经历了血制品集采的轰击却安然无恙,试问当今世上能稳稳护住护城河又高速增长的有几人?

博雅这次又一次频繁出现在华润医药的中报之中,并且华润管理层对其寄予厚望。我们一起来阅读一下华润对博雅的内生和外延的战略部署。

1.2019年出口静丙以来,今年实现跨越式增长,实现6500多万元的销售额,同比增长25%。同时产品注册在多个国家实行。众多周知国外静丙的价格比国内要高出不少,而且国外适应症要远多于国内,有万能药之称,稀缺性永远无法满足庞大的市场需求,而当出口业务形成一定规模,即使国内有些地方脑袋发热集采也无法挡住涨价的势头。

2.在拓展浆站层面,华润集团给予大力支持。直接在省级层面合作,除了我们熟知的山西,四川等省份,还有山东,辽宁等,确实有点意外,华润做了很多我们不知道的事,后面是不是卞爷爷的大本营苏州也有呢,慢慢等公告吧。

3.复大医药的剥离工资在平稳推进。所料不错,今年必定剥离。而为了维持业绩的稳定以及国资两利四率的考核,你懂得,有出比有进。而且复大已经在不久前变更了经营范围,剔除了血制品销售。

4.华润今年重点把博雅生物的并购放在外延的第一位,加大并购同行的力度,前面文章分析,能买的就那么几个,究竟哪一个先进来,拭目以待。

5.国企改革这块,今年主要是推进博雅生物的混改工作,还说要引进央企,央地之间血液制品的战略性重组和并购。要引进谁,又并购谁,你猜?

总之,华润医药一份中报,透露出对博雅这个掌上明珠满满的爱。有阳光的照耀,花越开越灿烂。博雅生物(SZ300294) 天坛生物(SH600161) 华兰生物(SZ002007) @电扫洛阳川 @matias @释老毛 @userfield @医药价值投资 @不明真相的群众 @Hill365 @清流财记 @岁寒知松柏 @价值at风险 @医药价值投资

潜军:

中远海控(SH601919) “血制品黑马”博雅十倍空间的逻辑!血制品公司作为独特的有“资源”属性的医药股,是极少数不受集采影响、能充分分享老年化红利的特殊品种,并且随着血浆当中的新品种不断研发推出,吨浆利润也将持续提高,真正做到“量价齐升”!种子选手博雅更有十倍以上空间的潜力!

在华润加持下,博雅面临“内生+外延”双重高增长的历史性机遇,且目前股价严重低估,妥妥的十倍股!博雅现价比华润收购价还低,目前一百七十亿市值,有四十多亿现金,没有任何有息负债!非血制品业务资产将被华润剥离整合,可卖十五亿左右!那么账上现金将达六十亿元左右,市值减去现金,目前血制品业务估值仅百亿左右,按东吴证券最新研报测算,随着血制品的新品种的研发上市,博雅吨浆利润很快将达131万!目前产能技改后将达660吨,也意味着血制品净利润将达9亿元左右,那么按博雅目前市值,市盈率仅11倍,差不多比钢铁股估值还低,而国际血制品龙头公司平均估值为40一50倍!

同时在华润赋能下,博雅未来浆站将高速增长,2025年1800吨智能工厂一期试生产,目前吨浆利润为96万元左右。未来每年都会有一个新产品上市,满产的时候,按东吴证券最新研报预计吨浆利润将达131万元,这样一来,净利润会到25亿左右,国际市场上血制品公司平均市盈率四、五十倍,例如csl公司市值高达7000亿市值!最保守预计高增长的博雅市值会达到1500亿以上,智能工厂二期3600吨产能投产后,净利将达50亿,市值有望达3000亿!而且目前血制品行业集中度并不高,甚至相当部分的大公司由于大股东财务危机,都面临换主的可能性,可以说血制品行业充满了并购机会!在并购之王华润的加持下,面临空前的外延式并购机遇,未来博雅的并购想必十分精彩!格力电器(SZ000651) 固德威(SH688390)

每日经济新闻:

每经AI快讯,东吴证券08月31日发布研报称,给予华菱钢铁(000932.SZ,最新价:4.46元)买入评级。评级理由主要包括:1)疫情下Q2业绩承压,仍好于同行;2)品种结构持续优化;3)产线结构升级提效。风险提示:原材料波动;下游需求不及预期。

AI点评:华菱钢铁近一个月获得3份券商研报关注,增持2家。

每经头条(nbdtoutiao)——刚刚公布,余额宝第一大户持有金额降超2000万元,年赚500万不再!

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

墨逍:

【金太阳:8月25日召开业绩说明会,包括知名机构聚鸣投资,千合资本,银叶投资的共36家机构参与】网页链接

【佳沃食品:8月29日接受机构调研,国联证券、广发基金等24家机构参与】网页链接

【深南电路:UBS AG、东吴证券等4家机构于8月25日调研我司】网页链接

墨逍:

【雪龙集团:东吴证券、浙商资管等13家机构于8月31日调研我司】网页链接

【国网信通:8月30日召开业绩说明会】网页链接

【捷捷微电:8月29日接受机构调研,华安证券、天治基金等12家机构参与】网页链接

国广有话说:

点击蓝字 关注我们

投资要点

事件:

2022年H1,公司实现营收89.91亿元(+20.51%,较2021年同期增长20.51%,下同),归母净利润4.57亿元(+12.48%),扣非归母净利润4.20亿元(+15.59%)。单季度来看,2022年Q2公司实现营收48.50亿(+26.89%),归母净利润2.15亿元(+20.41%),扣非归母净利润2.04亿元(+18.77%)。

业绩增长符合预期,华中地区优势明显:

分行业来看,公司的营业收入主要来源于医药零售行业,2022年H1,公司医药零售业务收入为75.84亿元(+19.60%),占总收入的84.35%,毛利率为36.34%(-0.42pct,较2021年同期降低0.42个百分点,下同);加盟、联盟及分销业务收入13.31亿元(+24.83%),毛利率为11.84%(-1.68pct)。分地区来看,2022年H1华中地区营收贡献最大,为38.01亿元(+29.94%),其次为华东区域22.91亿元(+14.60%)、西北区域13.93亿元(+18.39%)。分产品来看,2022年H1中西成药收入71.59亿元(+19.47%),中药收入5.54亿元(+19.83%),药品毛利率均小幅提升,尤其是中药毛利率增长至50.22%;非药品收入12.78亿元(+27.04%),毛利率下滑至38.18%。我们预计,公司有望通过调整产品结构与提升统采占比来保持较稳定的毛利率水平。

积极拓展下沉市场,“加盟+收购”打造“第二曲线”:

截至2022年H1,公司连锁布局网络已覆盖20个省级市场、180多个地级以上城市。加盟方面,公司拥有加盟门店2755家,覆盖省市19个,2022年H1加盟业务配送收入达7.7亿元(+29%)。收购方面,截至2022年H1,公司合计持有怀仁药房80%的股权,位于湖南的门店已超过3000家,已成为湖南省域门店数和销售额(含加盟)最多的连锁药店企业;整合后老百姓怀仁销售毛利率提升3.6个百分点,2022年7月毛利率达到39.7%,自有品牌占比达20.1%。公司品牌赋能新门店,门店和公司间实现共赢。

多渠道运营竞争力全面提升,推动销售增长:

2022年H1,公司线上渠道实现销售额5.6亿元(+70%)。截至2022年H1,公司O2O外卖服务门店达到7700家,24小时门店增至490家。公司重视医院周边布局,高标准建设的院边店以及丰富的上游合作厂家资源,使公司在“双通道”政策下拥有更多竞争优势,公司具有双通道资格的门店达168家。截至2022年H1,公司自营门店中医保门店占比92.56%,院边店占比约10%。另外,公司不断加强会员管理体系,2022年H1新增会员数506万,活跃会员数1418万。公司多渠道的运营叠加多样的营销方式,有望推动业务高质高效增长。

盈利预测与投资评级:

我们维持公司2022-2024年归母净利润8.11/9.66/12.07亿元的预计,当前市值对应2022-2024年的PE分别为24/20/16倍,维持“买入”评级。

风险提示:

市场竞争加剧的风险,门店扩张或不及预期的风险等。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

免责声明:

本公众订阅号(微信号:swsc_bm,国广有话说)由东吴证券研究所朱国广团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所朱国广团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

点“在看”给我一个小心心

国广有话说:

点击蓝字 关注我们

投资要点

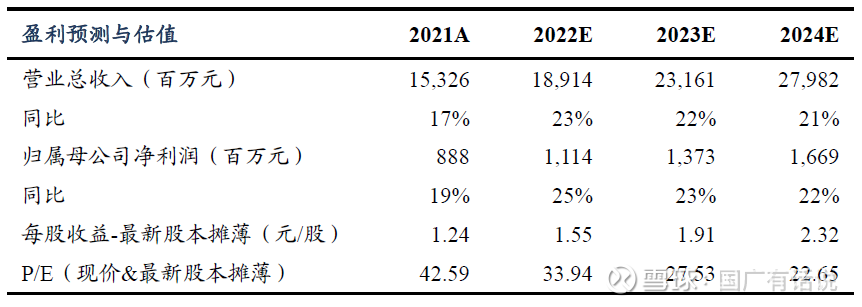

事件:

2022年H1,公司实现营收 87.50亿元(+19.11%,较2021年同期增长19.11%,下同),归母净利润5.76亿元(+14.20%),扣非归母净利润5.59亿元(+13.31%)。单季度来看,2022年Q2,公司实现营收46.02亿(+23.81%),归母净利润3.04亿元(+15.46%),扣非归母净利润2.93亿元(+12.59%),业绩符合预期。

门店扩张平稳推进,网络布局凸显优势:

公司坚持“区域聚焦、稳健扩张”的发展战略,通过“新开+并购+加盟”的拓展模式,快速占领区域市场,截至2022年H1,公司在湖南、湖北、上海、江苏等十省市拥有连锁药店9200家。2022年H1净增门店1391家,其中新开门店546家,并购门店363家,新增加盟店584家,关店102家,总计门店9200家,较2021年同期增长33.57%。公司针对不同区域的人口数量、市场需求和消费人群特点开设门店,形成由旗舰店、区域中心店、中型社区店和小型社区店组成的“舰群型”门店布局。截至2022年H1,公司共有26家旗舰店、99家区域中心店、926家中型社区店和6633家社区店,其中旗舰店日均坪效为139.63元/平方米,显著高于其他类型门店。我们认为,未来公司门店网络将继续进行广度与深度的扩展,提升品牌渗透率,逐步取得市场领先优势。

会员模式带动线上业务快速发展:

公司持续更新迭代会员权益体系,精细化会员标签,打造会员个性化、智能化的营销与服务体系。公司基于会员体系,借助数字化运营体系,推进线上诊疗及线上线下相结合的健康管家和家庭医生服务,致力于以会员为中心的全渠道、全场景、全生命周期的健康管理。截至2022年H1,公司建档会员总量超过6200万,会员销售占比达73.03%。2022年H1,公司互联网业务营收达8.16亿元,同比增长81.4%。未来随着公司会员体系的完善与数字化管理能力的提升,公司线上业务收入有望进一步攀升,并为线下业务赋能增效。

盈利预测与投资评级:

我们维持公司2022-2024年归母净利润为11.14/13.73 /16.69亿元的预测,当前市值对应的PE分别为34/28/23 倍,维持“买入”评级。

风险提示:

并购门店整合或不达预期的风险,市场竞争加剧的风险,疫情反复或加剧的风险等。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

免责声明:

本公众订阅号(微信号:swsc_bm,国广有话说)由东吴证券研究所朱国广团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所朱国广团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

点“在看”给我一个小心心

国广有话说:

点击蓝字 关注我们

投资要点

事件:

公司2022年上半年实现营业收入7.77亿元(+45.33%,同比增长,下同),归母净利润3.71亿元(+141.40%),扣非归母净利润3.45亿元(+166.79%);2022年单Q2实现营业收入5.06亿元(+51.67%),归母净利润2.46亿元(+307.06%),扣非归母净利润2.13亿元(+326.09%)。业绩符合预期。

扣除猴价上涨公司利润增长依旧强劲,在手订单充足保障未来业绩增长:

2022年上半年扣非归母净利润快速增长主要系未实现的生物资产公允价值变动、利息收入和汇兑损益等影响,扣除上述影响后扣非归母净利润同比增长为70.32%。同时,由于公司在临床前CRO的领先地位,在手订单充沛,截至2022年6月31日在手订单金额超41亿人民币,同比增长约78%;2022年上半年新签订单20亿元人民币,其中境内整体承接订单金额超18亿元人民币,同比增长超过50%,海外子公司BIOMERE承接订单近2亿元人民币,同比增长近30%。快速增长的订单将为公司未来业绩提供保障。

收购2个猴场保障稀缺猴资源供应,增强产业链中话语权:

2022上半年公司完成对广西玮美生物和云南英茂两家实验猴供应商的收购,收购对价分别为9.75亿元和8.29亿元。由于疫苗开发和抗体类创新药物研发增长较快,实验猴需求量快速增长并引起猴价上涨,根据中国食品药品检定研究院公开招标公告,猴价由2022年1月份12.2万元/只上涨至19.4万元/只。公司通过收购猴场掌握实验猴供应主导权,有望与临床前CRO业务形成协同效应。

不断加强业务能力建设,新业务提前布局支撑公司未来长期发展:

除了持续深耕药物非临床业务,公司持续推进1)药物临床试验服务,上半年新签合同额同比实现大幅增长,2)细胞检定业务,进一步扩将团队并成立专门子公司,和3)实验模型研究,在建立并完善动物基因编辑技术平台基础上,开始大规模创建疾病动物模型,上述三项业务在上半年都取得了积极进展,有望给公司未来带来新的增长点。

盈利预测与投资评级:

由于公司上半年完成2家实验猴供应商收购,我们将公司2022-2024年归母净利润预测由7.07/9.09/10.84亿元调整为9.23/11.42/13.72亿元,当前市值对应2022-2024年PE分别为45/36/30倍。维持“买入”评级。

风险提示:

订单交付不及预期;新业务拓展不及预期;汇兑损益风险等。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

免责声明:

本公众订阅号(微信号:swsc_bm,国广有话说)由东吴证券研究所朱国广团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所朱国广团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

点“在看”给我一个小心心

每日经济新闻:

每经AI快讯,东吴证券08月31日发布研报称,给予伊利股份(600887.SH,最新价:35.74元)买入评级。评级理由主要包括:1)公司2022H1剔除澳优并表影响后的内生增长稳健;2)产品结构升级持续推进,受疫情扰动液奶收入Q2下滑;3)结构升级下盈利能力持续优化;4)疫情之下龙头地位稳固,加快布局渠道多样化。风险提示:原材料价格大幅上涨;行业竞争格局恶化超预期;食品安全问题;经济恢复情况不及预期。

AI点评:伊利股份近一个月获得13份券商研报关注,买入10家,平均目标价为48.7元,与最新价35.74元相比,高12.96元,目标均价涨幅36.26%。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,东吴证券08月31日发布研报称,给予华熙生物(688363.SH,最新价:143.05元)买入评级。评级理由主要包括:1)疫情下营收、业绩表现亮眼;2)毛利率基本保持稳定,研发投入增加;3)功能性护肤持续高增,抖音渠道发展迅速;4)原料加码合成生物学,药械调整升级,功能性食品开拓顺利。风险提示:市场竞争加剧,研发进展不及预期等。

AI点评:华熙生物近一个月获得15份券商研报关注,买入11家,增持3家,平均目标价为193.43元,与最新价143.05元相比,高50.38元,目标均价涨幅35.21%。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,东吴证券08月31日发布研报称,给予神州数码(000034.SZ,最新价:17.58元)买入评级。评级理由主要包括:1)云计算及数字化转型业务营收增速亮眼,与华为合作逐步加深;2)自主品牌业务收入增幅超50%,发布神州鲲泰人工智能推理服务器;3)行业信创加快推进,公司斩获多个行业大单。风险提示:信创政策不及预期;疫情加剧风险;产品研发进度不及预期。

AI点评:神州数码近一个月获得2份券商研报关注,买入1家。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,东吴证券08月31日发布研报称,给予昭衍新药(603127.SH,最新价:77.93元)买入评级。评级理由主要包括:1)扣除猴价上涨公司利润增长依旧强劲,在手订单充足保障未来业绩增长;2)收购2个猴场保障稀缺猴资源供应,增强产业链中话语权;3)不断加强业务能力建设,新业务提前布局支撑公司未来长期发展。风险提示:订单交付不及预期;新业务拓展不及预期;汇兑损益风险等。

AI点评:昭衍新药近一个月获得7份券商研报关注,买入5家。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 张杨运)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,东吴证券08月31日发布研报称,给予旗滨集团(601636.SH,最新价:11.33元)增持评级。评级理由主要包括:1)Q2单季收入和盈利同比降幅扩大;2)逆势控费效果显著,Q2单位费用同比明显下降;3)资本开支高增长显示外延扩张力度不减,景气承压下负债率上升;4)供给减量与季节性需求回升推动玻璃短期供需边际改善,中期保交付政策落地与行业供给出清有望催化超预期弹性。风险提示:新业务开拓不及预期、原材料价格大幅波动的风险。

AI点评:旗滨集团近一个月获得2份券商研报关注,买入2家,平均目标价为16.94元,与最新价11.33元相比,高5.61元,目标均价涨幅49.51%。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 张杨运)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,东吴证券08月31日发布研报称,给予古井贡酒(000596.SZ,最新价:255.15元)买入评级。评级理由主要包括:1)年份原浆系列量价齐升,单个经销商贡献大幅提升;2)Q2费率保持稳定,毛利率、净利率提升;3)下半年省内次高端有望持续表现,省外点状突破。风险提示:疫情影响增强,省外扩张不及预期、消费复苏不及预期。

AI点评:古井贡酒近一个月获得20份券商研报关注,买入16家,增持1家,平均目标价为238.4元,与最新价255.15元相比,低16.75元,目标均价跌幅6.56%。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,东吴证券08月31日发布研报称,给予恩捷股份(002812.SZ,最新价:193元)买入评级,目标价格为320元。评级理由主要包括:1)Q2出货预计环增10%,单平净利0.9元/平,量利双升;2)全球产能布局加速,干法、铝塑膜即将贡献利润增量。风险提示:电动车销量不及预期,市场竞争超预期。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,东吴证券08月31日发布研报称,给予福耀玻璃(600660.SH,最新价:39.06元)买入评级。评级理由主要包括:1)Q2毛利率同环比下滑较多,主要系原材料/能源成本上涨以及海运费用增加等因素拖累;2)展望未来,福耀长短期基本面均呈现稳定向好态。风险提示:疫情控制低于预期;乘用车价格战超预期。

AI点评:福耀玻璃近一个月获得3份券商研报关注,买入2家,平均目标价为48.88元,与最新价39.06元相比,高9.82元,目标均价涨幅25.14%。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000825 SZ300096 SH600331 SZ000972 SZ300343 SH603968 SZ002573 SZ002214 SZ002022 SH603590 SH600629 SZ300888 SZ300515 SZ301318 SZ002548 SH688159 SZ002832 SH688297 SH603515 SZ300177 SZ002367 SZ002364 SZ000151 SH600883 SH600475 SZ000695 SZ002112 SH600683 SH603227 SH605366 SZ300608 SH601880 SH600858 SH601058 SH600586 SH600220 SZ002281 SH603960 SZ301221 SZ300656 SZ002187 SZ300245 SH688383 SZ002207 SZ300902 SH603456 SH600116 SZ300333 SZ300757 SZ300224