2022-08-31今日SH600048股票最新净值和交易情况

Cherry-胡:

今天晚上万科A(SZ000002)上半年报出来了,集团实现营业收入 2069.2 亿元,同比增长 23.8%;实现归属于上市公司股东的净利润 122.2 亿元,同比增长 10.6%;经营活动产生的现金流量净额 82.9 亿元,同比22.1%。

作为万科的小股东,看到这样的业绩,我是非常开心的。去年我卖了保利加仓万科,我一直郁闷到了现在。

不过,随着我接着往下翻阅年报,我发现万科的利润的增长并不够扎实。利润增量的很大一部分来自于加大利息资本化、汇兑收益,这导致财务费用减少了,进而抬高利润。实际情况与我预想的龙头(万科)穿越地产周期还有一定的差距。

半年报显示,集团实际利息支出合计 62.9 亿元,其中资本化的利息合计 38.3 亿元。这一点引起了我的警觉,万科怎么今年资本化利息占比这么高呢?于是我查找更详细会计科目财务费用。

可以发现,今年和去年的贷款、债券及应付账款利息支出大致相同,但今年资本化利息比去年多13.1亿元,这意味着今年财务费用直接少了13.1亿元;另外万科购买套期保值工具管控汇率风险敞口,汇兑收益10.6亿元,这两项间接增加营业利润23.7亿元。

而2022年万科上半年营业利润242亿元,比去年同期增加22亿元,这意味着万科经营情况并未出现很大的转好。

怎么看待管理层加大利息资本化调节利润的行为呢?我觉得也无可厚非,毕竟像中国恒大(03333)、新城控股(SH601155)等民营企业很早就这么干了,万科无非是手有余粮过冬罢了。

虽然半年报没有给我更多的惊喜,但我对万科并不悲观,地产行业的供给侧一直在清理,而且这个过程是不可逆的,行业竞争格局变好对于活下来企业受益的,这才是我看好万科关键点。

感谢您的点赞关注!

#雪球星计划##半年报解读#

京兆堂传人:

//@砖家Style: 万科A(SZ000002) 保利发展(SH600048) 最烦这种似懂非懂的夹生货。好像利息资本化可以随意调节一样,那是有严格规定的。应该资本化的利息如果没有资本化而作为财务费用,会减少当期应缴税,税务部门要稽查的!

万科A(SZ000002):

万科A:2022年半年度报告 网页链接

长期慢跑者:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

//@巴永文:万科半年报经营性净现金流83亿,保利发展半年报经营性净现金流-225亿,只能说有个央企的爹,真好

周杰睿Jerry:

金地集团(SH600383) 保利发展(SH600048) 万科A(SZ000002)

地产三傻中报都出了,都是正增长,可喜可贺。因为不懂会计,尤其是地产企业,有个问题,今年销售下滑是不是减少了支出,所以增加了利润,也就是说是不是今年销售收入为零,结算之前的项目之后是不是利润更高,另外如果房价下跌,库存地和房是不是要计提减值。

秋风秋雨A:

海康威视(SZ002415)

保/金正能量资讯 (653):保利年赚274亿、海康年赚168亿、金地年赚94亿、实属不易

1、韧守目标价:海康回归臆SDN前42、保利回归除权价前17、金地回归净资产14元

2、Z美合作缓和有利于海康【纳斯达克副主席麦柯奕:继续欢迎中国企业来美上市】

3、海康威视:海康威视与鞍钢集团签订战略合作协议 、共同推进钢铁企业数智化转型

有感于今夏高温重庆多处森林火灾:海康威视森林火灾预警全面解决方案简介及订单

A、海康威视森林防火系统:具有对森林火情和人为活动进行监测,实现火灾监测预警、火情研判、扑火指挥、态势分析、 灾损评估、火灾督查等功能。

B、海康威视提供森林山火监测预警平台,高点双光谱热成像/低点智能摄像机,无人机

C、对进入森林区域疑似违法违规动火吸烟等活动特征要素进行图谱识别/报警、大数据

D、海康威视森林火灾全面解决方案:已应用大兴安岭、黑龙江甘肃云南数十家林业局

E、海康威视订单多多:重庆山林火灾警示、将会新增数十家省市林业局向海康签订单

4、海康:团队研报或不是吃素、中报高达20家研报目标均价50、员工股权激励29.71元

保利发展(SH600048)万科A(SZ000002)

MoneyMachine1018:

20达日期定了,除了会后YQ肪空放松这一高度一致性预期之外,市场还普遍预期现在到20达结束这期间地惨会有唯稳,不过我在想,20达后地惨政策是否会重回旗帜鲜明的#房住不炒# ?

保利发展(SH600048)

中国平安(SH601318)

招商银行(SH600036)

秋风秋雨A:

保利发展(SH600048)

保/金正能量资讯 (652):保利年赚274亿、海康年赚168亿、金地年赚94亿、实属不易

1、招保万金同处困境、中报优秀:万科增长+10%、金地+8%、保利+5%、招商-55%、

2、今日万科带领地产板块全线修复、被贬为“夕阳产业”赚的真金白银完超“新能源”群

3、万科保利金地困境中仍实现正增长、令市场预期刮目相看、今投机资金会来凑热闹

4、金地业绩优秀:保利+5%/金地+8%、股价却落后保利高达-5.34元、金地错杀须补涨

5、金地最新海报1:金地集团华东区域发布2022销售海报,回款和签约双双突破300亿

6、金地最新海报2:金地集团华东上海公司2022销售海报,回款和签约双双突破200亿

7、广发证券8月30日研报,金地目标价18.35元、2022年净利润103.5亿,同比增长10%

8、并非春秋大梦:大盘3800点/万科22/保利20元/金地18元、不过份/A股一切皆有可能

金地集团(SH600383)海康威视(SZ002415)

风财讯:

来源: 澎湃新闻

(记者 李晓青)8月30日,在保利物业(06049.HK)2022年半年报业绩会上,保利物业董秘尹超在谈及目前物业行业的收并购时表示,当前由于整个行业受到资金链影响,市场上用于并购的资金量明显下降。直观的感觉就是买家的购买意愿和卖方出价意愿都明显回落。

尹超表示,从并购市场的卖方来看,目前无论是地产还是非地产的公司,对于整个项目估值的预期还是比较高的。今年二季度以来,整个物业并购市场出现明显降温,交易量也出现明显萎缩。

8月29日,保利物业披露2022年半年报情况。

财报显示,2022年上半年保利物业收入64.49亿元,同比增加25.2%;毛利13.04亿元,同比增加26.5%;毛利率20.23%,同比增加0.21个百分点;净利润6.35亿元,同比增加25.8%;净利率9.9%,同比增加0.1个百分点;公司拥有人应占利润为6.28亿元,同比增加28%;手持现金及现金等价物约52.23亿元,同比减少26.7%。

对于公司现金量下降的原因,保利物业管理层解释,公司现金下降是和保利发展开展车位租售所致。2021年7月份,保利物业跟保利发展签订车位租售框架协议,根据协议公司在今年1月份向保利发展支付了30亿元的保证金,这是造成账面资金下降的主要原因。

从收入构成来看,保利物业物业管理服务收入为39.54亿元,同比增加25.8%;非业主增值服务10.92亿元,同比增加35.4%;社区增值服务约14.02亿元,同比增加16.6%。

截至6月30日,保利物业合同管理项目总面积约7.31亿平方米,合同管理项目总数2575个,在管项目总面积约为5.23亿平方米,在管项目总数1910个。

保利物业在半年报中表示,短期波动不改行业长期向好趋势,物业服务行业轻资产、抗周期、强现金流的商业特点依然突出,物业服务行业正处于规模持续扩容、市场化水平逐步提升、服务场景不断突破、业务内涵持续丰富的发展机遇期。

对于保利物业未来的业绩指引,保利物业总经理吴兰玉表示,希望未来保利物业的营收增速保持在30%,利润不低于20%。

保利发展(SH600048):

2022年8月30日,中邮证券有限责任公司发布研报,上调保利发展(600048)评级,评级由“谨慎推荐”调整为“推荐”。 该研报摘要表示: 预计2022-2024年营业收入为3212.59亿元、3533.94亿元、3887.42亿元,归母净利润为288.02亿元、312.... 网页链接

航海靠舵手:

新城控股(SH601155) 万科A(SZ000002) 保利发展(SH600048) 看了看房地产的中报,我感觉新城可以裁掉一半员工,工资少了四五十亿,每年经营性现金流保持200亿,两三年后手持现金+现金流足可以还完有息负债,利息省50亿。以后每年租金150亿,用租金去干上海深圳杭州苏州成都的房子就行了,也不用借贷。赶快缩表吧,躺平挺好的,干嘛那么激进呢…

万科很多员工是物业的,但实际上也可以裁一两万人。万科缺点就是没有新城万达龙湖成体系的商场,还好万物云营收挺好的…

看看滨江集团,一千多个员工干了每年2000亿的销售额,这就是人家为啥每年可以放一个月的假,一点都不怕还钱什么的…

丹书铁券:

曾经在雪球风头无两的板块——地产成了地惨后,讨论的人基本都没了。最近地产基本面正在发生变化,一个是大多数城市取消限购,另外一个是拍的地利润率也不错。

激进的民营地产出局后到了剩者为王的年代。不管怎么跌,一个十万亿大市场它就在那里。

旗帜鲜明的看多港股市场跌跌残国企、央企地惨股。

光合:

![[困顿]](http://js.xueqiu.com/ugc/images/face/emoji_11_sleepy.png)

回复@丹书铁券: 居然没有保利和绿城保利发展(SH600048)绿城中国(03900)//@丹书铁券:回复@harveychoi:拿走,不谢! 中国金茂(00817) 中国海外发展(00688) 华润置地(01109) 龙湖集团,中国宏阳海外。其中五家国企央企,一家民企。最艰难的时候还能分红的大概率不会是输家。

观点指数:

关注:点击上方蓝字“观点指数”,欢迎置顶或设为星标,即可快速获取更多专业数据资讯、研究报告、深度干货。

摘要:

保利物业自身作为央企在公共服务领域具备先天优势,所构建的公建城服护城河以及全域服务战略将有效确保其在物企公共服务领域的领先地位。

观点指数

8月30日,保利物业按时披露了2022上半年业绩并召开了业绩会。

报告期内,保利物业规模实现了稳定增长,营收及利润增幅均在25%左右,管理面积增加至5.23亿平方米,而在行业普遍下行的背景下,利润率也得到了改善。

保利物业自身作为央企在公共服务领域具备先天优势,所构建的公建城服护城河以及全域服务战略将有效确保其在物企公共服务领域的领先地位。

央企物业的余裕

从2022年中期业绩具体来看,保利物业上半年实现营业收入64.5亿元,同比增长25.2%;净利润6.4亿元,同比增长25.8%,和往期相比增幅有小幅下调。但若在业绩普遍下行的物业服务行业中横向比较,可以认为实现了优质增长。

项目层面,截至2022年6月30日,保利物业在管面积达到5.23亿平方米,较去年年底新增约5778万平方米;合同面积7.32亿平方米,较去年底新增约7529万平方米。

作为央企物业公司,保利物业的规模成长并非通过收并购手段而是主要源自内生增长。

2022上半年,保利物业新中标第三方项目单年合同金额12.4亿元,新签约第三方项目单年合同金额6.1亿元,近3年第三方物业管理服务收入复合增速64%。

值得一提的是,保利物业股权激励方案也终于在今年上半年顺利落地。由于历史原因,大型国企对管理层及员工实施的股权激励面临较严厉监管,实施上存在一定难度,落地的并不多。

保利物业股权激励今年4月份终于通过国资委完整审批并落地,从最终结果来看,授予总份额约为428万股,授的价格约为每股25.71港元,从4月份授予到6月30日,累计摊销约产生了532万元的管理费用。

另外,保利物业截至年中应收款科目也有所增长,主要是车位代销业务交付给保利发展30亿元作为保证金,这也是保利物业在手现金及现金等价物下降的主要原因之一,根据合同约定,相关款项将于今年12月收回。

据投资者转述,保利物业管理层在业绩会中曾就此回答表示,车位代销业务上半年实现的利润高过这笔资金在银行存款所能获得的利息,该等车位销售业务预计明年还会继续开展,2023年预计也还会有相关保证金的支出。

这些表现离不开地产关联方保利发展。

截至2022年6月30日,保利发展扣除预收款的资产负债率为66.45%、净负债率为64.14%、现金短债比为1.41,三道红线指标均处绿档,在手货币现金1571亿,约占总资产的11%,考虑到大部分民营房企现状,保利发展未来在地产开发行业的市占率将有望进一步扩大,这也会为保利物业提供更充分的物管项目或业务输送。

利润率方面,2022上半年,物业服务行业受疫情冲击、补贴退坡、地产危机以及宏观环境不景气等因素影响,从已公布半年报上市物企来看,利润率下行是普遍趋势,例如碧桂园服务毛利率下降6.5个百分点,融创服务毛利率下降3.4个百分点。

保利物业以往毛利率水平和同行民营物企相比一直不占优势,但今年上半年在行业普遍面临较大压力情况下不降反升,毛利率上升0.2个百分点至20.2%,行政开支占总收入的比例也由8.5%降低至8%。

2022上半年国内市场疫情扰动,房地产行业环境也频频波动,保利物业在下行环境中不仅实现了业绩增长,成本管控方面也取得了成效,表现出了同时作为央企和物业公司良好的经营韧性和强抗周期性。

公建城服护城河

公建业态是保利物业的重要布局版图,占截至2022年6月30日总在管面积约52.7%,而公建领域也是保利物业进行第三方外拓的重点之一。

公建业态本身的单位面积营收以及利润率并不高,保利物业公建业态面积占比高达52.7%,只提供了约15.3%营业收入。但是物业服务行业本身与基层治理息息相关,保利物业的央企背景也令其在公建项目获取方面有其他企业难以企及的优势。

具体成效来看,保利物业今年上半年新签约公共项目的单年合同金额约4亿元,其中高校与教研物业、轨道及交通物业、城镇景区三大核心业态金额占比71.1%,重点拓展项目则包括华中科技大学、长沙市轨道交通4号线及6号线、广东城际线路(广惠、广肇)、滕王阁景区、故宫博物院文保科技部等。

而且城市服务一直是物业服务企业拓展的重点之一,普遍观点认为环卫业务是城市服务的主体构成,但实际上不同物企对城市服务的概念也有不同的理解和追求。从保利物业的角度出发,城市服务模式被其称为“全域服务”。

具体而言,以保利物业新孵化的广州海珠模式为例,今年上半年新中标了广州市海珠区琶洲街道、凤阳街道、瑞宝街道等多个街道项目。

通过这些环卫项目,结合所管理的广州塔景区、海珠湖以及同在海珠区同一地域的一系列住宅、商办以及公共服务项目,从这些项目中进一步孵化出“全域服务”,包含垃圾分类,园林,绿化养护,水域生态治理,一体化市政和一站式老城镇换新,智慧化民生配套和定制化产业赋能等产品包。

保利物业自身在公建及城市服务领域具备先发和背景优势,近年来在环卫项目以及公建业态的拓展方面一直保持活跃,市场化方面在国资物企中也走在前列,已稳居公共物业龙头。

另外值得一提的是,在例如碧桂园服务等物企近期中期业绩会中,部分同行物企管理层曾表示今年上半年较大面积出现了大业主在公建项目及城市服务项目的支付能力有所下降,即出现了款项回收延期或受阻的情况。

而保利物业方面,截至2022年6月30日贸易应收款中约95%为1年期以内,从公共服务板块来看,该部分72%的应收款账龄在为90天以内,87%为半年以内,97%以上为1年内,上半年公共服务的收入同比增加约13亿,对应的公共服务应收帐款增加约1.4亿。

整体来看,保利物业在大量布局公建领域的情况下应收款结构和账龄也并未受到明显影响,这也侧面反映了保利物业作为央企物业公司进开展公建业务的经营优势。

点击阅读原文,了解更多

破晓的投资笔记:

业绩超预期?

今天万科发布了2022年中报,昨天保利也发布了2022年中报,刚好这两家公司可以一起来看一下。

首先上数据:

万科上半年营业收入2069亿,同比增长23.82%;归母净利润122亿,同比增长10.64%;

扣非归母净利润117亿,同比增长9.26%。

保利上半年营业收入1107亿,同比增长23.13%;归母净利润108亿,同比增长5.11%;

扣非归母净利润101亿,同比增长0.76%。

这份中报出来,我看评论一片叫好声,加上今天两个股票逆市上涨,很多人都说要反转了。

真的是这样吗?我认为远没有到反转的地步,甚至连曙光还没有见到。

这涉及到房地产行业的特殊性,现在的销售收入大部分都是两年前左右已经销售出去的,只是现在结算确认收入而已。

在当前时间点,我们看上半年两家的销售面积和金额:

万科:上半年实现销售面积1290万平方米,同比下降41%;销售金额2152亿元,同比下降39%。

保利:上半年实现销售面积1307万平方米,同比下降21%;销售金额2102亿元,同比下降26%。

全国:上半年商品房销售面积6.9亿平方米,同比下降22%;销售金额6.6万亿元,同比下降29%。

这样看来上半年万科是表现不佳的,下降幅度远高于全国平均水平。

保利小幅优于全国平均水平。保利毛利率也比万科高了5个百分点,万科2029亿营收,利润122亿,而保利1107亿就实现了108亿净利润。

我想这就是上半年保利股价相对强势,而万科大跌的原因吧。

现在房地产正经历寒冬毋庸置疑,截至 2022 年 6 月末,全国商品房待售面积 5.5 亿平方米,同比增长 7.3%,自 2021 年 7 月以来单月累计增速持续为正。其中,住宅待售面积 2.6 亿平方米,同比增长 13.5%。商品房待售面积、住宅待售面积累计增速均为近 5 年来高位,库存压力逐步增大。

2022 年 1-6 月,全国 300 城土地市场成交面积 2.5 亿平方米,同比下降 51.9%,各月成交面积降幅均超 40%;土地市场溢价率仅约 3%-5%,保持低位震荡状态,整体市场表现冷淡。

身处地产行业的我更是切身体会了,今年获得失业名额一枚。

虽然各地密集出台房市刺激政策,但收效甚微,疫情影响也是很大的,很多人是真没钱了,有点小钱的,由于对未来的悲观预期也勒紧裤腰存粮过冬。而有钱的,也因为上涨预期没了,也不敢去买房投资了。

预期改变是需要时间的,绝不是短期几个月就马上就转变了。

从个股来看,万科保利上半年并未交出超预期的业绩,我买入的预期是降幅低于全国水平,然后行业集中度提升。至少这份半年报没有看到这方面的趋势。

冬粮够足吗?

当然只是上半年的业绩远到不到定生死的地步,这才刚刚开始。现在重要的不是看谁跑得快,而是看谁能活下去。

万科:目前持有货币资金1410亿元,远高于短期借款和一年内到期的有息负债的总和 626.4 亿元。剔除预收款项的资产负债率为 68.4%。

综合融资成本4.08%,报告期内分两次完成总额为 29.9 亿元的公司债券发行,最低票面利率为 2.90%(3+2 年期),分四次完成总额为 85.1 亿元的境内外中期票据发行,最低票面利率为 2.95%(3 年期)。

保利:目前持有货币资金1571亿元,远高于短期借款和一年内到期的负债总和761亿。剔除预收款的资产负债率为 66.45%。

报告期内发行公司债 65 亿元、中期票据 75亿元,平均融资成本仅 3.09%。其中,公司 5 月发行的 3 年期中期票据、8 月发行的 3+2 年期公司债票面利率均仅为 2.80%,分别创公司发行同类产品的历史最低利率。

两家企业存粮充足,融资利率低,我认为过冬大概不成问题。

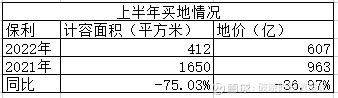

两家房企买地情况:

保利没有在2022年中报找到权益比例,就用的计容面积,权益数据可按2021年中报的的71%权益比例可做个参考。

两家拿地面积同比下滑75%-80%,上半年全国 300 城土地市场成交面积 2.5 亿平方米,同比下降 51.9%,可见两家公司拿地也在大幅收缩,这是把双刃剑,现在收缩拿地,会面临后续“面粉”少了,如果长期这样,后续面临没有面粉,做出的面包就少了,营收必然下降。

但同时也可能是收缩等熬不住的企业,好捡便宜,不管是拿地还是已有项目接盘,我认为两家的策略是后者。

总结

从这两份中报来看,业绩并不好,但现在首要考虑的是活下去。我认为这两家大概率是能活下来的企业的。

买入万科及保利,不要寄希望于短期马上反转,这很难,小房企破产,龙头企业集中度提升肯定是有个惨烈的过程的,这是需要时间的。

当认为这两家是大概率能活下的企业,后面要思考的就是:

1、现在这个价格便宜吗? 按上半年利润一般占全年的35%左右,简单推算2022年全年利润,万科348亿,保利308亿。对应现在万科5.3PE,保利6.5PE,你认为便宜吗?

当然现在地产情况特殊,用简单的静态看意义不大,我认为3年后万科回到2020年400亿的净利润,保利回到290亿净利润。是有比较大的概率的,PE取10倍,万科4000亿,保利2900亿。

2、房地产行业还有空间吗?中国城市化高速发展的时代结束了,但城市化还未终结。龙头企业受益于行业集中度的提升及行业的发展,过冬后还是有很大的增长空间的。

虽然不会有土地红利时代的好日子了,但是集中度提升后,会伴随利润率的提升,赚一份“土地加工”的钱还是没有问题的。

万科A(SZ000002)保利发展(SH600048)房地产ETF(SH512200)

#投资炼金季财报快评##2022年中投资炼金季##雪球星计划#

@今日话题@雪球创作者中心@投资炼金季

公司分析小达人:

卷到啥程度了,我们观察身边就可以看出来,越来越多人开始关注短视频了,地摊经济,车尾箱经济慢慢变多了,步行街到处都是卖柠檬水,冰粉,烧仙草之类的清凉饮品。背后反映的问题就是经济不景气,就业岗位减少,人们对未来收入的预期降低了。

人们对未来收入预期降低,首当其冲受到影响的就是可选性消费:中高端酒类,保险中费用高的险种,以及房子等,当然新能源车在今年能源危机的背影下,反而走出了相反的行情,确实也让人惊喜。

现在很多公司,除了上游资源品公司和少数制造业公司,很多收入利润都是同比降低的。现在很多公司甚至提出来了不追求盈利多少,谁有现金流谁就是王,谁能跟银行借到钱谁就是大佬。

青年失业率还是处于历史高位,说明企业经营不景气。

地产不行,线下教育不行,互联网不行,近两年好像出现在我们身边就夺得就是下岗这个字眼,跳槽这个字眼在大家眼里逐渐也变得谨慎起来了。现在,能有一份按时发工资,交五险一金的工作,似乎已经成为了大家眼里的“好工作了”。另外就是考公考研的人数继续急剧攀升,也说明大家更追求稳定了在经济不太明朗的时候。

走一步看一步把,现在是全球经济衰退,我们也难以幸免会在某种程度上被拖累

五粮液(SZ000858) 保利发展(SH600048) 宁德时代(SZ300750)

砖家Style:

万科A(SZ000002) 保利发展(SH600048) 最烦这种似懂非懂的夹生货。好像利息资本化可以随意调节一样,那是有严格规定的。应该资本化的利息如果没有资本化而作为财务费用,会减少当期应缴税,税务部门要稽查的!

降噪房地产:

招商证券房地产(不动产与综合服务)组

赵可、路畅

报告日期:2022年8月29日

摘要:

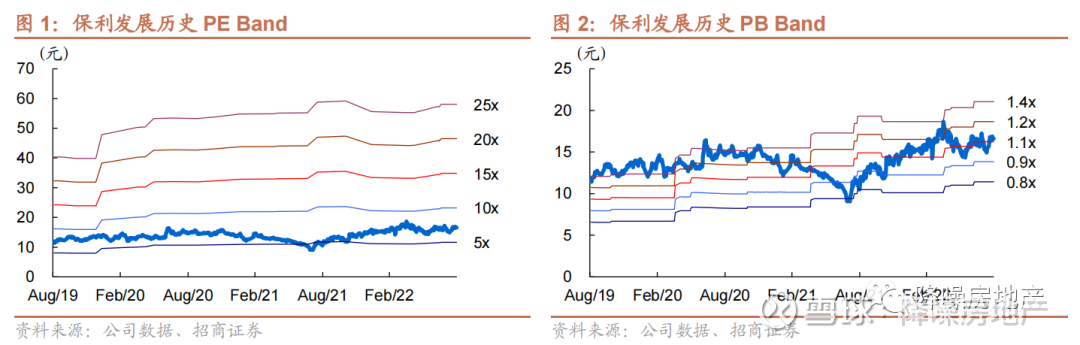

半年报业绩仅微增,主要因符合市场预期的毛利率下行,但后续结转规模保障性较高;销售额增速显著优于行业top20房企水平,销售规模保持行业第三,拿地规模继续保持第一梯队且结构上聚焦高能级城市;多元化业务继续提升服务竞争能力,持续助力主业发展;公司三道红线继续保持“绿档”水平,融资成本进一步降低;预计 2022-2024 年 EPS 分别为2.44、2.62和2.91元,维持“强烈推荐”评级,考虑到未来行业竞争格局改善的长逻辑或抬升优质绿档央企估值溢价,给予目标价 24.40元/股(对应 2022PE=10X)。

半年报业绩仅微增,主要因符合市场预期的毛利率下行,但后续结转规模保障性较高。

公司22年上半年营收/营业利润/归母净利分别为1107亿/192亿/108亿,同比分别+23.1%/+1.2%/+5.1%,与业绩快报基本一致。公司收入增长较为稳健,但毛利率同比降低7.0 PCT至25.5%(较21年底降低1.3 PCT),三费费率较21年降低0.8 PCT至6.0%,投资收益较21年同期增加6.2亿元至24.7亿元,一定程度对冲毛利率下滑,使得营业利润增速较营收增速降低21.9 PCT至1.2%;22年上半年结转项目母公司权益比例较去年同期略有提高拉动归母净利润增速至+5.1%。

往后看,22年公司竣工计划4231万方,较21年实际完成额+1%,在上半年行业及疫情压力较大背景下中报未调整竣工计划,一定程度上彰显公司对后续竣工规模的信心,或可保障全年结算规模,同时预收账款对滚动一年营收的保障倍数略降,但仍达1.42,对后续收入仍有一定保障。

销售额增速显著优于行业top20房企水平,销售规模保持行业第三,拿地规模继续保持第一梯队且结构上聚焦高能级城市。

公司22上半年全口径销售面积/金额分别为1307万方/2102亿元,同比分别-21.8%/-26.3%,增速受行业影响下滑明显,但仍显著优于top20房企销售额增速(-47.6%),对应销售均价约1.61万元/平方米,较21年微增(+0.01万元/平方米),销售回款1995亿元,对应回款率94.9%,在行业艰难时期仍处高位。据第三方数据显示,公司22年上半年全口径销售额继续保持行业第三。结构上看,38个核心城市销售贡献为79%,同比+2 PCT。公司市占率3.18%,继续稳步提升,结构上在22个城市销售排名第一,46个城市排名前三,深耕效果显著。

公司上半年新增项目37个,合计对应全口径计容建面/拓展金额412万方/ 607亿元,同比分别-75%/-37%,对应楼面地价1.47万元/方,较去年同期+154%,主因行业融资环境较严的背景下公司在策略端收敛聚焦,在执行端坚守定力,更多布局高能级城市。公司拿地力度(拿地金额/销售金额)28.9%(较21年降低5.8 PCT),横向比较较为积极。结构上看,公司继续聚焦城市深耕,优化资源布局。上半年一二线城市、38 个核心城市拓展金额占比分别为85%/90%,同比分别+16 PCT/+14 PCT,中报披露新获取资源全部位于市场有效边界内。同时公司持续提升拓展质量,严控商办及自持物业规模,报告期内新增住宅货量占比94%,同比+8 PCT,产品结构不断优化。中指研究院显示公司上半年权益拿地金额位列行业第六,继续保持第一梯队,为后续发展夯实基础。

土储方面,公司未签约面积约8200万方,估算综合货值约在1.6万亿元左右,中报披露公司资源储备可满足2-3年的开发需求,且结构上38个核心城市货值储备占比始终保持在75%以上,住宅货量占比超80%,为公司的可持续发展提供保障。

多元化业务继续提升服务竞争能力,持续助力主业发展

民生服务领域

,上半年保利物业实现营收64.49亿元,同比+25.16%,在管面积5.23亿平方米,合同面积7.32亿平方米,报告期内新增长沙轨道6号线、广州海珠湖国家湿地公园、嘉兴南北湖风景区等标杆项目,进一步提升了公司品牌影响力;

城市运营赋能领域

,商业板块开业购物中心34个,开业面积231万平方米,在营及筹建项目分布于广州、上海、武汉等38个城市;酒店管理板块已开业酒店、会议中心22个,客房数近5700间;公寓板块开业及筹开项目49个,覆盖上海、广州、杭州、成都等核心城市。

公司三道红线继续保持“绿档”水平,融资成本进一步降低。

截至22年上半年底,公司账面有息负债规模3635亿元,较21年底增加7.4%,利用自身绿档优势继续扩展;从期限上来,即期有息负债占比21%,较21年提升2 PCT,短期偿债压力可控,在手现金1571亿元,对应现金短债比1.41,扣除预收款的资产负债率为66.45%、净负债率为64.14%,继续保持绿档水平;截至22年上半年底公司有息负债综合成本仅约4.32%,较21年底降低14 BP,继续保持业内领先优势。

投资建议:半年报业绩仅微增,主要因符合市场预期的毛利率下行,但后续结转规模保障性较高;销售额增速显著优于行业top20房企水平,销售规模保持行业第三,拿地规模继续保持第一梯队且结构上聚焦高能级城市;多元化业务继续提升服务竞争能力,持续助力主业发展;公司三道红线继续保持“绿档”水平,融资成本进一步降低;预计 2022-2024 年 EPS 分别为2.44、2.62和2.91元,维持“强烈推荐”评级,考虑到未来行业竞争格局改善的长逻辑或抬升优质绿档央企估值溢价,给予目标价 24.40元/股(对应 2022PE=10X)。

风险提示:销售增长低于预期、结算规模低于预期、毛利率改善不及预期等。

报告详见下方链接或扫描下方二维码即可查看:

保利发展(600048)—— 一业绩微增,销售增速显著优于行业且回款率高

喜欢本篇内容请给我们点个在看

7-ups:

保利的销签约金额已经基本与万科持平,在2100亿左右,毛利水平也保持的不错,市值超越万科说明市场在月线这个维度还是有效的。保利发展(SH600048) 万科A(SZ000002)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600536 SH603102 SH601608 SZ002261 SZ001323 SZ002023 SZ000695 SZ002037 SH600617 SZ002310 SZ002824 SZ301185 SH600740 SZ002951 SH688322 SZ000488 SZ001336 SZ300901 SZ002209 SH600697 SZ300366 SZ000933 SH603927 SH601666 SZ300831 SH600340 SZ002482 SH600970 SH688148 SH600748 SH900917 SZ300996 SZ300772 SZ000988 SH600776 SZ002967 SH600444 SZ002548 SZ300732 SH603106 SZ301055 SZ300975 SH600916 SH603950 SH603920 SZ002761 SZ000766 SZ300555 SZ000505 SZ301079