2022-09-05今日SH688083股票最新净值和交易情况

呼啸赋诗:

中望软件(SH688083)

相对论谬误在逻辑前提。

前提一所有地方v=s/t;前提二所有参考系平权,光速恒定,不以参考系的选择而改变。

若定义光速为光在真空中的速度,光速的参考系是限定为真空的,光速恒定不变。

若光的参考系不限定,不同参考系光速就会不同。如:以真空为参考系时,光速为c;以光自身为参考系时,光速是零。又如:一束光从远方传来,奔向光线的人会比待在原地的人更早看到光,请问光速相同吗?所以,要光速不变,参考系不能变;参考系变,光速变。

长安卫公:

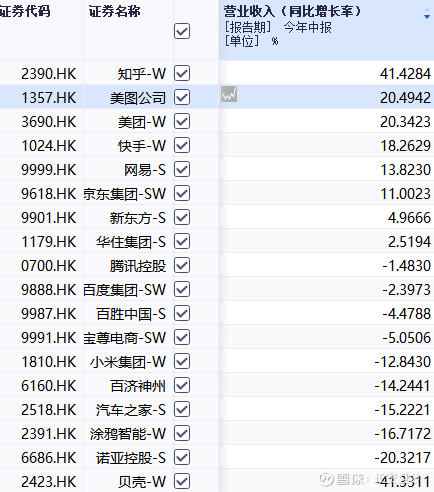

今年以来,疫情比较严重的影响了经济活动和消费需求。所以,已经披露财报的互联网公司,经营业绩均不尽如人意。

除了快速增长的拼多多、美团、快手营收录得正增长以外,BAT、小米、京东等绝大多数互联网公司主营均表现较差。

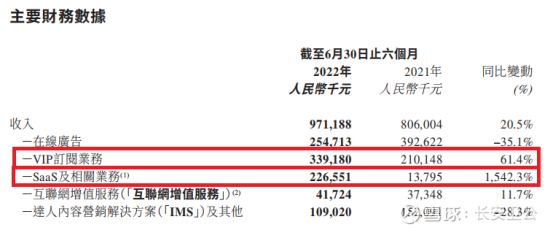

比较意外的是,作为“美图秀秀”、“美颜相机”的母公司,美图本季度营收达到9.71亿,逆势增长20.5%,在港股互联网公司中排名靠前。

看了美图财报发现,在用户数据保持增长的同时,美图跑入了另一个成长赛道,核心业务正在发生变化。

超越在线广告业务成为公司最大的收入来源

期内,美图公司VIP订阅业务收入达到3.392亿元,同比增长61.4%,。

此外,SaaS及相关业务收入取得不错的进展,同比增长1542.3%达人民币2.27亿元。

可见,除了之前面向C端的广告业务以外,美图C端订阅服务及B端SaaS业务都在快速增长,成为驱动营收增长的最大动力,现在或许是时候用另一个角度来看美图了。

一、业务加速成长,VIP订阅成为第一大收入来源

互联网公司的商业模式大同小异,圈用户——做大用户——规模效应——大规模盈利。

做大用户

不过,今年创投、二级市场行情的转淡,许多中小型互联网公司都在今年倒在了这一步。

在水温较低的市场下,一些处于基本盘稳定+第二增长曲线的成熟期公司,反而会比较受关注。

截止2022年6月30日,国内美图秀秀MAU为1.25亿,美颜相机MAU5608万,美图秀秀、美颜相机分别位列图片美化、拍照摄影赛道用户量第一。

2018年,美图先于海外应用开展VIP订阅业务,取得了比较大的成功。

例如加快编辑过程、拥有更多高级特效等

2020年,美图秀秀、美颜相机等美图公司旗下应用开始推出VIP订阅业务,订阅的VIP用户可以享受付费功能和获得更优质的影像编辑体验,。

同比增长61.4%

今年上半年,美图VIP订阅收入受国内用户付费率提升的推动,,达到3.392亿。报告期内,美图在全球范围内拥有约名VIP会员。

目前,美图公司正将VIP订阅业务从生活场景拓展至工作场景,以满足个人营销、活动宣传、产品展示、品牌推广等多种需求。

虽然美图本季度国内VIP会员服务有所增,但在MAU中的渗透率仍处于较低水平(会员比率在2.9%以内),低于美图海外应用的会员渗透率(部分应用渗透率已超7%),通过公司对客户的精准运营持续转化付费用户,付费渗透率还有很大提升空间。

同时,随着VIP功能从生活场景相关需求拓展到工作需求,未来产品往设计工具延伸,ARPU同样具备提升空间。会员用户数、ARPU双重驱动,巩固VIP订阅业务(包括国内、海外)长期稳健增长。

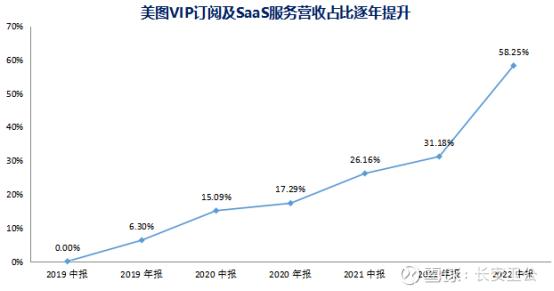

受益于VIP订阅服务及SaaS服务的迅猛增长,美图Vip订阅及SaaS服务在营收中的占比逐年提高,公司业务形态也发生了非常大的变化。

超2.4亿的月活用户、较低的渗透率,使得美图可以不断挖掘用户需求,提升影像编辑体验,进一步扩大VIP订阅用户规模,以及相关营收。

二、企业级SaaS赛道加速成长,全方位赋能美业

这几年,全球互联网C端巨头都有一个趋势,就是将B端SaaS服务作为发展的重点。

比如,亚马逊发力SaaS,成为了全球排名第一的云计算公司;微软发力做SaaS,云计算、CRM、软件订阅三个板块快速增长,SaaS营收一举超过行业老牌公司Salesforce;阿里、腾讯两家C端巨头也在全力冲刺SaaS,在云计算、企业服务领域全面竞争,齐头并进。

相比C端用户,虽然B端用户获客成本较高,但客户迁移成本较高,B端SaaS客户非常容易获得长期且稳定的营收。

这也是SaaS企业经常受到二级市场热捧,估值高达几十倍PS的原因。

C端巨头借助其认知广泛的品牌优势、技术储备,在B端往往能快速积累起客户资源。

向化妆品门店的ERP服务SaaS美得得

美图作为在颜值经济最知名的公司,也在凭借自身优势,发力B端SaaS服务,当前美图围绕影像及美业服务的主业,推出了面、面向、面向。

(1) 化妆品门店SaaS美得得

随着信息技术革命到来,电商、微商等线上交易中,大数据已经得到了比较好的应用。然而,对于实体零售来讲,仍有很大的改善赋能空间。

美得得作为美图O2O的主力军,着力拓展化妆品门店的ERPSaaS及基于ERP服务发展的供应链管理服务。

美得得通过SaaS服务,为线下化妆品门店提供O2O营销服务、自定义模块、分销系统、促销方式、在线客服、优惠券、积分、会员管理、卡包,以及数据分析功能。

用大数据赋能线下化妆品门店,提升线下门店的经营效率,自收购以来一年多的时间,美得得实现了快速增长。

250个地区

当前美得得业务覆盖超过、集合店。21年供应链收入。

(2) 提供AI皮肤分析技术的美图宜肤

凭借美颜领域的第一身位,美图实现了业内领先的皮肤识别技术。

C端品牌力+行业领先的AI皮肤识别技术

公司通过美图宜肤将赋能美业。当前,美图宜肤与全球各大品牌和研究机构合作,为全球护肤品牌、医美机构及美容院提供AI皮肤分析技术,目前业务覆盖全球2826家。

(3) 为商业摄影提供人工智能AI技术的美图云修

在美图多年深耕AI影像美化领域的技术储备支持下,美图云修为商业摄影行业提供专业级图像处理,基于核心AI技术一键即可实现批量修图,替代低效的重复人工,实现高质高效的稳定出片。目前业务服务了2000+的品牌机构,其中包括近百家行业头部的摄影品牌旗下连锁门店,超千家中型商业摄影机构,同时涵盖照片直播、电商摄影等平台以及大量的摄影工作室和独立摄影师,真正解放修图师双手,助力商业摄影行业实现降本增效。

这些布局美业的SaaS服务,实现了为1.15万家化妆品零售提供ERP服务;为2680+全球护肤品牌、医美机构及美容院提供了AI皮肤分析服务;为2000+摄影工作室提供人工智能AI技术。

SaaS布局,让美图成功实现了从“C端”国民级应用,向“B端”产业链应用的转型覆盖,成为国内“C端美颜”+“B端美业”的全能型美业SaaS服务商。

美图SaaS服务实现营收2.27亿,同比增长15.42倍

得益于VIP订阅及影像SaaS的强劲增长,美图VIP订阅及SaaS服务营收,持续快速增长。截止2022年中报,。

三、工具型产品国产化是趋势,投资机会显著

最近几年,地缘关系是影响市场情绪的一个重要因子。

随着东西方竞争的加剧,国内面临着西方各种软件硬件限制,第三代、第四代半导体材料、芯片、光刻机等硬件方面对国内的限制,导致许多科技公司的发展受阻。

但其实,在软件领域,国内也遭受了许多西方的制约。

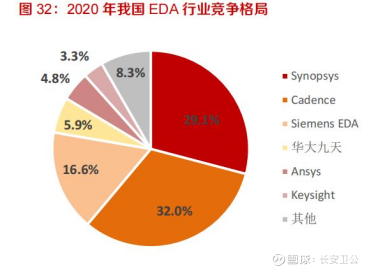

比如,MathWorks公司研发的商业数学软件MATLAB,从2020年开始就被禁止在国内许多高校和企业使用;计算机工作者日常用到的开源应用Docker,也让360和华为遭受使用禁令;最近,Synopsys、Cadence以及德国Mentor Graphics三巨头把持的EDA软件也在计划限制国内科技企业使用。

到了今年,更多的通用型软件如全球UI设计领域的“头部企业”Figma封禁了国内大疆等企业的使用,相关企业账号在Figma上的所有文件将无法访问;Adobe也突然查封中国账号,国内IP无法再访问设计社区Behance。

不过,虽然短期会有影响,但长期来看更有利于国内软件自主。

比如,禁用的MATLAB,给了国内Truffer追赶上的机会;禁用了EDA软件,给了国内华大九天、广立微、概伦电子追上的机会;禁用了figma,也给了国内UI设计软件奋起直追的机会。

国产软件相关A股上市公司也受到了市场的热捧,估值水涨船高。

美图在C端图片美化、拍照摄像、视频剪辑等领域,B端ERP供应链管理、AI修图、皮肤分析等领域均有布局,是国内美业最头部的公司之一。

在长期地缘因素的影响下,相关海外公司主动让出+国内美业公司主动选择,美图各版块业务长期发展空间还比较大。

四、资产负债表强劲,估值有较大提升空间

上半年,美图营收贡献最大的板块已变成了VIP订阅及SaaS服务,产生了很积极的变化。营收增长在互联网公司中也很亮眼,但股价却没有反应公司变化的基本面。

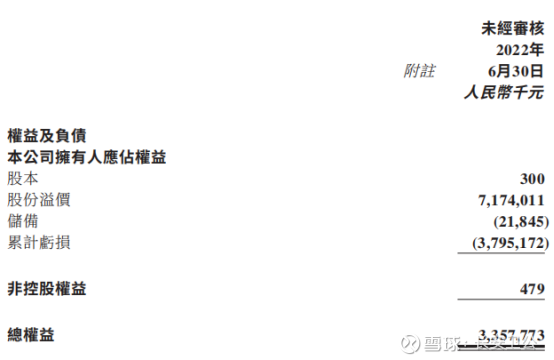

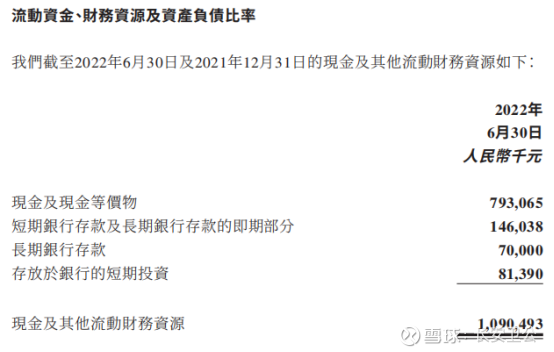

此外,美图最新的资产负债表显示,当前美图净资产38.2亿港币(33.57亿人民币)。

其中现金、现金等价物、短期投资合计12.4亿港币(10.9亿人民币);

并且还有7.73亿港币的数字货币相关流动性较好的资产;

所以,美图净资产约为38.2亿港币,流动性资产总额为12.4+7.73=20.13亿港币。

当前市场并未认识到美图的价值,港股市值仅37亿港币,从资产负债表角度来看,也低估很多。

总而言之,作为国内美业领域的头号玩家,美图拥有2.41亿C端用户、数万家B端用户。业务布局来看,当前美图在线广告业务较稳定,源源不断的贡献现金流;VIP订阅及SaaS服务业务快速增长,是营收增长的第一大驱动力,并在2022年上半年成为了第一大业务模块,在整个互联网寒冬中实现了比较亮眼的增长。

作为业务、盈利状况都比较稳定的细分赛道龙头公司,当前美图处于从“C端互联网”公司转型“C端+B端”、“O2O+SaaS”全方位赋能美颜和美业市场,市场并未形成认知。

当前美图股价以低于净资产的价格交易,并未反应出公司的真实价值,在这个追求确定性的市场下,值得重点关注。

快手-W(01024)美图公司(01357)

底部题材挖掘:

卫老师,还是多看看A股SaaS啊,国产替代中望软件(SH688083)福昕软件(SH688095)金山办公(SH688111) 估值都不高的。

中望软件(SH688083):

每经AI快讯,中望软件(SH 688083,收盘价:182.63元)9月1日晚间发布公告称,截至2022年8月31日,公司通过上海证券交易所交易系统以集中竞价交易方式累计回购股份约13万股,占公司总股本约8667万股的比例为0.1527%,回购成交的最高价为200... 网页链接

每日经济新闻:

每经AI快讯,中望软件(SH 688083,收盘价:182.63元)9月1日晚间发布公告称,截至2022年8月31日,公司通过上海证券交易所交易系统以集中竞价交易方式累计回购股份约13万股,占公司总股本约8667万股的比例为0.1527%,回购成交的最高价为200元/股,最低价为175.69元/股,支付的资金总额为人民币约2481万元。

2021年1至12月份,中望软件的营业收入构成为:软件行业占比99.68%。

中望软件的总经理、董事长均是杜玉林,男,50岁,学历背景为硕士。

截至发稿,中望软件市值为158亿元。

道达号(daoda1997)“个股趋势”提醒:1. 中望软件近30日内北向资金持股量增加20.58万股,占流通股比例增加0.47%;2. 近30日内无机构对中望软件进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——疫情蔓延已达“灾害级别” !日本多家医院发出警告,汽车巨头被迫停工减产,年产量目标恐不保?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603696 SZ300648 SZ002835 SH603716 SZ301302 SZ002207 SH601827 SH600982 SZ300892 SZ002216 SZ002471 SH601688 SH603117 SZ300055 SH603315 SZ300068 SH600396 SH600318 SZ300814 SH600792 SH600018 SZ002382 SH601158 SH603103 SZ000025 SZ002138 SH603931 SH605009 SZ001316 SZ300289 SZ301071 SZ002551 SH603192 SH688045 SH688349 SZ300638 SH688186 SZ300172 SZ002016 SH600398 SZ300249 SZ002190 SZ000937 SH601992 SZ002602 SZ002907 SZ000609 SZ002205 SZ002577 SZ002305