2022-09-05今日SH600938股票最新净值和交易情况

会计务工人员:

是的,这只是不符合市场的逻辑,但我思考的是符合事实的逻辑吗?我觉得巴菲特行为完全符合投资逻辑。

很多人对于巴菲特最近几个月卖电车买石油懵了,这不符合市场的逻辑呀,最近几个月电车销量同比去年数倍增长,

事实演变趋势怎样?事实演变趋势会不会甚至可能跟大部分人的直觉认知是完全相反的,我不排除,这就是投资认知和逻辑预判的最大风险。为何会导致这种情况?

不说这几年至今大部分人觉得电车顺周期是星辰大海然后市场给予巨型市值公司100倍市盈率合不合理;也不讨论大部分人认为化石能源是昨日黄花是逆周期的3倍市盈率是否低估…………我个人感兴趣的是行业和个体公司的

强周期产生根源无非就是供不应求和供过于求之间的来回转换。而理解未来供求的密码在于持理解供求的动态变量对于价格和毛利的影响,续跟踪和观察供求变化。

风险是什么?风险在于需求受制于极其超级的充电设施不足导致公共场所充电效率大度下降和体验不好,甚至电力供应某些时候限电导致无法充电,老化带来一系列安全问题…………而供应端可以而且正在无限扩大产能,导致接下来的时间行业火拼市场份额拼成本而降低品质…………最后即使行业扩张,不代表个体企业会更赚钱,因为门槛太低有无限扩大同行产能能力导致供过于求,大家都火拼成本,往往后起之秀会有更轻的历史包袱可以更快……所以,目前100倍以上市盈率的巨型市值公司还能增长10倍?行业是可能继续提高需求和供应但具体到个体企业,增量是你吗?毛利率会被挤压吗?就算目前暴增的最辉煌的销量带来了可以支撑估值的盈利吗?

某个行业比如电车目前顺周期,供不应求,需求也很大,于是有人把行业增量等于可以给这个行业的巨无霸市值公司给予100倍市盈率,

而类似石油煤炭天然气等化石能源,实际上并没有像市场最近几年预判的消耗下降,反而实际需求在缓慢增长通道,而且印度越南为代表的亚太正在崛起带来的未来增量是非常大的,但是供应端存在产能却在每年自然衰减2%-4%,投资不足会导致供应更加脆弱,存量的化石能源最终综合利用成本都有加速趋势,不管是石油还是煤炭,最适合大规模经济开采的存量石油煤炭都衰减得差不多了,新矿的最终利用成本都在加速提高,这是由于缺乏同等储量可经济开采大矿决定的。

化石能源的“不正确”压制,占了大部分产能的老矿加速衰减,可经济开采新矿不能像之前一样唾手可得的限制,投资不足限制需要多年高投入才能改善,实际消耗增长,实际的周期供求和价格演变趋势可能完全跟市场今天的认知不同。

所以,从周期供求演变看未来的确定性:我个人预判(包括动态)高储量和低成本的化石能源确定性远远高于可以无限扩产的电车行业。如果在叠加估值的考量,巴菲特的卖车买油策略完全符合我个人逻辑思考。

中国海洋石油(00883) 中煤能源(01898) 中国海油(SH600938)

czy710:

中国海洋石油(00883) 关于中海油未来经营状况变化的预测,主要在两块,一块是国内产量和桶油成本的变化导致的业绩变化,另一块是国外圭亚那和巴西业绩变化。国内产量变化方面,公司有了计划,至2025年石油产量达到6000万吨,天然气300多亿方,比現在均有較大比例增長,目前國內桶油成本不到30美元,預计未來国內桶油成本控制在30美元左右,國內业绩跟隨产量和國際油价变化。第二块國外圭亞那和巴西油田項目,2021年巴西整体项目处于亏损状态,中海油在里贝拉占百分之10股份,一共投了10几亿美元,里贝拉有一个日产4–5万桶的平台产油,2022一2025年,里貝拉有梅罗1–4共4个日产18万桶平台投产,新增日产量约72万桶,中海油占7.2万桶,这4个平台总投资约200多亿美元,中海油应投约20亿美元,中海油2013年項目获取成本签字费花了7亿美元,加上后期勘探費用,日产4億桶的小平台投資,梅罗1–4期的投资,中海油项目总投资约32–35亿美元。這个項目的桶油开采成本约4美元,桶油财务盈亏成本约30美元。签定的是产品分成协议,产油取得收益后,除繳納政府相关各項稅費外,收入的大部分首先用于归还項目投資成本,剩余利润油部分政府得百分之41.65,投資者得百分之58.35。中海油2019年投資了布齐奧斯油田,投入23亿美元,占股百分之3.67,2021年9月完成付款,2021年10月开始提分成油,2022年又追加投资21亿美元,占股比例增至百分之7.34,该油田目前日产量60多万桶,至2025年增至120多万桶,桶油开采成本4美元,桶油财务盈亏平衡30美元,签定的是產品分成协议,利润油政府得百分之23.24,投資者得百分之76.76。中海油在巴西还有3正在勘探的油田区块,处于投入期。中海油圭亚那項目2021年已经投运的Liza一期日产量12万桶,2022–2025年新增日产量約70万桶,日产82万桶對应的总投資约350亿美元,中海油占百分之25股权,承担相应投入及获得回报,每桶石油开釆成本约6美元,桶油盈亏平衡点约30美元,签的是产品分成合同,收入中除6美元开采成本外,百分之75收入用于回收投資成本,剩余百分之25利潤部分比例,政府得百分之14.5,投資者得百分之10.5。油田操作者埃克森美孚測算过,當油价65美元时,圭亚那项目约两年多一点可收入全部投资成本。巴西和圭亚那项目都是大型高质量深海油田,桶油开采成本极低,低4–6美元,但由于單井和FPSO投資大,总投資額极大,造成項目前期投入大,風險大。但项目進入回收期后,由于項目开采成本低,开采后穩产周期及油田寿命长,且分成合同中的收入优先用于償還項目投資成本,使項目投产進入回收期后投資方現金流收入迅速增加,可快速回收投資,長期項目回报率高。中海油巴西和圭亞那的三个大项目都在2022年前后開始進入項目快速投資和回收期,預示着未來几年這几个項目的現金流及利润逐步進入丰收期。

中哥LIU:

//@榆林子洲:一,中国海油2025年产量:1,国内原油6000万吨,天然气350亿方(折合2780万吨桶当量)。2,圭亚那项目权益1000万吨原油。3,巴西里贝拉项目权益350万吨原油。4,英国+尼日利亚+北美+印尼,约600-800万吨。5,合计1.073-1.093亿吨,打个折1亿吨。

二,利润:油价70美元,可实现900亿人民币净利润。...

榆林子洲:

一,中国海油2025年产量:1,国内原油6000万吨,天然气350亿方(折合2780万吨桶当量)。2,圭亚那项目权益1000万吨原油。3,巴西里贝拉项目权益350万吨原油。4,英国+尼日利亚+北美+印尼,约600-800万吨。5,合计1.073-1.093亿吨,打个折1亿吨。

二,利润:油价70美元,可实现900亿人民币净利润。中国海洋石油(00883)

禅的行囊滚雪球:

中国海洋石油(00883) 中国海油(SH600938)

主要参与石油市场交易的亚伯拉罕贸易公司总裁塞勒姆·亚伯拉罕(Salem Abraham)指出,与一个关键的、被忽视的因素相比,供应的潜在变化,无论是来自OPEC+、伊朗还是美国战略石油储备,都只是“杯水车薪”。亚伯拉罕贸易公司管理着亚伯拉罕堡垒基金(the Abraham Fortress FORTX fund, FORTX)。

目前全球只有大约655座石油钻井平台,油价接近每桶100 美元。但当 2019年12月油价在60美元左右时,约有825座石油钻井平台处于活跃状态。

他补充说,“钻探新油井缺乏再投资”,部分原因是钻探成本上升,导致需要更高的收支平衡油价。他说,

这种“脱节”是影响油价关键因素,亚伯拉罕认为油价将在未来9到18个月内攀升至200美元。

亚伯拉罕说,要恢复到大流行前的生产水平将需要新的油井。他预测,“弹弓式的需求增长将使供应方措手不及,导致油价大幅飙升至每桶200美元、汽油价格升至每加仑10美元(转)

……………………

几年前,谁能想到国际煤价能涨到现在这样吗?国内,有发哥在,压低了煤价电价。印度,GDP到了全球老5,意气风发,对能源的需求会越来越迫切……

寻找好股好位置潜伏:

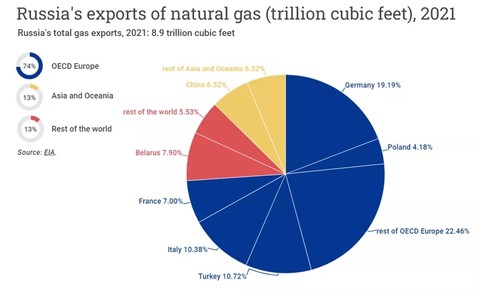

俄乌战争还在打,查了下俄罗斯能源出口对欧洲和中国的依赖程度原创 深圳宁南山 宁南山 2022-09-03 07:30 发表于新疆中远海能(SH600026)招商南油(SH601975) 招商轮船(SH601872)

这两天查了下俄罗斯的能源出口依赖度。

我们都知道俄罗斯目前是一个高度依赖能源出口获取外汇收入的国家,而且也不只是近些年,在几十年前的苏联时代就是这样,八十年代美国的里根政府就是通过说服盟友沙特压低国际市场油价从而大大的打击了苏联的出口,加速了苏联的经济崩溃。

这里要说下沙特这个国家当年在打击苏联的过程中发挥了重要的作用,主要是两个地方,

其一是增加产能压低油价重创了苏联的出口收入,

其二是沙特出钱,从埃及购买苏式武器,从美国购买美式武器,然后通过巴基斯坦运入到阿富汗境内,支持阿富汗游击队和苏军作战,大大的增加了苏军的伤亡,也把苏联拖入了战争的泥淖。

总之我觉得我国是吸取了其他国家历史上的经验教训的,现在总体上和中东国家保持着不错的关系。

俄罗斯现在和乌克兰打仗,油气为中心的资源出口成为了支撑俄罗斯经济的支柱,这就让我想了解俄罗斯的能源出口对中国市场的依赖程度,我们假设万一欧洲真的实现了减少对俄罗斯天然气的依赖,那么俄罗斯该怎么办。

查了下数据,在天然气方面,

2021年俄罗斯出口天然气中只有6.32%卖到了中国,而中国2021年进口天然气中只有9.9%来自俄罗斯,因此很显然中俄天然气贸易是有很大潜力可以挖掘的。

中国对进口俄罗斯天然气是很积极的,原因如下:

1:天然气作为清洁能源,符合我国长期碳中和的目标,我国的天然气消耗量在迅速增长。

2:我国天然气不能自给,目前四分之一的天然气进口来自澳大利亚,再加上从美国的进口就占了三分之一,而目前的政治局势下,提升进口多元化是中国的诉求。

3:中国从俄罗斯进口天然气主要通过东北地区,可以刺激在东北的管道基建投资,同时由于都是从东北地区入境,可以增加东北地区海关的进口税收,另外目前东北三省70%的煤炭和50%的天然气需要从区域外调入,俄气的使用不仅可满足东北地区天然气的消费,而且可帮助减少煤炭的消耗。

而对于俄罗斯来说,如上图所示,2021年其天然气的最大出口目的地是德国,占比为19.19%,出口土耳其占比10.72%,出口意大利占比10.38%,出口白俄罗斯占比7.9%,出口法国占比7%,出口中国占比6.32%,出口波兰占比4.18%。

不算白俄罗斯和土耳其的话,出口到欧洲发达国家占比高达63.21%

显然俄罗斯的出口目的地总体来说是“不太安全”的,,这些国家总体而言不仅对俄罗斯抱有戒心,而且事实上处于美国的领导之下,在美国的势力范围内。

因此我国抓住这个机会,扩建已经开通的中俄天然气管道,扩大输送产能,是可以更好的保证我国的能源安全的,因为一旦砸钱投资建了天然气管道,那显然从经济上考虑是不能随便断供的,不然投资回报时间就会更长,而且在已有的管线上工作的员工收入和工作机会也会受到损害。

就如同俄罗斯和欧洲在天然气供应上是互相依赖的关系一样,我国和俄罗斯的天然气管道一旦建好并且送气,那么也是互相依赖的关系。

2019年12月中俄“西伯利亚力量”天然气管道开通,初期每年为中国供应50亿立方米天然气,到2023年全部完工时每年供应量增加到380亿立方米。

2022年2月,中俄又签署天然气协议,决定计划再通过“西伯利亚力量”管道每年向中国供应100亿立方米天然气,将把每年天然气供应量提高到480亿立方米。

中俄筹建的西伯利亚2号管道,将会通过蒙古,预计2024年开工,年最大输气量预计为500亿立方米。

未来这两条管道都开通之后,给中国的每年输气量将达到980亿立方米,这是非常高的数字,根据数据统计机构Statista的数据显示,2021年著名的“北溪1号”天然气输送量达到了592亿立方米,比该管道设计的年输送量还高出42亿立方米。据国际能源署(IEA)统计,2021年欧盟从俄罗斯进口天然气的总量为1550亿立方米。也就是说,“北溪1号”当年的输送量占欧盟进口俄天然气的近40%。

实际上中国除了管道天然气之外,也通过铁路从俄罗斯进口LNG天然气。

因此在天然气这部分,中国从俄罗斯的进口在未来预计会迅速增长。

而除了天然气之外,我也查询了俄罗斯出口石油和煤炭到中国的占比,有点出乎意料的是占比已经非常高了。2021年俄罗斯出口的石油中竟然有29.62%是出口到中国的,这个比例真的比我想的还要高一些,而与此同时,欧洲国家仍然是俄罗斯的最大的石油出口地,荷兰占比13.45%,德国10.29%,欧洲OECD发达国家占比合计为48.95%。

这里面石油管道是我国进口俄罗斯石油的主力,下图是中俄石油管道一期,中国境内的漠河到大庆年输油1500万吨,

2018年漠河到大庆的管道建成了二期,又增加了1500万吨产能,使得年输送石油产能达到了3000万吨。

根据央广网的报道,2011年1月1日投产运营以来,截至2021年1月1日,哈尔滨海关所属漠河海关监管服务进境原油近2亿吨。

下图是中俄石油管道二期建设的现场图。

中俄石油管道建成之前是有很多波折的,

我们可以看到这条线之前并不是这个走向,以前的设计是安大线(安加尔斯克到大庆),当然最后没有用这个,原因之一是可以远离贝加尔湖保护环境,当时日本跳出来和中国争夺这条石油管道,结果是2021年俄罗斯出口到日本的石油占比非常少,甚至不如出口到韩国的比例3.36%。

最后是煤炭,2021年俄罗斯出口的煤炭中23.98%是到中国的,相对于油气,俄罗斯的煤炭出口要均衡的多,出口到日本和韩国的煤炭占比也有17.49%,合计到中日韩的煤炭超过40%,而出口到欧洲发达国家的煤炭占比为32.28%。

因此相比之下俄罗斯的煤炭出口要均衡不少。

最后简单的总结下,

1:对于俄罗斯来说,石油,天然气,煤炭的第一大市场都是欧洲国家,其实俄罗斯重视欧洲不仅仅是因为文化,种族等原因,经济原因无疑也是核心因素之一。

但即使这样,在煤炭和石油领域中国已经成为俄罗斯的第二大买家(仅次于欧洲发达国家),而在天然气领域中国从俄罗斯的进口也在迅速增长,预计很快会超过白俄罗斯和土耳其,也会是仅次于欧洲发达国家的第二大买家。

2:俄乌战争无疑是一个关键的因素,欧洲国家如果执意的在油气进口方面去俄罗斯化,我们这里先不讨论能不能取得完全的成功,但是总体进口俄罗斯油气趋向下降是可能的。

我觉得我们在分析问题的时候还是要用数字的方法,而不能说“欧洲离不开俄罗斯天然气”,或者“俄罗斯天然气离不开欧洲市场”这样模糊的描述。

比如你今年进口100美元的俄罗斯产品,但是出于抵制的原因,明年只进口了80美元的俄罗斯产品,其实这也是去俄罗斯化,并不是一定要下降到零才叫去俄化。

就跟我们说去美化其实不是说就完全不买美国任何东西了,而是要去除对美国核心技术的依赖避免被卡脖子,那些先进的高水平的美国货该买的还是要买,怎么利益最大化怎么来。

战争持续下去,那么欧洲和俄罗斯会继续走在脱钩的道路上,相应的对中国来说则是扩大和俄罗斯合作的机会。

这里要说一下,从俄罗斯进口的天然气价格其实很便宜,因为是以管道天然气为主,管道天然气比从海上用船只进口LNG液化天然气价格便宜一半,要不然欧洲人用俄罗斯的管道天然气这么多年爱不释手呢。

2021年全年中国天然气累计进口量达到了12136万吨,共计558.1亿美元,均价460美元一吨。

其中LNG液化天然气7893万吨,占比为65%,进口金额441.79亿美元,占比79%,均价560美元一吨。

这样算管道天然气的价格只有大约274美元一吨。

2022年1-6月中国天然气累计进口量达到5357万吨,进口金额316.67亿美元,均价591美元。

2022年1-6月中国液化天然气累计进口量达到3126万吨,占比58.4%,金额239.39亿美元,占比75.6%,均价766美元一吨。

这样算下来管道天然气价格为346美元一吨。

目前澳大利亚是我国第一大天然进口来源国,而且全部是LNG液化天然气,价格是比来自俄罗斯的管道天然气贵的。

我们也看到,今年的天然气进口价格明显是涨了不少,因此俄乌战争打下来,我国进口天然气也多花了不少钱,当然作为进口大户的欧洲就更不用说了,我在欧洲的朋友就说他们电费都涨了。

3:对于俄罗斯来说,未来如果煤炭,石油,天然气的第一大客户都变成了中国而不是欧洲,这在心理上是很大的冲击,毕竟俄罗斯几百年都是欧洲中心主义,但是总是不被欧洲接纳,被视为边缘寒冷地区的野蛮人,不被视为自己人,然后最大的经济依赖逐渐变成中国了。

从目前的情况看,由于欧洲在制裁俄罗斯搞去俄化,短期内中国,以及正在发展中的印度占俄罗斯出口油气比例上升是一个较为确定的趋势。

当然如果欧洲在能源依赖去俄罗斯化上步伐比较慢,又或者未来欧美出于遏制真正的强大对手中国的目的,对俄罗斯抛出橄榄枝,那么这个过程会出现一些波折,这个就看俄罗斯的战略定力了。

总之在我看来,西方人内心深处根深蒂固的种族主义,是永远不可能把俄罗斯人,中国人为中心的东亚人视为真正的自己人的,一定是拉拢其中一个打击另外一个。

从这个角度讲,我们现在加大和俄罗斯在能源领域的合作,

一则可以加大两国利益的捆绑,

二则是在俄罗斯目前高度依赖油气的情况下给予其经济支撑,使其在西方联合经济制裁下得以继续维持生存,

这样可以降低俄罗斯未来在西方抛出的联合反华橄榄枝下动摇的概率,避免在我国迈向民族复兴的道路上节外生枝

梦回6214:

好文 中国海油(SH600938) 招商南油(SH601975)

阿C匹林:

如何看欧洲今冬和明年的天然气供应问题【中金油气化工】

第一,去年欧洲消费了4868亿立方米,上半年需求已经下降了13%.我们预期下半年是同比下降15%(也是欧盟自身的要求),这样所需的量下降了2亿立方米/日。LNG尤其是近期日均进口同比增加1.7-2亿方米左右。挪威去年日均在3.7亿立方米,今年增加12%,折合增加0.45亿立方米/日。其他来源略微有增加。

第二,俄罗斯这边去年日均在4亿方每日左右,今年到目前为止累计向欧洲供应570亿立方米,折合2.4亿立方米每日。目前北溪全停,剩下的只有俄罗斯向乌克兰管线和士耳其还有0.8亿立方米每日的输送。

第三,综上所述的供需,供给其实高于需求的,表现出天然气库存储备增长的比较快。目前欧洲的储气库存量为850亿立方米,比去年同期的685亿立方米(去年的水平是历史较低的水平) 多了170亿立方米,已经达到了去年冬天的晨高水平。

综合来看,在今年冬天天气不是特别异常冷的情况下(欧洲西部属于温带海洋性气候),欧洲的天然气供应不会处千待别不足的状況。

但考虑明年,因为今年俄罗斯至少还是提供了570亿立方米的天然气(到目前为止),如果明年这一块没有的话,欧洲天然气市场供需整体依然压力较大,但会比今年好一些。天然气供应长期的不足和价格较高对欧洲的化学工业负面影响会比较大!上证指数(SH000001) 中国石化(SH600028) 中国海油(SH600938)#北溪断气刺激欧洲能源价格飙升#

少些浮躁:

算命可能是年底或者一月出清,迎来布局机会。实际上等老美一口气咽不上来加息不了马上跟着大宗走就能有不错的胜率

当然我不是很会买卖点,雪球会炒股的比我多多了,只说下宏观

中国海油(SH600938)

实验派:

中国平安(SH601318)1、投资就是要投确定性,平安2022预测每股净资产51.71,净资产收益率13.24%,净利润增长率17.82%,2023预测每股净资产57.52,净资产收益率14.72%,净利润增长率19.42%,2024预测每股净资产64.26,净资产收益率15.2%,净利润增长率13.53%,ROE稳定增长,净利润保持增长,净资产保持增长;2、2022Q2北上资金是加仓平安的第一名,MSCIA50也在加仓平安,所以还是要高度重视北上资金;3、中国海油年初至今涨幅63.74%,2022Q2中金公司和三个社保基金大幅增持,中国神华年初至今涨幅53.45%,2022Q2北上资金和人寿保险资金大幅增持,谁能判断大资金选择增持哪个股票?

高礼成蹊:

七国集团(美国、英国、法国、德国、意大利、加拿大、日本)发表联合声明,宣布对俄罗斯石油设置价格上限。但是俄罗斯也是早有准备,此前一天,9月1日,俄副总理已经表态,油气能源将不卖给不友好国家。

七国集团这样的做法闻所未闻,见所未见,哪里有制裁着别人,还想着要限制别人油气能源卖价的做法呢?更何况俄罗斯也是五常大国,也有自主权,更有战略武器,岂能让七国集团为所欲为呢?

七国集团9月2日声明要限价,但是9月1日俄罗斯已经硬气表态,不卖了。俄罗斯不卖是有底气的,现在全球油气能源供应紧张,需求大于供给,如果俄罗斯不卖给西方国家,一样可以卖给亚洲等国家。但是七国集团如果买不到俄原油,那么就要到其他产油国去买,关键是这些产油国绝大多数都签了长单,还有油可卖么?

2022年1-7月,俄罗斯石油收入达到了约740亿美元。而从石油出口量来说,7月份,俄罗斯原油日均出口量为740万桶,仅比年初的日均出口量800万桶,仅下降约7.5%。这样一来,意味着西方制裁并没有起到太好的作用。而这可能就是俄罗斯底气所在了。

而这次七国集团宣布对俄罗斯石油限价,俄罗斯出手硬刚不卖了,而七国集团做为石油需求方,如果不出意外的话,这事大概率会以限价失败告终。中国海油(SH600938) 中国神华(SH601088) 中国广核(SZ003816)

夏天说股:

一个可怕的现实,你越早知道越好先问大家一个问题啊: 十年前,假如你有100万,投哪里最划得来?

A.存银行,B.买房子,C.买茅台

现在应该是事后看了,明牌答案,买茅台优于买房子优于存银行。十年前,100万的茅台,现在大约值1200万,100万的房子,3成首付算上杠杆收益现在大约900万,100万存银行,现在大约145万。那么,现在,假如有100万,还是这3个选项?应该怎么排序?这个问题,大家先自己思考一下,下面揭晓我的答案:

我认为,未来十年,买茅台优于存银行优于买房子。理由,一方面茅台是持续涨价的,十年后茅台价格保守估计涨一倍,另一方面,酒是越存越值钱,你存了十年的茅台要比当年出厂茅台贵一倍,所以,保守估计,十年后,100万茅台保守估计变400万。存银行,要面临的是利率下行,国外都是负利率了,存银行收益会越来越小,表面上看保值了,实际上,没跑赢通胀。最后,未来十年,买房子要亏钱。房子靠的是人口红利,十年前,城镇化,加上人口出生率还在上升,城市房价持续上涨,现在人口出生率明显下滑,人口红利消失,新增人口减少,学区也不那么稀缺了,房子的学区属性也大打折扣,现在房子过剩,房价能稳住就不错了,但是我觉得整体还是会下跌一些,毕竟,真没上涨的逻辑了。如果加了杠杆买房子,别看现在房贷利息不高,4%,你2倍杠杆,100万房子,贷款200万,每年8万利息,十年利息80万,房子不跌的情况下,十年后,你100万所剩无几了。

本文没有考虑投资股票,股票取决于投资水平,这个因人而异,不纳入考虑范围。专业的,高手,能够年化30%,100万,十年,可以达到1400万,年化20%,可以达到620万。对于普通人来说,降低预期,能做到稳定年化20%就很优秀很优秀了。

房子问题,过去20年,根深蒂固,现在越早转变越好。基于这个答案,我认为,从投资的角度,现在手里最多保留一套房产,剩余兑现换茅台要划得来太多了。虽然可能看起来有点疯了,但是,实际上,就是这个答案。唯一问题是,你能不能搞到真酒,别买到假酒了,另外,找一个好的存酒的地方,别隔三差五喝一瓶,没放两年就被自己喝没了。贵州茅台(SH600519)

ZACK侯:

十年前你写这个,牛逼!现在写这个,刻舟求剑,毫无意义。中国船舶(SH600150) 中国海油(SH600938) 贵州茅台(SH600519)

三少归来:

从入门到精通,量身打造交易系统,三少这里有“鱼”更有“渔”

通过对高频卫星影像及合成孔径雷达SAR数据的综合研判,我们发现美国核心天然气产区的页岩气井的投产强度(水力压裂工作量)自2021年9月至今增长有限,平均维持在每个月120-145口范围,结合美国四大页岩气核心产区过去8周活跃钻机没有增长,我们认为美国天然气供应在未来数月难有增长,考虑到美国天然气需求旺季为每年冬季,且当前美国天然气库存持续处于历史低位,美国步欧洲后尘爆发能源危机的风险并不能完全排除。

核心产区生产活跃度上升有限,美国天然气供应增量较少:我们通过对美国油气资产高频数据的追踪发现美国核心产区天然气钻机活跃数目前已维持8周并未出现显著增长,平均维持115台强度,与此同时,结合美国天然气核心产区合成孔径雷达监测数据,美国核心天然气产区的页岩气井的投产作业强度自2021年9月至今增长有限,平均维持在每个月120-145口范围,我们认为美国天然气供应在未来数月增长较为有限。

天然气为美国重点发电及取暖能源,需求或伴随旺季临近显著增加:冬季取暖是美国天然气消费核心需求之一,也是美国天然气消费量季节性影响最大的需求,参考近年来天然气取暖消费变化趋势,11月-次年3月天然气消费有望达375亿平方英尺/天,相较于1-7月平均水平增加123亿平方英尺/天。伴随美国页岩气产量增长叠加“双碳”政策推动,清洁能源在美国发电能源占比逐年升高,其中天然气发电在美国能源发电占比约36%,参考冬季美国发电消费量以及天然气消费占比,预计美国天然气发电消费在冬季有望达294亿立方英尺/天,相较于1-7月平均消费量减少约20亿平方英尺/天。因此,发电及取暖两大消费有望带来边际103亿平方英尺/天左右的冬季消费增量。

天然气出口持续高位,库存水平较低,美国爆发能源危机的风险并不能完全排除:通过追踪美国天然气出口高频数据,由于欧洲天然气受地缘政治影响供应边际减少,美国增加了对欧LNG出口量,截至8月,美国2022年LNG出口量同比去年增加13.5%。与此同时,由于美国天然气产量增量较少,出口持续增加,当前美国天然气库存补库进度逼近过去7年最低水平,虽然美国自由港液化气厂事故美国LNG出口量或减少23亿立方英尺/天,但美国天然气供需或仍存在80亿立方英尺/天缺口,且这一缺口在自由港恢复出口导致美国国内天然气供应边际减少可能下存在进一步扩大可能性,美国爆发能源危机的风险并不能完全排除。

风险提示

(1)疫情反复扰乱天然气需求的风险;(2)美联储加息抑制终端需求的风险;(3)卫星定位和油轮跟踪数据误差对结果产生影响的风险;(4)其他第三方数据来源出现误差对结果产生影响的风险;(5)其他不可抗力。

来源:国金证券

@今日话题@雪球创作者中心#能源危机##天然气#中远海能(SH600026)招商轮船(SH601872)中国海油(SH600938)

卡爾妹:

多空大对决,看多看空都可以

你们觉得星期一晚OPEC+结果到底会不会减产呢?

中国海洋石油(00883) 中国海油(SH600938) 中国石油(SH601857)

线球:

对医疗股 奥精医疗 有特别的感情,去年中签的新股 开盘80就卖了,短短几天就涨到140,那个后悔啊,拍断大腿

没想到到年初跌到了50多,逐步又买入交易,没想到现在还是腰斩了,中间进出几回,暂时亏了4万左右

几经腰斩后小非们轮翻减持,大大打击散户的持股信心,目前减持时间已过大半,有些小非已完成减持

随着减持的退出,奥精大概率要反弹了

回看1月份的交易心脉医疗当时230多,前段时间一度跌到130多,目前144是

再看看当时卖出的平煤股份当时8块多,目前13块多

医疗器械和煤碳大概率是跷跷板

煤碳股今年走出了大行情

医疗则是大熊

上周煤碳股大跌而惠泰医疗在业绩超预期的情况下 走出了六亲不认的行情

像心脉医疗南微医学奥精医疗是否也能走出底部呢?

周五晚饿给欧断气,下周一煤碳股应该能冲一冲,中国神华的外购价又涨了不少,迎峰度夏下才过,又要保供过冬了,煤碳还是抢手货呀!

煤碳股的伙伴们加油

中国神华陕西煤业兖矿能源山煤国际山西焦煤

兰花科创淮北矿业冀中能源晋控煤业新集能源

上海能源

你们吃肉

让我的美锦能源(SZ000723)中国海油(SH600938)st洲际也跟着喝汤

自律出自由:

请问各位大咖们,七国集团的这个做法,预期会打压油价,还是导致油价大涨?谢谢!新潮能源(SH600777) 中曼石油(SH603619) 广汇能源(SH600256) 中国海油 ST洲际

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300667 SH601949 SZ002295 SH603987 SH603636 SH603507 SH603885 SH603380 SH600486 SZ300281 SH688178 SH600495 SZ002514 SZ002922 SH688766 SZ002650 SZ301070 SH600858 SZ002451 SH601020 SH600770 SH601609 SZ300591 SH688218 SH600539 SH600196 SZ300827 SH600496 SH600080 SZ200429 SH600684 SH600763 SH600226 SH603099 SH600721 SZ300657 SZ300725 SH600501 SH605189 SZ300850 SZ002230 SH601766 SZ002482 SZ300360 SH605020 SZ000809 SZ002142 SZ002502 SH600479 SZ002932