2022-08-31今日SH600461股票最新净值和交易情况

h991430:

碰上了就说俩,一个是洪城环境,一个是永新股份。

中文传媒(SH600373):

中文传媒:中文传媒关于全资子公司参与认购江西洪城环境股份有限公司非公开发行股份的公告 网页链接

还未成功:

管理层有眼光,洪城环境,不错的绩优股

洪城环境(SH600461):

智通财经APP讯,中文传媒(600373.SH)公告,公司全资子公司江西中文传媒蓝海国际投资有限公司(“蓝海国投”)拟以自有资金参与认购江西洪城环境股份有限公司(“洪城环境”,600461.SH)非公开发行股份,认购金额不超过人民币1.00亿元(最终... 网页链接

康斯坦盾:

洪城环境(SH600461) 纯防守品。没有什么量能。暂时埋伏看。

康斯坦盾:

洪城环境(SH600461)防守策略,今天进了,水务板块没有补下面缺口,放量收阳线,趋势线是向上。量能还没有完全起来。防守策略暂时选了水务。

南河渡渔夫:

今日无操作。

洪城环境(SH600461) 和兴蓉环境(SZ000598) 都实现了翻红。

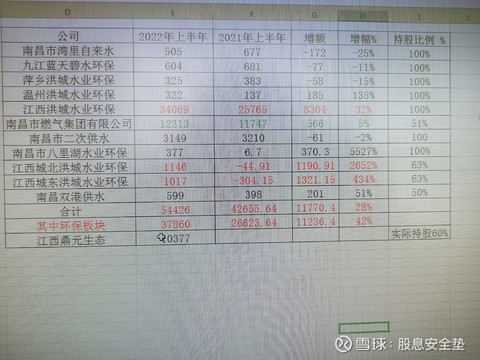

股息安全垫:

洪城环境(SH600461)上半年真实利润情况

通过穿透报表,个人认为公司的报表披露利润不是公司的真实利润状况,简单做了一下功课,半年报中具体披露了分公司的盈利状况,具体对比了相同公司两个半年度的盈利同比,上半年同比增长了28%,环保板块利润增长42%(由于体量增大,未来增幅肯定减下来),这里不包括固废公司,而并表重塑仅增长2%,差异非常大,个人判断差异主要在以下两个方面:

1、工程公司利润,上半年工程公司入利润表估计是-2,000万入利润,同期入利润表估计3000万左右,里外影响5000万,其实今年工程板块的利润在分项表中有1.3亿利润,同期利润差不多,不理解是如何并表做帐的。

2、固废并报重塑影响,同期影响利润1亿(重塑前4亿,重塑后5亿),而本期影响仅6000万左右,也影响了本期真实增速。

通过分公司利润统计,供水利润真是鸡肋,可有可无,自来水提价势在必行。

公司由洪城水务改为洪城环境真是名符其实,上半环境板块利润占比80%以上,公司已转行为环境服务商。

洪城环境区别于其他环保公司最大区别,不是利润增长,而是每股分红与业绩同步,控股股东与小散户诉求一致,公司愿与全体股东分享红利,这也是市场认可的重要原因。

首创环保业绩年年增长,但分红几乎停滞,股价长年疲软。

个人解读,观点带有个人倾向,阅者请甄别。

抄送重庆水务(SH601158) 兴蓉环境(SZ000598)1

韭菜A:

兴蓉环境(SZ000598)洪城环境(SH600461) 水务板块今天放量了。

每日经济新闻:

每经AI快讯,国盛证券08月29日发布研报称,给予洪城环境(600461.SH,最新价:7.47元)买入评级。评级理由主要包括:1)转型升级,快速成长;2)资产重组完成,固废处理资产注入迎新发展;3)费用管控得当,毛利率提升,经营活动现金流大幅改善;4)供水、污水、燃气等子板块业务能力不断提升。风险提示:提标改造进度不及预期、气化率提升进度不及预期、政策推进进度不及预期等。

AI点评:洪城环境近一个月获得1份券商研报关注,买入1家。

每经头条(nbdtoutiao)——面对人口负增长,也许不必如此悲观

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

洪城环境(SH600461):

国盛证券08月29日发布研报称,给予洪城环境(600461.SH,最新价:7.47元)买入评级。评级理由主要包括:1)转型升级,快速成长;2)资产重组完成,固废处理资产注入迎新发展;3)费用管控得当,毛利率提升,经营活动现金流大幅改善;4)供水、污... 网页链接

久山:

洪城环境,垄断企业,明年分六毛股息8%,股东数少筹码集中有大主力

久山:

洪城环境垄断企业长存分红高今年分五毛,明年六毛,股息近8%,股东数极少,有大主力

每日经济新闻:

每经AI快讯,东吴证券08月26日发布研报称,给予洪城环境(600461.SH,最新价:7.47元)买入评级。评级理由主要包括:1)收入利润稳健增长,运营利润占比达63%;2)经营性净现金流持续向好;3)南昌市管网投资空间超200亿,控股股东积极参与公司有望受益。风险提示:政策风险、市场拓展风险、项目进展不达预期。

AI点评:洪城环境近一个月获得1份券商研报关注,买入1家。

每经头条(nbdtoutiao)——高温焦点四川已出伏,明年会更热吗?专家:不一定会揪着一地“复制粘贴”

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

洪城环境(SH600461):

每经AI快讯,东吴证券08月26日发布研报称,给予洪城环境(600461.SH,最新价:7.47元)买入评级。评级理由主要包括:1)收入利润稳健增长,运营利润占比达63%;2)经营性净现金流持续向好;3)南昌市管网投资空间超200亿,控股股东积极参与公司... 网页链接

hdsfdx123:

洪城环境(SH600461)下半年,天然气全程顺价,洪城公用新能源扭亏转盈有望,洪城燃气公司可进一步增利,保守测算合计增利3000万,蓝天碧水安义扬子洲水务资产现金购入,年增利3800万只多不少(如会计口径计算全年利润),升级扩容后的污水板块产能爬坡,加之夏季季节性水量猛增,至少增利2500万,工程性业务下半年适当减利。2022全年预计净利润11亿。

明年,自来水涨价,至少年增利5000万,固废板块的餐厨,渗滤液,浓缩液项目爬坡达产,年增利3000万,升级扩容后的污水板块大面积爬坡达产,年增利6000万。工程业务开始承接雨污水管网改造利润上升,2023年净利润至少12.5亿。

后年,升级扩容后的污水板块继续爬坡达产,年增利3000万,工程业务雨污水管网项目进入高增长期,增利5000万,崇仁县等拓展省内的几个供水污水集约化项目建成发挥效益,增利500万,麦园垃圾填埋场光伏发电项目投运,污水厂光伏项目陆续投产,增利1000万,洪城康恒焚烧发电二期800吨开工建设贡献工程利润500万,2024年净利润估计13.5亿。

hdsfdx123:

洪城环境(SH600461)派息率承诺连续三年50%以上,实际连续两年60%,现价动态股息率7%-8%,比银行股还慷慨,三年后新三年预计仍将保持这一分红率承诺,因为大股东南昌水业输送优质资产入上市公司后迫切需要每年的高股息回馈,用以平衡其公益性投资支出和政策性亏损。如排水防汛,原水供应等。

M139:

一直到今天早上我才完全搞明白(也许,可能)洪城环境,别人半小时的事,我用了近两年时间。

先说结论,未来一年比一年好这是肯定的,但也不会增速高,在收入利润这块,今年开始抛弃工程,工程是洪城前几年业绩增长的根,但这块问题很大,所以在抛弃,截止半年报已经可以忽略。

现在已经是一个很稳定的分红机器,再也不用担心营收下降,利润下降。

固废已经完全代替了工程这块。

没有惊喜,没有雷,安安心心收红利

正好及格:

洪城环境(SH600461)下半年有天然气顺价明年有水费上调。只要大gudong少折腾,150亿也不是没可能。。。呵呵

善良的小韭菜:

对今天三份报表都很满意,下半年加油。福能股份(SH600483) 中国核电(SH601985) 洪城环境(SH600461)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300760 SH688188 SZ000888 SZ301088 SH603799 SZ002326 SZ002199 SH600186 SZ300370 SZ002592 SZ002624 SZ300747 SH688215 SH601088 SZ300896 SZ000659 SZ300417 SH600352 SZ002887 SZ003033 SZ002485 SZ000969 SZ002774 SH603139 SZ002347 SZ002884 SZ300236 SH603871 SZ002660 SZ301065 SH600893 SH600448 SZ000636 SZ002892 SH603886 SH600361 SH688092 SZ300318 SZ301197 SH603106 SH688122 SH601921 SH600382 SZ002104 SZ301033 SH600266 SZ300100 SZ002773 SZ002943 SZ000903