2022-08-31今日SH600933股票最新净值和交易情况

101可转债:

#雪球星计划##雪球实盘交易#中陆转债(SZ123155)中远海控(SH601919)比亚迪(SZ002594)@今日话题@雪球管理员@雪球活动@雪球基金

今日A股震荡走低,三大指数微跌收盘。元宇宙、传媒等题材股活跃,券商等大金融板块盘中拉升,房地产、家电板块微涨,煤炭、石化、燃气等传统能源股集体走低。外资资金流出近50亿,市场成交量较昨日基本持平,仍处于近期低位。

元宇宙,很久没动作了,元宇宙概念债有:丝路转债、湖广转债、风语转债、岭南转债、贵广转债等,重点关注:丝路、湖广。

欧22转债

9月1日上市,当前转股价值是97.21,预计一签能盈利250元左右。

永02转债

9月1日上市,当前转股价值是88.84,预计一签能盈利200元左右。

科蓝转债

股东仅配售了33.12%,单签顶格申购中签率达到3.12%,差不多33户中1户,这中签率在近期来说算高了。

嘉诚国际

今天做了个t,降低了不少成本,目前盈利2.5%,嘉诚国际出中报了,营业收入增长4.51%,净利润增长4.7%,这中报有点差劲了,增长有点差,明天看走势,有可能不参与配债了;不配债的话,会去参与爱柯迪。

明天是嘉诚国际配售的股权登记日,明天15:00持有200股以上即可有配售转债的权利。

润禾转债

,之前有提醒过的,可以入坑参与,今天做了一个波段,还剩下几手,明天逢高走人。

中环转债,明天上市,正股近期跌的有点多,导致转债上市少了很多肉。明天如果开盘高于122元,比较建议大家落袋为安。

![]()

新债上市

**中陆转债

正股中环海陆,所属行业:金属制品业;主营业务:工业金属锻件研发、生产和销售。

8月31日上市,发行规模3.6亿,规模较小(规模越大,流通性越大)规模越小,炒作的可能性越大,因为盘子较小,机构或者游资炒作的价格更容易拉升;评级A+。

同概念债有:天能转债、通裕转债。

预计中陆转债首日上市价格在122元左右,1签盈利220元。

中陆转债当前转股价值76.07,股东配售76.14%,流通量小,给予60%的溢价率,

如果明天集合竞价在116元左右,我会参与买入,

开盘涨幅超过20%,会停牌到10:00,上市首日最高价是157.3元。

101股票池

潜伏配债标:常熟银行(300)、齐鲁银行(400)、百川股份(600)、厦门银行(400)、新中港(600)、菘盛股份(400)、爱柯迪(400)

--本文仅分享观点不做买卖建议

投资有风险,入市需谨慎

享个豆腐:

煤炭股的今天就是粮食股的明天!

周六印度宣布禁止小麦出口,引爆粮食股概念,周末意念盘已经涨停板!

粮食概念里面,肥料、农药、>种业>粮食种植、土地承包>粮食加工、饲料>畜牧养殖

这里面的饲料差一些,畜牧养殖如果不能转嫁上游成本压力,一样亏得不要不要的。第一季度养猪的亏几十亿就是特点。短期供需决定价格不是成本决定价格。

全球粮食危机,那么问题来了,如何缓解粮食危机?

扩大耕种面积,提高单位亩产;将用作生物燃料的3亿吨粮食释放出来。

扩大面积提高亩产需要多施肥,用良种,多用农药。这就是最硬的逻辑。

云天化、亚钾国际、盐湖股份(是不是债转股一直在出,股价一直拉稀)

好多逻辑豆腐哥之前帖子说过了,这里谈一谈为啥煤炭股的今天是粮食股的明天。

国内国外煤炭价格倒挂,主粮大米、小麦价格一样会倒挂。 法哥压煤价,粮家会是更高层面的国家意志来压住。

2006、2007年世界粮食减产,全球粮食危机一些国家发生动乱。2006年,全球粮食均价上涨12%,2007年继续拉涨24%,2008年金融危机之前筑顶,又拉涨80%。2007年1月到2008年7月,国际大米从每吨288美元上涨至873美元,涨幅200%;小麦从每吨172美元涨至465美元,涨幅170%;玉米每吨128美元上涨至411美元,涨幅220%.。当时国内粮食价格涨幅牢牢控制在40%左右,国家隔三差五投放储备粮,愣是保住了国内粮食价格稳定。我记得那时候,HK居民过关到深圳扛米回去,全国海关发生多起中国大米往海外走私的案件。 对了,当时中国打压能源价格,中石油,中石化做出巨大贡献,当时全球的航运轮船路过中国都要多加油,中国油价和海外倒挂了(类似于2021年燃煤发电企业亏钱发电)。。。。

中国有全球最大的大米、小麦、玉米战略储备,不战而屈人之兵,这些储备就是在仓库烂掉每年有很大的仓储费用都不怕。过期的陈化粮都做燃料乙醇原料了。因为有这些储备,中国才刚放开手脚,解放更多农村剩余劳动力,大量进口海外油料肉类满足国内脂肪、蛋白质需求。

可以预见的是,后续全球粮食危机会愈来愈烈,但是中国的粮食价格将最大限度控制在合理范围内。

目前国内煤炭价格比国外低多了,只有这样才能一定程度上化解通胀压力。

国外化肥特别是氮肥价格比国内贵80%以上,国内化肥企业开工率不足60%,就这都不让你敞开出口。压住国内化肥价格,才能降低粮食生产成本,低价化肥满足国内需求。同时氮肥需要耗费大量天然气、煤炭,出口化肥就是出口能源,国家一直控制。

有海外产能的,自己有磷矿的肥料企业好一些。纯买能源买矿加工化肥的能不亏钱就不错了。选肥料标的眼睛要亮一些。 钾肥、有矿的磷肥不错。

全球粮食暴涨,国内因为巨大储备调节、主动压制,中国主粮问题不是问题。降低直接粮食暴涨预期,剑走偏锋,选相关衍生上游产业链。

煤炭股的今天盈利盆满钵满,粮食上游概念股今年明年也将盆满钵满;

煤炭股的股价被打压不被看好,粮食概念早晚也和煤炭估值一样被打压。

能源危机、粮食危机 是当前全球的首要问题!

3.4.5月印度遭遇百年不遇的高温,燃煤发电无煤烧锅炉,全球原油、煤炭价格历史高位,印度燃煤缺口大,欧洲重启燃煤发电站,导致国际上煤炭价格继续高涨。印度目前已经面临严重的能源危机。

2021年孟加拉国进口小麦740万吨,主要来自于印度。印度一断粮,孟加拉国。。。。你懂得,全球其他地方买,订单都排不上,欧洲都在抢粮,地缘政治上你就要受制于人,甚至国内要动乱。(全球潜在崩溃国家再加一个孟加拉国)

能源危机下,印度再傻乎乎的把口粮大量出口,秋季再来个粮食危机,双重危机下,印度可以倒退20年了。所以,印度目前打粮食牌,限制小麦出口无论是为了当筹码哄抬粮价,还是未来自身安全,都很有必要。

印度粮食如果只够自己吃,很好,起码不用粮食危机。如果有多余的可以出口,那么不但卖高价,还能和其他国家交换,我给你出小麦,你原油便宜点给我。印尼目前一面禁止棕榈油出口平抑国内食用油价格保障供应,一边给伊朗出口棕榈油交换原油。

2021年,中国进口原油5.13亿吨,同比下降5.3%;原油进口对外依存度72%;

2021年1~12月,中国进口粮食16453.9万吨,同比增长18.1%,占粮食总产量(68285万吨)的24.1%。中国粮食对外依存度为19.4%。——如果算上进口的大量肉类、食品,这个依存度还要更高。

中国煤炭之前海外依存度在10%左右,年进口4亿吨左右。

中国天然气海外依存度40%以上。

粮食危机,能源危机 中国一样不能独善其身。

印度表面上禁止粮食出口,背后和印度遭遇严重能源危机煤电短缺有很大关系。

粮食危机和能源危机相辅相成。粮食危机持续时间还要更久一些,毕竟种植周期还要看天吃饭。

国内疫情清零结束,必将经济重启, 印度几亿人口开始每天吃第二顿饭,点第二盏灯,用第二台电风扇,必将导致全球能源需求更加紧张。

目前中国经济陷入3年来最低迷的时刻,叠加低温,燃煤发电阶段低点,就这,国内煤价和海外还有巨大差价,还能撑住。 6月全国经济重启,7月高温空调季节,电力能源需求会愈演愈烈,煤炭一样有支撑。

周五煤炭四巨头(中国神华、陕西煤业、中煤能源、兖矿能源)大涨,再次掀起煤炭股高潮,一些小个头煤炭股处于阶段低位(电投能源、潞安环能),依然有炒作空间。

继续看好粮食危机能源危机下的:粮食上游肥料、种业、农药,短期继续看好煤炭。后续我就一手粮食一手煤炭走下去。

最后结尾:再好的概念,也有曲终人散的时候,甚至会提前。中远海控海狗的今天就是煤炭股、粮食股的明天,你懂得!

我预判了你的预判,依然不看好猪肉股!猪肉股提前启动了一年多,和机场、旅游、航空、燃煤发电等一样,看不到实实在在的盈利支撑股价,继续不碰!

旺财旺旺我:

打了一大段忘记保存了,算了。这篇文章不错。今日操作:上午割肉广汇爱柯迪,进了农业

汤母开超市:

止损信捷电气,亏了6个多点,下来再接回来,买入涪陵电力、水晶光电、精研科技、西子洁能、爱柯迪、天准科技,都是老品种,满仓等反弹,中午看了一下1年新高强势股数据,近5个交易日数据,高度接近7.19-7.25日这5天,如果能复制,接下来有3个交易日的弱反弹。

每日经济新闻:

每经AI快讯,据上交所官网,2022年8月26日,爱柯迪董事长张建成通过二级市场买卖,增持公司26.64万股,成交均价19.19元/股,增持511.22万元。

(记者 汤辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

旺财旺旺我:

今日操作,早上抄底广汇能源,爱柯迪。下半年能源和农业或许是主线,多关注这两个板块。

爱柯迪(SH600933):

据上交所官网,2022年8月26日,爱柯迪董事长张建成通过二级市场买卖,增持公司26.64万股,成交均价19.19元/股,增持511.22万元。 网页链接

爱柯迪(SH600933):

证券之星讯,根据8月29日市场公开信息、上市公司公告及交易所披露数据整理,爱柯迪(600933)最新董监高及相关人员股份变动情况:2022年8月26日公司董事,高级管理人员张建成共增持公司股份26.64万股,占公司总股本为0.0303%。变动期间公司股... 网页链接

爱柯迪(SH600933):

爱柯迪:爱柯迪:上海市通力律师事务所关于爱柯迪股份有限公司实际控制人增持公司股份的专项法律意见书 网页链接

爱柯迪(SH600933):

爱柯迪:简式权益变动报告书(XUDONG INTERNATIONAL LIMITED) 网页链接

爱柯迪(SH600933):

爱柯迪:关于实际控制人增持股份结果的公告 网页链接

钱公子笔记:

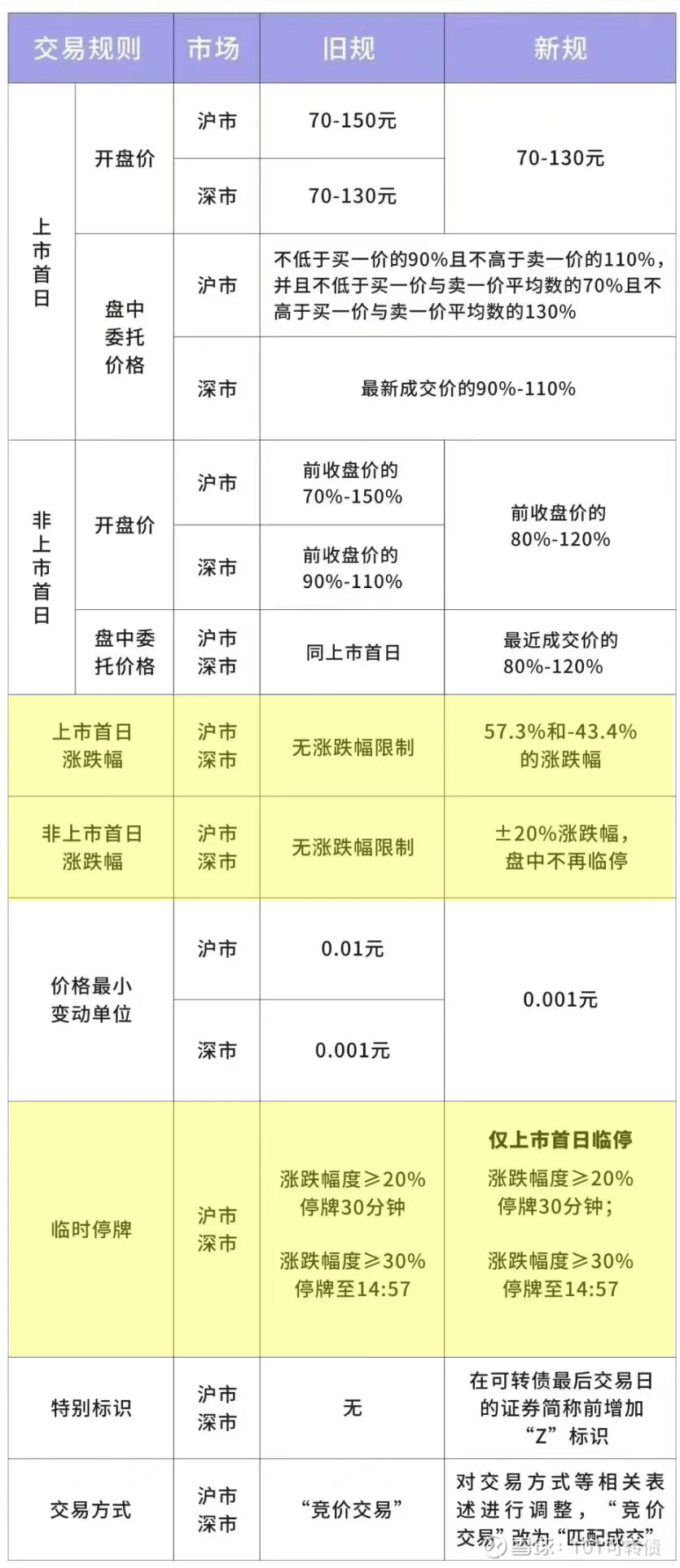

8月1日转债新规实施后,转债被套上了一天只能上涨20%的紧箍咒,赚钱效应不如之前强烈,加上监管严格,游资渐行渐远,最近的转债行情比较萎靡。

大海航行靠舵手,没有游资光顾的转债市场就如野餐后的深林,人声鼎沸后又恢复了往日的平静,日成交额从近2000亿元萎缩到目前500多亿元。但随着连日股市下挫,游资又有重返转债市场打猎的迹象,周五胜蓝转债一马当先起飞,盘中最高上涨16.65%,收盘上涨13.39%,泰林转债、聚合转债、天地转债、英力转债、阿拉转债等小盘妖债紧随其后,均出现明显上涨。

从盘面看,胜蓝转债涨幅最大,而盘龙转债、泰林转债启动最早,早在周三周四已有所反应。大盘落,妖债起,这是以前历久不衰的规律,但转债新规后转债行情更多表现为股债联动。这波妖债异动能否长久,有待观察,但我认为转债小盘、T+0的优势在当前A股环境下是无与伦比的优势,游资总会时不时拉升一波。

胜蓝转债、泰林转债、盘龙转债、聚合转债、天地转债、英力转债、阿拉转债、卡倍转债、山石转债、宏丰转债、永吉转债、铂科转债、城市转债。

小盘转债中,游资最为青睐的是上市不久的次新转债,主要包括这些转债中,转债代码12开头的深市转债更受游资喜爱。个人觉得胜蓝转债、泰林转债、盘龙转债、卡倍转债更为活跃。但若从价格而言,山石转债、宏丰转债、天地转债、阿拉转债安全性相对高一些。新上市的润禾转债、英力转债,盘子也很小,有可能成为黑马。

周末,深交所公告对高溢价转债实行监管,但从以往经验来看,深交所出手并非乱棍打死,我觉得问题不大。

深科转债

明天上市,正股深科达是一家智能装备企业,有半导体概念。深科转债发行规模3.6亿元,实际控制人即高管配售了45%左右,流通盘2亿元左右。深科转债当前转股价值102.96元,个人认为合理价在150元左右,预计明天开盘价130元触发临时停牌,14:57分复牌后进一步冲高,能否封157.3元最高价就看游资是否来光顾了。

民和股份、会通股份、华宏科技、常熟银行、嘉诚国际、芳源股份、再升科技、新致软件、崧盛股份、金盘科技、淮北矿业、东杰智能、惠云钛业、麦格米特、天赐材料、长远锂科 、爱柯迪、密尔克卫。

最近又有长远锂科、密尔克卫、爱柯迪发行转债获得证监会批准,目前已走完所有转债发行流程,随时可能发行转债的上市公司有:

中陆转债

公告8月31日上市,目前转股价值只有78.71元,预计上市110元左右。胜蓝转债(SZ123143)深科转债(SH118017)中陆转债(SZ123155)

…………

1、泰林转债公告,2023年2月25日前不下修。

2、灵康转债公告,2023年2月28日前不下修。

3、东时转债公告,2023年8月25日前不下修。

4、科沃转债公告,2023年2月28日前不下修。

5、润达转债公告,2023年2月25日前不下修。

6、国投转债公告,2023年2月24日前不下修。

特别声明:以上所述为本人投资思想记录,非投资建议,请勿照此投资,否则亏损自负。文章所引数据可能有错漏,仅供参考,请以上市公司公告为准。文中提及的证券,本人可能有持仓,随时有卖出计划,切勿盲目抄作业。

吴老师股票合作1:

公司外销占比较高,2Q 受国内疫情影响相对较小,我们预计2Q 海外轻型车环比+1%,国内因疫情环比-19%,外销的相对稳定+持续量产的新订单为公司2Q 营收带来支撑,预计同比+21%、环比+7%,延续增势。2H22 国内外轻型车产销有望持续回升,我们预计新能源新订单将进一步放量,全年营收增长28%,其中新能源产品收入比重有望从2021 年约1 成提升至2022 年2 成,支撑全年收入增长。

净利率近两个季度触底,2Q 有望环比恢复并持续。受原材料、海运费、汇率拖累,公司2021 及1Q22 业绩表现有所下滑,净利率水平从20%左右跌至10%左右,处于历史低点。当前,原材料价格压力有所松动,铝价较3 月初高位已有14%下降,公司同时也进入新的调价周期(估计1Q 也有所体现,但影响小于原材料涨价压力),同时考虑运费协议调整、汇率变化,以及新项目的持续量产,公司业绩拐点有望先于行业在2Q 出现,我们预计2Q 毛利率、净利率环比分别+2.3PP、+2.7PP,净利同比+17%、环比+25%,盈利水平自底部回升,带来业绩弹性。向今后2-3 年展望,公司净利率有望从4Q21 的4%、2021 年的10%回升约5PP 至15%。

继续看好公司从铝压铸小件到大件的重大战略转型。公司此前主要产品是雨刮、转向系统壳体等铝压铸小件,典型单车价值量为500-1000 元水平。电动化催生大吨位压铸等新赛道,公司正推动产品结构从中小件不断延伸至新能源三电系统零部件及结构件,预计潜在单车配套价值将实现从数百元到数千元再到上万元的飞跃,其中2022 年新增订单中新能源项目预计金额占比超过80%。

公司力争在维持中小件竞争力的基础上,推动2025、2030 年三电系统核心零部件及结构件等新能源汽车产品占比达到30%、70%。行业扩容叠加公司优秀的铝压铸研发、生产、管理能力,公司体量有望保持更快速的提升。

吴老师股票合作1:

短期:调价落地叠加人民币贬值,利润率有望反转向上。公司21Q1-22Q1毛利率降幅较大,主要原因系海运费和原材料涨价影响成本,同时受到海外业务以美元计价,当时美元对人民币汇率处于低位的影响。公司2021 年与客户谈判调价以应对海运费和原材料价格上涨,预计调价有3-6 个月的时滞,预计22Q2 开始毛利逐步回升。同时,4 月中旬开始美元对人民币汇率逐步提升,也将促进出口业务利润提升。

中期:从小件到中大件,新能源新项目进入放量期。产品与客户拓展,新能源新项目带来增长新支点。新能源项目订单全生命周期内预计新增收入占比从2020 年的28%提升至2021 年1-2 月的80%。截至2022 年4 月末,公司新能源三电系统项目在手订单未来预测金额约91.54 亿元,这些订单将主要在未来4-8 年内实现销售收入,助力公司实现2025 年新能源收入占比突破30%,2030 年突破70%的目标,新能源新项目将为公司中期发展带来较强动能。同时,公司产能扩张进入收获期,宁波、柳州与墨西哥产能落地将带来收入高增长,产能利用率将提升有望拉动毛利。

中长期:布局一体化压铸,年内将导入大吨位压铸机。电动化趋势与轻量化需求催生一体化压铸的发展,一体化压铸可以减少车身零件数量,简化车身结构和供应链环节,降低生产成本,提升组装效率。一体化压铸对压铸机的锁模力、模板尺寸与压射量等提出更高要求,一般而言锁模力需要达到6000T以上。公司新工厂今年计划导入6100T/8400T 等大型压铸机,预计将支撑公司在一体化压铸领域中长期的竞争力。

吴老师股票合作1:

二季度业绩亮眼,盈利能力改善。上半年存在汽车产量同比下降3.7%、以及吉林和上海等地疫情冲击供应链等挑战,也存在新能源车快速增长的机遇。公司坚持“新能源汽车+智能驾驶”的产品定位,新能源车产品营收同比增长约200%,智能驾驶系统项目也快速增长。营收端、利润端表现亮眼。得益于原材料价格、海运费成本下降等因素,公司Q2 毛利率为26.8%,环比Q1 提升3.4pct,净利率环比提升4.6pct至14.5%,盈利能力提升。

完善产品品类,推进产能建设,订单持续释放。公司在转向系统、雨刮系统、动力系统等中小件产品市场保持优势的同时,把握电动化、智能化趋势开发三电系统、智能驾驶系统、热管理系统、结构件等铝压铸件等产品,不断完善产品品类。同时,公司拟发行可转债专注新能源市场,并引进800-8400T 中大型精益压铸单元布局中大型压铸件生产,增强在一体化领域竞争力。另外,公司收购富乐压铸(太仓),吸收其在锌合金精密压铸领域的技术和制造能力,进一步扩大产品范围。产能方面,柳州基地完成交付,智能制造科技产业园、墨西哥北美基地计划于2022 年下半年交付投产,马鞍山基地也在规划中。2022年上半年公司获得的新能源汽车项目、热管理系统项目、智能驾驶系统项目等寿命期内贡献新增销售收入占比约达80%,公司不断推进产能建设,为订单释放提供产能支撑。

冰美式棒棒糖:

8月26日-8月27日,爱柯迪、长远锂科、蒙泰高新、法本信息、金沃股份、商络电子、兴发集团、密尔克卫八只股可转债发行通过核准,可以说是非常热闹了。

配售建议(小资金安全垫最大化为前提):

①爱柯迪 安全垫4.5%,配债建议参与4/9手

②长远锂科 安全垫2.5%,配债建议参与342/935股

③法本信息 安全垫3%,配债建议参与1/3/6手

④兴发集团 安全垫2%,配债建议参与3/7手

⑤金沃股份 安全垫2.7%,配债建议参与1手

⑥商络电子 安全垫2.7%,配债建议参与1手

⑦蒙泰高新 安全垫2.6%,配债建议5-8手

⑧密尔克卫,含权量低,不考虑

另:近期市场波动大,配债需结合基本面和形态进行,注意风险。

吴老师股票合作1:

2022Q2 盈利同环比高增长,预计受益于原材料价格/海运费回落及汇率变动。2022Q2 公司营收9.31 亿元,同比+20.82%,环比+3.06%,实现同环比超越行业的增长。公司2022Q2 毛利率26.77%,同比-1.23pct,环比+3.42pct,毛利率环比大幅改善,预计系前期原材料价格与海运费上涨后公司调价政策逐步落地,同时铝价和海运费4 月以来有所回落,预计2022H2 公司毛利率有望继续向上。二季度公司财务费用-0.26 亿元,主要系公司海外业务占比较高,公司受益于前期美元汇率上涨。2022Q2 公司实现归母净利润1.28 亿元,同比+41.49%,环比+51.11%,扣非归母净利润1.23 亿元,同比+79.43%,环比+96.92%,盈利同环比实现高增长。

产能释放+品类扩张,助力公司进入新一轮增长周期。2022H1 公司柳州生产基地已开启交付,爱柯迪智能制造科技产业园项目、墨西哥北美生产基地正抓紧建设,预计于2022H2 竣工交付投入使用。新工厂陆续交付后,公司产能将大幅提升,同时前期积累的较多在手订单将陆续释放。公司传统小件业务有望继续提升市占率,新能源中大件预计将保持高增长,助力公司进入收入与利润的新一轮增长周期。

巴韭特合伙人:

上午调整了持仓,加了密尔克卫,长远锂科,爱柯迪,下午出去办事,等会就不更新了。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600061 SZ200152 SZ003003 SZ300606 SH601899 SZ000993 SZ002047 SZ300490 SZ002486 SZ000926 SZ002950 SZ300277 SZ301186 SZ300985 SH600756 SZ002404 SZ300969 SZ002669 SH603030 SZ002173 SH600651 SH601311 SH688488 SZ301005 SZ002980 SZ002067 SZ000686 SH600280 SZ000762 SZ300132 SH688358 SH688355 SH600032 SZ300130 SZ300106 SH688246 SZ000963 SZ002689 SZ000150 SH600580 SH603589 SZ002168 SH603176 SZ002320 SH603993 SH688728 SZ002886 SZ002263 SH603111 SZ000403