2022-09-06今日SH603324股票最新净值和交易情况

飞熊个人纪录:

原文8月8日首发于飞熊投研

,已更新业绩及基本面,另外首发地还有复盘干货及投资机会板块提示,欢迎各位关注,文章所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

盛剑环境(603324)星级评定4星

1.泛半导体废气治理服务商,22H1净利润同比增长21.15%

专营泛半导体产业废气治理,业务实现全产业链覆盖。盛剑环境成立于2005年,主营泛半导体产业废气治理,目前业务已覆盖产业链上游控制系统及技术产品研发、中游设备制造和下游大气污染设施运营,产品及服务主要应用于泛半导体领域。公司通过“研发设计+装备制造+系统解决方案+投资运营+关键零部件及材料”形成五位一体的产业价值生态链。

废气治理产品线齐全,可定制化满足不同客户的废气治理需求。

公司在中央治理端提供一般排气、酸碱性、有毒、VOCs等废气系统解决方案,在源头控制端提供工艺排气管道、单体治理设备等产品,针对各工艺段产生的废气均可提供定制化方案解决。此外公司通过深入挖掘下游泛半导体客户需求,提供湿电子化学品供应与回收再生系统。

8月24日公司公告称,2022年上半年营业收入5.52亿元,同比增长23.89%;归属于上市公司股东的净利润6258.32万元,同比增长21.15%;归属于上市公司股东的扣除非经常性损益的净利润5676.63万元,同比增长25.64%

2.泛半导体行业废气治理必不可少

泛半导体行业包括光电显示器件、集成电路及光伏电池制造,产品制造过程中对空气洁净度有严格要求。而部分生产工艺会持续产生含氟、氯、硅等元素的有毒有害废气,包括酸性废气、碱性废气、工艺废气、有机废气(VOCs)等,危害性较大,且因需要与生产过程同步收集、治理和排放,所以处理难度较高。废气治理系统及设备是泛半导体生产工艺中不可分割的组成部分,其安全稳定性直接关系到生产过程中的产能利用率、产品良率,处理不当将危害员工健康及生态环境。

3.国内显示面板发展黄金十年,打开废气治理需求空间

2019年市场规模同比增长21.43%。根据智研咨询的数据,未来其市场规模仍将保持快速增长,预计在2022年市场规模突破200亿元。

据工信部数据,“十三五”期间中国显示面板产线建设投资近8000亿元。根据《电子工业污染物排放标准(二次征求意见稿)》要求,光电显示行业环保投资一般占总投资(包括生产设备购置费和工程建设费)的2.5%-3%,其中废气治理投资占比约0.5%-1%。按废气治理投资占比0.75%估计,2016-2020年中国显示面板领域废气治理市场空间约60亿元。

预测“十四五”期间显示面板产能稳步扩张,废气治理需求将保持稳定。据弗若斯特沙利文,中国大陆显示面板产量在2021-2024年将合计增加25.4百万平米,对应总投资额约超3000亿元,对应相关废气治理市场需求合计约22.5亿元,仍有一定体量的市场空间。

4.集成电路领域废气治理国产化蓄势待发,系统+设备双轮驱动

全球晶圆厂扩产持续,晶圆产能持续增长

数量端:据Skvortsova统计,2022年全球有75个新建晶圆厂项目,其中62个计划于2023年建成,单2022年就有28个新晶圆厂开工建设,包括12寸晶圆厂23个和8寸晶圆厂5个,预计设备导入将集中于2022-2023年。

产能端:根据Skvortsova数据,2021年全球12寸晶圆产能增长10%,预计2022年将继续增长11%,2023年增长8%,2024年增长9%。2021年8寸产能增长6%,预计2022年将增长5%,2023年增长3%,2024年增长2%。另预计2022年内存容量将增长7%,2023年增长3%,2024年增长5%。持续的产能扩建,将极大拉动对上游设备和材料的需求,为国内设备材企业快速发展奠定基础。受益于逻辑、存储、功率以及第三代半导体的大力扩产,中国大陆晶圆产能快速增长。

集成电路领域的废气治理系统以国外供应商为主,市场空间广阔。

由于国外泛半导体领域起步较早,工艺废气治理系统和设备技术均领先于国内企业,故行业内主要供应商均为国外厂家,并占据了国内主要市场份额。而据《电子工业污染物排放标准(二次征求意见稿)》,集成电路行业环保投资一般占总投资的比例不超过5%,若假设集成电路行业废气治理系统投资占比约1.5%,则对应2022-2025年晶圆厂建设中废气治理系统市场需求约30亿元/年,在考虑先进封装、半导体材料生产中废气治理需求条件下集成电路领域废气治理系统市场空间或超40亿元/年,市场空间广阔

公司废气治理系统成功进入本土头部晶圆厂商供应链,有望通过标杆项目形成示范效应。公司通过持续提高自产设备使自身废气治理系统投资成本占比相对较低,而在疫情影响下国外供应商服务人员进入中国耗时较长,远程投标难以满足客户定制化需求,为公司进行相关系统国产化替代提供了机遇。目前公司已成功进入中芯国际、华虹半导体等本土头部晶圆厂商供应链,实现头部集成电路客户“0→1”的突破,有望通过标杆项目形成示范效应,快速复制在显示面板领域的成功模式。

5.客户拓展卓有成效+在手订单充足,集成电路业务增长势头强劲

公司集成电路客户拓展卓有成效,2021年参与一批国内8寸线/12寸线的项目建设,包括但不限于北京集电(12寸晶圆制造)、卓胜微(射频SAW滤波器芯片和射频模组)、格科微(12寸图像传感器芯片)、长电科技(先进封装)等各细分领域领先企业开展项目合作。

公司集成电路领域订单高速增长。2021年公司新签订单总额为14.38亿元,同比+55.44%,其中集成电路新签订单7.56亿元,同比+263.36%。截至2022年4月27日,公司在手订单总额约10.22亿元(含已中标未签合同、意向性订单),为后续业务发展提供有力保障。

盛剑环境9月1日公告,公司就某集成电路项目工艺排气系统分包工程与发包方签署国内某半导体公司某集成电路项目《工艺排气系统分包工程协议书》,合同金额为约人民币1.7亿元。

6.“产品延伸”逐步推进,泛半导体制程附属设备和湿电子化学品持续放量

公司围绕现有系统解决方案优势,延伸至具备高附加值的制程附属设备、关键零部件、原材料等产品,逐步深化业务纵横发展链条。①泛半导体制程附属设备:2021年等离子L/S核心部件火炬头实现自产,泛半导体制程附属设备业务收入1.62亿元,同比+425%。②湿电子化学品供应与回收再生系统:公司供应与回收再生领域实现新突破,实现PGMEA组分的客户厂内回收再生,2021年湿电子化学品业务收入8620万元,同比+71%。

7.募集资金聚焦产能提速,设备产能有望新上台阶

募投资金2.26亿元用于江苏盛剑扩产,治理设备产能有望新上台阶。据公司招股说明书,公司IPO拟募集资金总额9.82亿元,其中2.26亿元用于环保装备智能制造项目。项目扩建后预计形成年产VOC超净排放处理装置350套、泛半导体

工艺设备PFCS污染物处理装置(L/S)200套、泛半导体洁净室EHS处理装置(LOC-VOC)150套、洁净室专用制程工艺排气管道系统50000㎡、化学品供应设备100套、电子级化学品输送管道50000m,电子级化学品储罐内衬板15000㎡的生产能力。公司将使用募集资金对现有产能进行扩建,将提升公司废气治理设备制造能力。

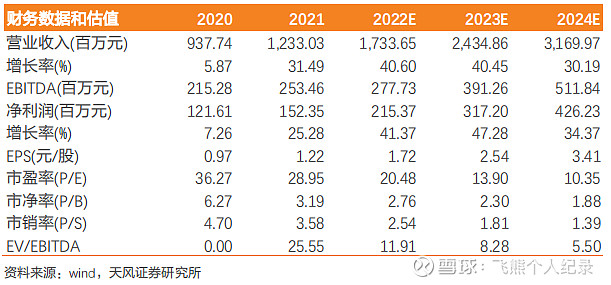

8.盈利预测

天风证券:预计2022-2024年净利润为2.15、3.17、4.26亿元(2022-2023前值为2.95、3.83亿元),对应PE为20.48、13.90、10.35倍

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

盛剑环境(SH603324)青达环保(SH688501)楚环科技(SZ001336)

在盾安做一个月股东:

盛剑环境(SH603324)发利好不涨,绝对有问题,周一买点

追板哥:

盛剑环境(SH603324)每天埋单60日线。这么好的走势不信怂了。

LeueL8:

盛剑环境(SH603324)

节能环保,fab废气处理,光刻胶,业绩稳定。连续回调后止跌,有机会。

今日操作:盛剑环境早盘20日线位置开仓1/3,按照计划尾盘加至满仓。

明日计划:放量突破五日线持有,继续缩量下跌,考虑减仓,跌破39.8清仓。

强制止损:39.8

持股周期:2-5天。

![[围观]](http://js.xueqiu.com/ugc/images/face/emoji_32_onlook.png)

以上仅记录个人操作和判断。

爱集微APP:

集微网报道 9月1日,盛剑环境发布公告称,公司于今年7月收到国内某半导体公司(以下简称“发包方”)出具的《中标通知书》,确认公司中标“某集成电路项目工艺排气系统分包工程”,中标总价为16,980.00万元(含税)。

2022年9月1日,盛剑环境就上述项目与发包方签署国内某半导体公司某集成电路项目《工艺排气系统分包工程协议书》,合同金额为16,980.00万元(含税)。

盛剑环境认为,随着国内集成电路行业的高景气度发展,公司作为中国本土的泛半导体工艺废气治理系统解决方案服务商及制程附属设备供应商面临难得的历史机遇和发展空间。本项目的中标,体现出该客户对公司专业能力、服务水平和综合实力的充分肯定,标志着公司在国内集成电路工艺废气治理领域业务取得了重要进展,展示出公司在该领域的竞争优势。

而该项目合同金额为16,980.00万元,约占盛剑环境2021年度经审计营业收入的13.77%。其称,本项目如能顺利实施,将对公司本年业绩产生积极影响,有助于公司优化业务结构。(校对/李杭森)

LeueL8:

盛剑环境(SH603324)

节能环保,fab废气处理,光刻胶,业绩稳定。连续回调后止跌,有机会。

今日开仓:盛剑环境20日线位置开仓1/3,尾盘还在二十日线处震荡,可加至满仓。

止损:39.8

持股周期:2-5天。

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

以上仅记录个人操作和判断。

LeueL8:

增加三只备选:盛剑环境(SH603324) ;合众思壮(SZ002383) ;科思股份(SZ300856) ;

1.新农开发

2.ST新研

3.传智教育

4.星帅尔

5.华资实业

6.盛航股份

以上供自己操作参考。

GHLN178918:

盛剑环境 不需要再吹!

昨天晚上发的贴 长飞光纤,今天强势涨停!

今晚再发一标:

盛剑环境中标1.6亿,回购股份均价35.61元,回购金额8000万!

股份回购完毕,可以拉了!

每日经济新闻:

每经AI快讯,盛剑环境(SH 603324,收盘价:41.25元)9月1日晚间发布公告称,2022年8月31日,公司完成回购,已实际回购公司股份约224万股,占公司总股本的1.79%,回购最高价格42.06元/股,回购最低价格28.28元/股,回购均价35.61元/股,使用资金总额7993.91万元。

2022年1至6月份,盛剑环境的营业收入构成为:集成电路占比56.81%,光电显示材料占比37.34%,垃圾焚烧发电占比3.53%,其他占比1.55%,印刷电路板占比0.58%。

盛剑环境的总经理、董事长均是张伟明,男,42岁,学历背景为硕士。

截至发稿,盛剑环境市值为52亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内无机构对盛剑环境进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——疫情蔓延已达“灾害级别” !日本多家医院发出警告,汽车巨头被迫停工减产,年产量目标恐不保?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

见好就收敬畏市场:

盛剑环境(SH603324)来利好了!

证券之星财经:

盛剑环境公告,此前披露,公司收到国内某半导体公司(“发包方”)出具的《中标通知书》,确认公司中标“某集成电路项目工艺排气系统分包工程”,中标总价为人民币1.698亿元(含税)。2022年9月1日,公司就上述项目与发包方签署国内某半导体公司某集成电路项目《工艺排气系统分包工程协议书》,合同金额为人民币1.698亿元(含税)。

截至2022年9月1日收盘,盛剑环境(603324)报收于41.25元,下跌1.03%,换手率7.99%,成交量3.51万手,成交额1.44亿元。资金流向数据方面,9月1日主力资金净流出520.68万元,游资资金净流出140.52万元,散户资金净流入661.2万元。

根据近五年财报数据,证券之星估值分析工具显示,盛剑环境(603324)行业内竞争力的护城河一般,盈利能力优秀,营收成长性优秀。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家。

盛剑环境主营业务:专注于泛半导体工艺废气治理系统及关键设备的研发设计、加工制造、系统集成及运维管理。公司董事长为张伟明。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

盛剑环境(SH603324):

盛剑环境:盛剑环境关于股份回购实施结果暨股份变动公告 网页链接

盛剑环境(SH603324):

盛剑环境:盛剑环境关于签订重大合同的公告 网页链接

见好就收敬畏市场:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

盛剑环境(SH603324)今天主力洗出去了不少人

见好就收敬畏市场:

盛剑环境(SH603324)主力可真能装,演了一天了!

星主交易:

盛剑环境(SH603324)感觉稳了,明天要涨了,继续躺。

一只奶酪:

盛剑环境(SH603324)还好跑得快,又是把主力洗出去的一天

星主交易:

盛剑环境(SH603324)太弱了,低吸1成做个T。

华氏量化AI:

数据来源:化石量化APP

昨日市场情绪悲观,今天早盘异动股急躁,出现盘中快速拉升,量化大单回调策略是收益较高,兑现较快的策略,大单代表大单净量很高,回调代表主力快速洗盘。一旦缩量调整完成,主力有望会再次拉板创新高。我们通过当前走势,大单净量,大单金额等比对,发现很有意思的亨通光电(SH600487),截至本文编辑时,已走出两阳夹阴的走势,昨日市场大跌时,资金净流出也时达到了3.44亿元,大单净量0.84,今天大单金额净流入才1个亿左右,且大单净量值并不高,但股价也快速拉升至8%左右,有兴趣的朋友可以下载华氏量化APP查看详情,以上仅供参考,不构成投资建议,注意追高的风险。

数据来源:华氏量化APP

江苏亨通光电股份有限公司专注于在通信和能源两大领域为客户创造价值,提供行业领先的海上风电、海洋通信、光通信、智能电网、智慧城市、储能等产品与解决方案,具备集“设计、研发、制造、销售与服务”一体化的综合能力,并通过全球化产业与营销网络布局,致力于成为全球领先的通信和能源两大领域的系统解决方案服务商。在《2021年全球线缆最具竞争力企业10强榜单》和《2021年全球海缆最具竞争力企业10强榜单》中,亨通位列全球线缆、全球海缆双榜单前三强。

经营模式:(一)通信网络业务

公司聚焦新一代通信产业与核心技术的研发创新,提升系统解决方案的研发与集成能力,充分发挥新一代绿色光纤预制棒自主技术及成本优势,持续提升通信网络业务市场竞争力,不断提高通信网络产品与运营服务业务的市场占有率。积极拓展海洋通信、光模块、智慧城市、量子保密通信等领域业务,构筑形成通信产业从产品到服务的全产业链及自主核心技术,打造集“产品-服务-运营”于一身的全产业链模式,为客户提供更有价值的产品与服务,共同创造万物互联的新时代。

图1通信网络业务产业链

(二)能源互联业务

公司聚力打造全球能源互联系统解决方案服务商,通过加大技术创新与市场整合,持续加大特高压输电装备、直流输电装备、海上风电、储能等核心技术的研发投入,以高端核心产品和装备为龙头,以系统成套解决方案和工程总包为两翼,实现从“产品供应商”向“系统集成服务商”转型,打造能源互联产业全价值链体系。

图2能源互联业务产业链

在“碳达峰、碳中和”背景下,得益于国家海洋战略加速推进,公司紧抓海洋产业发展机遇,在通信网络和能源互联业务基础上,围绕海洋电力传输、海底网络通信与海洋装备工程三大领域,通过持续的技术积累、整合与创新,紧紧把握海洋经济开发机遇期,不断加强对海洋产业的技术研发与产业布局,致力打造国际一流海洋能源互联系统服务商与全球跨洋通信系统集成业务领导者。

行业背景情况:光通信行业发展状况

2022年上半年,通信行业整体运行平稳。电信业务总量较快增长、5G和千兆光网等新型基础设施建设和应用加快推进、云计算等新兴业务快速增长,行业发展新动能持续增强。上半年,电信业务收入累计完成8158亿元,同比增长8.3%。全国光缆线路总长度达到5791万公里,同比增长8.2%,比上年末净增303万公里。国内IPTV、互联网数据中心、大数据、云计算、物联网等新兴业务保持快速增长,上半年共完成新兴业务收入1624亿元,同比增长36.3%。2022年政府工作报告中指出:“促进数字经济发展,加强数字中国建设整体布局。建设数字信息基础设施,推进5G规模化应用,促进产业数字化转型。”2022年7月,工信部表示,在改善网络基础设施建设方面已取得一定成效,下一步将进一步加大力度,推动5G和千兆光网为代表的新型基础设施建设。

2022年半年度报告,实现营收221.1亿元,同比增长22.4%,归母净利润8.6亿元,同比增长28.2%,扣非净利润8.85亿元,同比增长59.2%。公司上半年把握住光纤光缆及海上风电发展机遇,取得出色业绩表现。Q2进一步发力,全年业绩可期。从半年报情况看,公司Q2单季度实现归母净利润5.2亿元,同比增长26.8%,环比Q1提升50%,扣非净利润5.75亿,同比增长58.7%,环比提升85.1%,超市场预期。公司紧紧围绕通信和电力市场,在新基建和双碳大背景下把握行业机遇,相关业务持续发力,业绩和订单均有突出表现。

光纤光缆复苏明显,盈利弹性将持续提现。自2021年来光纤光缆行业触底反弹,在国内运营商双千兆、东数西算等战略推动下,需求持续向好,而海外fttx建设加速推动,欧美光纤光缆需求旺盛。在经历上一轮行业周期后,当前行业对扩产持谨慎态度,具备全合成光棒生产能力的厂商在当前背景下明显占据优势。公司作为行业头部厂商,将充分受益本轮行业景气复苏,利润水平将有明显回暖,盈利能力将持续兑现。我们预计本轮景气上行将持续温和向上,光纤光缆业务将会为公司贡献丰厚利润。

进军的海上风电,公司接连斩获订单凸显竞争力。海上风电作为重要绿电资源,正处于高速发展阶段,根据公司公告,截止2022年7月末,公司拥有海底电缆、海洋工程、陆缆等订单135.4亿元,海洋光缆订单超60亿元,在手订单充沛。8月29日公司以17.8亿报价位列龙源风力射阳100万千瓦项目第一中标候选人,整个项目将提升公司2022和2023年业绩确定性。公司在手订单饱满,且在海缆领域持续斩获订单,伴随未来射阳海缆产能的逐步投产,公司准备充分迎接海上风电产业大机遇。

公司作为线缆龙头,在光纤光缆、特高压、海底光电缆领域均处于行业头部水平,有望充分享受行业确定性大机遇,业绩实现持续兑现。

风险提示:海上风电发展不及预期,光纤光缆竞争格局加剧。

相关策略概念股南京公用(SZ000421)盛剑环境(SH603324)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002452 SZ002458 SH600370 SZ000821 SH601229 SZ301220 SZ300671 SZ301117 SH688150 SZ300697 SH600626 SZ000402 SZ002130 SH688131 SH600865 SH603685 SZ300435 SH600756 SH600552 SH688008 SZ000520 SZ000532 SZ002627 SH688119 SZ002241 SH900936 SZ000333 SZ300564 SZ002375 SH603392 SH603858 SH688596 SH605133 SH600621 SZ300696 SZ002636 SH688273 SZ300203 SZ300515 SZ300801 SH600113 SZ002142 SZ002723 SH603739 SZ300641 SH603606 SZ003018 SZ000158 SZ300478 SZ000524