2022-08-31今日SH603345股票最新净值和交易情况

青岛香港中路:

![[涨]](http://js.xueqiu.com/ugc/images/face/emoji_56_increase.png)

日辰股份(SH603755) 食品版块涨停潮来了,海欣食品,黑芝麻,安记食品,西麦食品,良品铺子,安井食品

智研咨询:

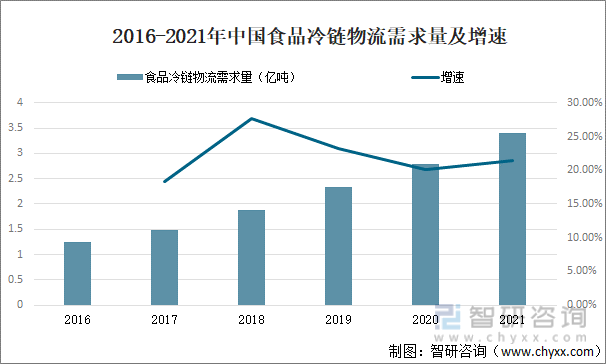

一、食品冷链物流需求量

近几年,我国政策鼓励冷链物流建设,加快基层冷库、冷藏车等设备的投建,为速冻食品行业的发展打下了良好基础。2021年中国食品冷链物流需求量约为3.4亿吨,同比增长21.7%。

2016-2021年中国食品冷链物流需求量及增速

资料来源:公开资料整理

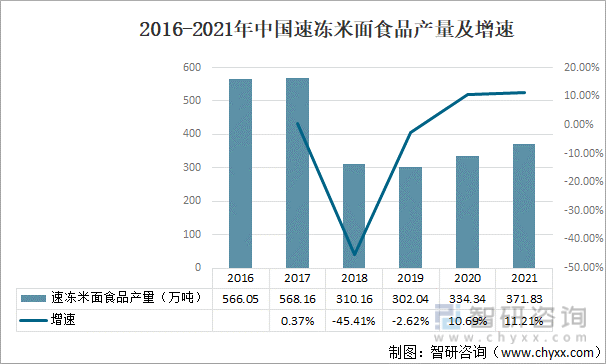

二、速冻米面食品产量

目前我国与发达国家的速冻食品消费量存在较大差距。随着中国经济的不断发展,居民的生活消费水平不断提升,加之城镇化进程的推进,社会分工细化,生活节奏日益加快,使速冻食品被越来越多人接受并成为日常饮食的一部分,我国对速冻食品的消费需求将逐渐与发达国家靠拢,未来市场空间较大。

随着人们收入水平的提高和生活节奏的加快,我国速冻行业迅速成长,目前行业处于高速发展期,产业发展逻辑坚实,其中2021年中国速冻米面食品产量为371.83万吨,同比增长11.21%。

2016-2021年中国速冻米面食品产量及增速

资料来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国速冻米面食品行业市场全景调查及投资前景预测报告》

三、主要企业对比

近10年我国速冻食品相关企业注册量呈逐年递增趋势,随着区域性品牌的逐渐兴起,行业竞争不断加剧,但随着消费者对食品的营养与健康要求更高,品牌意识不断增强,国家相关政策和法规的实施在一定程度上也提高了食品行业的准入门槛,有利于避免劣质产品扰乱市场秩序,促进食品行业健康发展。

三全食品及安井食品简介概况

资料来源:智研咨询整理

安井食品主要从事速冻火锅料制品(以速冻鱼糜制品、速冻肉制品为主)和速冻面米制品、速冻菜肴制品等速冻食品的研发、生产和销售,是行业内产品线较为丰富的企业之一。其中2021年安井食品中面米制品产量为19.5万吨。

三全食品主要经营“三全”和“龙凤”两大品牌,三全食品主营业务包括速冻和冷藏面米制品、速冻和冷藏调制食品等的研发、生产和销售。公司速冻和冷藏面米制品主要包括水饺、汤圆、面点、馄饨、粽子、煎炸、点心等产品,速冻和冷藏调制食品包括预制食材类、预制菜肴及菜饭类、涮烤类等产品。其中2021年三全食品面米制品产量为59.17万吨。

2016-2021年三全食品及安井食品-面米制品产量

资料来源:公司年报、智研咨询整理

其中2021年三全食品面米制品销售量为59.61万吨,同比下降1.7%;安井食品面米制品销售量为19.80万吨,同比增长23.4%。

2016-2021年三全食品及安井食品-面米制品销量

资料来源:公司年报、智研咨询整理

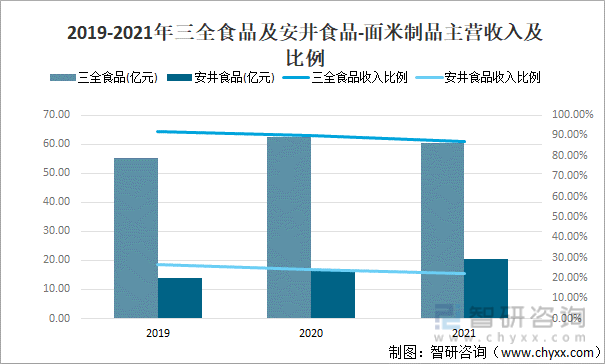

2021年三全食品-面米制品营业收入为60.32亿元,收入比例为86.87%;安井食品-面米制品营业收入为20.54亿元,收入比例为22.15%。

2019-2021年三全食品及安井食品-面米制品主营收入及比例

资料来源:公司年报、智研咨询整理

其中2021年三全食品-面米制品主营成本为42.73亿元,同比下降0.5%;安井食品-面米制品主营成本为15.59亿元,同比增长29.9%。

2019-2021年三全食品及安井食品-面米制品主营成本

资料来源:公司年报、智研咨询整理

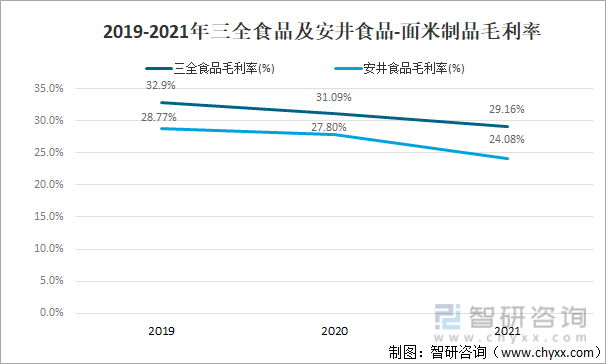

近三年,安井食品及三全食品-面米制品毛利率有所下降,其中2021年三全食品面米制品毛利率29.16%;安井食品面米制品毛利率为24.08%。

2019-2021年三全食品及安井食品-面米制品毛利率

资料来源:公司年报、智研咨询整理

四、发展趋势分析

中国速冻企业发展已进入全国化产品铺开的阶段,朝着业务横向创新、产业链纵向一体化方向发展,在行业产能出清、洗牌等阶段头部企业市占率将获得提升,超级龙头企业或就此诞生。

米面食品发展趋势分析

资料来源:智研咨询整理

以上数据及信息可参考智研咨询发布的《2022-2028年中国速冻米面食品行业发展现状调研及发展趋势预测报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展”为品牌理念,用专业的视角洞见行业趋势,提高用户的行业认知,助力商业决策。主要业务包含产业研究报告、可行性研究报告、定制报告、商业计划书等。

每日经济新闻:

每经AI快讯,安井食品(SH 603345,收盘价:149.01元)8月30日晚间发布公告称,公司限售股份14.9万股将于2022年9月5日解禁并上市流通。

2021年1至12月份,安井食品的营业收入构成为:工业占比100.0%。

安井食品的董事长是刘鸣鸣,男,60岁,学历背景为本科;总经理是张清苗,男,53岁,学历背景为硕士。

截至发稿,安井食品市值为437亿元。

道达号(daoda1997)“个股趋势”提醒:1. 安井食品近30日内北向资金持股量减少150.42万股,占流通股比例减少0.62%;2. 近30日内无机构对安井食品进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 曾健辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

安井食品(SH603345):

安井食品:安井食品关于2019年限制性股票激励计划预留授予部分第二个解除限售期解除限售暨上市的公告 网页链接

知行合一谨慎出击:

安井食品(SH603345) 跌的莫名其妙

影流股民:

安井食品(SH603345)被恶心到了。这股市。准备清仓退出。浪费时间精力。

全民量化投资:

“吃一顿咸一天”!预制菜被指含钠量普遍过高,A股这些预制菜公司业绩却纷纷上涨了

邀请您关注我的投资组合 智能量化实盘复刻(ZH1315364)

近年来,预制菜市场的火热让一众资本和企业趋之若鹜,但在消费者端,预制菜味道如何,又是一个众口难调的疑问。

有调查发现,预制菜普遍盐含量过高。据中新网报道,很多预制菜成分表显示,含“钠”量惊人,有的甚至达到每100克食物中含钠1000毫克以上。“预制菜中钠含量普遍过高”、“吃一顿咸一天”也随即冲上热搜。有网友表示忧虑,“调料里面的钠不可忽视,特别是在刻意减盐的时候,往往会靠多加别的调料提味,不知不觉盐就上去了。”

预制菜口味仍需改进

据媒体报道,目前很多预制菜每100克中钠含量达到500毫克左右,在某电商平台上售卖的一款预制菜“湘西外婆菜”,每100克中钠含量达到1250毫克。一款预制菜“红烧肉”每100克中钠含量达到560毫克。

根据《中国居民膳食指南2022》建议,成年人每天摄入食盐不超过5克。一般食盐中钠含量约40%,也就是说建议成年人每天摄入钠不超过2000毫克。报道指出,很多预制菜重量在300克到500克之间,如果按照上述“每100克中钠含量500毫克左右”计算,一份重量300克的预制菜钠含量达到1500毫克。吃一份就接近建议标准。

“预制菜中钠含量普遍过高”随即冲上热搜。有网友表示忧虑,“调料里面的钠不可忽视,特别是在刻意减盐的时候,往往会靠多加别的调料提味,不知不觉盐就上去了。”

对于高钠的原因,有网友认为,“甜与咸是天然防腐剂,许多预制菜也是为了避免食物太容易变质而不得不加咸或者甜。”还有网友认为,“预制菜目前口味较重的还有个原因就是为了掩盖再次加热煮制后的味道变化。味道太淡,容易吃出不新鲜的味道。”

也有网友指出“要味道好吃就得高盐高脂,寡淡无味的“健康食品”,虽然健康要是没人买有什么用?”

事实上,预制菜被资本一直看好”钱途“,但菜品是否好吃却关心的并不多。艾媒咨询发布的《2022年中国预制菜行业发展趋势研究报告》显示,61.8%的消费者认为预制菜的口味复原程度需要改进,47.8%的消费者认为预制菜的食安问题需要改进。在消费者认为预制菜行业需要改进的问题中,排在第一位的是口味复原程度。

部分预制菜公司业绩持续增长

虽然预制菜面临众口难调的疑问,但后疫情时代培养起来的居家办公,外卖平台的快速发展推动料理包市场规模迅速扩大,让预制菜潜力巨大。

事实上,作为2022年消费领域的“当红炸子鸡”,预制菜不仅是资本的新宠,还受到各地政府、上市公司、创业者等市场主体的热切关注。从各地政府纷纷出台扶持培育政策,到行业协会成立专业委员会、制定团体标准护航行业发展,预制菜已集结了上中下游企业,产业链供应链正全速发力。艾媒咨询数据显示,中国预制菜市场规模预计保持20%以上的增速,并有望在2023年突破5100亿元。

受益于行业的大发展,率先布局预制菜业务的上市公司今年上半年普遍迎来增长。部分公司预制菜业务高速发展。

持续布局预制菜的国联水产(300094)日前披露2022年半年报,上半年实现营收24.15亿元,同比增长15.03%;净利润3285万元,同比增长222.01%。具体来看,国联水产预制菜业务上半年实现营业收入5.61亿元,同比增长36.17%。虽然上半年国内市场因疫情影响餐饮渠道销售受到一定限制,但商超电商端增长迅速,全渠道营销有力保障了公司预制菜业务的健康发展。

安井食品预制菜业务近年来驶上发展“快车道”。半年报显示,公司实现营收52.75亿元,同比增长35.47%;实现净利润4.53亿元,同比增长30.35%。其中,菜肴制品收入13.90亿元,同比增长185.33%。对于业绩增长,安井食品(603345)称:“公司提前战略布局的预制菜板块快速发展,第二增长曲线初具规模,其中新宏业速冻调味小龙虾产品、安井冻品先生菜肴均有较高增长。”此外,拥有预制菜业务的海欣食品(002702)、得利斯(002330)上半年净利增幅均超过100%。

正值我国预制菜行业总体爆发之际,方正证券(601901)认为可重点关注三类机会。首先,中游食品龙头以及具有独特竞争优势的食品制造商具有α收益机会。其次,建议关注业绩弹性高、基本面不断改善的上游原料玩家价值重构的机会。原材料端企业向下游高附加值预制菜业务延伸,盈利能力改善,具有较大的业绩弹性,且随着公司规模化、品牌化壁垒的出现,公司业绩表现由强周期向弱周期发展,稳定性不断提高,基本面持续向好。最后,下游具备品牌势能、研发优势以及食品定位清晰的餐企同样值得关注,在自身优势赋能下,预制菜业务成功率较高。

(责任编辑:王治强 HF013)

本文转自和讯网沪深300(SH000300) 标普500指数(.INX)

请帮您喜欢的帖子点赞,这样做可以帮助雪球把优质的文章推荐给需要的人!

关注我们的账号,接收每日财经资讯。

打新必读:

申明:以下预测内容仅供参考,不能作为交易的依据!

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。嘉华股份(SH603182)

嘉华股份(603182):

公司是以大豆蛋白为主要产品的企业,拥有二十余年的大豆深 加工研发和生产经验。公司产品销往全国各地,同时销往国际市场, 主要产品大豆蛋白和大豆膳食纤维远销美国、日本、欧盟、澳大利亚、俄罗 斯、南非、中亚等六十多个国家和地区。

公司以大豆蛋白产品为基础,在持续提高大豆蛋白产品工艺水平和产能规 模的同时,实现了大豆资源的综合利用和大豆蛋白的清洁化生产,并成功开发 出

大豆膳食纤维、大豆拉丝蛋白等新产品。经过多年发展,公司现已形成从大 豆收储、低温食用豆粕加工和大豆油提炼到大豆蛋白、大豆膳食纤维研发、生 产、销售的完整产业链条。

主营业务收入的主要构成

国内主要公司:

(1)山东禹王生态食业有限公司

山东禹王生态食业有限公司成立于 2011 年 12 月 20 日,主要产品包括大豆 分离蛋白及其原料低温豆粕、大豆膳食纤维、大豆油等,产品以内销为主,部 分出口。

(2)临沂山松生物制品有限公司

临沂山松生物制品有限公司成立于 2002 年,是集研发、生产、销售于一体 的专业大豆深加工企业,主要产品包括蛋白、豆粕、大豆肽、食用油脂、保健 食品五大品类,主要客户包括安井食品等。

(3)山东御馨生物科技有限公司

山东御馨生物科技有限公司成立于 2011 年,公司主要产品包括低温豆粕、 豆油、大豆分离蛋白、大豆浓缩蛋白、大豆组织蛋白、脱脂大豆粉和食用大豆 纤维等,主要客户包括惠发食品、安井食品等。

募集资金用途

财务分析:

公司近四年主营业务综合毛利率分别为 :18.24%、17.61%和、14.17%和13.09%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

公司 2022 年 1-9 月业绩预计情况如下:

结论:

预计每签预获1.6万,建议积极申购、

【注】关注度依次分为:

关注、一般关注、谨慎关注、不关注

风险提示:

以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

一路项北:

免责声明:内容来源于网络,友情分享,本文不做买卖依据,如侵权请后台留言删文

核心观点:我们认为,食品饮料行业很多的消费的场景与人流相关,2020-2022年人流受限,餐饮产业链持续在洗牌;一方面是产业层面的量价双杀,一方面是一级市场的逐步消退,截止到当下,我们认为产业出现了拐点,王者有望归来。

人流有望修复,带动餐饮等消费场景修复。很多消费的场景与餐饮(人流)息息相关,疫情管控、交运环比Q2明显恢复。4-8月全国拥堵指数分别同比-4%、+2%、3%、1%、4%,我们最新渠道调研反馈,江苏、安徽动销端同比去年已持平,北上广经济活动也逐渐从Q2疫情低点持续恢复。人流的修复有望带动消费场景的持续修复。

Q2业绩担忧解除。市场此前担忧白酒公司二季报,实际上古井、老窖超预期,茅台、洋河表现强劲,五粮液、汾酒符合预期,反映白酒实际上较有韧性。Q2业绩担忧释放后,板块向上空间已经打开,大众品Q2收入端普遍符合预期甚至部分公司超预期。

大众品成本有望回落进而推升业绩加速。部分原材料价格已经出现环比回落,如铝、纸箱、油脂等。去年下半年成本开始上涨,基数较高,今年下半年成本涨幅有望大幅收窄,驱动盈利能力改善。

低基数、低估值迎来布局良机。2021年Q3起开始出现江苏疫情、河南洪水、酱香热渠道转冷等影响,上市公司报表低基数。行业经历了2年多的洗牌,部分公司估值已经处于合理偏低的水平。

考虑到行业的消费场景逐步修复、低基数和低估值等要素,我们建议加大食品饮料板块配置!两个角度推荐:1)稳健角度:茅台、五粮液、老窖、古井、洋河、华润、安井、青啤、恰恰等;弹性角度:白酒推汾酒、舍得;食品推中炬、颐海、绝味、周黑鸭等。

舍得酒业(SH600702) 中炬高新(SH600872) 安井食品(SH603345) #食品饮料# #白酒# #上证指数#

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301163 SH603466 SZ300814 SH603986 SH600481 SZ002255 SZ300041 SH605133 SZ300975 SH605179 SZ300287 SZ002536 SZ002387 SH603218 SZ300429 SZ002322 SZ002977 SZ300489 SH603328 SZ000726 SH601186 SZ003032 SH600833 SZ300015 SH603788 SZ300415 SZ002737 SZ002891 SZ000852 SH603915 SZ300614 SZ300664 SZ200488 SZ300481 SH600397 SH600340 SZ002719 SH600993 SH600233 SZ000960 SZ000576 SZ002395 SH603209 SH603709 SZ000403 SZ002170 SZ300277 SH603566 SH601579 SZ002513