2022-09-06今日SZ300253股票最新净值和交易情况

大海微蓝:

9月2日晚间,成都的核酸系统出现崩溃,虽然现场核酸采集的医护人员通过将手机高高举过头顶的方式来获得信号,然而却无济于事,事实上是成都的核酸检测系统出了问题。而该系统背后的开发企业正是东软集团(SH600718)。

9月3日,东软集团(600718.SH)发布声明称,成都疫情以来,为应对成都大规模检测并发的系统稳定性问题,东软全场景疫情病原体检测信息系统紧急上线,于9月2日04时,系统首次投入使用。

对于系统故障原因,东软表示,据技术专家研判,目前出现的系统响应延迟、卡顿等现象与核酸检测系统软件无关。经排查,发现是网络出现故障,在恢复网络连接后,系统于14时左右再次恢复运行。具体网络故障的原因,相关部门正在排查。

东软还称,新冠疫情以来,东软核酸检测系统已在国内17个省120多个地市部署应用,包括北京、上海、重庆、天津等人口超大型城市,已累计检测超过140亿人次。

据公开资料显示,东软全场景疫情病原体检测信息系统由东软集团联合中国医科大学附属盛京医院刘勇团队合作研发。东软表示,系统基于身份识别技术,同时融合“十合一”采集模式,信息采集的速度是之前手工登记模式的三倍以上,实验室标本登记速度提高三倍以上。此外,标本的采集、转运和接收过程所有操作可以通过手机APP完成,无需增加额外的硬件投入。

另据“东软集团”微信公众号显示,东软全场景疫情病原体检测信息系统是东软于2020年12月开发,先后在大连市、沈阳市、石家庄市、黑龙江省等多省市区的全员核酸检测中应用。

但其实,这也并不是东软第一次出现类似事件。

今年1月份,西安“一码通”就曾发生故障,市民在每日例行核酸检测过程中,遭遇了无法打开个人健康码的情况。而西安“一码通”背后的承接方中就包括东软集团。

当时,东软集团对此回应称,西安东软作为应用层支撑厂家之一,参与开发建设西安一码通系统。经现场专家及技术人员排查分析,该故障与应用层无关。

公开资料显示,东软集团成立于1991年,1996年6月在上海证券交易所上市,目前拥有2万余名员工。其前身是东北大学下属的两家公司,即沈阳东大开放软件系统股份有限公司和沈阳东大阿尔派软件有限公司,目前合并财务报表的子公司有75家。

东软集团的优势在于G端业务,主要客户为政府、公立医院(事业单位),为 200 多家卫健委提供服务,覆盖600 余家三级医院,参与全国24个省级行政单位、200多个城市的医保信息系统建设,为超过7亿人群和5000万参保单位提供医疗保障信息化服务,保持行业市场占有率第一。

医疗信息化是一个内卷的劣质赛道,供应商有600家,技术门槛低,行业集中度低,而下游客户是政府、医院,相对强势,企业议价能力不强,拓展业务,不仅看技术和服务,还要依靠人脉关系,所以销售费用率高。即使如此,医疗信息化仍是东软集团增速最快、毛利率最高的业务板块,在其他三大业务板块中,市场化程度越高,公司竞争力越差。

东软集团还为21个城市轨道交通集团近2700公里轨道运营管理提供产品和解决方案服务,开发的自动驾驶系统已搭载于众多汽车车型,而正是这个以民营企业为主的汽车电子市场领域是相对做得最差的,上半年收入同比下降1.81%,而竞争对手上半年汽车电子业务收入情况为:华阳集团同比增长19.08%,德赛西威同比增长56.93%,中科创达同比增长50.86%。

2021年9月,东软集团官网文章显示,东软集团与中国电信签署产业数字化战略合作协议,而在此次合作协议之前,东软集团与中国电信共同打造出“翼填报”“一码通”“全运通”等应用,为疫情上报、疫苗预约、核酸检测、联防联控等场景提供技术支撑。

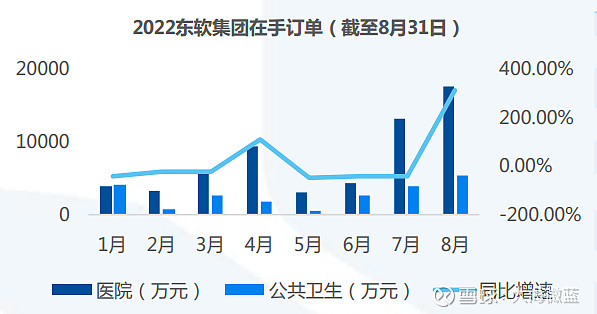

2022年上半年,东软集团实现营收33.83亿元,同比增长5.35%,其中医疗信息化收入5.54亿元,占营收比重16.38%,同比增长14.53%,毛利率47.89%。

上半年净利润8046.08万元,同比增长205.84%。截至报告期末公司净资产为97.65亿元,与去年同期相比增长1.09%,资产负债率为49.64%。

东软集团上半年综合毛利率为32.26%,净利率为2.38%,低于创业惠康、久远银海(SZ002777)、卫宁健康(SZ300253)等一众竞争对手。

与此同时,将东软集团与中国软件、科大讯飞相比,同样作为软件公司,东软的研发费用却明显偏低。

2022年半年度报告显示,东软集团研发费用3.38亿元,占销售额的比重接近10%;中国软件研发费用9.72亿元,占销售额比重高达27%;科大讯飞研发费用14.39亿元,占营业额比重17.9%。

虽然,东软称自己的核心竞争力体现在“大健康”“大汽车”“智慧城市”“企数转型”等领域的技术积累、行业经验、知名度和市场影响力等诸多方面,但较低的研发占比或会成为其发展的最大障碍。

宽客-顺势天成:

卫宁健康(SZ300253)

老虎券商:

1、订单:1-7月份与去年同期持平,疫情对医院工作节奏造成影响,年初排的工作计划可能被打乱,招投标流程也可能延后,但客户需求没有消失;大单增多,一方面是销售端开拓,另一方面是医院到了整体规划建设的时点,刚需更强。公司在考虑缓解疫情影响,产品交付中老一代产品更多,winnex可以云化部署,但业务中占比不高,希望疫情尽快控制住,下游医院能常态开展工作。

2、收款:今年很重视回款,上半年回款增长26%(传统业务回款增长22%);下半年继续加大力度,应收账款坏账准备可控。

3、Winnex:2018年开始投入,之前200多家是试用,今年会陆续转换,取决于医院预算节奏;上半年复星健康、北大人民医院选用,新一代产品实战中得到典型用户认可,后续对经营业绩有比较好的影响;上半年,有11个winex千万级大单,陆续交付中,兑现收入。

4、沄钥科技:上半年药品类占比更高,服务类逐步提升,与去年结构类似;亏损面加大,疫情在适度的情况下对互联网医疗业务有促进作用,如果全封闭,对创新业务增速也有影响。

5、竞争格局:美国的终局是有一些头部的公司占据绝大部分的市场份额,中国前5、10份额占比不高;我们一直耕耘,做Winnex,为了满足医院未来5、10年的需求,布局互联网医疗创新业务,逐渐变成用户刚需;预计市场份额慢慢集聚,趋势加快,有信心把份额逐步提升,实现话语权强化。

6、DRG/DIP:医疗行为复杂,用相对单一的标准去衡量,可能有挑战;对医院信息系统要求高。

纪要分亨&交流,

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603660 SZ300402 SH688598 SZ002271 SZ000663 SZ002152 SZ000709 SH688268 SZ000045 SH603068 SZ300154 SH600101 SZ002145 SZ000779 SZ000533 SZ300556 SH688160 SH688561 SZ002752 SZ002101 SH603868 SZ300260 SZ300142 SH600037 SZ300376 SZ002836 SZ300296 SZ000559 SZ000538 SZ003023 SZ300862 SH688571 SZ000850 SZ300973 SZ300239 SZ300627 SZ000605 SZ300339 SZ300330 SH603017 SZ000825 SZ002315 SH688314 SZ301121 SH601860 SZ002937 SH603335 SH601633 SH688079 SZ002316