2022-09-06今日SZ300755股票最新净值和交易情况

顺其自然法:

你们猜猜这几支票会怎么走?创耀科技,华致酒行,百洋医药,彩虹集团,扬农化工。尤其是宝兰德。还有华宝股份,天虹股份。

全球通:

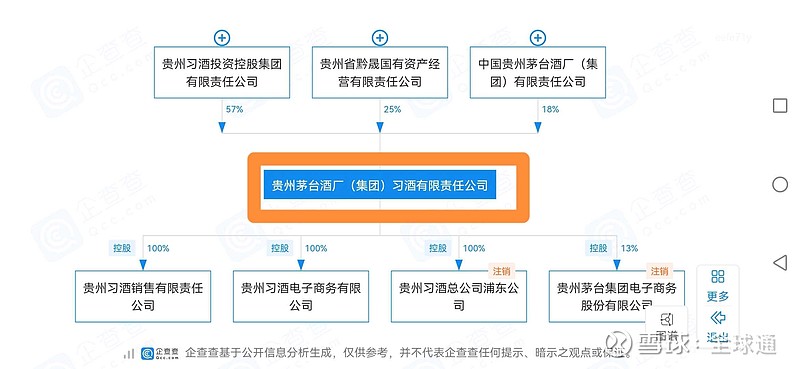

随着习酒从贵州茅台剥离出来并且完成资本化的股权架构的搭建,习酒的资本化已经是箭在弦上,而根据其股权架构和目前管理层对白酒IPO的政策态度,熟悉资本市场的人肯定能一眼看出,其实现上市的最佳路径就是重组上市!

随即资本市场开始了一轮又一轮的“猜宝”游戏,其两大绯闻标的贵广网络(SH600996)和贵绳股份(SH600992)更是成为市场最瞩目的标的,涨幅高达1倍和2倍,而这仅仅是习酒资本化盛宴的开始!

在贵州的酱酒预备上市名单中,有一家连年在榜单的酒企也在默默无闻中完成了从HK上市资产平台的剥离、四大酱酒资产的打包整合和股权架构的重新搭建、产能的扩张等等一系列的资本化动作,也许正在冲击“酱酒第二”的准备之中!

这个酒企就是被成为“异地茅台”的珍酒!

“酒业教父”吴向东

提起“酒业教父”吴向东,虽在酒圈内声名鹤起,但在老百姓嘴里、耳朵里却一直默默无闻,可是你要提起“金六福”估计却是无人不晓,凭借这位酒业天才屡出奇招的营销手段,短短几年就让金六福遍布全国的大街小巷,进入了亿万家庭的餐桌,开辟了吴向东巨大的酒业帝国的崛起之路!而现在这位“酒业教父”旗下坐拥16家著名酒企、遍布全国700+城市,2000+家连锁酒行和30000家终端的全国最大的酒类销售渠道和一家上市公司,年销售额高达300亿的庞大酒业帝国!

这位白酒商业奇才有多猛,从金六福的迅速崛起就可见一斑!

2000年,金六福品牌创立第三年,便成为全国中档价位白酒单品销量第一。

2002年,金六福进入白酒行业前五名。

2008年,年营业额超过60亿元的金六福,仅次于茅台和五粮液,跃居白酒行业三强。

此时,距离1998年第一瓶金六福酒问世,仅仅过去了十年……

步入2021年,吴向东旗下的白酒资产更是动作频频,预示着这位白酒教父接下来可能在资本市场有更大的动作!

珍酒、李渡、金东酱酒、湘窖

经企查查跟踪,华致酒行大股东旗下酿酒资产在今年加速整合,尤其是旗下酱酒资产股权整合不断!2021年6月3日完成金东酱酒注入珍酒酿酒;9月16日同时完成李渡酒业、湘窖酒业注入珍酒酿酒;10月18日新成立珍酒控股作为国内酱酒资产整合平台;11月2日珍酒酿酒退出大中华网讯(海外资产平台),成功注入珍酒控股!截止目前已经完成酱酒资产的整合,大股东旗下四大酱酒资产已全部完成注入珍酒控股!

吴向东及其华泽集团对旗下酿酒资产大刀阔斧的进行股权整合,可能都是为了以珍酒为龙头的酱酒板块的今早实现上市!

大家可以对标下习酒的股权架构,是不是有异曲同工之妙,我告诉你们,这种股权架构就是奔着重组上市而特别搭建的……

贵州珍酒的前世今生

说到珍酒,大家肯定就听说过这4个字:异地茅台。

作为茅台酒血统纯正的孪生兄弟,贵州珍酒起源于毛1958年在西南考察时和时任贵州省委书记周林提出的“茅台酒生产万吨”设想。

1975年,在周第四届全国人大一次会议上的再次提案推动下,“贵州茅台酒易地生产试验(中试)项目”正式立项,珍酒开启了自己的易地茅台淬炼之旅。

以“伟人夙愿”、“壹号工程”起家的珍酒,自带传奇名酒色彩,其创办和发展曾受到国家领导人关心。

为让老百姓喝得上酱香好酒,实现“茅台酒生产万吨”设想,1975年,“贵州茅台酒易地生产试验(中试)”项目正式立项,最终选址(贵州珍酒厂)建立科学试验厂。1985年,经受住了由周恒刚、季克良领衔的全国最高级别业内专家鉴定会评估、认证,鉴定的结果是试制酒得到93.2分的高分,而作为对照品评的茅台酒最后得分是95.2分。珍酒获得“基本具有茅台酒风格”“接近市售茅台酒质量水平”的高度评价,“酒中珍品”的盛赞,使“珍酒”之名始出。

1986年,“贵州茅台酒易地生产试验厂”改名为“贵州珍酒厂”独立运营,珍酒正式诞生。1990年左右,珍酒产量约为500吨,茅台则为1300吨。

现在纳入“白酒教父”吴向东旗下,珍酒更是突飞猛进,2020年产能扩大到1万吨,销售额超过20亿元,2021又有80%的增长,产能扩张到2.1万吨,2022年更是剑指50亿元营收!

目前,贵州珍酒已具备酿酒2.1万吨、制曲4万吨、包装产能2万吨、陶坛储酒能力近10万吨的生产规模。

除刚刚开工的金东珍酒庄园项目外,贵州珍酒赵家沟基地、白岩沟花香酒谷等项目也在紧张进行中。预计到2025年,所有投资项目建成投产后,珍酒将形成酿酒10万吨、储酒35万吨的总体规模,。

迈入2022年,贵州珍酒旗下产品的销售实现大爆发,在全平台的整体销量暴增,线上市场出现了“珍酒热”,在抖音平台,珍酒也完成了从0到1的突破,销量表现喜人。而今年的销售目标更是高达50亿!

自19年以来,酱酒市场快速发展,珍酒凭借深厚的品牌基因和工匠级产品品质优势实现了持续高速增长,核心产品“珍酒·珍十五”销售增长翻番。

产能有了,营销也打开了,接下来可能要考虑的事情就是资本化的途径了!

珍酒尽早上市不仅仅是吴向东谋划多年的事情,如今珍酒上市也得到了贵州省政府的大力支持!2021年3月月贵州省委书记调研珍酒,要求重点扶持珍酒、加快上市步伐!紧接着2021年5月28日珍酒列为贵州省上市挂牌后备企业资源库名单!为了加快上市7月15日贵州证监局党委书记兼局长调研珍酒拟上市工作进展,现场办公,推动珍酒早日上市!10月12日汇川区委书记调研珍酒,要求高效规范做好各项上市准备工作!2022年6月27日省长李炳军调研珍酒;8月28常务副省长吴强调研珍酒;两位领导均要求讲好珍酒传奇故事,弘扬珍酒历史文化,支持珍酒快速做大做强!

而在政府的大力支持下,华泽集团旗下的以珍酒控股为酱酒资产平台整合完毕,这一目标又近了一步!

华致酒行

日前,酒类流通行业龙头华致酒行发布了2022年半年度报告。数据显示,公司上半年实现营业收入53.75亿元,同比增长35.94%;同期归属于上市公司股东的净利润为3.21亿元,扣非后净利润为3.13亿元;截至今年6月末,公司经营现金流净额为2.44亿元,同比大增113.04%。

上述成绩单得益于公司渠道端、品牌端的持续发力,以及公司产品力的不断提升。今年上半年,公司在人员、产品以及优质门店建设方面加大投入,逆势扩张为公司高质量发展持续夯实基础!

“酒类流通行业曾一度不被资本市场所重视,认为是一个薄利、壁垒不高的行业。华致酒行却用最佳的业绩‘回击’了资本市场的质疑,从成立之初就立足保真多元化布局,在产业端和消费端之间建造了高速路、高架桥,将消费升级的外部趋势,转化成为整个酒行业壮大的动力。”有业内人士认为,在资本的加持下,一旦吴向东注入酿酒资产,打通研、产、销环节,千亿白酒帝国正在加速走来。

华致酒行精品酒产品矩阵持续丰富,对应市场推广力度持续加大。据悉,公司目前知名酒企合作开发并独家经销“贵州茅台酒(金)”“荷花酒”“钓鱼台精品酒(铁盖)”“古井贡酒 1818”“虎头汾酒”“习酒·窖藏 1988【琉金】”“金酒鬼”等多款优质畅销酒品。

今年上半年,华致酒行通过举办“荷塘夜宴”、“拉菲之夜”等品鉴会、赞助高尔夫联赛等动销活动,深化客户体验,提升品牌认知度,积极探索圈层营销。上半年华致酒行开展品鉴会超6000场,包括荷花酒、铁盖钓鱼台品、赖高淮、虎头汾酒以及习酒.窖藏1988【琉金】等多个品类的品鉴会。

截止目前,华致酒行建立了覆盖全国31个省市自治区的全渠道营销网络。其中华致酒行、华致名酒库等连锁门店超2000家,优质零售终端3万余家,目前正朝着既定目标稳步推进。同时,华致酒行还把握新零售趋势,不仅在全国范围内建立优质零售终端,还建立起资源共享的一体化B2B供应管理平台,积极搭建B2C平台。

酿酒资产注入,打造研产销千亿白酒帝国

吴向东旗下酿酒板块近期的种种动作迹象表明,华泽正在加快谋划旗下酱酒资产上市,近两年,酱酒风口已至,以习酒、郎酒为第二梯队的酱酒纷纷加快上市步伐,而被誉为“异地茅台”的珍酒能否上市也成为吴向东最优先考虑的事项!

值得一提的是,华致酒行IPO以前,珍酒资产本来就在华致旗下,当年由于珍酒业绩不佳,为确保华致上市不得不于2009年IPO前剥离!

而随后珍酒被注入HK的资产平台,开始谋求HK上市,而在2021年也开始从HK资产平台剥离,这无疑意味着珍酒大概率放弃了HK上市计划,目标指向A股!

随着华致酒行上市成功,吴向东已经把华致酒行打造成全国最大的酒类分销渠道,2022年销售额直指百亿,但是一方面坐拥全国最优的渠道,一方面旗下拥有以珍酒为首的16家酿酒企业,由于IPO时为了避免巨额关联交易,吴向东和华致酒行曾承诺不向关联方采购酒品及分销!

自己全国最大的酒行不能卖自己生产的酒,这无疑成为吴向东心中的一块心病,注入酿酒板块,打造研、产、销一体化平台实现多赢应该是顺水推舟!更何况目前白酒销售形势已悄然出现微妙变化,茅五等头部酿酒企业都在谋划渠道改革,加大自营,减少对渠道的依赖,反而言之,华致酒行规划目标千亿如何实现?目前过度依赖头部酒企配额,华致酒行受制于人,市场自然有所顾忌,虽然华致酒行业绩增长迅速,但是市场依旧难以给予合理估值!

而就在当下,吴向东旗下的四大酱酒酿造企业,都处在产能极度扩张的状态,龙头企业珍酒刚刚完成扩产,新增1.1万吨产能,总产能达到2.1万吨,规划销售目标200亿,近期规划2025年达到5万吨产能,十四五期末形成10万吨的酿酒生产能力!同时李渡、湘窖、金东也在较大产能扩张期,这不仅仅急需扩产资金,巨大的产能增长必然要求打开销售渠道!原来珍酒曾考虑在香港市场上市,但现在HK市场估值和流动性都不佳,内地上市成我最佳选择,珍酒控股的成立,标志着珍酒已经拆除红筹架构,把上市目标定在了国内资本市场,随着酱酒资产完成打包整合,下一步走上国内证券市场值得期待!

吴向东旗下华致酒行已经上市满三年,随着近来创业板重组和资产整合政策的松绑,以及地方政府的大力支持,尤其是今年国家对贵州的2号文件对贵州省白酒产业的肯定和发展规划,进一步资产整合最佳窗口来临!

随着习酒近期有可能冲击资本市场,而对于珍酒来讲,第一步通过定增把酱酒资产注入华致酒行,这对于深谙资本运作的吴向东而言,成为摆在办公桌上的最佳选择!

对于华致酒行的投资者来讲,这必然成为投资者最值得期待的事情,华泽集团酱酒资产优良,股权整合完毕,酱酒正值风口,注入华致将实现大股东、上市公司、地方政府、投资者多赢局面,打造异地茅台,卡位酱酒第二,打开市场想象空间,市值有十几倍增长空间,一旦成功,必然能站上白酒板块TOP5的金交椅!

“买真酒,来华致”,吴老板的这个口号是不是就是来着“买珍酒,来华致”的启发我们不得而知,但是作为华致的投资者,我们期待有一天也能“买珍酒,到华致”!

作为白酒商业奇才的白酒教父,面对资本市场给予的殷切期望,吴向东该如何选择?

重要提示:本文仅仅是根据目前习酒资本化的热炒现象和珍酒的股权变化进行的资本化推演,并不一定真实反应客观情况,也不构成操作建议!

另外,华致酒行(SZ300755)

如果对珍酒资本化感兴趣,同时忌惮于创业板的规定,那么也可以关注下000620新华联。新华联的掌门人傅军和吴向东是连襟,就是俗称“担挑儿”,且在吴创业时期给了巨大的帮助!

至于华致酒行,目前处在低位,足够的便宜,而即便没有珍酒的注入,目前市值对于全国最大的酒类分销渠道也是严重低估的,提供了足够的安全垫!

全球通:

回复@久焱-牛牛: 不需要,都是吴向东旗下资产,难点在证监会对白酒上市的态度…//@久焱-牛牛:回复@全球通:有个疑问,请球总或其他高手赐教,如珍酒酿酒注入华致酒行,大股东珍酒控股同意,就可以交易吗?港资资产变成国内资产,是否还需要实际控制人中国酒业(港资企业)和管外商交易的商务部等批准?批准流程是否繁杂?

南方炒家:

下面简单梳理下各自的逻辑基础:

习酒:

贵绳:黔晟国资直接下属,逻辑笔直简单;

贵广:贵州本地国资,和习酒的关系需要你多绕几个弯;

轮胎,天成:贵州本地股,和习酒基本上没关系,板块涨多了可以低位抽一下;

京能:贵州国资外嫁到北京国资,资产重组顾问和习酒同为中信证券,逻辑同360借壳江南嘉捷。

郎酒:

群兴玩具:郎酒集团曾经帮忙保壳,现在还在卖郎酒创收,双方具体关系不明,只能靠大家去想;

成都路桥:酱王府老总和路桥实控人同是达州商会,一个副会长,一个会长,一个想上市,一个缺钱,有合作的可能;

西凤酒:

环球印务:长安汇通直接下属,逻辑同贵绳股份,但有定增还没完,而且此家董秘极不友好,对市场资金非常不配合,所以炒它要小心;

珍酒:

华致酒行:本来就是华致酒行的资产,当年为了上市剥离出上市公司,以后有重新回归的可能,不过还得看习酒,等习酒上市成功后估计老板才会有行动。

总结一下,目前所有的酒,最好的品种还是习酒,因为它是标杆,它不上市,其它人就没法玩,大家都盯着它,这也是习酒这条线涨幅最高最好的原因

全球通:

![[摊手]](http://js.xueqiu.com/ugc/images/face/emoji_16_helpless.png)

回复@全仓梭哈就是干: 我用一个小时东拼西凑来的,也没来得及校对,凑合看吧 ,主要目的习酒借壳热贵广网络(SH600996) 贵绳股份(SH600992) ,借势普及下珍酒和华致的关系,就当个期权或者彩蛋就可以了,本来目前华致酒行(SZ300755) 就低估…//@全仓梭哈就是干:回复@全球通:球总行文能力很流弊啊,之前听韭菜公社的采访分享星链和习酒时,球总还谦虚

顺其自然法:

你们猜猜这几支票会怎么走?创耀科技,华致酒行,百洋医药,彩虹集团,扬农化工。尤其是宝兰德。还有华宝股份,天虹股份。

武汉三十:

持续挖掘更新,欢迎关注,更多内容,请看首页

市场所有ID中,论对酒壳的了解程度,本人算是居前的了。

有大量粉丝私信咨询各种关于名酒借壳的事情,懒得一一回复了,这里统一做个说明。

凡事都要讲一个契机,一件事情发生才会产生另一件事情,所以有些品种我们可以花大力气去做,有些品种则不必浪费精力。

比如很多粉丝关心剑南春,乔天明的案子还没结果,你研究它就是白费力气,所以在乔的事情明确之前,不要问我剑南春的事情。

还有就是习酒,之前网传是中金做习酒的财务顾问,所以我周四的帖子也是按中金的推断去发掘,发现京能集团是中金的产业投资人,双方在资本引入领域有深入合作。

但周四下午收盘后出了贵州和中信证券签署战略合作协议的新闻

这是在收盘后出的最新消息,我写帖子时不可能提前知道这个信息,而且这个新闻并没有上财联社,同花顺等主流财经媒体,而是在小地方发布的,若不是长期追踪,一般人很难发现。

以前中金和贵州签约,只是战略合作,不知道内容,这次中信签约,白纸黑字写了国企改革重组和企业上市,如此关键的信息当然要高度重视。

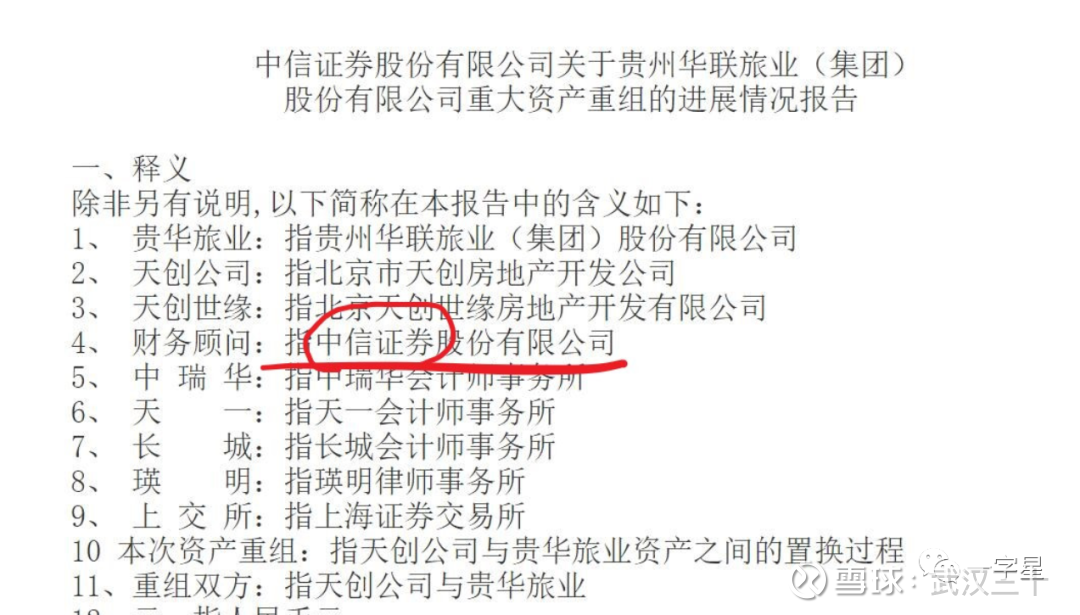

有了最新的关键信息,才能去重新检视,意外地发现中信证券曾是贵华旅业(京能置业的前身)重大资产重组的财务顾问。

中金和京能置业的控股股东相关,而中信则是直接和京能置业本身关联,如同之前的360借壳江南嘉捷一样的逻辑。

所以,凡事都是有因才有果,有中信证券和贵州签约合作国企改革和企业上市,才有京能置业更大的想象力。

这些事情都是无法预知的,只能随着最新的信息边走边看。

但不管是中金还是中信,或者两者联合保荐,和京能都是老熟人,这点两市里面相信不多,再加上还是贵州出身,可以说是两市唯一。

话归正题,目前市场上主要的酒壳如下:

习酒:贵绳和贵广,保利联合保利联合(SZ002037)(电子雷管+习酒),贵州轮胎,ST天成,京能置业(最新发掘,市场资金的认可还需要一个过程)

郎酒:群兴玩具,成都路桥(主要还是酱王府,郎酒可能性不大)

西凤酒:环球印务

珍酒:华致酒行

其它还有很多酒,但知名度都远不及习酒等品牌,就暂且不论。

下面对这些酒壳品种品鉴一下

重大资产重组,讲的是概率和想象力,没有什么百分之百确定的事情,本人和一些老师不同,写文章讲逻辑,不写抒情散文,什么一堆人文历史,上下五千年之类的,搞得跟请客吃饭似的。

而且,但凡万众一心,一致看好的品种,往往最危险,比如当年的昌九生化,论可能性肯定要超过今天的贵绳股份,因为同样是本地+国资,昌九生化是明确的壳股,待字闺中,而贵绳股份不是,至少还有强势的主业,还有3000多号人。

但是,贵绳确实比贵广更加流畅丝滑,因为习酒的风眼在黔晟,黔晟和贵绳是直接相关,贵广还有很多弯弯绕,市场很多资金没那么多想法,就喜欢简单直接,更何况贵绳的盘子还更小。上证指数(SH000001)

下面简单梳理下各自的逻辑基础:

习酒:

贵绳:黔晟国资直接下属,逻辑笔直简单;

贵广:贵州本地国资,和习酒的关系需要你多绕几个弯;

轮胎,天成:贵州本地股,和习酒基本上没关系,板块涨多了可以低位抽一下;

京能:贵州国资外嫁到北京国资,资产重组顾问和习酒同为中信证券,逻辑同360借壳江南嘉捷。

郎酒:

群兴玩具:郎酒集团曾经帮忙保壳,现在还在卖郎酒创收,双方具体关系不明,只能靠大家去想;

成都路桥:酱王府老总和路桥实控人同是达州商会,一个副会长,一个会长,一个想上市,一个缺钱,有合作的可能;

西凤酒:

环球印务:长安汇通直接下属,逻辑同贵绳股份,但有定增还没完,而且此家董秘极不友好,对市场资金非常不配合,所以炒它要小心;

珍酒:

华致酒行:本来就是华致酒行的资产,当年为了上市剥离出上市公司,以后有重新回归的可能,不过还得看习酒,等习酒上市成功后估计老板才会有行动。

总结一下,目前所有的酒,最好的品种还是习酒,因为它是标杆,它不上市,其它人就没法玩,大家都盯着它,这也是习酒这条线涨幅最高最好的原因。

持续挖掘更新,欢迎关注,更多内容,请看首页@@今日话题

但行-好事:

贵州茅台(SH600519) 市场所有ID中,论对酒壳的了解程度,本人算是居前的了。

目前炒作的大部分酒壳,基本上都是本人挖掘的。

因此有大量粉丝私信咨询各种关于名酒借壳的事情,懒得一一回复了,这里统一做个说明。

凡事都要讲一个契机,一件事情发生才会产生另一件事情,所以有些品种我们可以花大力气去做,有些品种则不必浪费精力。

比如很多粉丝关心剑南春,乔天明的案子还没结果,你研究它就是白费力气,所以在乔的事情明确之前,不要问我剑南春的事情。

还有就是习酒,之前网传是中金做习酒的财务顾问,所以我周四的帖子也是按中金的推断去发掘,发现京能集团是中金的产业投资人,双方在资本引入领域有深入合作。

但周四下午收盘后出了贵州和中信证券签署战略合作协议的新闻

这是在收盘后出的最新消息,我写帖子时不可能提前知道这个信息,而且这个新闻并没有上财联社,同花顺等主流财经媒体,而是在小地方发布的,若不是长期追踪,一般人很难发现。

以前中金和贵州签约,只是战略合作,不知道内容,这次中信签约,白纸黑字写了国企改革重组和企业上市,如此关键的信息当然要高度重视。

有了最新的关键信息,才能去重新检视,意外地发现中信证券曾是贵华旅业(京能置业的前身)重大资产重组的财务顾问。

中金和京能置业的控股股东相关,而中信则是直接和京能置业本身关联,如同之前的360借壳江南嘉捷一样的逻辑。

所以,凡事都是有因才有果,有中信证券和贵州签约合作国企改革和企业上市,才有京能置业更大的想象力。

这些事情都是无法预知的,只能随着最新的信息边走边看。

但不管是中金还是中信,或者两者联合保荐,和京能都是老熟人,这点两市里面相信不多,再加上还是贵州出身,可以说是两市唯一。

话归正题,目前市场上主要的酒壳如下:

习酒:贵绳和贵广,保利联合(电子雷管+习酒),贵州轮胎,ST天成,京能置业(最新发掘,市场资金的认可还需要一个过程)

郎酒:群兴玩具,成都路桥(主要还是酱王府,郎酒可能性不大)

西凤酒:环球印务

珍酒:华致酒行

其它还有很多酒,但知名度都远不及习酒等品牌,就暂且不论。

下面对这些酒壳品种品鉴一下

重大资产重组,讲的是概率和想象力,没有什么百分之百确定的事情,本人和一些老师不同,写文章讲逻辑,不写抒情散文,什么一堆人文历史,上下五千年之类的,搞得跟请客吃饭似的。

而且,但凡万众一心,一致看好的品种,往往最危险,比如当年的昌九生化,论可能性肯定要超过今天的贵绳股份,因为同样是本地+国资,昌九生化是明确的壳股,待字闺中,而贵绳股份不是,至少还有强势的主业,还有3000多号人。

但是,贵绳确实比贵广更加流畅丝滑,因为习酒的风眼在黔晟,黔晟和贵绳是直接相关,贵广还有很多弯弯绕,市场很多资金没那么多想法,就喜欢简单直接,更何况贵绳的盘子还更小。

下面简单梳理下各自的逻辑基础:

习酒:

贵绳:黔晟国资直接下属,逻辑笔直简单;

贵广:贵州本地国资,和习酒的关系需要你多绕几个弯;

轮胎,天成:贵州本地股,和习酒基本上没关系,板块涨多了可以低位抽一下;

京能:贵州国资外嫁到北京国资,资产重组顾问和习酒同为中信证券,逻辑同360借壳江南嘉捷。

郎酒:

群兴玩具:郎酒集团曾经帮忙保壳,现在还在卖郎酒创收,双方具体关系不明,只能靠大家去想;

成都路桥:酱王府老总和路桥实控人同是达州商会,一个副会长,一个会长,一个想上市,一个缺钱,有合作的可能;

西凤酒:

环球印务:长安汇通直接下属,逻辑同贵绳股份,但有定增还没完,而且此家董秘极不友好,对市场资金非常不配合,所以炒它要小心;

珍酒:

华致酒行:本来就是华致酒行的资产,当年为了上市剥离出上市公司,以后有重新回归的可能,不过还得看习酒,等习酒上市成功后估计老板才会有行动。

总结一下,目前所有的酒,最好的品种还是习酒,因为它是标杆,它不上市,其它人就没法玩,大家都盯着它,这也是习酒这条线涨幅最高最好的原因。(来自韭研公社APP)

林海雪原a:

华致酒行(SZ300755) 假设金九银十变成破铜烂铁 这货能不能充当大任?或者妖股或者猪股?

赤木茂A:

贵绳股份(SH600992)贵广网络(SH600996)京能置业(SH600791)资料:所有精品白酒上市潜在借壳品种详解

市场所有ID中,论对酒壳的了解程度,本人算是居前的了。

目前炒作的大部分酒壳,基本上都是本人挖掘的。

因此有大量粉丝私信咨询各种关于名酒借壳的事情,懒得一一回复了,这里统一做个说明。

凡事都要讲一个契机,一件事情发生才会产生另一件事情,所以有些品种我们可以花大力气去做,有些品种则不必浪费精力。

比如很多粉丝关心剑南春,乔天明的案子还没结果,你研究它就是白费力气,所以在乔的事情明确之前,不要问我剑南春的事情。

还有就是习酒,之前网传是中金做习酒的财务顾问,所以我周四的帖子也是按中金的推断去发掘,发现京能集团是中金的产业投资人,双方在资本引入领域有深入合作。

但周四下午收盘后出了贵州和中信证券签署战略合作协议的新闻

这是在收盘后出的最新消息,我写帖子时不可能提前知道这个信息,而且这个新闻并没有上财联社,同花顺等主流财经媒体,而是在小地方发布的,若不是长期追踪,一般人很难发现。

以前中金和贵州签约,只是战略合作,不知道内容,这次中信签约,白纸黑字写了国企改革重组和企业上市,如此关键的信息当然要高度重视。

有了最新的关键信息,才能去重新检视,意外地发现中信证券曾是贵华旅业(京能置业的前身)重大资产重组的财务顾问。

中金和京能置业的控股股东相关,而中信则是直接和京能置业本身关联,如同之前的360借壳江南嘉捷一样的逻辑。

所以,凡事都是有因才有果,有中信证券和贵州签约合作国企改革和企业上市,才有京能置业更大的想象力。

这些事情都是无法预知的,只能随着最新的信息边走边看。

但不管是中金还是中信,或者两者联合保荐,和京能都是老熟人,这点两市里面相信不多,再加上还是贵州出身,可以说是两市唯一。

话归正题,目前市场上主要的酒壳如下:

习酒:贵绳和贵广,保利联合(电子雷管+习酒),贵州轮胎,ST天成,京能置业(最新发掘,市场资金的认可还需要一个过程)

郎酒:群兴玩具,成都路桥(主要还是酱王府,郎酒可能性不大)

西凤酒:环球印务

珍酒:华致酒行

其它还有很多酒,但知名度都远不及习酒等品牌,就暂且不论。

下面对这些酒壳品种品鉴一下

重大资产重组,讲的是概率和想象力,没有什么百分之百确定的事情,本人和一些老师不同,写文章讲逻辑,不写抒情散文,什么一堆人文历史,上下五千年之类的,搞得跟请客吃饭似的。

而且,但凡万众一心,一致看好的品种,往往最危险,比如当年的昌九生化,论可能性肯定要超过今天的贵绳股份,因为同样是本地+国资,昌九生化是明确的壳股,待字闺中,而贵绳股份不是,至少还有强势的主业,还有3000多号人。

但是,贵绳确实比贵广更加流畅丝滑,因为习酒的风眼在黔晟,黔晟和贵绳是直接相关,贵广还有很多弯弯绕,市场很多资金没那么多想法,就喜欢简单直接,更何况贵绳的盘子还更小。

下面简单梳理下各自的逻辑基础:

习酒:

贵绳:黔晟国资直接下属,逻辑笔直简单;

贵广:贵州本地国资,和习酒的关系需要你多绕几个弯;

轮胎,天成:贵州本地股,和习酒基本上没关系,板块涨多了可以低位抽一下;

京能:贵州国资外嫁到北京国资,资产重组顾问和习酒同为中信证券,逻辑同360借壳江南嘉捷。

郎酒:

群兴玩具:郎酒集团曾经帮忙保壳,现在还在卖郎酒创收,双方具体关系不明,只能靠大家去想;

成都路桥:酱王府老总和路桥实控人同是达州商会,一个副会长,一个会长,一个想上市,一个缺钱,有合作的可能;

西凤酒:

环球印务:长安汇通直接下属,逻辑同贵绳股份,但有定增还没完,而且此家董秘极不友好,对市场资金非常不配合,所以炒它要小心;

珍酒:

华致酒行:本来就是华致酒行的资产,当年为了上市剥离出上市公司,以后有重新回归的可能,不过还得看习酒,等习酒上市成功后估计老板才会有行动。

总结一下,目前所有的酒,最好的品种还是习酒,因为它是标杆,它不上市,其它人就没法玩,大家都盯着它,这也是习酒这条线涨幅最高最好的原因。

米鹿跑呀跑:

隆基绿能(SH601012) 交通银行(SH601328) 五粮液(SZ000858) 当内外经济都不行,大多数行业都难做,而流动性尚可+多数人要么观望要么被套的情况下,这种磨人行情即便走,也走不了多久。接下来到过年还有4个月,结构性机会在的。自己盘面里面交通银行占到盘面12%的权重。今天加仓隆基和五粮液,小幅度出一些华致酒行浮码。而且当下的位置已经在低位晃荡了。

全球通:

华致酒行(SZ300755)贵绳股份(SH600992)贵广网络(SH600996)

如果说白酒重组上市,习酒目前最热,但是要说确定性,珍酒注入华致酒行的确定性要远远大于押宝两贵!

如果你因为错过我原来分析习酒重组上市的可能性和挖掘的两贵,那么潜伏华致酒行不失最佳的选择!

珍酒已经完成资产整合,并且完成资产平台的成立和从香港资产平台的剥离,预示着珍酒已经放弃HK上市计划,准备重组上市!

不信的可以去企查查看下“珍酒”的注册和资产整合过程!

科技王:

//@全球通: 本来珍酒原来就是华致酒行的……

由于原来盈利不佳,还有可能涉及同业竞争,为了上市,华致剥离给大股东的!

我做重组票,不仅几年的报告公告要看,连招股说明书都看,大股东的资产也是门清……

看了几天的就来diss毛球?

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

查看图片

宽客-顺势天成:

华致酒行(SZ300755)

夏竹:

华致酒行(SZ300755)白酒确实越来越难卖了,

三横一竖字:

华致酒行(SZ300755) 刚刚被大V吹了一下哈哈

水木b5h:

白酒借壳上市

珍酒 华致酒行 习酒 北京能投 贵广网络 贵绳股份

西凤酒 环球印务 西安饮食

酱酒 成都路桥 中锐股份

林海雪原a:

华致酒行(SZ300755) 买啥啥崩 欧利给力给

暴躁的小兵:

华致酒行和预判一毛一样

按照策略做T

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000536 SZ300364 SH688508 SZ300739 SH688368 SH600626 SZ000755 SH600078 SH688056 SZ300823 SH600717 SZ002091 SZ300461 SZ300909 SZ000932 SZ002185 SH603666 SH600664 SZ301009 SZ003023 SH688385 SZ301041 SH900909 SH605116 SH601598 SH600558 SZ002508 SZ003008 SH600150 SZ300262 SH603026 SZ300878 SH600289 SH601500 SZ001914 SZ000518 SH603358 SH688779 SZ300817 SH601588 SZ300999 SZ002646 SH601818 SZ300906 SH600816 SH601801 SZ300416 SH688303 SH603036 SH600458