2022-09-06今日SZ300088股票最新净值和交易情况

大饼油条脆麻花909:

文章只是自己学习的功课,请勿对号入座,非喜随便喷,但我更欢迎理性的探讨。

别人的股票,自己的钞票,抄作业有风险,做投资需谨慎。

划拉一遍,只是对自己的帐户负责。

谢谢

股票:长信科技(SZ300088)

0. 结论:

肯定受到经济的影响,而不止于疫情因素。利润下降,导致受到估值杀,预计三季度可能会有所恢复。走势上反弹比较弱势,并没有止住下跌趋势的迹象,不可轻易建仓。

估值虽然算在低位,但股价何时走出颓势,仍然看业绩如何恢复,何时恢复。

概念性的爆点需要外部契机,比较能着眼的是VR、元宇宙。这些仍需要看命和运,不是小散们想有就有的,如果抓到了,就谢天谢地;潜伏不到,那也不能怨天尤人。

本季度无增减仓。

1. 主营业务:一是车载电子业务板块;二是超薄液晶显示面板业务板块;三是消费电子业务板块;四是ITO导电玻璃板块。

2. 行业前景:短期内没有爆发点,中长期还是看经济的恢复情况。

3. 主题概念:没有新增的概念。

4. 历史走势:当前只能算是很弱的反弹吧,

是否跌无可跌(对坏消息无动于衷)——还谈不上。

5. 股东研究:结合各方势力的情况来看,游资已经开始顶不住撤退了,散户又又又在接盘了。换而言之,短期内没有特别的利好或概念,不太会有行情了。

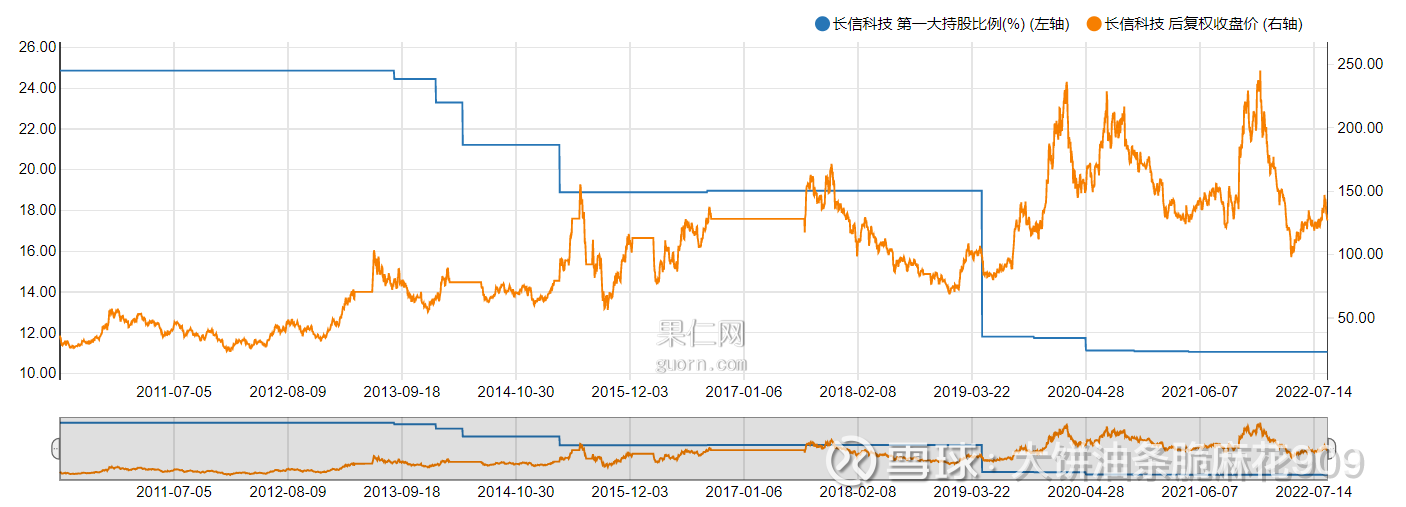

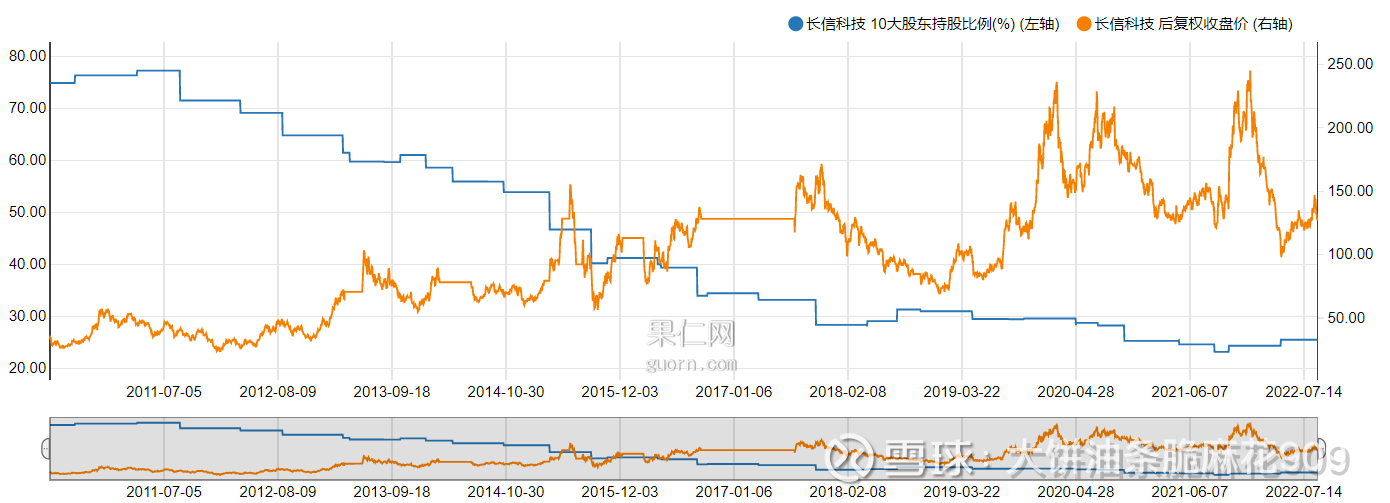

股东人数:

第一大股东持股情况:

十大股东:

增减持情况:近期无。

6. 对外投资:二季度上了个项目,中小尺寸一般用于手表、手机、PAD、车载屏等,这几项应用其实现阶段都在走下坡路,网上有消息称今年销量会下降11%。公司这也算是逆向投资嘛,是准备在行业去完库存后发一把力吗?不过,这也只是希望罢了。

7. 分红送转:不多,小票的通病。

8. 资产结构分析:

越来越多的固定资产,这块主要怕减值,当前公司赢利,减值风险暂时不大的。另一方面,公司一直通过内部投资进行扩张状态,未来经济形势转暖的话,会贡献更多利润。

其他几项资产,近期都比较稳定,没什么异常点。

存货分类——库存商品有些上升,问题不大。

应收账款分类——应收账款总额是下降的,但是超过一年的这部分是在增加的,而这部分实际很难收回来了,这部分其实也不少,只是逐年增加减值和核销,不怎么突出而已。

主要控股参股公司分析——我虽然是财报分析的新手,但在我看过的不多的财报中,长投这部分整体是赢利的还是不多见的,这点必须点赞。

另外,单说下比克,前几年比克就是个渣,就是个负担,今年风口一来,反倒是赚钱了。这种情况下,这笔3.7亿的减值准备也不能转回,只能挂着,很是可惜呀,只能等哪位好心的接盘侠来接手吧。

所以,投资就是这样,挑选短期不会死的行业,短期不会死的公司,然后等经济或是行业回暖,或是等风来,股价涨上去之后就可以赚钱了。关键是,这个等待的时间不可知,而像我一样的小散们,有没有这样的耐心呢?

9. 成长性分析:

营业收入和净利润增长是否匹配?——公司四块业务,说实在的,除了车载电子,由于国家政策导向可能会好一些,其他像液晶面板、消费电子、ITO导电玻璃,怕是都不太赚钱的。这也是营收利润的增长都乏力的原因。

是否为内生性增长?——近几年没什么外购利润的动作,算是吧。

结合行业和公司的竞争力确认增长是否可持续?——按公司的说法,公司的减薄能力很强,算有些竞争力吧。

市场盈利预期比较——掐指一算,又是做不到的一家公司。不过比很多同行公司要好的地方是,起码没有亏损。

10. 盈利能力分析(毛利率、净利率、ROE)

毛利率:公司在牺牲毛利,获取主营业务总量上的稳定,相应的利润就开始下降。

净利率、ROE的变化趋势一致,不复读机了。

11. 盈利质量分析

利润的现金含量——收现比还行,对于上下游都不占优势的情况下,能做到接近1那还算不错的。净现比近半年都很好,不过这恐怕是将去年出的货款催讨回来的结果,两者加总平均下,应该和往年齐平。

分类现金流量净额:经营性现金流入净额基本能覆盖另两项,没啥问题。

12. 偿债能力分析:

有息负债分析:有息负债率逐季下降,看起来公司整体上还是处于收缩状态。在当前这样的经济形势下,保守些,起码没坏处吧。

13. 经营效率分析:

都有小幅上升,终端消费电子行业,整体不振,供应商也受连累嘛。做好长期奋斗的准备吧,我们与外部势斗争的过程会很漫长。

费用情况分析:费用控制得当,比较稳定,不多说了。

14. 产业链地位分析:像长信这种制造型企业,占款能力居然能转正,我个人的理解是上游生意更不好做。

15. 行业地位分析:

16. 商誉情况:对这部分,公司长期来看还是要逐步减掉他的,不管是减值方式,还是卖掉。总量上,2.6亿多点,与市值相比,还行吧。查了下消息,长信收购比克时没有形成商誉,怪不得这么少。

另外,还有点,这样的减少,一般而言是减值导致的,这也意味着,管理层收购的眼光有问题。

17. 消息面(雪球、董事会评述、投资者互动平台):董事会评述没有看乏善可陈,没有新意和亮点。雪球等平台主要吹的是VR,元宇宙,实质是炒冷饭。以个人的经验看,过气的概念,就算要拿出来鞭尸,也要换个新名字才行,所以现在的这种吹,不管是小散还是大资金都不会当真的。

18. 估值:

PE:虽然仍处于低位,但利润增速下滑,这是硬伤,虽然股价也在低位,但也不能排除再次下探的风险。毕竟现在仍没有看到经济回暖的迹象。

PEG: 负增长,不适用

PB(注意商誉):同PE。

股息率:略

19. 财务扫雷

是否有远高于或变动趋势与同行业不一致的毛利率——否

是否经营现金流差——否

是否存在不可解释的大存大贷——否。

计算所得货币资金收益率与七天通知存款及市场平均货币资金收益率是否可比——否

是否隐瞒关联交易或严重依赖关联交易(依赖或业绩调节)——否

是否存在大量海外收入——1/3收入来自海外,占比在下降。海外需求的下降,这也可能是业绩下滑的一个因素。

是否存在实控人股票质押比例过高的问题——二股东质押数量有所上升,总体比例不大。

是否分红少——是

是否存在严重的受限货币资金——否

20. 解禁问题——近期没有。

21. 业务展望

公司自述涉及的板块:一是车载电子业务板块;二是超薄液晶显示面板业务板块;三是消费电子业务板块;四是ITO导电玻璃板块。

其实这四块都与消费相关,其中汽车消费,近期国家政策导向很多,新闻里一直在讲,所以这块估计后面可期。其他的几个板块,最终着眼还在于经济的回暖,和疫情的恢复。

兜兜里没钱,谈什么消费嘛。毕竟电子产品也不怎么坏,谁家还没有几个旧手机,旧PAD,不就慢点,不也一样用。大家也可以看下周围的人,是不是手机、电视、平板等是不是换的越来越少。

增量上,最近吹得比较多的还是VR,但其实这东西是否是未来的爆发点,尚不好说。个人认为最起码苹果推出一款VR设备,才可能引起市场的热情。或者出来一款划时代的应用或游戏,带火设备的销售才有可以引爆市场。否则,VR或是元宇宙始终只是一个不温不火的概念而已。

长信科技(SZ300088):

同花顺(300033)数据显示,2022年9月2日,长信科技(300088)获外资买入166.68万股,占流通盘0.07%。截至目前,陆股通持有长信科技1276.79万股,占流通股0.52%,累计持股成本1.65元,持股盈利329.69%。 长信科技最近5个交易日下跌3.1... 网页链接

炒股养家养娃:

长信科技(SZ300088)准备企稳了

金闪闪闪闪闪闪:

长信科技(SZ300088) 真是很辣鸡~

kingzhai:

长信科技(SZ300088)这家伙谁都不跟,什么VR,元宇宙,光电,消费电子,一概水土不服,就服你,涨无力,跌有劲的家伙,持续看跌!

稳定亏损又一年:

长信科技(SZ300088)看来大佬们还不满意啊,还要往下压

凤凰涅槃2020:

长信科技(SZ300088)比克电池是被谁带沟里去了?长信董秘说的比克电池有新投资方投资,现在连个鬼影都没有

霹雳贝贝888:

长信科技(SZ300088)公司VR占比多吗?

炒股养家养娃:

长信科技(SZ300088)6.8左右的支撑不破就有希望!!!

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688112 SZ003043 SH600674 SZ002333 SH603279 SH603703 SZ300913 SH601375 SZ300994 SH600642 SH688257 SH605005 SH603071 SZ000682 SH600279 SH600356 SH600900 SZ301128 SZ000156 SH600980 SZ300549 SH601116 SH601666 SZ002118 SH600523 SZ300402 SZ300073 SZ300059 SH600337 SH900928 SZ002866 SZ002130 SZ300279 SZ002495 SZ300532 SH603328 SH603499 SZ002268 SH603978 SH603828 SZ300625 SH603500 SZ002014 SZ200468 SH601038 SZ002921 SZ002326 SH603970 SZ301076 SH603386