2022-09-06今日SZ000526股票最新净值和交易情况

解封余额:

在线教育产业主要上市公司:

目前国内在线教育行业的上市公司主要有豆神教育(300010)、学大教育(000526)、开元教育(300338)、中公教育(002607)、传智教育(003032)、行动教育(605098)、昂立教育(600661)等。

本文核心数据:

用户规模、市场规模

1、在线教育行业概况

——定义、特点及优势分析

在线教育指的是一种基于网络的学习行为,是以网络为介质的教学方式,通过网络,学员与教师之间开展的教学活动。在线教育行业是教育技术变革的产物,在互联网和移动智能设备的发展和普及下,在线教育使得传统教育的时空限制被打破,使教育得到技术、内容、形式及主体等全方位的改变,真正做到因材施教。

在线教育行业是教育技术变革的产物,在互联网和移动智能设备的发展和普及下,在线教育使得传统线下教育的时空限制被打破,使教育得到技术、内容、形式及主体等全方位的改变,真正做到因材施教。

2)在线教育行业产业链剖析:中游类型多样,企业众多

在线教育行业产业链上游为相关供应商,云计算、通讯技术等技术供应商,以及师资课程和配套设施的资源供应商;中游从产品形式来看,有直播、录播、学习工具等;从课程类型上看,有低幼教育、K12教育、职业教育等;下游主要是使用用户,包括B端和C端。

从参与企业来看,上游包含科大讯飞(002230)、星网锐捷(002396)等技术支持商,以及洋葱学院等资源供应商;在中游领域,K12教育有好未来(TAL.N)、新东方(EDU.N)、猿辅导、高途课堂、掌门1对1、作业帮等企业,低幼教育线上代表机构有宝宝巴士。火花思维、凯叔讲故事等;高等教育线上代表机构有中国大学MOOC、学堂在线等;职业教育线上代表机构有中公教育、中华会计网校、高顿教育等;素质教育线上代表机构有编程猫、流利说、斑马AI课等。

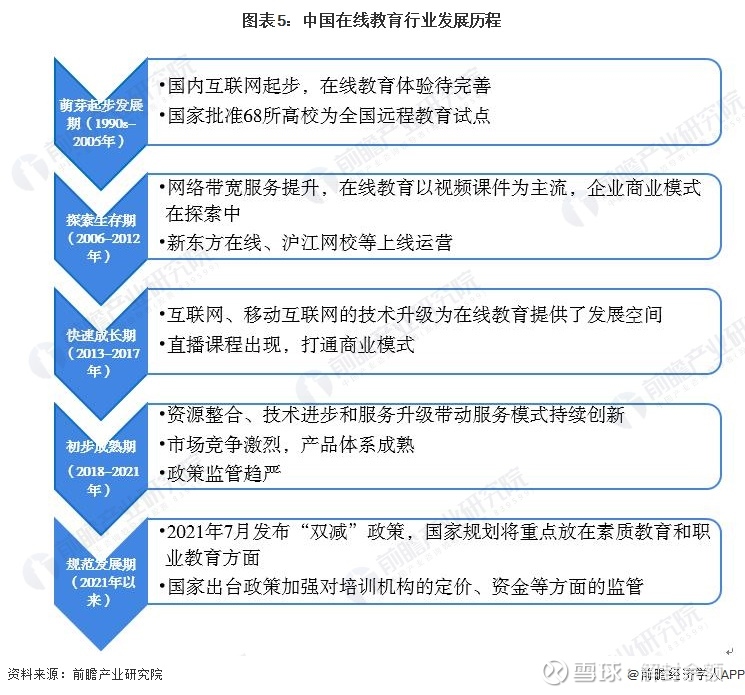

2、中国在线教育行业发展历程:2021年迈入规范发展期

我国在线教育行业2013年在资本推动下开始蓬勃发展,并于2017年借助直播形式实现规模化,并逐步走向成熟。近年来,在线教育行业已形成多样的细分领域,行业呈现精细化发展趋势。2021年7月国家监管措施陆续发布,相关政策配套不断完善,由K12板块开始的在线教育市场规范化发展正式拉开序幕。

3、中国在线教育行业政策背景:鼓励职业教育和素质教育发展

2021年以来,国务院、教育部、发改委等多部门都陆续印发了支持、规范在线教育行业的发展政策。尤其是在2021年7月“双减”靴子落地后,政策着重整顿、监管K12学科培训机构。

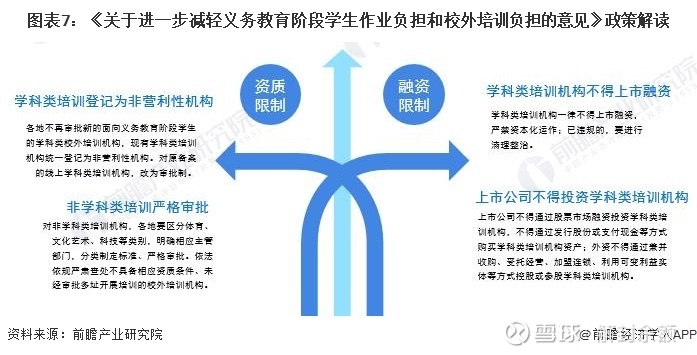

2021年7月23日,我国出台《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,对于教育培训机构进行了资质限制和融资限制,政策明确规定,各地不再审批新的面向义务教育阶段学生的学科类校外培训机构,现有学科类培训机构统一登记为非营利性机构;对非学科类培训机构,各地要区分体育、文化艺术、科技等类别,明确相应主管部门,分类制定标准、严格审批。学科类培训机构一律不得上市融资,严禁资本化运作;已违规的,要进行清理整治。

4、中国在线教育行业发展现状分析

——我国在线教育行业用户规模2021年呈下降趋势

2020年,我国在线教育用户规模达3.42亿,较2020年3月减少8125万,占网民整体的34.6%;手机在线教育用户规模达3.41亿,较2020年3月减少7950万,占手机网民的34.6%。下半年,随着疫情防控取得积极进展,大中小学基本都恢复了正常的教学秩序,在线教育用户规模进一步回落,但较疫情之前(2019年6月)仍增长了1.09亿,行业发展态势良好。

2021年上半年,由于K12市场的政策趋严,高等教育市场因疫情影响业务受到影响,如留学课程等,市场整体稍有降温,在线教育用户规模为3.25亿人,同比下降5567万人。

注:CNNIC第48次《中国互联网络发展状况统计报告》中未披露手机在线教育用户规模情况,望知悉。

2)我国在线教育市场规模2021年或首次下降

随着中国在线教育用户规模的快速增长,以及居民收入水平上升,对教育支出意愿不断上升,推动了我国在线教育市场规模快速上升。

据网经社发布的《2021年(上)中国在线教育市场数据报告》数据显示,2020年中国在线教育市场规模达4328亿元,同比2019年的3468亿元增加24.8%。

据中科院发布数据,2020年我国在线教育市场规模为3807亿元,同比上升21.5%。

两家权威机构发布数据均在4000亿元左右,数据较为接近,说明我国在线教育行业市场体量较大。此外,用户对在线教育的接受度不断提升、在线付费意识逐渐养成以及线上学习体验和效果的提升是在线教育市场规模持续增长的主要原因。

但受“双减”政策影响,K12教育板块遇冷,低幼板块外教课程全部叫停,鉴于两者占比约在40%左右,对在线教育行业整体影响较大,未来在线教育行业整体的发展趋势不容乐观。

注:2021年前瞻依据细分领域增长情况测算而得。

5、中国在线教育行业竞争格局分析

——区域竞争格局:广东在线教育企业密度最高

从我国在线教育产业链企业区域分布来看,我国在线教育企业分布广泛,初步形成了以广东为首的产业集聚区,此外,在安徽、福建、北京等教育发展较为成熟的地区,在线教育水平也得到快速发展。

注:颜色越深代表相关企业数量越多。

从上市公司的区域分布来看,我国在线教育产业主要集中在广东、北京、浙江、湖南、江苏等地区。其中,北京坐拥两大老牌龙头企业好未来(TAL.N)、新东方(EDU.N),安徽省含有国内领先全品类职业教育机构中公教育(002607)以及上游顶尖技术支持企业科大讯飞(002230)。

2)企业竞争格局:K12教育龙头实力强劲,职业教育领先企业数量占优

在线教育行业企业依据2021年前三季度的营收情况,可分为三大梯队。第一梯队,以新东方(EDU.N)和好未来(TAL.N)为主,2021年前三季度营收突破100亿元;第二梯队以中公教育(002607)和学大教育(000526)等为主,营收在20-100亿元;第三梯队以昂立教育(600661)、开元教育(300338)、豆神教育(300010)等企业为主,营收在1500亿元以下。

注:营业收入统计时间范围为2021年前三季度。新东方和好未来为预测值。

依据网经社发布,2021年度,我国在线教育百强榜中,职业教育和教育服务两大类型的企业上榜数量最多,分别有28家和21家。

注:排名不分先后。

6、中国在线教育行业发展前景及趋势预测

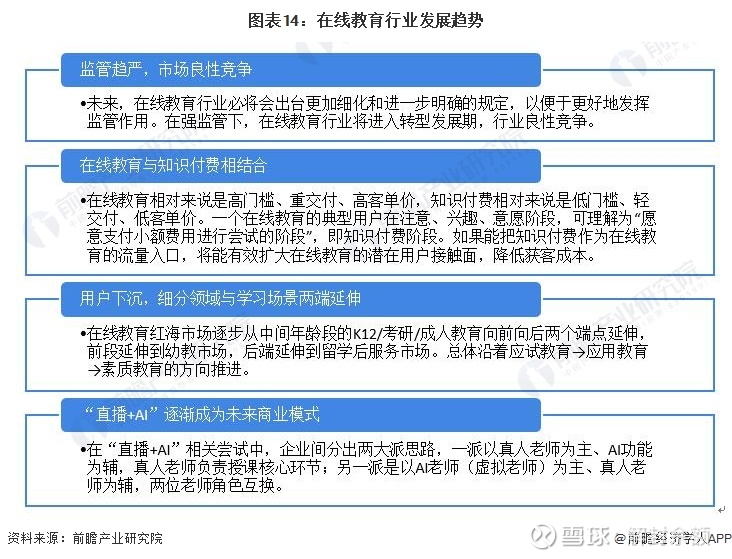

——发展趋势预测:中国在线教育市场良性竞争,用户下沉,商业模式转变

我国在线教育行业迎来“强监管”期,市场良性竞争,用户由一二线城市下沉至三四线城市。未来,在线教育行业的商业模式亦有所创新,将与知识付费相结合,并利用直播和AI等现代化方式升级。

2)发展前景:未来中国在线教育规模增速有所放缓

过去几年,基于互联网的普及和技术发展,以及教育意识的增长,中国在线教育行业市场规模一直保持在20%以上的增速增长,尤其是低幼及素质教育领域和K12学科培训领域在线化进程加快,是在线教育市场快速增长的最主要贡献因素。疫情影响下,低幼及素质教育领域的在线化范围持续纵深,职业教育领域的在线化进程也在不断加速,新的供给和需求不断产生。

但是,2021年“双减”政策下,K12在线教育受挫,语言培训以外教课程为主的机构面临生存危机,未来2-3年,在线教育行业受政策的影响较大,且市场修复需要一定时间。前瞻预计,到2027年中国在线教育行业市场规模约在4800亿元左右。

以上数据及分析请参考于前瞻产业研究院《中国在线教育行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

创新-教育:

老牌教育公司学大教育(SZ000526)的转型正迎来关键节点。

学大教育近日发布2022年半年报,同时公布了变更募集资金用途的计划,计划将原本用于K12业务的资金转移到职业教育等业务方向,进一步加强对新业务领域的投入。

2021年2月,学大教育曾非公开发行募集资金8.22亿元,截至2022年6月30日余额尚有4.95亿元。

募集资金的新用途包括职业教育网点及全日制基地、职业培训及学习力网点、文化服务空间、信息化系统等建设项目。

这意味着在非义务教育阶段培训传统业务之外,学大教育明确了主要转型方向。学大教育创始人金鑫今年5月时曾表示,“特殊时期的转型要更为谨慎,否则,会加速资源的耗费和信心的丧失。不要轻易投入在看不见、摸不着的方向上。”

那么,这些赛道的行业前景如何,学大教育的转型进展又怎样?

经营状况有所好转

2022年上半年,学大教育实现营业收入10.57亿元,同比下降33.2%;实现归属于上市公司股东的净利润4655万元,同比下降57.98%。

作为老牌学科类培训机构,学大教育在半年报中表示,在“双减”政策的大环境下,公司迅速制定调整措施,停止义务教育阶段学科类教培业务,巩固传统优势教育培训领域。

到2021年9月时,高中阶段营业收入占教育培训业务收入约60%。“双减”至今,学大教育保留了一些高中阶段业务。半年报显示,学大教育主要经营教育培训业务的子公司旗下有147所学校。

包括高考复读在内的全日制培训业务已成为学大教育传统优势业务之一。财报显示,其在全国布局了近40个全日制培训基地。高考复读的学员是社会考生,已经从高中毕业,因此这项业务不属于“双减”规定的面向普通高中生的培训。

金鑫近日接受媒体采访时表示,“学大教育去年高考复读的体量不算大,今年复读业务应该占整体营收的百分之十几。”

学大教育称,今年上半年的整体业绩低于上年同期,但公司一季度实现经营性盈利,而二季度的经营状况已进一步好转。

在营收受到影响但保住基本盘的同时,学大教育需要通过降低成本,为转型腾挪空间。2022年上半年,学大教育营业成本同比下降29.97%,销售费用、管理费用、研发投入同比分别下降53.76%、28.87%、46.16%。

对于转型期企业来说,现金流和账上现金是一个必备的前提。上半年学大教育经营活动产生的现金流量净额为580.4万元,较去年同期大幅下滑,勉强维持正向现金流。

截至财报期末,学大教育账上现金及现金等价物余额7.87亿元,同比下降9.2%。

可以说,学大教育虽然手握一定现金,但资金状况仍然趋紧。很大原因在于,学大教育控制权转移时曾向大股东借款,截至半年报发布,借款本金余额为11.15亿元,借款到期日为2023年9月30日。

布局职业教育领域

学大教育与半年报同时发布了变更募集资金用途的计划,在公司整体层面推动转型。

此前的募集资金用途主要是传统的K12业务,包括教学网点建设及改造优化、OMO在线教育平台建设等。

但“双减”开始后,结合所处行业环境并从审慎投资的角度出发,这些募投项目投资未达到计划进度。

新的投入方向包括职业教育网点及全日制基地建设、职业培训及学习力网点建设、文化服务空间建设、信息化系统建设。

职业教育网点及全日制基地建设项目拟使用募集资金2.6亿元,投资占比52.51%。职业教育是学大教育最主要的转型方向。

公告称,在职业教育方面,计划通过合作、托管、办学等方式布局职业院校,并紧随国家政策指引,稳步发展职业本科教育。学大教育拟通过开展职教高考培训、专升本培训、联合办学及实训基地建设等方式,布局职业教育领域。

当前,很多中等职业院校由于教学投入不足、办学条件较差、课程设置不当、教学方式落后、师资力量有限等原因,导致文化教学质量不高。

中高职贯通培养,尤其是职教高考,让中职生看到了升学的希望,以及越来越多的机会,中职办学的定位从就业为主转变为就业与升学并重,相关的考试培训业务随之兴起。

半年报显示,学大教育与中等职业学校合作设置职教升学专业、职普融通升学专业、艺术类升学专业,现已在多个省份开展20多个合作办学项目。

其中一家中职学校工作人员告诉21世纪经济报道,“学校今年和学大教育合作,由学大教育的老师教语文、数学、英语,帮助学生通过职教高考考取本科;学生也可以参加普通高考,所有的文化课都由学大教育的老师来教。”

在全日制基地方面,学大教育计划通过建设全日制基地的方式开展社会考生高考培训、研究生考试培训、营利性高中及其他业务。

搭建教育信息化系统

职业培训及学习力网点建设项目拟使用募集资金1.15亿元,投资占比23.23%。职业培训项目将面向高校毕业生及成人,提供包含职业资格考试、职业技能证书、职业技能提升等方面的教育培训课程。

学习力项目分为两类业务,一种是培养学生记忆能力、专注能力、沟通能力等,从提升学习能力的角度帮助学生更好的成长,另一种是学生体育训练评测服务。

半年报显示,学大教育已经开展学习力教育,纳入素质教育序列,并未单独披露营收业绩。该序列还包括青少年编程和机器人教育等,目前营收规模不大。

学习力教育可以匹配学大教育的K12培训业务,为个性化的一对一辅导提供辅助。但K9业务关停后,大量低龄儿童学员离开,学习力教育独立运营后如何发展值得关注。

公告显示,学习力项目也可以面向地方政府及社区提供服务,针对各区域内的儿童及少儿人群提供综合评测,并为其提供全面的能力提升课程。

信息化系统建设项目拟使用募集资金5200万元。计划搭建服务职业教育、文化服务、新高考等业务板块的信息系统,并完善现有的内部管理平台。

一方面,学大教育本身的个性化培训业务需要信息化技术,拓展OMO业务模式,另一方面,教育信息化行业是当前教育赛道的风口,学大教育也涉足了新高考智能云管理系统、K12精准化教学作业管理系统、双师数字化课堂、智慧校园系统、VR教学实验室等服务产品。

卖咖啡背后的文化空间

文化服务空间建设项目不是纯粹的教育项目,拟使用募集资金6814万元,在全国各主要城市铺设绘本阅读馆及阅读文化空间。

“学大教育转型卖咖啡”就属于这个项目。2021年6月,学大教育宣布设立全资子公司北京琢器咖啡有限公司。实际上,咖啡只是阅读文化空间的一部分。

今年1月1日,学大教育第一家泛人群文化空间“句象书店”在深圳开业,选址在罗湖宝能中心,面积1500平米,采用会员制,为长期会员提供读书会、分享会、文化展览、演讲、家庭教育及职场提升讲座等。

“学大在一线城市都会去做书店,未来,书店将形成一个矩阵,较大的是书店,小一点的是书房,再小一点的是针对儿童的绘本馆。”金鑫近日接受媒体采访时说。

公告称,绘本阅读馆旨在以自建、自营,并与加盟商进行合作的方式为儿童、少儿、家庭提供阅读指导、沉浸式阅读的空间。目前,绘本阅读馆已在北京落地一间。

事实上,向文化服务空间转型,是很多网红书店的共同选择,但遗憾的是,仍然不断有实体书店关门倒闭。摸索线下阅读的盈利模式仍是一个行业性难题。

从成本角度来说,文化服务空间需要精细化运营。“书店一周至少有2-3场活动,假期和旺季可能每天都有,活动经营非常耗费精力,节奏非常快,这是教培熟悉的节奏。”金鑫说。

未来的一个想象空间是与职业教育业务相结合,比如通过发展会员制,为职业培训课程精准发现和服务用户,还可以与职业培训课程交付、图书销售相结合。

“书店还是比较独立的,我们现在不着急去做打通或者整合,它还比较新,仍处于不断迭代和试错的过程。在没有想好的时候,就先不着急做。”金鑫说。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000900 SZ300001 SZ300254 SZ000975 SZ301057 SH688555 SZ300970 SH603396 SH600663 SZ000931 SH601127 SZ000419 SZ002421 SZ002940 SH603156 SZ300554 SH688670 SZ001872 SZ300642 SH688109 SZ000716 SH688227 SH603039 SZ300883 SZ002685 SZ300111 SH603707 SH688303 SZ300102 SH603511 SZ300709 SZ300827 SH603025 SZ301050 SH688509 SZ000166 SH688220 SZ002037 SZ002699 SH600895 SH600892 SZ000016 SZ002298 SZ300565 SZ300843 SH688297 SZ200539 SH603345 SZ000021 SZ300781