2022-08-31今日SZ300257股票最新净值和交易情况

越人诳:

开山股份(SZ300257)

估值波动挺正常,取决于信仰变化,有较大幅度的弹性。博弈结果也不是可预测的。

最近中集安科瑞发表的压缩气体储能示范项目有人去看过吗?这个东西到底是不是它吹得那么牛。值得关心一下。这东西如果对比锂电池有竞争力,有较大市场空间。我不懂,求专业人士解答。

spatim:

到底是巴老先买ks,还是号称国内公募成长股三巨头的汇添富、嘉实和广发先进入十大流通股东?不如来猜一猜,猜对的球友有机会与作者一起晚餐。开山股份(SZ300257) 比亚迪(SZ002594) 伯克希尔-哈撒韦A(BRK.A)

spatim:

今天,肯尼亚国家地热开发公司GDC和他们的意大利顾问团队在开山集团奥地利公司LMF完成了对ORC轴流(透平)膨胀机的验收工作。全球化的研发布局、生产布局和最优秀的工程师招募,ks一开始就以一种不同于中国大部分企业那种以国内产品生产出口方式的全球化。一种极具弹性和可能性的新型全球化。一开始,看ks的报表,Kevin说自己是研发驱动的公司,我看着不超过五千万的研发费用心里打鼓,不知哪一年开始,ks的年报研发费用就开始过亿了。相信随着地热电站高能现金流的充沛,我感觉ks的研发费用规模攀上十亿元的级别,也应该是不远的事情。开山股份(SZ300257) 比亚迪(SZ002594) 伯克希尔-哈撒韦A(BRK.A)

尺上金:

阅读指南:

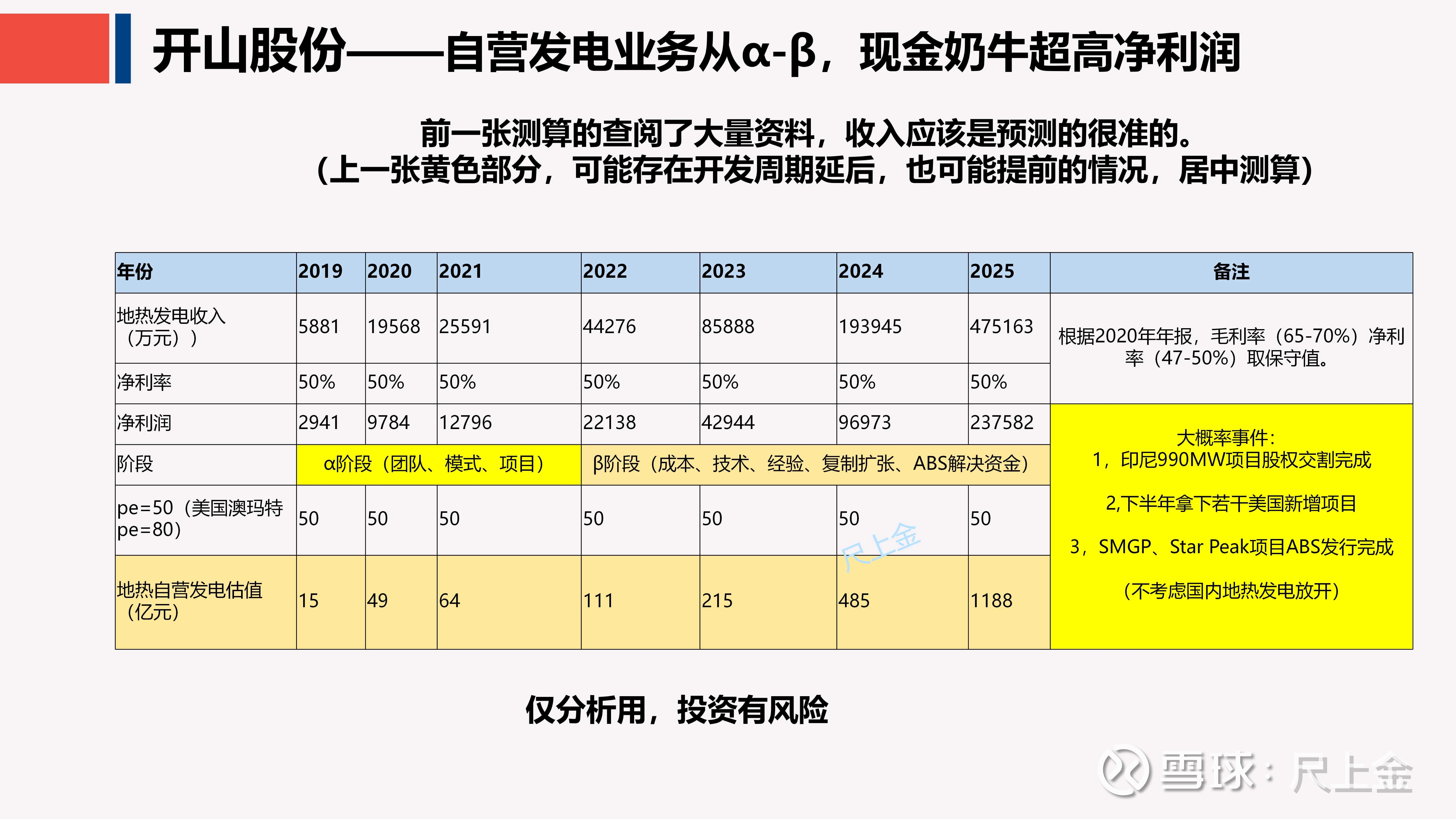

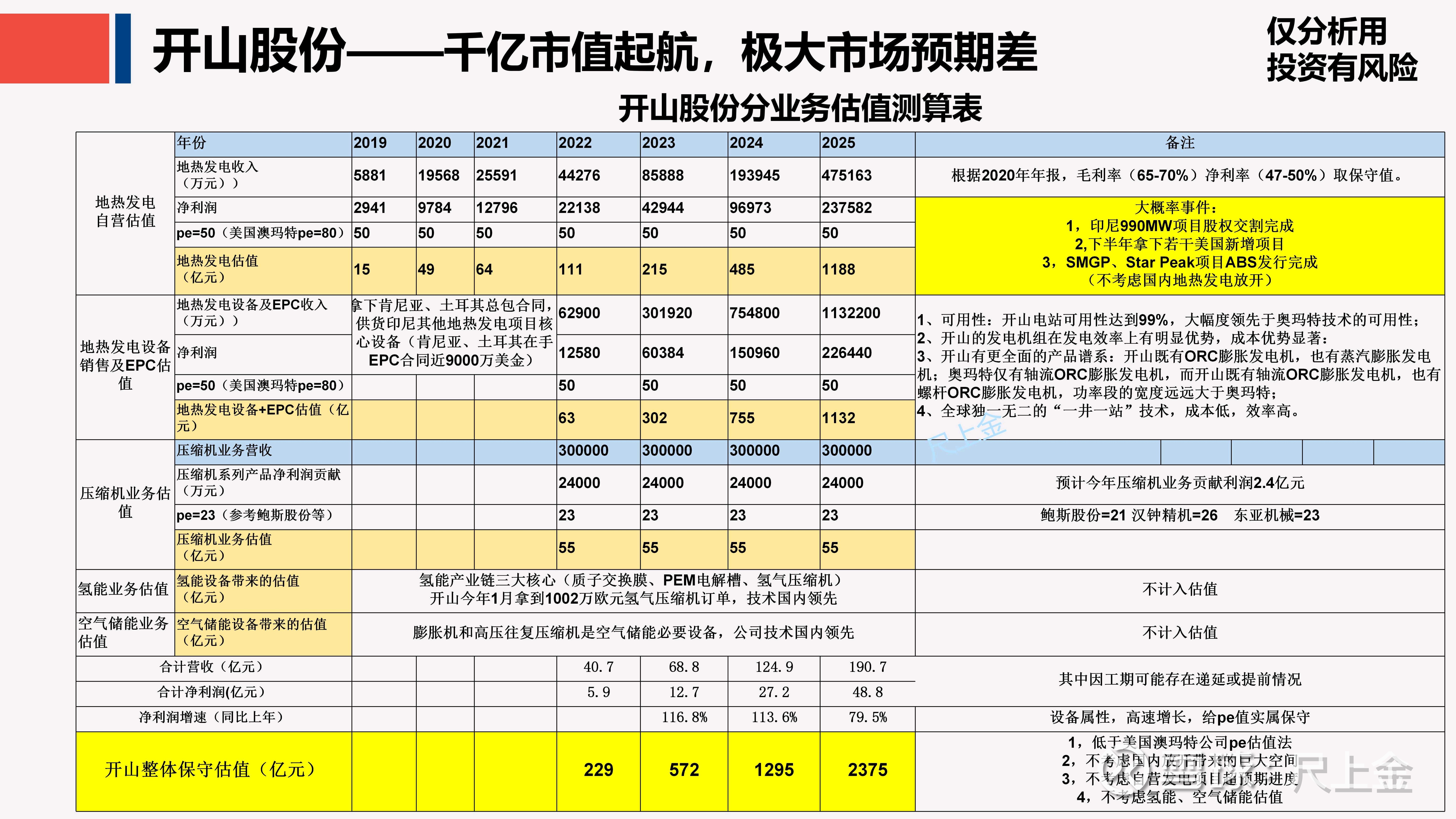

一、赛道规模不小:地热发电因发电效率,单GW实际相当于光伏5GW

二、赛道竞争格局极佳:地热发电玩家少,全球从设备-安装-建设-运营都能做的企业,仅奥玛特和开山两家企业,而开山的技术、成本、效率已经远超奥玛特,独步全球。

三、护城河极好:开山的突破性技术、开创的设备性能、成本,独步全球

四、预期差极大:自营发电业务已经高速增长,同时还有被忽略的地热发电EPC+成套设备销售在起爆前夜(开山两头吃,要么自己建电站,其他人建电站买开山设备或者交给开山EPC是最经济性选择)

五、本文估值并未考虑中国地热发电放开、包括开山在氢能、空气能方面、热泵(螺杆压缩机)赛道的独特技术领先优势等四点带来的估值空间,以上有则惊喜,无则不影响开山高速增长的事实(下文不包含上述估值空间)。

六、关注9月14日印尼地热大会,开山主办方,印尼总统佐科出席。

七、几个点:990MW交割、印尼美国项目ABS资产证券化融资、美国项目收购。

八、2023年世界地热大会三月在北京召开,规格很高,期待下半年有地热发电政策解决目前国内地热存在障碍的情况,迎接世界地热大会的召开。

九:开山有独有的低温低压地热资源发电技术能力(已在印尼、美国、土耳其实践),中国100度以上地热资源分布非常广泛(原有观念的300度以上才适合发电,主要在西藏、四川、云南),中国地热发电资源不缺!

开山股份(SZ300257) 阳光电源(SZ300274) 首航高科(SZ002665)

幸存者人:

![[献花花]](http://js.xueqiu.com/ugc/images/face/emoji_38_flower.png)

回复@满天芯: 我以为是翻倍的节奏,没想到是十倍的来头[呲牙]//@满天芯:回复@尺上金:又一篇呕心沥血的巨作,为尺大点赞开山股份(SZ300257)

ksorka:

开山股份(SZ300257)

更多关于#IIGCE2022

作为 KS Orka Renewables Pte. 的总裁董事。 汤炎博士将在我们特别的全体会议上发表演讲,主题为“分享印尼地热开发从零到英雄的经验”

人生真谛:

开山股份(SZ300257) 从K线上来看,开山已经突破了去年最高点19.71,且信心满满有效突破前年的20.11高点。五年了,能否稳步前进创出新高!目前是日K、周K、月K、季K共振,也是发动攻击的最佳时间!

Transcendenz:

开山股份(SZ300257)星辰大海

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600633 SH603519 SZ301035 SZ001230 SH603383 SH601127 SH603606 SH600097 SZ301228 SH600583 SZ301132 SZ002590 SZ300479 SZ300687 SH603090 SZ301220 SH603048 SZ000920 SZ002572 SH601111 SZ300992 SZ002541 SZ000633 SZ002342 SZ002789 SH688377 SH688601 SH600340 SZ002849 SH600089 SH600711 SZ300614 SH600396 SZ301221 SH600287 SZ001270 SH688276 SH600689 SZ300472 SZ300307 SZ300199 SZ300907 SZ300709 SH601117 SH603045 SZ300360 SH603214 SH603729 SH600643 SZ000995