2022-09-06今日SZ300057股票最新净值和交易情况

赣东财神:

1】立新能源:周一低吸做T,继续持有,等待创新高。

2】亿利达:若向上攻破7.14可看高一线等待冲击7.71元的前高。

3】万顺新材:忆出现连续十字星K线,可搏反弹,10个点收益概率大。

4】振华风光:有先手可持股,此股走趋势。

5】昱能科技等待调整结束。

6】禾川科技持股日内高抛低吸。

立新能源(SZ001258)万顺新材(SZ300057)振华风光(SH688439)

楚淩然:

转移纸、食品级铝箔和ITO导电膜

万顺新材1998年成立,最初是做纸包装,从2013年起为老三驾马车。至此之后三驾马车大方向没有变化,只是偶尔更换产品比如纸品从普通食品包装转向烟酒标、膜业务延伸至OLED、柔性屏、汽车膜,建筑节能膜。一直到升级新的三驾马车,并扩展延伸产品,主要包括:公司转移纸、复合纸、包装铝箔、等。

公司公告半年度报告,2022年H1实现归母净净利润1.21亿元,同比增长563%,扣非后归母净利润1.16亿元,同比增长726%。其中22Q2实现归母净利润0.67亿元,同比增长498.73%,环比增长23.2%。

电池铝箔放量是公司利润增长主要动因。

作为公司主要利润板块的铝加工业务,受到下游需求旺盛驱动,销售收入和毛利率快速增长,叠加孙公司安徽中基一期年产4万吨高精度电子铝箔生产项目产能释放,带动公司经营业绩大幅提升:

(1)2022年上半年,公司铝加工业务板块营业收入17.86亿元,同比增长19.66%,实现毛利润3.27亿元,同比增长118%,电池铝箔放量推动公司盈利能力快速提升;

(2)铝加工业务中铝箔实现销量4.91万吨,其中江苏中基生产基地销量3.66万吨,安徽中基生产基地销量1.25万吨。公司依托丰富的双零铝箔生产经验,项目投产后快速爬坡;

(3)电池铝箔下游客户实现认证突破。目前直供客户包括宁德时代、多氟多、欣旺达等多家知名电池生产企业;

(4)紧抓建设项目进度。安徽中基二期年产3.2万吨高精度电子铝箔生产项目正在进行基础安装工程施工,设备已订购待后续到位后安装;三期10万吨动力及储能电池箔项目规划建设手续及设备选型相关工作已开启。

收购深圳宇锵,快速切入涂碳箔产业,为公司贡献新的利润增长点。

涂碳铝箔是将纳米导电石墨和碳包覆粒均匀、细腻地涂覆在铝箔上,可使电池的能量密度和循环性能得到显著提升。涂碳环节可显著增厚电池铝箔企业的单吨净利,此次收购使公司形成“铝板→铝箔→涂碳箔”纵向一体的产业链条。同时,公司利用自身稀缺的光箔资源支持深圳宇锵扩建5万吨涂碳箔项目。根据可行性分析报告,项目分两期建设,建设周期各18个月,达产后将实现营收30亿元,利税总额2.7亿元。

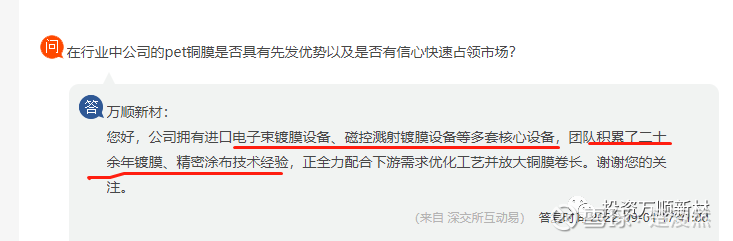

PET铜箔研发的引领者,有望成为第一批为电池厂批量供货的供应商。

公司依托在膜类业务积累的生产经验以及设备优势,去年三季度已开发出应用于电池负极的载体铜膜样品,并送下游电池企业验证。公司的PET铜箔可降低电池重量,提升能量密度及安全性,随着行业内对量产技术的逐步攻克,公司有望成为第一批为电池厂批量供货的供应商。

高阻隔膜探路光伏背板,形成国产替代。

随着光伏、电子、显示技术的快速发展,其对自身封装工艺过程中的阻隔膜有了更高的要求。尤其光伏领域的高阻隔膜需求多,价值量大,利润空间非常可观。公司以新技术新产品为依托进行国产替代研发,重点拓展光伏背板用的高阻膜,现已接到客户小批量订单

公司作为高端铝箔的制造龙头,在行业内前瞻布局高精度进口设备,并在上半年实现电池铝箔出货快速爬坡,彰显公司实力。叠加PET铜箔、涂碳箔、功能性薄膜探路光伏背板等看点,公司未来发展可期。

重要控股子公司,安徽中基电池箔科技有限公司,于2017年3月15日被万顺新材(股票代码:300057)旗下江苏中基复合材料有限公司收购。一期项目投资9.5亿元,为年产6万吨高精铝板带项目,采用先进的日本三井在线除气板式过滤装置,冷轧机AGC(厚度)/AFC(板形)控制系统引进了世界先进水平的法塔亨特公司的h系统 、ABB压磁式板型辊、赛默飞世尔X-射线测厚仪,生产出享誉国内外的高端双零铝箔坯料,于2013年4月建成投产,年产值约15亿元。二期项目总投资14.2亿元,引进德国阿亨巴赫铝箔轧机8台、阿亨巴赫铝箔分切机8台、电晕精切机20台、赫克力斯磨床2台等高端设备,达到世界一流的装机水平,主打产品动力电池箔的市场前景不可估量。二期项目2018年8月开始建设,2021年5月试生产,投产后可年产7.2万吨高端电池铝箔,主要产品为汽车动力电池铝箔、储能电池铝箔、3C铝箔等产品,年产值约25亿元。项目一期、二期年总产值约40亿元。

安徽中基产品已销往安徽、河南、天津、山东、江苏、甘肃、浙江、湖北、四川、广东、广西、福建等地,并出口至东南亚(泰国、印尼)、东亚(日本、韩国)、欧洲(土耳其)等。安徽中基产品质量在行业内处于优势地位,产品供不应求,高精铝板带产品能够达到稳定生产代表全球最高技术水平的厚度为0.0045mm铝箔的要求,并在2018年获得了9项“实用新型”专利、2020年获得了6项“实用新型”专利。公司已于2014年7月建立由淮北市科技局授权的“工程技术研究中心”,加大研发投入,研发能力强。

收购深圳宇锵,快速切入涂碳箔产业,为公司贡献新的利润增长点。涂碳铝箔是将纳米导电石墨和碳包覆粒均匀、细腻地涂覆在铝箔上,可使电池的能量密度和循环性能得到显著提升。涂碳环节可显著增厚电池铝箔企业的单吨净利,此次收购使公司形成“铝板→铝箔→涂碳箔”纵向一体的产业链条。同时,公司利用自身稀缺的光箔资源支持深圳宇锵扩建5万吨涂碳箔项目。根据可行性分析报告,项目分两期建设,建设周期各18个月,达产后将实现营收30亿元,利税总额2.7亿元。

PET铜箔研发的引领者,有望成为第一批为电池厂批量供货的供应商。公司依托在膜类业务积累的生产经验以及设备优势,去年三季度已开发出应用于电池负极的载体铜膜样品,并送下游电池企业验证。公司的 PET铜箔可降低电池重量,提升能量密度及安全性,随着行业内对量产技术的逐步攻克,公司有望成为第一批为电池厂批量供货的供应商。

安徽中基的二期铝箔建设正在提速,从预期的23年第三季度提前至第一季度超出预期8个月:以下引用自【淮北日报 2022-09-02 11:33 发表于安徽】

初秋时节,走进安徽中基电池箔科技有限公司二期3.2万吨电池箔项目建设现场,只见建设工人们正奋战在作业现场,各类工程机械来回穿梭,一派繁忙景象。

该项目计划投资3亿元,建设内容包括3台铝箔轧机、3台分切机、2台磨床,施工的同时,设备已从北方重工订购,基础完工后,即可进行设备安装,预计明年1月可建成试生产。

万顺新材从上市以来不断创新,紧贴需求,持续累计沉淀高端的纸、铝箔、膜工艺和技术。

总结:持续创新,不断跨域,目前正在从传统包装领域,跨域至新能源领域(锂电池铝箔、PET铜膜、光伏高阻隔膜)为未来千亿市值打下基础。

万顺新材(SZ300057)

Biber呀:

继续分享一些个人比较看好的标的。

远东股份(SH600869)远东股份

公司为风电电缆国家制造业单项冠军、“专精特新”小巨人,高研发驱动下在特高压、新能源、智能制造领域电缆不断推陈出新,液冷快充电缆为国内首家获莱茵TüV认证,海缆基地23年建成投产后补完电缆产业拼图。在电网投资加量、行业集中度快速提升情况下,电缆行业格局有望重塑,掌握核心技术的头部企业或将获取超额收益。

公司曾为国内三元18650型锂电池龙头,现有产能21700电池2GWh,18650电池4GWh,同时规划12GWh软包电池,1GWh已产出。公司瞄准差异化市场,深度绑定小牛等轻出行客户,签订9亿元战略采购协议,同时切入高需求欧洲等海外户储市场,22年1-7月已获3.3亿元订单,全年有望订单持续增长。锂电铜箔业务为宁德时代核心供应商,已具备4.5μm量产技术,4μm研发成功,在手产能1.5万吨,5万吨扩产项目(分两期),预计2023年一期落地(3万吨),技术&产能居行业前列。

当前我国下沉市场通达性严重不足,距远期规划仍有约150座机场待建设。公司是民航机场专业工程全资质运营商,承建过首都机场、大兴机场、马尔代夫机场等国内外典型项目,未来拟向“科技型、数字型、创新型”的现代化民航服务企业转变。

预计公司2022-2024年收入分别为254.2/330.6/434.6亿元,对应增速分别为21.8%/30.1%/31.5%,归母净利润分别为9.8/15/23亿元,对应增速分别为81.6%/44.0%/52.9%,3年CAGR为58.68%,对应PE分别为13.38/8.74/5.55倍。

万顺新材(SZ300057)万顺新材

公司公告半年度报告,2022年H1实现归母净净利润1.21亿元,同比增长563%,扣非后归母净利润1.16亿元,同比增长726%。其中22Q2实现归母净利润0.67亿元,同比增长498.73%,环比增长23.2%。

电池铝箔放量是公司利润增长主要动因。

作为公司主要利润板块的铝加工业务,受到下游需求旺盛驱动,销售收入和毛利率快速增长,叠加孙公司安徽中基一期年产4万吨高精度电子铝箔生产项目产能释放,带动公司经营业绩大幅提升:

(1)2022年上半年,公司铝加工业务板块营业收入17.86亿元,同比增长19.66%,实现毛利润3.27亿元,同比增长118%,电池铝箔放量推动公司盈利能力快速提升;

(2)铝加工业务中铝箔实现销量4.91万吨,其中江苏中基生产基地销量3.66万吨,安徽中基生产基地销量1.25万吨。公司依托丰富的双零铝箔生产经验,项目投产后快速爬坡;

(3)电池铝箔下游客户实现认证突破。目前直供客户包括宁德时代、多氟多、欣旺达等多家知名电池生产企业;

(4)紧抓建设项目进度。安徽中基二期年产3.2万吨高精度电子铝箔生产项目正在进行基础安装工程施工,设备已订购待后续到位后安装;三期10万吨动力及储能电池箔项目规划建设手续及设备选型相关工作已开启。

收购深圳宇锵,快速切入涂碳箔产业,为公司贡献新的利润增长点。

涂碳铝箔是将纳米导电石墨和碳包覆粒均匀、细腻地涂覆在铝箔上,可使电池的能量密度和循环性能得到显著提升。涂碳环节可显著增厚电池铝箔企业的单吨净利,此次收购使公司形成“铝板→铝箔→涂碳箔”纵向一体的产业链条。同时,公司利用自身稀缺的光箔资源支持深圳宇锵扩建5万吨涂碳箔项目。根据可行性分析报告,项目分两期建设,建设周期各18个月,达产后将实现营收30亿元,利税总额2.7亿元。

PET铜箔研发的引领者,有望成为第一批为电池厂批量供货的供应商。

公司依托在膜类业务积累的生产经验以及设备优势,去年三季度已开发出应用于电池负极的载体铜膜样品,并送下游电池企业验证。公司的PET铜箔可降低电池重量,提升能量密度及安全性,随着行业内对量产技术的逐步攻克,公司有望成为第一批为电池厂批量供货的供应商。

高阻隔膜探路光伏背板,形成国产替代。

随着光伏、电子、显示技术的快速发展,其对自身封装工艺过程中的阻隔膜有了更高的要求。尤其光伏领域的高阻隔膜需求多,价值量大,利润空间非常可观。公司以新技术新产品为依托进行国产替代研发,重点拓展光伏背板用的高阻膜,现已接到客户小批量订单。

公司作为高端铝箔的制造龙头,在行业内前瞻布局高精度进口设备,并在上半年实现电池铝箔出货快速爬坡,彰显公司实力。叠加PET铜箔、涂碳箔、功能性薄膜探路光伏背板等看点,公司未来发展可期。预计2022-2024年实现归母净利2.56/3.52/4.51亿元,对应市盈率分别为28.1/20.4/15.9倍。

福立旺(SH688678)福立旺

拥有优质客户群的弹性金属精密件专家。

公司专注于精密金属零部件的研发、制造和销售,产品主要应用于消费电子、汽车、电动工具等行业。公司加工技术全面,具备优质的客户群体,对苹果公司有多个独供件。汽车领域长期为伟巴斯特等头部厂商供应天窗金属组件,目前已成功开拓新能源动力电池产品。2018年公司收购强芯科技,涉足金刚线母线业务,并积极研发光伏用印刷丝网,有望形成国产替代。

3C业务产品部分独供苹果,可穿戴终端构建3C全新增长极。

消费电子头部厂商纷纷布局智能手表、TWS耳机等可穿戴终端,建设品牌新生态,21年市场增速均超14%。2021年,苹果在智能手表和TWS耳机市场中市占率第一,分别占比50.5%、29.4%,且单价领先,为公司提供了广阔的成长空间。公司包括精密异型卡簧、记忆合金耳机线在内的多个产品对苹果独供,并逐渐获得更多的料号,例如在降噪蓝牙耳机中从最初仅提供S弹簧到21年提供四款零组件。目前,公司Type-C零部件和声学丝网研发也正在有序推进。

汽车天窗智联化、轻量化提供精密组件新需求,新能源汽车产品开拓顺利。

公司汽车产品下游包括全球汽车天窗龙头伟巴斯特、英纳法等,预计天窗市场将以CAGR10%的增长到2025年的400亿美元。新能源车方面,公司已中标比亚迪门锁、天线、新能源车活塞、温度传感器车削件等。动力电池方面,公司已中标某头部汽车厂电池铜排5000万订单,预计22年下半年出货。

金刚线母线业务培育新增长点,丝网即将落地。

公司控股子公司强芯科技为国内主要母线供应商之一,21年营收0.62亿(YoY70.64%)。此外,公司光伏用印刷丝网已实现11um不锈钢丝拉拔,达到全球主流水平,有望打破瑞士和日本的垄断,预计今年下半年开始样品试产及送样。

预计公司22-24年营收同比增长28.5%、53.3%、30.3%至9.3、14.3、18.6亿元,归母净利润同比增长50.8%、66.1%、31.1%至1.8、3.1、4.0亿元,当前股价对应的PE分别为27、17、11倍。

永贵电器

深耕连接器二十余年,完成三大领域布局。

公司深耕连接器二十余年,目前已形成以轨交为基本盘、电动车为第二增长曲线、前瞻布局军工的业务版图。公司质地优,盈利能力强,毛利率常年在30%以上。公司积极把握汽车电动化机遇,有望实现汽车连接器的自主突围,带动业绩长期高增。22H1公司营收约6.8亿,同比+45%;归母净利润约0.82亿,同比+42%。

新产品进入业绩兑现期,轨交基本盘稳固。

公司目前已形成连接器、减振器、门系统、计轴信号系统、贯通道、受电弓、蓄电池箱等七大轨交产品线。2021年,轨交与工业领域营收6.8亿元,占比59%,是公司业务的基本盘。公司门、贯通道、计轴系统等新产品正进入业绩兑现期。2021年,公司轨交新产品实现营收2.5亿元,同比+33%,支撑轨交业务总营收稳健增长。

客户重构、研发高强度投入,电动车连接器老将再出发。

根据我们的测算,到2025年,电动车带来的高压、高速连接器和充电枪等新增需求将从2021年的49亿元提高到2025年的228亿元,2021~2025年CAGR约47%。在新品需求涌现、自主车企崛起的机遇窗口期,国内厂商有望凭借产品性能差距小、快速响应能力实现电动车领域的突围。公司围绕电动车连接器,布局了高压连接器、高压线束、充电枪。展望未来,电动车老将有望再出发:1)客户端,经过2018年客户重构优化,目前主要客户有比亚迪、吉利、长安、小康、理想、本田、特锐德、华为等主流厂商。电动车业务的营收也逐步恢复,2021年增加至3.5亿。2)产品端,近3年公司保持约0.8~1.1亿的高强度研发投入,持续提升公司产品竞争力,取得了国内首家量产大功率液冷充电枪等成果,为未来营收增长夯实基础。

公司是国内轨交连接器细分领域龙头,并积极开拓电动车领域。我们看好公司未来发展,预计2022~2024年公司营收分别约15、20.1和29亿元;归母净利润分别约1.7、2.2和3.1亿元,同比+28%、+36%和+32%。当前股价对应的PE分别为36、28、20倍。

联瑞新材

公司公告2022H1实现营业收入3.5亿元,YoY+21.3%,归母净利润为0.92亿元,YoY+16.5%,其中2022Q2单季度营业收入达到1.7亿元,YoY+15.8%,归母净利润0.50亿元,YoY+16.7%。

2022Q2技改实现盈利环比改善,高端球硅出货量增长。

公司2022Q2毛利率40.4%,QoQ+1.4 pct,净利率28.6%,QoQ+4.5 pct。成本端,天然气价格虽有回调但仍处于高位,公司通过自身经营改善,实现毛利率提升;收入端,公司受益于海外客户认可带动高端产品持续增长,用于先进封装领域的低辐射率球形硅微粉及应用于高速板M6级别的微米、亚微米级别球形硅微粉份额逐步提升。我们认为公司已经打破了海外封闭的供应链体系,步入球形硅微粉产品的市占率高速提升期。

公司工艺路径延伸,有望打造无机粉体电子材料平台型公司。

从存量产品升级维度,球形硅微粉产品阵列丰富,技术趋势走向低辐射率、低介电系数等更高要求的产品,公司开发先进芯片封装用电子级亚微米球硅、超低损耗高速基板用的球硅;从产品线横向扩张维度,公司的利用对高熔点材料球形化工艺的研究,继推出球形氧化铝产品后,持续开发出球形氧化镁、球形氧化锌、铝基氮化物、硅基氮化物粉体;从现有工艺路径延伸维度,公司开拓液相法等工艺,有望形成丰富的产品和技术矩阵,保持强劲的核心竞争力。

预计2022~2024年公司营收分别约8、10和13亿元;归母净利润分别约2.2、3和3.8亿元,当前股价对应的PE分别为30、22、17倍。

感谢点赞分享!

穿越雨林:

京山轻机(SZ000821) 万顺新材(SZ300057) 明天竞价走,还能避免20个点调整。

呼啸赋诗:

万顺新材(SZ300057)

相对论谬误在逻辑前提。

前提一所有地方v=s/t;前提二所有参考系平权,光速恒定,不以参考系的选择而改变。

若定义光速为光在真空中的速度,光速的参考系是限定为真空的,光速恒定不变。

若光的参考系不限定,不同参考系光速就会不同。如:以真空为参考系时,光速为c;以光自身为参考系时,光速是零。又如:一束光从远方传来,奔向光线的人会比待在原地的人更早看到光,请问光速相同吗?所以,要光速不变,参考系不能变;参考系变,光速变。

JayTC:

JayTC(2022.08.06)

核心逻辑:

1、全球新能源车销量同比增速有望达57%左右——对应的动力电池产量有望同比增速达64%;

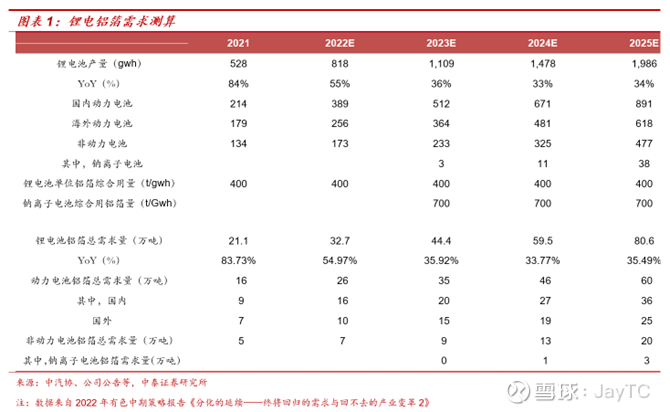

2、预计电池铝箔需求 2022-2023年锂电铝箔需求量分别为32.7/44.4万吨,同比分别增长55%/36%。到2025年,电池铝箔的市场空间有望达80万吨,3年复合增长率达35%。

3、钠离子电池成为铝箔新风口。不同于锂离子电池,由于钠与铝不易发生合金化反应,在钠离子电池中,正负极集流体可以全部使用铝箔代替铜箔,成本降低近70%。这意味着,钠离子电池将为铝箔带来新的需求增长点。

据EVTank测算,在钠离子电池100%渗透率的情况下,2026年的市场空间可达369.5吉瓦时。考虑到钠离子电池的电池铝箔用量约为800吨/吉瓦时,2025年电池铝箔用量将达29.56万吨。

投资要点:

自2022年4月以来,作为正负极集流体的铝铜箔在加工费方面表现出较大分化。根据SMM数据,锂电铜箔的加工费自年初至今下跌1万元左右,而锂电铝箔的加工费依旧坚挺。在锂电铝箔需求高增的情况下,不少新兴进入者也纷纷切入赛道,行业中出现了老牌新贵齐下场的局面。市场开始担忧锂电铝箔加工费的持续性、行业竞争格局的变化、供需情况等方面问题,本篇报告针对市场关心的几大问题进行梳理和回答。

一、为什么电池铝箔的需求将迎来爆发期?

新能源汽车+储能双轮驱动,钠离子电池则有望带来进一步扩容。

全球新能源车销量今年有望达到1000万辆以上,同比增速有望达57%左右。对应的动力电池产量有望达644GW,同比增速达64%。我们假设锂电池单位GW对电池铝箔的需求量为400吨,钠离子电池用铝箔单耗为700吨,我们预计电池铝箔需求 2022-2023年锂电铝箔需求量分别为32.7/44.4万吨,同比分别增长55%/36%。针对市场比较关心的技术替代问题,相比于铜箔行业,我们认为由于锂电铝箔的原材料铝锭价格和加工费均处于较低水平,电池厂对复合铝箔的需求迫切度较低,预计未来仍以锂电铝箔为主。

二、老牌新贵齐下场,市场供需格局是否会恶化?

受制于技术+投产周期,行业新增产能有限。

考虑到电池的安全性,下游电池厂往往对动力电池铝箔的性能和品质提出较高的要求,因而电池铝箔的技术工艺成为主要壁垒之一。伴随着新能源汽车等需求的高景气度,下游电池厂的大规模产能规划,不少铝箔企业开始关注到动力电池铝箔领域,但受限于投产周期(一般为2-3年)和Know-how工艺等影响,22年能够批量稳定供应的企业仍然主要集中在鼎胜新材、万顺新材、南山铝业、神火股份和华北铝业等几家公司。

三、目前行业竞争格局为什么比较集中?

历史上,电池铝箔作为较为“冷门”的行业,易被铝加工生产企业所忽视。在2021年之前,行业的主要参与者是鼎胜新材和华北铝业。鼎胜新材深耕行业十余年,技术工艺成熟叠加具备快速转产的能力,锂电铝箔的出货量从2020年的2.5万吨提升至2021年的5.6万吨,实现翻倍增长。同时,鼎胜新材在国内市占率也对应提升12pcts左右,成为行业的领军企业。

四、未来行业竞争格局的判断?

头部效应明显,竞争格局仍占优。

目前CR3 市占率近70%,其中鼎胜新材的市占率在44%左右,稳居行业第一。特别的,目前电池铝箔行业的平均良率水平为60%,而头部企业的良率达70%以上,头部企业的单吨净利远超同行。在双零箔加工费高涨的情况下,双零箔企业转产电池铝箔的意愿较弱。对于新进入者而言,受制于2-3年投建周期的影响,大规模的放量预计在2024年之后。因此,

五、加工费可持续性的判断?

复盘历史我们可以发现,去年在行业供给紧张的情况下,电池铝箔的加工费普涨10%以上。2022H1,在铜箔加工费整体承压的情况下,锂电铝箔加工费持续坚挺,也在一定程度上反应锂电铝箔供需偏紧以及竞争格局占优。未来,我们预计在需求高增的情况下,受到技术工艺、良率水平、投建周期(2-3年)等因素的制约,今明两年电池铝箔供不应求的局面有望延续,加工费也将继续维持高位,行业仍处于高景气阶段。

六、钠离子电池成为铝箔新风口

近日,鼎胜新材董秘陈魏新对媒体透露,8月以来,电池铝箔的客户订单量进一步增长,已达13000吨。7月,客户临时加单情况较多,总订单量达到11000多吨。由于产线来不及调整,截至7月底电池铝箔合计发货量为9500吨,未完成的只能顺延到下个月。

万顺新材副总经理、董秘黄薇表示,去年下半年以来,电池铝箔市场需求出现快速增长,市场呈现供不应求的局面。

今年以来,锂电铝箔加工费持续走高,加之钠电池即将进入商用阶段,需求有望进一步扩大,量价齐升的趋势也将持续。

目前,钠离子电池大规模量产渐行渐近。业内普遍认为,随着钠离子电池正式商业化,电池铝箔的需求空间将进一步扩大。

,由于钠与铝不易发生合金化反应,在钠离子电池中,正负极集流体可以全部使用铝箔代替铜箔,成本降低近70%。

不同于锂离子电池这意味着,钠离子电池将为铝箔带来新的需求增长点。

在钠离子电池100%渗透率的情况下,2026年的市场空间可达369.5吉瓦时。考虑到钠离子电池的电池铝箔用量约为800吨/吉瓦时,2025年电池铝箔用量将达29.56万吨。

据EVTank测算,

随着新能源汽车及储能需求的爆发,预计2025 年全球动力及储能电池出货量达1602GWh、397GWh,带动电池箔需求从2021年21.42万吨提升至76.06万吨,2021至2025 年复合增长率达到37.27%,这未包含钠离子电池的增量

浙商证券认为,电池铝箔供不应求的局面将至少持续到2023年。2022年至2023年电池箔总体供需将保持紧平衡。预计2022年全球电池箔产量将达到32万吨,2023年产量为48.3万吨。需求方面,2022年和2023年分别为33.1万吨、48.8万吨。因此,2022年出现需求缺口1.15万吨,2023年需求缺口为0.48万吨,基本维持供需紧平衡状态。直到2024年后,电池铝箔供应放量,当前供需紧张的格局才能缓解。()

电池铝箔轻薄化也是一大发展趋势。目前,主流的动力电池铝箔厚度约为12微米至15微米。陈魏新表示,电池铝箔轻薄化趋势要考虑其延伸率、高抗拉等性能,技术要求较高。公司积极推进铝箔轻薄化的技术储备,在动力电池领域,公司12微米的铝箔产品性能领先,公司是国内唯一实现量产10微米铝箔的厂商。在数码消费电池领域,公司是国内唯一实现量产9微米和8微米铝箔的厂商。

黄薇表示,未来,行业将在保障安全性能的前提下稳步推进电池铝箔轻薄化。

PS:钠电池 —

《信达证券:2023年有望成钠电池产业化元年》

七、鼎胜 — 最新纪要思维导图

八、万顺 — 最新资料整理

1)产能情况更新

2)最新纪要思维导图

3)定增情况笔记 —

(PS:内容仅作为个人投资笔记整理,不作为标的推荐)

一杯枸杞茶:

转 万顺新材

楚淩然:

万顺新材(SZ300057)安徽中基电池箔科技有限公司二期3.2万吨电池箔项目全面开工建设。该项目计划投资3亿元,建设内容包括3台铝箔轧机、3台分切机、2台磨床,目前桩基施工完成,正在进行挖方作业。施工的同时,公司已从北方重工订购项目设备,待基础设施建成后,即可进行设备安装,预计明年1月可投入试生产。

据悉,安徽中基以生产电池铝箔为主,在建7.2万吨高精度电池箔生产项目中,一期4万吨项目已于去年底投产。此外,公司同步筹建年产10万吨动力及储能电池箔项目,预计2024年全部建成后,将形成17.2万吨铝箔总产能。

安徽中基生产的产品能够达到全球最高技术水平厚度为0.0045毫米铝箔的要求,质量在行业内处于领先地位,销往全国,出口至东南亚、东亚、欧洲等地,下游客户包括宁德时代、多氟多、欣旺达等电池客户。1至6月份,公司电池铝箔产品实现销售收入7亿元。

万顺新材(SZ300057)

机器vulturedog:

万顺新材(SZ300057) 丽岛新材(SH603937)如果观察万顺新材(同样在开发铝箔项目),他们在过去2018年和2021年发行的两个可转债的交易走势情况可以看出,市场对于可转债的溢价是有价值预期的支撑的,当然也有情绪支撑,所以才能一年内涨了3倍。虽然股价并没有priced in,可能是由于大盘和本身公司财务情况并非十分理想,今年才实现业绩爆发式增长。可见今后 这个赛道是会把想象力实现的地方。 为啥我不买万顺新材,因为我觉得他们的预期有点被priced in,爆发力不如丽岛新材。而且基本盘不算太稳,有点孤注一掷的感觉。

JayTC:

JayTC(2022.09.01)

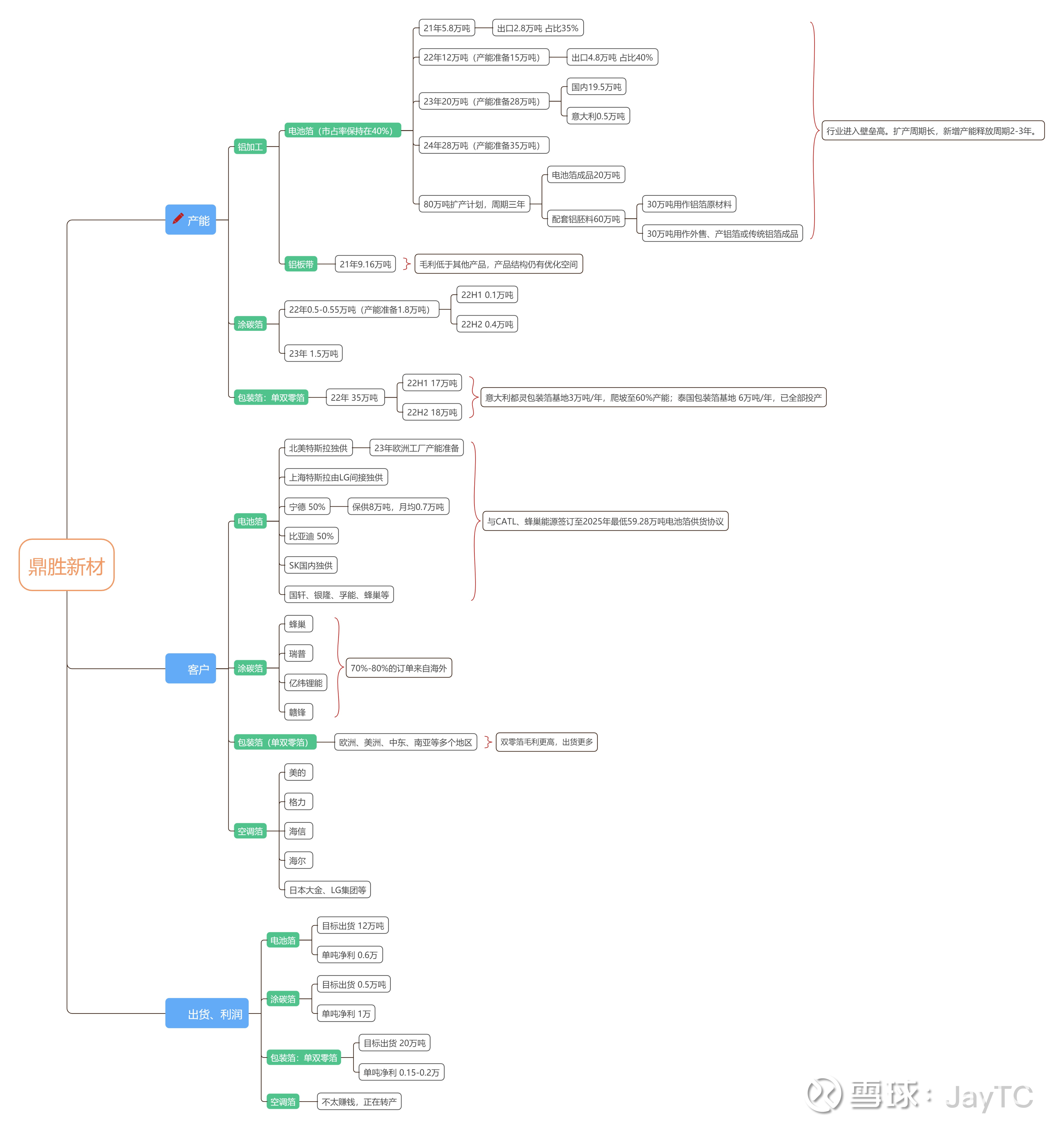

一、万顺22H1已经公布,主要利润在于铝加工板块:

二、万顺交流会议核心纪要(2022.08.31)

1、上半年数据:

铝加工板块综合毛利率是18 点多,电池箔在20%以上,包装箔十几个点。上半年铝箔产品销量4.9万吨,江苏中心3.66万,安徽中心1.25万吨。下半年安徽基地量会更大,因为上半年处于产能爬坡的过程,刚开始投产,为了保质保量,没有打满去开。Q1负荷在六成左右,到了Q2在七八成,目前基本达到八九成,还会逐步提升。

2、产能规划:

江苏产能8.3万吨,安徽产能布局17.2万吨(已投产一期4万吨,二期在建3.2万吨正在进行基础安装工程,明年会陆续投放三期定增项目10万吨电池箔,预计24 年下半年会开始投产)。24年铝箔会形成25.5万吨的总产能,铝板带到明年会形成24 万吨产能。

3、电池箔:

1)现有产能4万吨,上半年还扩了1.5万吨分切电池箔

2)主要是12-13微米,加工费在16000以上,更薄一点的20000多,单吨净利大概3000多元,电池箔坯料也有几百元盈利

3)良品率78%以上(铝板到电池箔)

4)涂炭电池箔现有3700 吨产能,5万吨的扩建项目明年二季度陆续会投出来,单吨净利比电池箔高3000元。

5)下游扩张比我们更猛,动力需求增长速度很快,储能也在上来,也有客户开始布局钠离子电池,需求确实是在上涨,几年内应该都偏紧。

电池箔设备:

4、安徽基地五台轧机、分切机都是阿亨巴赫的,江苏10台轧机有6台阿亨巴赫,4台合资。电池箔有多道工序的轧制,有一些工序必须用进口设备,进口设备做出来精度、版型更好,维护也非常省事。我们摸索出来一些比较粗的轧制工序可以用合资设备做出来,对工艺不影响。后续我们以进口设备为主,国产设备为辅,可以使投资的成本稍低一点,进度更快一些。

高阻隔膜:

5、光伏背板市场用的高阻隔膜可以保护组件,衰减会延缓,目前小批量几万平的水平。目前小批量供的是10的-1次,还有更高阻隔率的10的-3次,目前正在验证,如果这一块如果能够替代掉美国的3M,推广的速度就会很快。

复合铜箔:

4、项目基膜是外采的,膜材上镀铜有磁控建设(7台设备)和电子束镀膜(目前国内就我们一台设备,买和调试周期一年左右)两种工艺路线都有做,各有优缺点,下一步就是通过水电镀加厚做到微米级别厚度。希望在电子束这边量产,因为他跑的速度更快。

三、万顺22H2利润估算

1)悲观预测(数据来源8月16日纪要):

2)乐观预测(数据根据8月31日纪要推演):

———————————

PS:大盘在持续震荡,唯有数据,方能心安;估算仅作为个人笔记使用,待验证。

随波逐流冲浪者:

转发万顺新材(SZ300057)

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问公司22年上半年铝板带是否有外售?

万顺新材(300057.SZ)9月2日在投资者互动平台表示,今年上半年铝板带以内供为主,少量外售。

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

二二的宝藏:

从目前的调研信息来看。鼎胜的铝箔确定性更高。无论是现有的产量和单吨利润都是更有保障性的。而万顺面临几个最大的问题。一个是电池箔的投产爬坡问题。应该是在今年年末到明年上半年会有所爆发。另一个就是单吨利润。万顺的利润在3000左右。鼎胜做到了6500。在万顺说自己良率可以达到78的情况下。应该是进口设备的折价比较高。就看什么时候可以把利润提上来。以目前对铝箔行业的估算来看。鼎胜和万顺之间会是良性竞争的关系。没必要捧一踩一。目前鼎胜明牌确实比万顺更有确定性。万顺则因为估值和投产拥有更大的想象空间。随着纳电池的不断推进。才是两个公司开始爆发的时间。相信不会太远了。万顺新材(SZ300057) 鼎胜新材(SH603876)

早日财务自由666:

万顺新材(SZ300057)董秘也太勤快了。。。。

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:中科海纳有否向公司采购电池铝箔

万顺新材(300057.SZ)9月2日在投资者互动平台表示,公司应用于钠离子电池的电池铝箔产品有送样。

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:目前汇率在6.9左右,上半年对公司净利润影响几何?如果人民币持续贬值对公司影响几何?

万顺新材(300057.SZ)9月2日在投资者互动平台表示,公司上半年汇兑净收益194.17万元,人民币贬值有利于出口业务,具体影响视公司美元资产、美元负债规模而定。

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

万顺新材(SZ300057):

每经AI快讯,有投资者在投资者互动平台提问:目前汇率在6.9左右,上半年对公司净利润影响几何?如果人民币持续贬值对公司影响几何? 万顺新材(300057.SZ)9月2日在投资者互动平台表示,公司上半年汇兑净收益194.17万元,人民币贬值有利于出... 网页链接

价值目录valuelist:

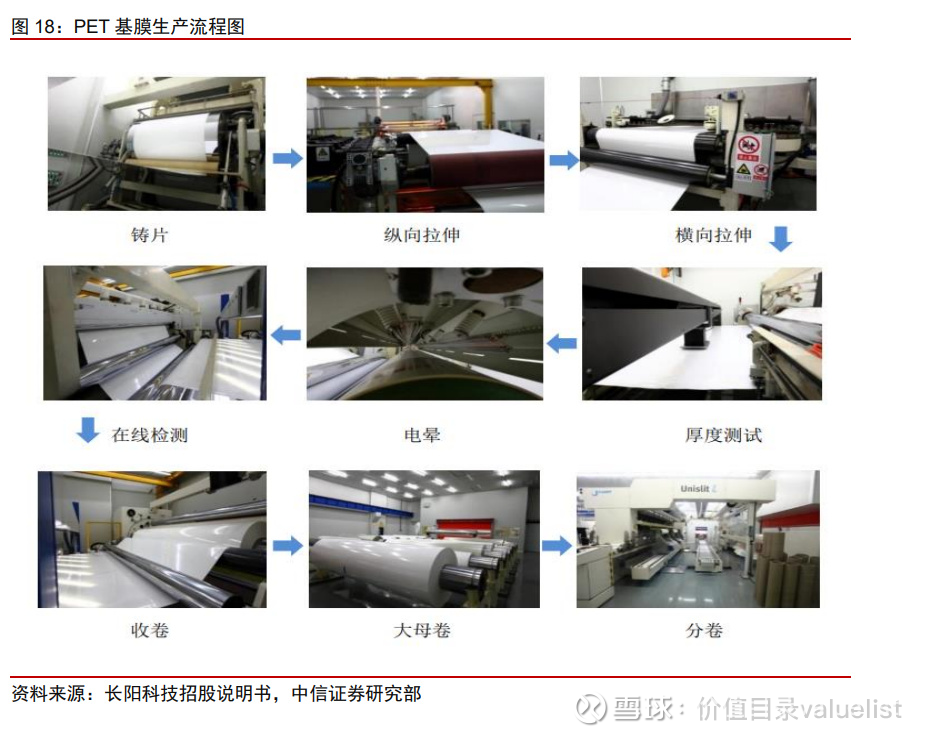

复合集流体:新一代锂电集流体技术

复合集流体:基膜+双面铜/铝复合结构,性能优势显著

复合集流体是以 PET 等原料膜作为基膜经过真空镀膜等工艺,将其双面堆积上铜/铝 分子的复合材料。与传统集流体相比,复合集流体采用“金属-高分子材料-金属”三层复 合结构,通过真空蒸镀、磁控溅射等方式在高分子 PET/PP 膜表面形成纳米级金属,再通 过水电镀将金属层沉积增厚到 1μm 以上。轻薄化趋势下,PET 复合铜/铝箔都能做到小于 8μm 厚度的集流体,对动力电池的轻量化起到重要作用。

复合集流体具备高安全性、高能量密度、低成本等优势。1)中间层采用高分子绝缘 材料,高分子不容易断裂且具备较强的抗穿刺性,能够有效规避电池内短路情况及其导致 的发热失控与电池自燃,同时由于阻燃配方的加入,复合集流体兼具阻燃功能,能大幅提 高电池的安全性;2)PET/PP 聚酯材料质量较轻,由于材料密度差异,6.5 微米的 PET 复合铜箔对比 4.5 微米纯铜箔减重效果显著,对提高电池能量密度效果明显;3)聚酯材料 生产工艺成熟,单位成本低于铜/铝金属,规模化量产后将具备成本优势。 以铜箔为例,1GWh 电池使用 650 吨 6μm 普通铜箔,铜的密度为 8900kg/m3,对应 面积约为 1200 万平方米;如果使用 470 吨 4.5μm 的铜箔,对应的面积为 1174 万平方米。 如果使用 1200 万平方米 6μm 复合铜箔(4μm pet 基膜+2μm 铜层),物料成本为 3900 万 /GWh 和 2482 万元/GWh。

复合集流体存在的问题包括生产效率低、影响电池输出功率。由于磁控溅射和蒸镀技 术复杂,复合金属箔的生产效率和良品率不及传统箔材,例如磁控溅镀存在靶材利用率低 的问题,导致薄膜的均匀性受到影响;此外需要增加转接焊等新工序,增加了电池的制造 成本。复合箔的 PET 和金属存在较大的接触电阻,同时由于阻燃剂等介质的引入,电池的 电阻会有所增加,电池功率会小幅下降。

行业现状:国内企业相继布局,全产业链协同发展。随着生产工艺的完善,国内多家 企业开始涉足复合集流体领域,设备、基膜材料、制造环节均有良好发展势头。

(1)产品端,新材料厂商延伸复合集流体业务,传统铜箔企业跟随。重庆金美集流 体产品 MA 和 MC 已进入量产阶段;宝明科技拟在赣州经济技术开发区投资建设锂电池复 合铜箔生产基地,计划总投资 60 亿元;万顺新材 2021 年研发出 PET 铜箔样品已送下游 电池企业验证,正处于优化生产工艺阶段;传统铜箔企业中,诺德股份 PET 铜箔产品完成 研发步骤,目前在下游客户下批量试用阶段。

(2)设备端,复合集流体设备包括磁控溅射设备与 PET 电镀设备,国内厂商在电镀 设备领域发展迅速。东威科技凭借电镀设备领域的技术优势,攻克了镀膜材料超薄、超轻、 不变形、无穿孔的高技术指标要求,形成了自主研发的专有技术,已实现两代 PET 镀膜设 备量产,是目前国内唯一一家可以实现 PET 镀铜设备量产的企业。在引进真空镀技术后, 东威科技开启研发,并有望制造出磁控溅射设备。

(3)材料端,光学级基膜技术壁垒高,对日韩厂商依赖度较高(东丽、三菱、SKC 等),双星新材作为全球 BOPET 龙头厂商,应用于复合集流体的 PET 基膜已实现批量化 供货,成本较国外厂商优势明显,有望实现对国外产能的替代;同时,公司在 4.5 微米基 材的基础上,逐渐形成 PET 铜箔一体化生产能力,具备较强的成本优势;目前,终端产品已送检多家厂商,处于测试验证阶段。

工艺难度大,磁控溅射和水电镀最为核心

生产工艺:复合工艺流程短、污染小,替代传统工艺

传统铝箔和铜箔主要是由辊压或电解工艺生产得到,而复合铝/铜箔是在厚度 2μm 的 塑料薄膜表面采用磁控溅射和真空蒸镀的方式,制作一层 50-80nm 的金属层,然后通过 水电镀的方式,将金属层加厚到 1μm,制作总厚度在 6-8μm 左右的复合金属箔,用以代 替 4-13μm 的传统集流体。

复合铝箔工艺

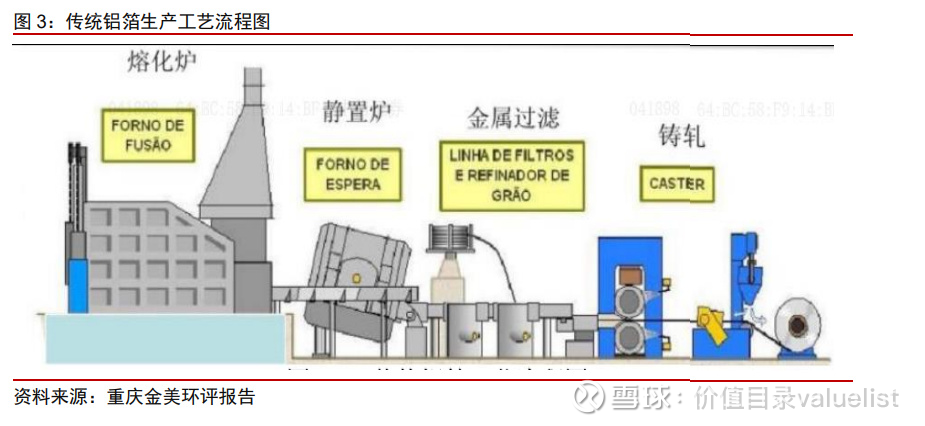

传统铝箔工艺为压延工艺。辊压是材料通过多道次不同形状轧辊进行横向弯曲,最终 形成特定截面形状的工艺,主要生产工序为将熔炼的铝锭经多次轧制及热处理制成制定的 厚度,在精轧后对铝箔进行表面处理,最后分切成锂电厂家需要的尺寸。其中对于铝箔的 延伸率是通过轧制压力和热处理工艺实现。

复合铝箔的制备工艺相比传统铝箔工艺难度更大。其主要生产工序具体为一次蒸镀、 二次蒸镀、分切等。以重庆金美为例,复合铝箔产品在 PET 基膜的两面都沉积上铝,铝 层厚度约为 0.8-1.5μm,导电性可≤40mΩ,使薄膜两面都具有导电性,其制作工艺均为 真空蒸发镀膜。

第一步:真空反应镀膜。在原材料原膜上使用化学气相沉积(Chemical Vapor Deposition)的方法沉积 5-15nm 的铝的氧化层,作为膜面的活化物质,真空设备控制真 空度<5×10-2Pa,使用蒸发舟作为铝的蒸发载体向高温的蒸发舟上送入铝丝,加热方式为 电加热,利用热传导的方式在 950-1000℃的条件下,使固态铝转变为气态铝,铝蒸汽沿 垂直热场方向向基体表面扩散,在铝蒸汽扩散的通道上同时通入氧气,使氧气与铝分子发 生反应生成金属化合物,并沉积在基体表面,形成致密性好、抗蚀辅助层。

第二步:真空镀膜。使用镀膜氧化铝的物料作为基膜,使用物理气相沉积方式(Physical Vapor Deposition), 真空设备控制真空度<2×10-2Pa,使用蒸发舟作为铝的蒸发载体向 高温的蒸发舟上送入铝丝,加热方式为电加热,利用热传导的方式在 950-1000℃的条件 下,使固态铝转变为气态铝,气态铝原子的平均自由程大于蒸发源和基体(AL 后物料)之 间的距离,而后沉积到基体表面,形成具备特殊性能的金属铝薄膜,厚度一般为 800-1000nm,膜面导电性可达到 40-30mΩ。整个镀敷过程在真空室内进行,且膜面背面 紧贴通入-20℃至-30℃冷却液的钢棍,使膜在受热的同时可以进行急速降温,使分子迅速凝结在膜面,通过控制冷却液钢棍的温度保证膜面温度可始终保持在膜热熔温度以下,不 会使膜发生形变。

铝箔工艺对比

对比传统铝箔与 PET 铝箔的生产工艺,可以看出,PET 铝箔生产工艺技术难度高, 需要更加严苛的生产环境,虽然带来了成本的上升,但工序减少,提高了铝箔的工艺性能, 且无污染废渣,原料使用率高。

传统铜箔工艺:电解或压延

传统铜箔的制造生产工艺可分为电解和压延两种方式,目前主流为电解法,其设备简 单,成本更低。电解法主要生产工序为溶铜、生箔、后处理、分切。溶铜工序是用硫酸、 去离子水将铜料制成硫酸铜溶液,为生箔工序提供符合工艺标准的电解液。生箔工序就是 在生箔机电解槽中,硫酸铜电解液在直流电的作用下,铜离子沉积而制成原箔,经过后续 工序剥离、收卷而形成卷状原箔。

复合铜箔工艺

复合铜箔的生产工艺与复合铝箔类似。但主要使用的是物理气相沉积方法(PVD)在 4.5μm 厚度的 PET 表面溅射一层几十纳米的金属,第二步再采用离子置换/水电镀的方法增厚表面的金属层,形成的铜厚度约 900nm。之后铜箔再经历水洗、防氧化处理、烘干、 分切即可打包出货。

一种重要的 PVD 方法是真空磁控溅射活化。通过纯净的氩气,电子在真空条件下, 在飞跃过程中与氩原子发生碰撞,使其电离时产生出氩正离子和新的电子;受磁控溅射靶 材背部磁场的约束,大多数电子被约束在磁场周围,氩离子在电场作用下加速飞向阴极靶, 并以高能量袭击铜合金靶表面,使靶材发生溅射,在溅射粒子中,中性的靶原子或部分离 子沉积在基膜上形成薄膜,厚度一般为 5-20nm。

酸性离子置换一般将临铜球放置于钛蓝制作的阳极袋中,然后整个阳极袋都浸入酸性 药剂中,膜面作为阴极,以膜面金属层为阴极,膜面在穿过药剂槽液下辊之间穿行,膜面 浸入在药剂中,发生反应,进行离子迁移置换,在膜面上得到电子后,在膜面上形成铜层, 膜面上形成得铜堆积层厚度为 900nm。

铜箔工艺对比

综上,可以将 PET 铜箔与传统铜箔的生产工艺进行对比,PET 铜箔相比传统铜箔实 际工艺更加简单,污染也更少,因此逐步实现替代。

产业链:基膜和设备国产替代

真空溅镀:核心技术,设备受限

溅射是指荷能粒子轰击固体表面(靶),使固体原子或分子从表面射出的现象。利用溅 射现象沉积薄膜的技术即溅射镀膜,具体为先让惰性气体(通常为氩气)产生辉光放电现 象而产生带电的离子;带电离子经电场加速后撞击靶材表面,使靶材原子被轰击而飞出, 同时产生二次电子,再撞击气体原子从而形成更多的带电离子;靶材原子携带着足够的动 能到达被镀物(基材)的表面进行沉积。

磁控溅射的难点之一是靶材利用率低。靶材的利用率较一般在 30%以下,靶材是磁控 溅射中基本耗材,消耗量大,且靶材的利用率高低对整个工艺过程、效果以及工艺周期都 有相当大的影响;另一个难点是镀膜的均匀性较低。镀膜机均匀性的好坏直接影响到了光 学薄膜的品质高低,精密的均匀性能够提高镀膜良性,目前对镀膜机均匀性的精度要求 0.1% 甚至更高,但目前市场上主流的镀膜机的均匀性只能达到 1%。 磁控溅射工艺在表面处理中已有较多的应用。例如,采用磁控溅射工艺生产镀膜玻璃, 其膜层可以由多层金属或金属氧化物组成,允许调节能量通过率、反射率,具有良好的美观效果,被应用于现代建筑领域;磁控溅射技术也能够应用于织物涂层、防电击、电磁屏 蔽和机器人防护面料等。

磁控溅射是目前复合集流体的核心竞争工艺,在低温升、高速率及强的薄膜与衬底间 的结合力等方面具有优势,但磁控溅射工艺整体难度较大。在磁控溅射时,如果没有控制 好磁/电场,可能出现一些粒子轰击损坏基膜的情况。因此在磁控溅射时,一方面对基膜 高分子有要求,基膜强度更大,越平整均匀越好;另一方面对磁控设备控制精度也有要求, 控制精度越高镀铜均匀性、良品率更好。 目前磁控溅射设备领域外国公司仍然占据主动权,市场份额大技术成熟,具体包括美 国应材、爱发科、德国莱宝等。以美国应材为例,磁控溅射设备能够满足多种金属、多种 厚度、多种体积的需求,同时具有卓越的膜层均匀性,显著缩短的处理周期,先进的阴极 旋转技术和并行架构。国内磁控溅射设备企业包括广东振华、宏大真空、惠城真空等。

真空蒸镀:技术成熟,但工艺效果不足

真空蒸镀是指在真空条件下,采用一定的加热蒸发方式蒸发镀膜材料(或称膜料)并 使之气化,粒子飞至基片表面凝聚成膜的工艺方法。蒸镀是使用较早、用途较广泛的气相 沉积技术,具有成膜方法简单、速率快、操作容易、薄膜纯度和致密性高、膜结构和性能 独特等优点。但相较于真空溅镀技术,此方法得到的薄膜密度差(只能达到理论密度的 95%) 且附着力较小。

水电镀:应用广泛,最先国产替代

水电镀指在电解质溶液里在外电流作用下,在一种金属表面上镀上一种或几种金属 (非金属)过程。具体为将零件浸在金属盐的溶液中作为阴极,金属板作为阳极,接直流电 源后,在零件上沉积出所需的镀层。

水电镀广泛应用,适合特定应用场景。水电镀的技术已经相对成熟稳定,且因工艺较 简单,从设备到环境的要求均没有真空镀苛刻,被广泛应用。但水电镀弱点明显,仅能镀 ABS 料和 ABS+PC 料(效果也不是很理想),且 ABS 料耐温只有 80℃,应用范围被限制。而 真空电镀可达 200℃左右,这使得可以在高温进行电镀处理。

基膜:优劣影响复合集流体性能,国产材料快速前进

复合铜/铝箔中,金属箔需要直接附着在基膜上,基膜的重要性与高要求不言而喻。目 前工艺要求基材聚合物兼具柔软性和强度,既能承受电池制作过程中涂布和滚压,又能起 到支撑作用。如果本身柔韧性不够,那么后续滚压时会影响延展性。另一方面,在电池正 常工作或热失控时,基材需要承受较高温度,需要保证受热不分解,不产生有毒物质。另 外出于环保和可持续发展的角度考虑,基材可回收是基本要求。 多种类基材各有优势。常见的塑料种类有 PET、PE、PVC、PP、PS、PC、PI 等。 其中 PVC、PS、PC 有毒且难以回收,不适宜用作基材。而在剩下的几种塑料中,聚乙烯 拉伸强度较低,在卷曲时可能出现断裂,因此也不适宜用作基材。PP 耐热性、电绝缘性 较好;PET 电绝缘性优良,抗蠕变性、耐疲劳性;PI 耐热性好、耐极低温、机械性能 优异。

基膜属于典型的技术密集型行业。基膜的重要性涉及分子结构、强度、平整度、厚薄 均匀、延展性等技术指标,薄膜生产商在生产过程中对产品配方设计、制造工艺、生产设 备等方面具备较强的技术实力。 在产品配方设计方面,设计者根据不同组分在基膜中的作用和功能,选择不同的助剂 体系以及不同数量及粒径大小的粒子;再根据产品设计的目标性能对不同原料进行组分配 比,对不同配比下制造出的试样进行多方面性能测试。通过大量的实验与筛选,最终确定 出符合目标性能的最优化配方设计。

在制造工艺方面,根据基膜拉伸技术的不同,可分为单向拉伸技术和双向拉伸技术, 目前基膜多采用双向拉伸技术,可有效改善薄膜的拉伸性能、光学性能、耐热耐寒性、尺 寸稳定性以及厚度均匀性等多种性能,并具有生产速度快、效率高等优点。 在生产设备方面,PET 基膜生产线的主要设备包括挤出系统、铸片系统、拉伸系统、 收卷系统四部分。挤出系统是将原料由固态转变为熔体,同时将各自原料充分混炼的设备。 铸片系统是将挤出系统输送来的均匀稳定的熔体通过模头流延在转动的急冷辊上,使之形 成无定型的厚片。拉伸系统是将从铸片系统中形成的厚片在一定的温度下,经过纵向和横 向拉伸,使分子链向特定的结晶面取向形成薄膜的过程。收卷系统主要作用是将成型的薄 膜用芯轴卷成指定长宽的成品,同时控制卷轴张力。

国内基膜企业积极推进,有望加速国产替代。美国 3M、日本东丽、日本帝人和韩国 SKC 等公司占据全球大部分市场份额。“十三五”期间,国家新材料产业规划将先进高分 子材料列入重点发展六大材料之一,国内自主企业向上突破。

主要企业分析

东威科技:国内电镀设备龙头,PET 镀膜领域具备先发优势东威科技(SH688700)

东威科技是国内电镀设备生产龙头。公司主要从事高端精密电镀设备及其配套设备的 研发、设计、生产及销售,主要产品包括应用于 PCB 电镀领域的垂直连续电镀设备、水平式表面处理设备,以及应用于通用五金电镀领域的龙门式电镀设备、滚镀类设备,凭借 公司自主研发的垂直连续电镀等技术,公司 VCP 设备在电镀均匀性、贯孔率(TP)等关键 指标上均达到了业内领先水平,其中柔性板片对片 VCP 在板厚 36μm-300μm 时电镀均匀 性能够达到 10μm±1μm,达到了国际同类设备的技术水平。

东威科技是国内 PET 电镀设备主要供应商,且具备先发优势。公司通过拓展现有卷 对卷垂直连续电镀技术体系在膜材料行业的应用,进行自主研发和创新,生产出可进行高 品质量产 PET 铜箔的设备。目前,国内只有东威科技一家公司实现了 PET 镀铜设备的量 产。由于该设备的生产具有较高的技术壁垒,东威科技具有明显的先发优势。此外,公司 通过引进真空镀技术,加码前道磁控溅射设备的研发,预计下半年达成量产能力,实现复 合集流体设备成套销售。

万顺新材:已开发出 PET 铜箔样品,正在配合客户需求优化产品工艺万顺新材(SZ300057)

万顺新材是一家集环保包装材料、高精度铝箔、功能性薄膜三大业务于一体的国家高 新技术企业。公司深耕包装材料行业,逐步发展成为国内具有领先优势的龙头企业。公司 登陆创业板以来,借力资本平台,调整发展战略,确立了以中高档包装材料、铝箔包装业 务、功能性薄膜为“三驾马车”的多元化发展战略。

公司已研发出 PET 铜箔样品,正处于优化生产工艺阶段。复合 PET 铜箔领域,公司 已开展“在有机载体薄膜上镀双面铜箔工艺项目”研发工作,根据万顺新材 2021 年 11 月 公告,公司已开发出应用于电池负极的载体铜膜样品,可降低电池重量,提升能量密度及 安全性,已送下游电池企业验证;2022 年 1 月,万顺新材表示公司目前正在配合下游电 池客户的需求优化产品工艺。

宝明科技:延伸布局复合铜箔业务,计划投资 60 亿新建生产基地宝明科技(SZ002992)

公司主业集中在平板显示器件,跨界布局复合铜箔业务。宝明科技主要产品为 LED 背光源和电容式触摸屏两大类,是平板显示屏的关键配套组件,广泛应用于智能手机、平 板电脑、车载显示器等领域。经过多年创新与积累,公司在产品研发、生产工艺、质量管 理、供货能力等方面稳步提升至行业先进水平,获得下游客户的广泛认可。受下游景气度 下行、行业竞争加剧影响,公司短期业绩承压,延伸布局复合铜箔业务将有效整合优势资 源,缓解业绩周期性影响,拓展公司业务发展空间。

投资 60 亿新建产能,有望开启增长空间。2022 年 7 月 7 日公司发布公告,拟在赣州 投资建设锂电池复合铜箔生产基地,项目计划总投资 60 亿元人民币,项目一期拟投资 11.5 亿元人民币,项目二期拟投资 48.5 亿元人民币。一期项目建设周期 12 个月,公司预计 2023 年 3-4 月投产,供应消费电子与动力电池领域客户,二期具体投资进度和金额将视一期项 目情况进行调整。本次投资有望为公司未来业绩增长带来新的驱动力,提升公司盈利能力 和综合竞争能力,促进公司持续健康发展。

双星新材:具备 PET 铜箔一体化生产能力,已进入客户验证阶段

公司是全球 BOPET 龙头厂商,顺势切入复合铜箔制造领域。双星新材主营产品为聚 酯薄膜材料,已形成国内具有影响力聚酯功能膜材料、光学膜生产及深加工产业集群,产 品线覆盖 60 多个系列,聚焦五大新材料板块,持续开拓国内外市场。公司通过多年技术 积累,实现了“PET 切片-基膜-应用膜”产业链一体化,是国内少有具备大批量基膜生产 能力的企业。PET 铜箔基膜厚度 4.5μm,与公司信息材料膜产品厚度一致,制程和工艺具 有技术同源性,为公司顺势进入 PET 铜箔业务创造有利条件。

PET 基膜具备成本与工艺优势,持续推进下游客户验证。复合铜箔领域,公司依托基 膜自主生产核心优势,通过引进国外先进磁控溅射设备,建立起 PET 铜箔一体化产线,已 具备量产能力。相比其他复合铜箔厂商,双星掌握关键材料生产技术,4.5μm PET 基膜自产自用,大幅降低成本。目前公司 4.5μm 基膜已实现对外销售,加速基膜材料国产替代, 终端产品层面,2021 年以来 PET 铜箔已送检中、韩多家厂商,进入测试验证阶段。

研报来源和作者:

中信证券[袁健聪,李鹞,王喆]

研报原文PDF:

基础化工-新能源汽车行业塑料复合铜箔专题二:复合集流体,工艺与材料推动新技术发展-中信证券[袁健聪,李鹞,王喆]-20220901【25页】

小马2020:

万顺新材(SZ300057)每天都是拉高下午跌,咋回事啊

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688555 SZ002133 SZ300432 SZ001336 SZ301191 SZ200581 SH600876 SZ002343 SH603300 SZ002093 SZ300465 SZ300237 SH600633 SH603039 SZ000885 SZ000610 SH688088 SZ000698 SH600117 SZ002203 SZ002506 SZ000636 SZ000963 SZ002221 SZ300464 SH603087 SZ000513 SH601872 SH688028 SZ300818 SH603818 SH601018 SH600661 SZ301209 SZ002420 SZ002697 SZ002992 SZ000858 SZ002981 SH603390 SZ300373 SZ000910 SH603596 SH600455 SZ000417 SZ002932 SH605111 SH600327 SH600072 SH601238